-

富瀚微收入怎么样、赚钱吗?

老范说评 / 2021-11-01 17:59 发布

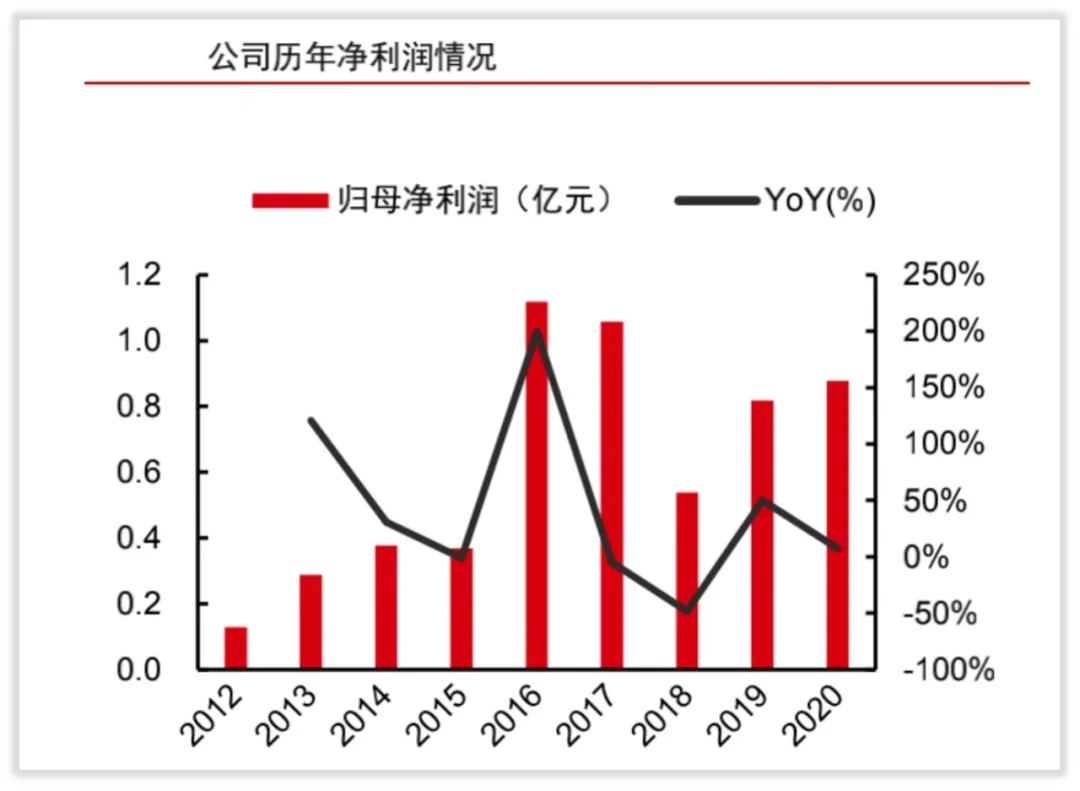

摘要:富瀚微2021前五个年度收入和利润完全不同,收入由低往高3.22亿元、4.49亿元、4.12亿元、5.22亿元、6.1亿元,利润由高往低1.12亿元、1.06亿元、5449万元、8167万元和8767万元。2020年公司全部收入来于集成电路设计,专业安防产品2.86亿元占比46.91%、智能硬件1.35亿元占22.16%、汽车电子7229万元占11.96%、技术服务及其他1.15亿元占18.97%。毛利率39.69%,营业利润率37.16%,销售净利率14.72%;100元收入中2019年有13.91元变成了净利润,2020年又上升到了14.72元。这等于它一年赚钱能力提高了5.82%。

富瀚微产品是高性能视频编解码SoC芯片、图像信号处理器ISP芯片及完整产品解决方案提供商。2020年收入6.10亿元,净利润8767.62万元,毛利率39.69% 。利润位于本土芯片设计公司中部,是一家赚钱能力较强的公司。

收入结构拆解:集成电路设计占比100%,主产品专业安防产品占比为46.91%

富瀚微全部收入来自于集成电路设计,占比100%。产品由专业安防产品、智能硬件产品、汽车电子产品、技术服务构成。

公司境内收入占76.57%,境外占23.43%。

(一)专业安防产品收入及硬件收入结构拆解:

专业安防产品是富瀚微的拳头产品,它由ISP芯片、IPC SOC、DVR/NVR芯片构成。客户是大华股份、海康威视。2020年收入2.86亿元,占营业收入46.91%。

智能硬件产品由安防监控产品”拆分而来,一部分是“专业安防产品”,一部分是“智能硬件产品“。2020年收入1.35亿元,占收入22.16%。

(二)汽车电子收入结构拆解:

汽车电子产品包括行车记录仪、电子后视镜、倒车摄像头、车载环视、辅助驾驶摄像头、运营车辆车内监控、驾驶员行为分析等芯片及解决方案。

2020年收入7299万元,占收入11.96%。

(三)技术服务及其他收入结构拆解:

技术服务收入6962万元,占收入11.41%,其他收入4613万元,占7.56%。

利润结构拆解:2020年赚钱能力比2019年提高7.35%,能力上升

(一)毛利率结构拆解:

2020年富瀚微毛利率39.69%。分拆至各产品结构,收入体量最大专业安防产品毛利率38.70%,汽车电子产品42.08%,技术服务49.3%,毛利率最高的“其他类”65.75%。

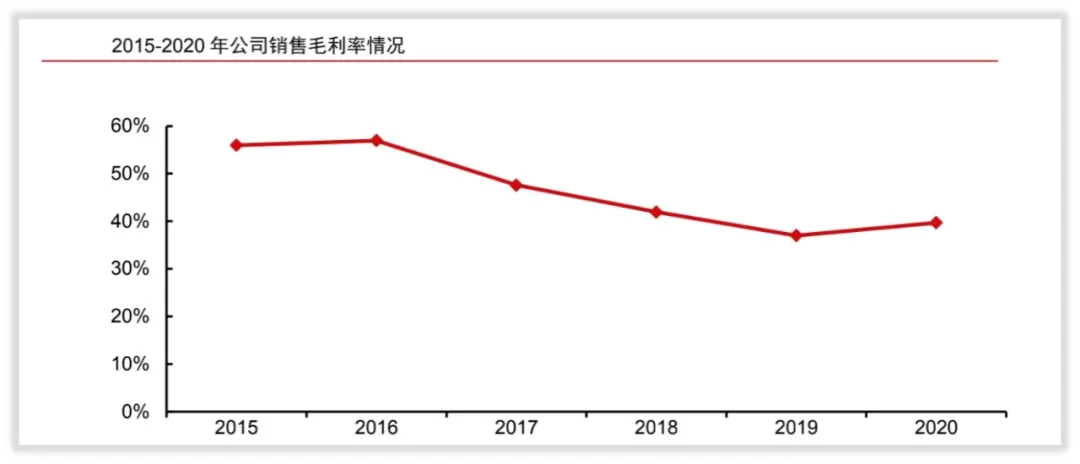

穿透富瀚微历史财务记录,2015年毛利率55.96%、2016年56.96%、2017年47.60%、2018年41.94%、2019年37.61%和2020年39.69%,是一条左侧下降曲线。

(二)营业利润、净利率与净利润结构拆解:

2020年营业利润8327万元,比2019年6285万元增长32.48%,2019年至2020年,营业利润率37.16%和39.69%,净利率13.91%和14.72%。

2017年富瀚微收入含金量最高,100元收入中2019年有13.91元变成了净利润,2020年又上升到了14.72元。这等于它一年赚钱能力提高了5.75%。

成本结构拆解:成本两大块“晶圆和封装测试”,中芯国际、长电科技

(一)营业成本结构分解:

富瀚微是 Fabless【1】集成电路设计企业,专注于集成电路研发与销售,不直接从事芯片生产和加工,生产环节外包给晶圆厂商,原材料主要是晶圆,由封装测试厂进行封装测试,从而完成产品生产。

为富瀚微代工的晶圆制造商主要是“中芯国际”【2】,这一块成本在瑞芯微营业成本中一直占比在75%之上,2019年78.26%。

委外加工是第二大成本,占收入20%左右。富瀚微委外加工的是“长电科技”【3】。

(二)费用结构拆解:

2020年销售费用826.03万元,费用率1.35%;管理费用2511万元,费用率4.11%;研发费用1.13亿元,费用率18.62%;财务费用1367万元。

过去 5 年,销售费用率保持2%左右,管理费用率从2015年9.3%逐渐降低在4%左右,研发费用率在15%~30%间波动,2020年回落到18.62%。

研发费用是大头,研发人员210人。研发重投入是半导体公司一个重要特征,富瀚微围绕专业安防、智能硬件、汽车电子领域芯片三个方向进行投入。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号