-

信号链模拟芯片领军企业思瑞浦专题报告

老范说评 / 2021-11-01 17:52 发布

一、国内信号链模拟芯片领军企业

1、主营模拟芯片,股东背景雄厚

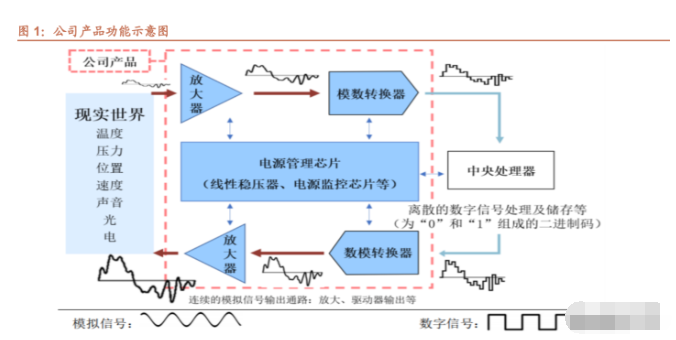

思瑞浦公司成立于 2012 年,是一家专注于模拟芯片产品研发和销售的集成电路设计企业。公司主营的模拟芯片是用 来处理模拟信号的集成电路,与数字芯片不同,其在研发过程中往往需要大量的研发投入,较为依赖设计者的经验与 技术,但同时其产品生命周期也长于数字芯片。

公司已拥有超过 1,400 款模拟产品型号,主要产品为信号链模拟芯片和电源管理模拟芯片,包括运算放大器、比较器、 音/视频放大器、模拟开关、接口电路、数据转换芯片、隔离产品、参考电压芯片、LDO、 DC/DC 转换器、电源监 控电路、马达驱动及电池管理芯片等。此外,公司现阶段同步发展数模混合模拟前端,并逐渐融合嵌入式处理器,旨 在提供全方面的模拟解决方案。

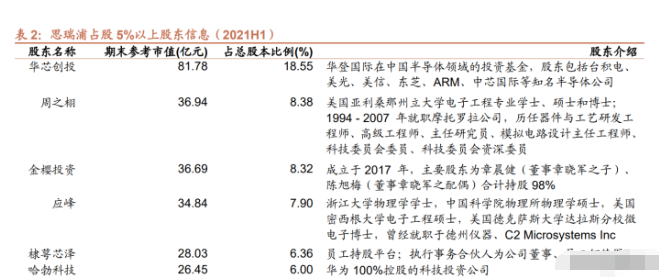

公司股权较为结构分散,股东背景雄厚。根据 2021 年中报,公司持股超过 5%的的股东分别为,上海华芯创业投资 企业、ZHIXU ZHOU(周之栩)、苏州工业园区金樱投资合伙企业(有限合伙)、FENG YING(应峰)、苏州棣萼芯 泽投资管理企业、哈勃科技投资有限公司、苏州安固创业投资有限公司,持股比例分别为 18.55%、8.38%、8.32%、 7.9%、6.36%、6%、5.31%。

其中,华芯创投是华登国际在中国半导体领域的投资基金;周之栩担任担任公司董事长、总经理;应峰为公司董事、 副总经理、首席技术官;棣萼芯泽为员工持股平台;哈勃科技则为华为 100%控股的科技投资公司。公司股东囊括国 内外知名半导体公司、下游终端企业、行业管理人才与核心技术人员,股东背景雄厚。

2、业务逐步发力,财务表现优异

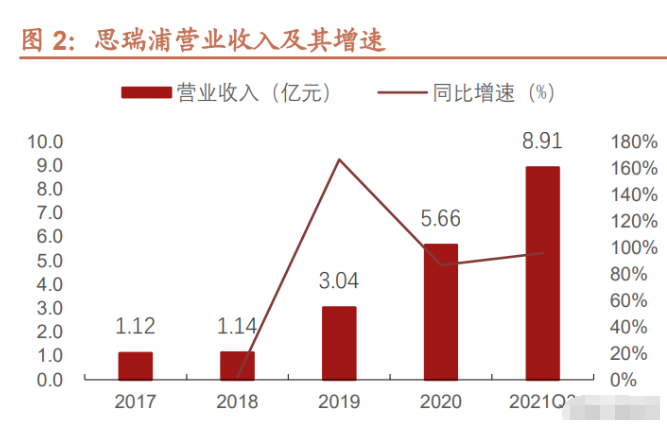

公司主打信号链产品,积极培育电源管理类产品。2017 年-2020 年,公司营业收入由 1.12 亿元迅速增长至 5.66 亿 元,CAGR 为 71.8%,其中 2019 年营业收入增速大幅提升,同比增长 166.5%,该年公司与下游客户的合作逐渐深 化,合作产品进入放量阶段,带来收入的快速增长。

2021H1,实现营业收入 4.85 亿元,同比增长 60.56%。主要原因系:1) 电源产品线快速成长,LDO、栅极驱动等电 源类产品出货快速增长,整体产品结构日趋均衡。2) 高压隔离、大电流低压差线性稳压电源等信号链和电源模拟芯 片等新产品相继推出,MCU、AFE 数模混合产品线先后建立,产品线得到进一步丰富;3)公司开拓在泛工业、光通 讯及绿色能源等新市场,收获 Vertiv、宁波三星医疗、迈瑞医疗、珠海泰坦科技及长城电源等优质新客户。

2021Q3 公司业绩续提速,2021 年前三季度信号链模拟芯片产品营收 7.14 亿元,同比增长 95.82%,电源管理芯片 产品营收 1.77 亿元,同比增长 1241%,电源管理增长显著,主要系公司新产品不断推出贡献收入所致。

分业务看,公司之前的主要营收贡献来源为信号链芯片,2017-2020 年其业务占比分别为 99.8%、99.8%、97.9%、 96.1%,2021 年前三季度电源管理产品快速提升至 19.82%。由于电源管理和信号链两大业务中有接近 80%的技术复 用,公司近年来开始培育电源管理类产品,以实现业务的有效嫁接,在未来公司还将增加数模混合能力,有望持续推出各类高集成度的模拟产品。

公司毛净利率持续上升,获利能力显著增强。2017-2021H1,公司毛利分别为 5675.5 万元、5925.6 万元、1.80 亿元、 3.47 亿元、2.89 亿元,对应毛利率为 50.77%、52.01%、59.41%、61.23%、59.58%。2018 年,由于公司加大研发 及销售的投入,导致该年净利润与净利率为负值;但在 2019 年,受益于营业收入的快速增长与良好的成本管控能力, 净利润与净利率均实现大幅改善,增长态势延续至 2021Q3。2019-2021Q3 年,公司净利润分别为 0.71、1.84、3.12 亿元,净利率分别为 23.4%、32.4%、31.9%。

二、聚焦技术研发,铸造坚实发展根基

1、模拟芯片市场持续增长,设计经验决定产品品质

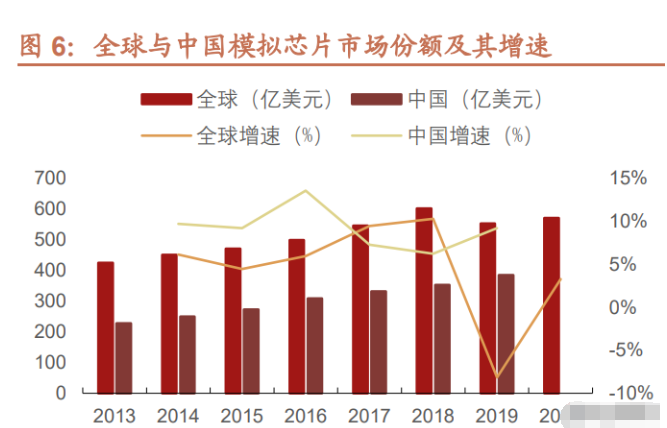

受益于持续的技术迭代,模拟芯片市场增长迅速。模拟芯片行业中新技术、新产品不断涌现,使得整个模拟芯片市场 增长持续,市场规模不断扩大,且成长性高于其它品类芯片。根据 IC Insights 统计,全球模拟芯片市场份额由 2013 年的 424 亿美元,增长至 2020 年的 570 亿美元,CAGR 为 4.3%。而根据前瞻产业研究院数据,我国模拟芯片市场 份额则由 2013 年的 227 亿美元增长至 2019 年的 384 亿美元,CAGR 为 9.2%。随着下游需求与应用领域的扩张,IC Insights 预测未来模拟芯片的复合增长率将达到 7.4%,高于逻辑芯片的 7.3%与微型器件的 4.2%。

与数字芯片相比,模拟芯片更依赖者的经验,产品市场也更为稳定。由于模拟芯片在设计过程中,需要同步考虑噪声、 匹配、干扰等因素,这要求模拟芯片研发人员既要熟悉芯片设计与制造的全流程,又需要熟悉大部分元器件的电特性 和物理特性,因此模拟芯片设计极其依赖设计者的经验。但同时,模拟芯片不需要像数字芯片一样不断追求性能与制 程,其更强调芯片的可靠与稳定,因此一旦经过研发量产,产品将具有更长的生命周期。

此外,模拟芯片设计流程的自动化程度更低,有大量设计环节需要人工进行。模拟芯片前端设计中的电路拓扑以及电 路设计的自动化水平低,需要设计师手动完成该环节的设计,而后端中的布局同样复杂多变,这对模拟芯片设计厂商 与设计者提出了更高更广泛的需求,形成该行业主要的壁垒之一。(报告来源:未来智库)

2、重视技术积累和研发投入,公司快速发展

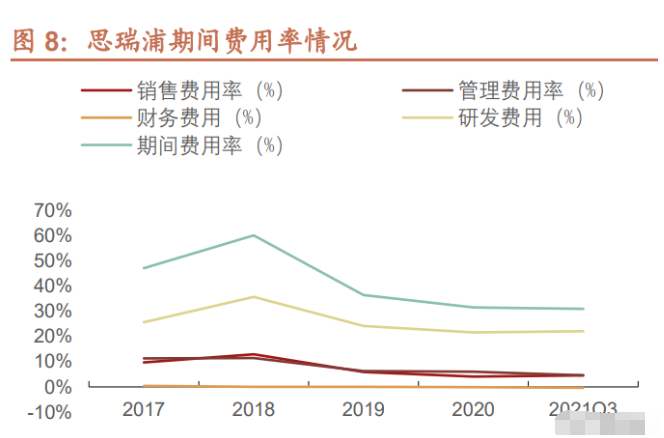

公司以研发为核心,坚持技术和产品的持续创新。在公司期间费用支出主要为研发费用,2017-2020H1,公司的期间 费用率分别为 47.1%、60.2%、36.4%、31.6%、33.86%,对应的研发费用率分别为 35.6%、35.7%、24.2%、21.6%、 23.97%,对应研发费用分别为 0.29、0.41、0.73、1.23、1.16 亿元,始终保持较高的研发投入强度并持续增长。

相比于同业,公司的高研发费用率导向更高的毛利率。持续的研发是模拟芯片公司成长的内在动力,面对国内外竞争 激烈的芯片市场以及拥有广泛需求的下游客户,公司关注研发以保持强劲的市场竞争力,并在其中不断培育于壮大自 身的研发团队,保障研发的持续性。相比于同业,公司的研发费用率始终保持在较高水平,2017-2020 年,可比公司 研发费用率平均值分别为 11.64%、14.39%、11.75%、14.81%,与公司存在一定差距。同时,研发带来的产品性能 提升以及自身产品结构两大因素共同支撑公司高毛利率水平。

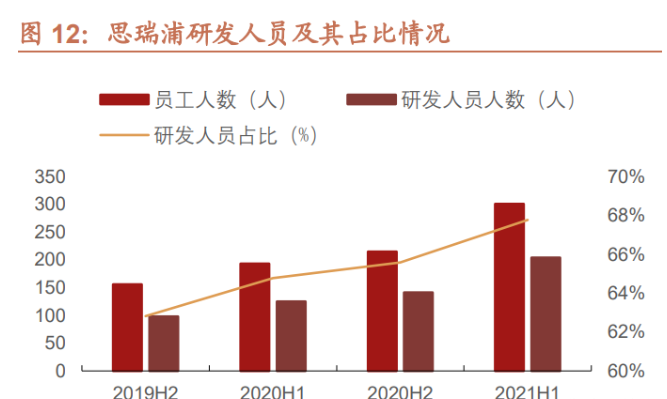

从员工结构上看,公司主要为研发人员,研发团队专业性强。公司注重研发人员的挑选与培训,董事长为 HR 的第一 负责人,并且会亲自寻找和招聘相关专业人才,在 2020 年 12 月的股权激励计划中,激励对象主要为公司新员工。 注重人才的企业文化有利于将员工与公司发展深度绑定,形成公司技术革新与人才技能提升的良性循环。根据公司 2021 年半年报,公司研发人员人数由 2020 年的 141 上升至 204 人,占比由 65.58%继续上升至 67.77%,研发人员 薪酬也在同比提升。从教育经历上看,公司硕士及博士比例合计为 62.74%,具有深厚的专业知识储备。

同时,伴随着公司的扩张,人均创收与人均创利能力均在不断加强。2017-2020 年,公司人均创收由 121.52 万元增 加至 263.48 万元,人均创利由 5.57 万元增加至 85.48 万元;而 2021H1,公司人均创收与人均创利则分别为 161.05、 51.42 万元。与业务类似的圣邦股份相比,公司人均创收与人均创利水平大大改善,并分别于 2020、2019 年实现超 越。

从研发技术上看,公司的人才发展战略已获得一定成果,积累一定的核心技术。公司的核心技术可分为通用产品技术 和特定产品技术。通用产品技术能够应用于公司的多条或全部产品线,具有较强的通用性;而特定产品技术则主要针 对某一类产品线,专用性强。目前公司的核心技术均为自主研发,具有强劲的市场竞争力。

三、品类扩展持续,创造营收新增量

1、信号链+电源管理品类扩张卓有成效

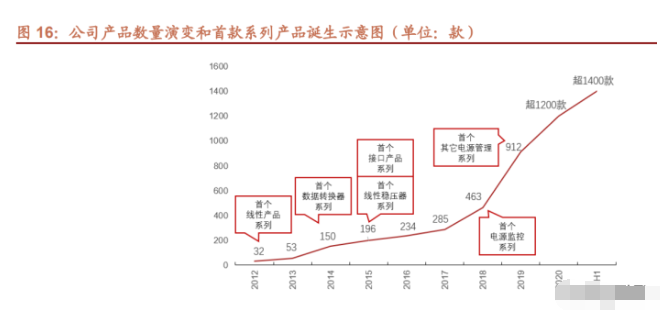

公司业务发展由点及面,逐步展开。成立之初,公司的产品品类较为单一,而后公司相继推出了线性产品、转换器产 品、接口产品、线性稳压器、电源监控产品和其他电源管理产品等并在扩大自身产品系列的同时横向延迟各系列产品 种类,提高产品应用范围。

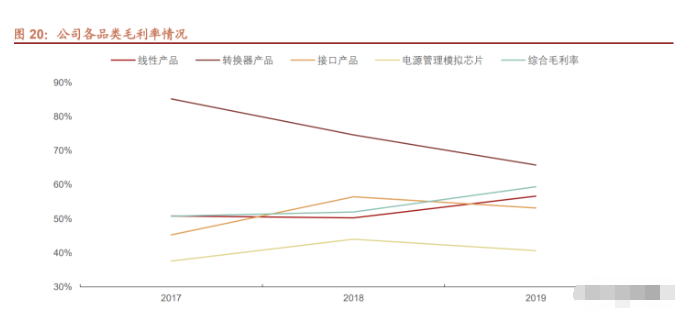

随着公司产品种类的增加,业务得到有效增长。以信号链业务为例,2017-2018 年,公司信号链产品主要为线性产品, 占比分别为 93.91%和 86.41%。而在 2019 年,公司先后完成了新系列转换器产品和新系列线性产品的研发,历经方 案优化、技术突破、验证测试等阶段,实现大规模量产。线性产品业务营收迅速增长 0.76 亿元,同比增长 77%;转 换器业务营收增长1.02亿元,同比增长 1782%,转换器业务的营收占比也由2017 年的0.76%、增长至 2019 年36.48%, 成为新的业绩增长点。

同时,新品类的扩展同步改善公司产品毛利率。线性产品方面,2019 年公司的一系列新型线性产品对线性产品的毛 利贡献率为 38.51%。该系列产品能够解决不同电压域信号切换中所遇到的问题,满足下游用户的个性化需求,因而 毛利率较高。该系列产品的业务放量推动线性产品毛利率升高;而转换器产品广泛应用于工业、通讯、医疗行业中, 具有精度高、速度快的优势,是公司毛利率最高的产品,2017-2019 期间,其毛利率虽有所下降,但其业务占比的迅 速增加也促进了公司毛利率的走高。

2、下游应用领域不断拓展,客户结构不断优化

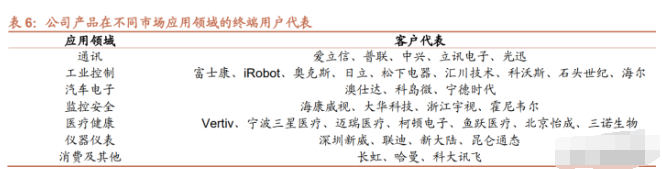

现阶段,公司逐渐提高产品性能,外扩下游终端市场,并与国内外多个行业的龙头公司形成了紧密的合作关系。模拟 芯片具有广泛的下游应用场景,公司业务已覆盖包括信息通讯、工业控制、监控安全、医疗健康、仪器仪表和家用电 器等众多领域。各领域产品综合性能强、质量高和可靠性强,具有较强竞争力。

公司已成为多个行业内知名公司的产品供应商,有利于后续业务的销售协同。在合作过程中,公司通过积极沟通直击 需求,并将合作经验和成功案例进一步内化,帮助公司拓展新老客户在多领域的合作机会。由于行业龙头企业对供应 商产品的要求较高、往往需要长周期的验证,因此一旦模拟芯片供应商进入其合格供应商体系,双方的合作将会有较 强的粘性,帮助公司维持业务的稳定。而另一方面,公司成为其合格供应商后,能够大大缩短新产品的验证周期,降 低合作的壁垒,从而实现多类产品的销售协同。此外,与上述优质客户的合作还具有良好的广告效应,为公司开拓新 客户打下良好的基础。

3、多项目在研,品类扩展路线有望复刻

公司目前多项业务逐渐展开,拥有多个业务增量。今年以来公司已陆续推出高压隔离、大电流低压差线性稳压电源等 信号链和电源模拟芯片新产品,同时对汽车级高性能运算放大器、CAN 等产品进行提前布局;此外,公司在高性能 模拟芯片领域中积累多年技术经验,并不断向数模混合产品延伸,建立 MCU、AFE 产品线,进一步补全公司产品矩 阵。2021 年,公司新增产品 200 多个,累计产品种类超 1400 个。公司还拥有多个在研项目,各项目虽分别针对不同的应用领域,但均具有较高的性能目标。

公司有望通过持续投入,在扩大信号链产品优势的同时,进一步加快电源管理、数模混合业务线的扩张。一方面,公 司将进一步夯实在模拟领域的技术积累,产出国际化高性能信号链产品,同时延续对电源管理产品线的投入;另一方 面,公司已积极向数模混合产品延伸,进一步补全产品矩阵。未来,多项业务共同发展有利于公司打磨全链条模拟芯 片产品的生产能力,逐步形成综合信号链、电源管理、数模混合多产品线的“一体两翼”业务格局,提升公司整体市 场竞争力。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号