-

芳源股份的未来成长在哪里?

老范说评 / 2021-10-26 17:41 发布

摘要:

芳源股份在未来成长方面的投资主要集中于锂电池三元正极材料前驱体和镍电池正极材料,二者都是公司主营产品。芳源股份2021年8月成功上市募资3.01亿元,投入年产5万吨高端三元锂电前驱体(NCA,NCM)和1万吨电池氢氧化锂项目”,预测年新增净利润3.83亿元。根据欧盟委员会及高工产研的预测,NCA/NCA三元前驱体的总需求将在2025年达到87万吨,公司现有产能1.36万吨/年。公司创始人、“中南工业大学”博士夫妇罗爱平和吴芳2020年在研发中投入0.45亿元,占营业收入的比例为4.52%,研发人员90人,占总员工人数12.16%,与同行对比,研发费用率与研发人员占比均高于中伟股份和华友钴业,仅次于格林美。

芳源股份是高镍NCA前驱体行业领先者,2018年-2020年NCA三元前驱体出口量第一,并凭借“萃杂不萃镍”湿法冶炼这项自主知识产权的核心技术,造就了在三元前驱体领先于同行的毛利率。

产业要素:业务侧重三元正极材料NCA前驱体,布局高镍

芳源股份的锂电池三元正极材料前驱体和镍电池正极材料用于锂电池和镍电池的制造,最终应于新能源汽车动力电池、电动工具、储能设备及电子产品。

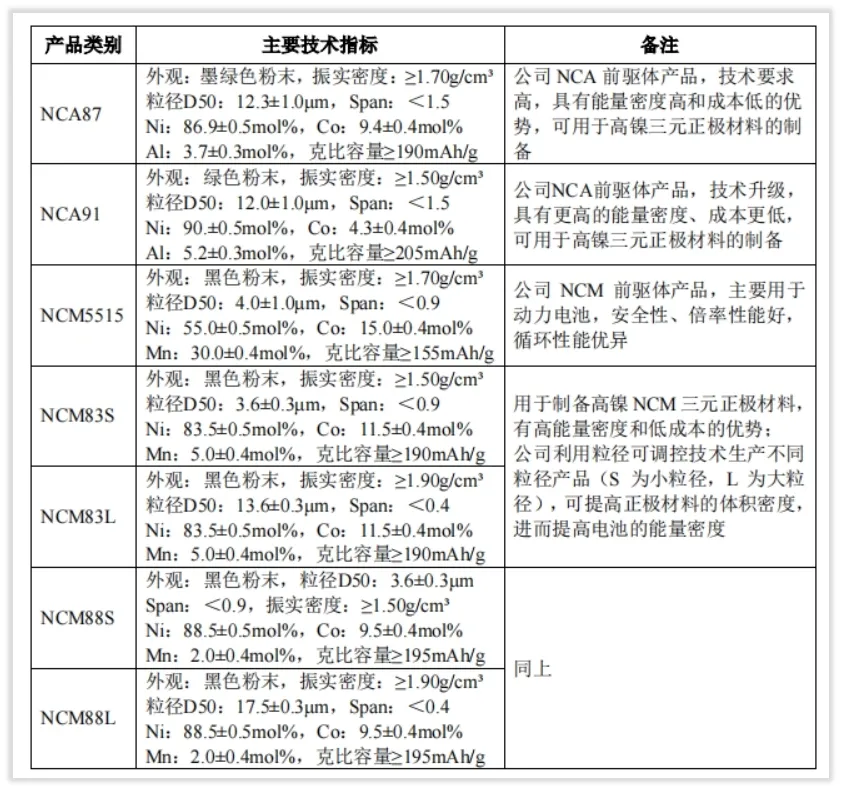

1、锂电池三元正极材料前驱体的产品:

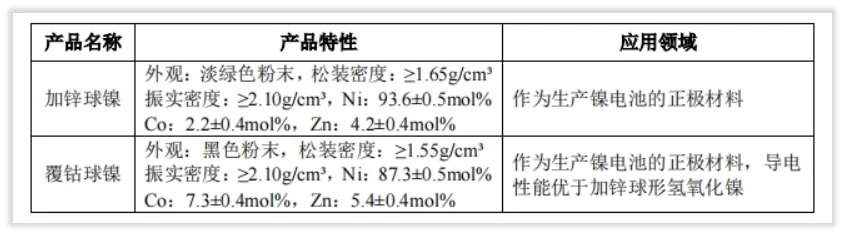

2、镍电池正极材料的产品:

包括加锌球镍和覆钴球镍。

公司80%以上收入来自于三元前驱体,球形氢氧化镍业务收入占比逐年下降,到2021年中期,球形氢氧化镍仅占收入的5.17%。

硫酸钴是2020年的新增业务,因为公司具有“萃杂不萃镍”核心技术,在萃取过程中可获得高品质、低成本的高纯硫酸镍和高纯硫酸钴,在推动及提升高镍三元前驱体合成技术同时,使硫酸钴也获得利用。

三元前驱体的市场预测:根据European Commission【1】及高工产研的预测,正极材料市场的需求预计在2025年达到150万吨,NCM加NCA的总需求将达到87万吨。其中NCA需求占总正极材料的10%,预计2025年NCA需求量将达到15万吨,而NCA三元前驱体与NCA正极材料的投入产出比接近1:1,那么NCA前驱体的全球需求量也将达到15万吨左右。

资本要素:初创公司净现比为负,未有再融资记录

(一)通过经营获得资金积累能力:

1、经营性现金累计:

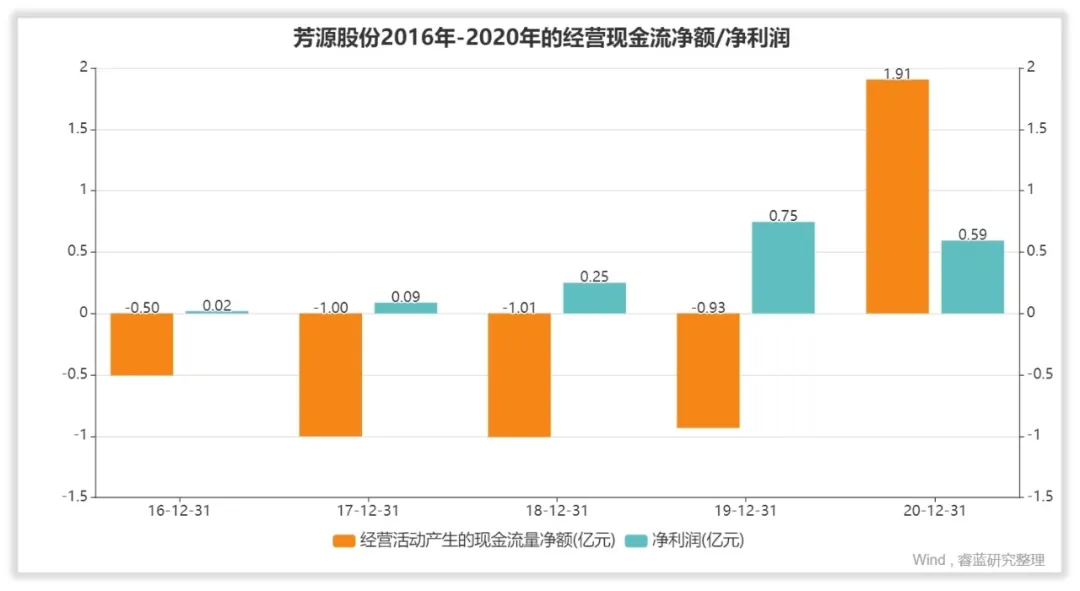

2016年到2020年,芳源股份通过经营活动产生的现金流量净额【2】累计-1.53亿元,同期创造的净利润累计为1.7亿元,净现比为负。

2、账面资金:

公司现金紧张,偿债能力较差。2016年至2020年,账面货币资金为1.01亿元、0.31亿元、1.77亿元、1.65亿元、1.15亿元,同期有息负债为0.58亿元、1.45亿元、3.16亿元、3亿元、3.16亿元。

3、可支配自由现金流:

可支配自由现金流【3】为负,2016年-2020年,公司可支配自由现金为-1.51亿元、-0.5亿元、-2.03亿元、-4.09亿元、-0.71亿元。

(二)历史融资能力表现及分析:

公司2021年上市,芳源股份除IPO募集资金3.66亿元外,尚未进行增发融资、发行可转债直接融资。

仅间接融资(按筹资现金流入)通过借款取得7.11亿元。

团队要素:两个“中南工业大学”博士夫妇掌控芳源,功底深厚

(一) 创始人及带头人:

创始人罗爱平从中南工业大学毕业后,曾在中南工业大学有色冶金系先后任副教授,是中国有色金属工业总公司跨世纪学术带头人和中国湿法冶金专家,尤其在冶金分离科学与工程领域具有经验。他主导了公司的“萃杂不萃镍”研发,并以此改进了镍湿法冶金行业的工艺流程、降低了高纯硫酸镍的制造成本。

董事、副总经理、研究院院长吴芳,亦毕业于中南工业大学材料学专业博士,在功能材料制备与合成领域具有经验。

(二)管理团队:

董事会决策层:董事会由9人组成,独立董事3人。罗爱平任董事长兼董事,袁宇安、张晓峰、吴芳、谢宋树、龙全安董事。

高管团队执行层:罗爱平任总经理,龙全安、吴芳、张斌、刘京星4人任副总经理,林洁萍任财务总监,陈剑良任董事会秘书,谢宋树任常务副总经理。

产能要素:在建扩产项目预期利润3.83亿元,建设期两年

(一)研发投入:

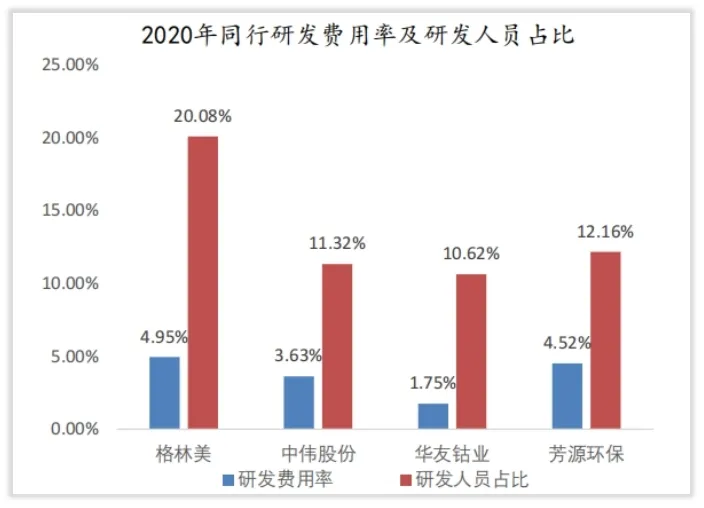

芳源股份2020年研发投入0.45亿元,占营业收入的比例为4.52%,研发人员90人,占总员工人数12.16%。

通过与同行业对比,公司2020年在研发费用率及研发人员占比较同行优异,名列第二,仅次于格林美。

(二)投入计划:

芳源股份现有产能1.36万吨/年,在建项目是“5万吨三元前驱体+氢氧化锂1万吨项目”,计划投资总额共3.01亿元,已投入募集资金合计1.89亿元。

(三)收入与预期:

“5万吨三元前驱体+氢氧化锂1万吨项目”建设期2年,预测2023年年新增净利润3.83亿元。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号