-

华丽转身的韦尔股份迎来俩对手,格科微和思特威靠低像素如何竞争

老范说评 / 2021-10-25 16:42 发布

格科微(688728.SH)于今年8月在科创板上市,思特威科创板IPO目前已进入问询阶段,加上已被韦尔股份(603501.SH)收入麾下的豪威科技,国内三大CMOS图像传感器(CIS传感器)供应商即将齐聚资本市场。

豪威科技是国内技术最领先、客户资源最优、品牌影响力最大的CIS供应商,目前是全球第三大CIS供应商,CIS传感器像素覆盖至6400万,中高端领域具备较强竞争力,与手机、平板、安防、汽车、物联网等下游众多一线客户保持深度合作关系。格科微CIS像素覆盖8万至1300万像素,产品主要用于手机、平板、可穿戴等消费电子和工业应用领域。思特威在今年6月发布了基于全新性能升级技术SmartClarity-2的三款新品,像素提升至1600万,凭借其暗光成像、色彩呈现力以及近红外补光等技术,将在安防领域深入布局。

靠收购华丽转身的韦尔股份加入英伟达生态圈

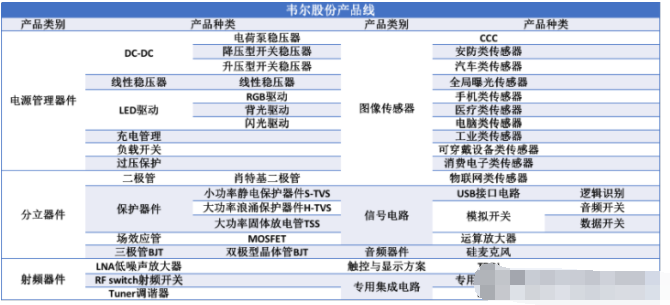

韦尔股份成立于2007年,最早以电子分销和分立器件设计起家。2014年公司收购了北京泰合志恒,增加了卫星直播芯片设计业务;2015年收购无锡中普微电子,增加了射频芯片业务;2019年公司完成了对豪威科技和思比科等公司的收入,切入CIS传感器业务;2020年收购了Synaptics(新思国际)亚洲区TDDI业务,增加了显示驱动芯片。目前韦尔股份拥有CIS传感器、TDDI驱动芯片、分立器件、电源管理及信号电路等模拟器件,是一家通常所说的平台型公司:

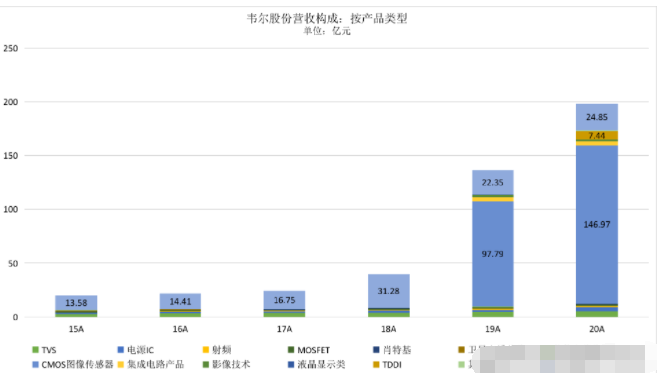

营收结构来看,收购豪威科技等之前,韦尔股份主要收入来自TVS、电源IC和MOSFET,2018年三类产品营收分别为3.97亿元、1.97亿元和1.24亿元,与扬杰科技等同类公司对比,规模也不占优。2019年以来随着豪威科技等收购整合加快,公司营收构成也发生切换,CIS传感器贡献了绝大部分收入。2020年度CIS传感器营收占比高达74.4%,传统业务半导体分销占比12.6%,TDDI、TVS和电源IC分别贡献3.8%、2.5%和1.9%的营收:

华丽转身的韦尔股份业务重心放在CIS、TDDI等业务上,公司研发重点也基于上述领域。2020年公司研发费用达到17.27亿元,研发费用率8.71%,不及格科微的9.2%,但要高于思特威的的7.1%。

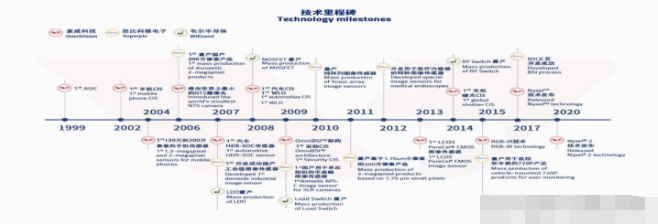

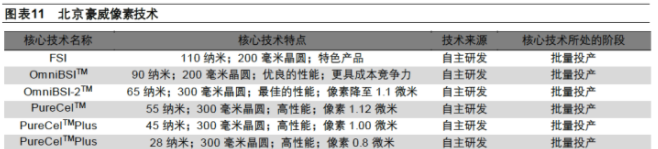

技术层面,韦尔股份在CIS电路设计、封装、数字图像处理和配套软件领域积累了较为显著的技术优势。公司是业内最先实现BSI背照式技术商业化的公司之一,2013年将PureCel、PureCel Plus技术付诸量产。

除此以外,公司在LED闪烁抑制技术、全局曝光技术、Nyxel近红外和超低光技术等方面具有一定积累,在汽车市场高端宽动态范围CIS、适用于监视器市场的超低功耗解决方案等领域具备明显竞争优势:

相比竞争对手,韦尔股份CIS种类和应用范围具有较为显著的优势,除智能手机和平板电脑等,还在车载摄像头、医疗、无人机、安防监控和AR/VR等领域具有齐全的产品线,市场占有率较高。

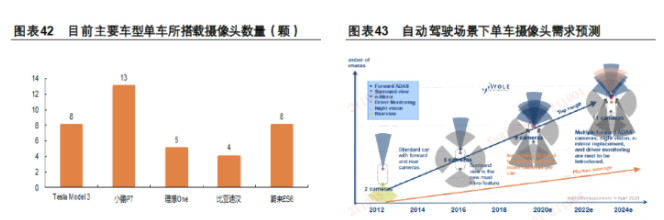

未来除了手机、平板电脑等消费电子,公司积极布局的领域是汽车、安防和医疗等领域。汽车领域,车载CIS是ADAS高级辅助驾驶系统的核心传感器,可以弥补雷达在物体识别上的缺陷,CIS也从早期用于行车记录、倒车影像、泊车环视等场景逐步延伸到智能座舱内的行为识别和辅助驾驶,应用潜力开始凸显,伴随而来的是汽车摄像头数量的增加以及对应的CIS传感器需求的提升。平安证券研报显示,目前主要车型单车所搭载摄像头数量最高达到13颗,如果在2023年实现L3以上自动驾驶的落地,单车摄像头数量达到11-16个左右,对应的市场规模将达到80-100亿美元:

今年4月韦尔股份(豪威科技)正式加入NVIDIA DRIVE自动驾驶汽车开发生态系统,公司发布了首批可兼容用于模块化NVIDIA DRIVE AGX自动驾驶汽车人工智能计算平台的豪威科技汽车CIS系列产品,在车载CIS领域的竞争力和发展潜力进一步提升。

格科微:两类产品年收入翻倍增长,另辟蹊径转向Fab-Lite的原因找到了

格科微专注于CIS传感器和显示驱动芯片的研发设计,也是典型的Fabless模式。不过公司未来将通过自建部分12英寸BSI晶圆后道产线、12英寸晶圆制造中试线和部分OCF制造及背磨切割产线的方式,实现向Fab-Lite模式的转变,此举将发挥公司在CIS封装的技术优势。

公司CIS分为手机CIS和数码CIS两大类,像素覆盖8万(QVGA)至1300万像素,并提供分辨率介于VGA到FHD之间的LCD驱动芯片,产品主要用于手机、平板电脑、笔记本电脑、可穿戴设备和汽车电子等消费电子及工业应用领域:

根据Frost&Sullivan数据,以出货量口径计算,2020年格科微是全球CIS出货量最大的公司,以出货量29.7%的份额排名第一,领先索尼的23.4%和三星的17.7%;以2019年出货量口径计算,公司在中国市场LCD显示驱动芯片供应商中以9.6%的份额排名第二,仅次于矽创电子的17%。不过因为公司CIS以中低像素为主,价值量较低,因此按销售口径计算,2020年公司销售额占比仅为4.7%,远低于索尼(39.1%)、三星(23.8%)和豪威科技(11.3%)。

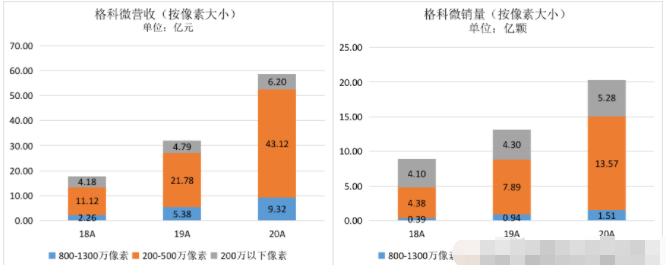

按像素大小,2018-2020年200-500万像素的CIS销量由4.38亿颗增长至13.57亿颗,销售收入从11.12亿元增长至43.12亿元,年复合增长率分别为76%和96.9%。不过公司800-1300万像素的CIS产品渗透率非常快,销量和收入分别由0.39亿颗、2.26亿元增长至1.51亿颗、9.32亿元,保持每年翻倍的增长趋势:

在200-1300万像素领域,格科微的手机用CIS核心性能指标与可比公司基本持平,但公司凭借电路噪声抑制技术等核心技术的应用,在最大信噪比、动态范围等性能指标上表现突出,叠加公司在工艺设计和电路设计上的优化和部分采用独创的COM封装技术,在生产成本、良率、效率等方面具备独特优势,这也是公司决心转向Fab-Lite模式的原因之一。

思特威:技术突破+侧重安防打造另类竞争力

思特威主营业务是高性能CIS传感器芯片研发、设计和销售,也是Fabless模式,其晶圆代工主要来自擎亚科技、台积电、采钰科技和东部高科,封测主要委托给晶方科技和华天科技。公司目前产品主要面向安防监控、机器视觉、智能车载电子领域,解决了应用领域对低照度环境成像效果、高温工作环境性能稳定性、宽动态范围和高速运动下拍摄等需求和痛点。

从收入构成来看,按应用领域,思特威的营收主要来自安防监控和机器视觉领域,报告期内安防监控营收占比分别为98.44%、92.62%、82.13%和75.88%,大华股份是其重要的直销客户,大疆创新和华为也是公司重要的直销客户:

2019年和2020年思特威的CIS产品相继导入汽车电子和消费电子领域,其中汽车电子用CIS主要面向车载前装市场,消费电子领域尚在起步阶段。此外也可看出,目前思特威的产品主要是中低端水平,除了安防监控领域的高端CIS有较高的渗透率外,在消费电子、汽车电子和机器视觉领域公司高端产品渗透率仍然很低。

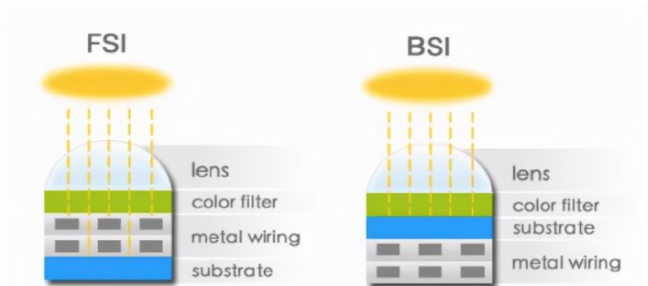

CIS技术在发展过程中发展出了前照式(FSI)和背照式(BSI)两种技术路线。FSI工艺下光线射入后会依次穿过透镜、彩色滤光片、金属线路和光电二极管,由于金属层对光线干扰作用,受光效率偏低,但其工艺条件相对容易实现,制造成本相对较低。

BSI则是将金属层与光电二极管位置进行调换,从而消除了金属层对光的干扰,进光量和受光效率明显提升,目前也是CIS的主流路线,但工艺难度和成本均明显提高:

BSI技术的曝光方式分为卷帘快门和全局快门两种,卷帘快门在感光度及低噪声成像上具有一定优势,但需要一定曝光时间,因此在近距离拍摄或被摄对象移动速度较快时易出现因晃动或被拍摄物体快速移动导致的图像模糊、畸变、尾影等有损拍摄质量的情形。全局快门(GS)相比而言读出噪声较高,但解决了卷帘快门对移动物体难以捕捉的难题,因此是一项未来具备发展潜力的技术。

目前拥有全局快门CIS技术的厂商主要是思特威、豪威科技和索尼,2020年全球全局快门CIS传感器出货量达到6000万颗,思特威以2500万颗的出货量占有40%以上的市场份额,行业领先。

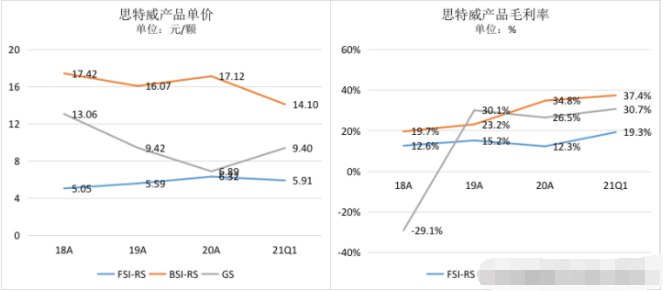

按技术分类,思特威一半营收来自传统的FSI-RS,但采用全局快门的CIS增长迅速,销量从2018年的38.79万颗增长至2020年的1018.75万颗,营收也从506.68万元增长至1.74亿元,增长了30多倍:

从单价来看,2019-2020年面向机器视觉领域的小光学尺寸产品销量大幅增长,由于该类产品单价相对较低,拉低了平均单价。今年一季度高规格高单价产品销售占比增加,带动了平均单价的上升。GS的毛利率目前处于30%左右的稳定水平,因为该类产品的良率和成熟度不断提升。一季度GS面向智能翻译笔、智慧交通等领域的市场进一步打开,未来GS的销量及营收会随着新应用场景的不断拓展而不断提升:

Frost&Sullivan预计2025年全局快门CIS出货量将达到3.92亿颗,思特威市场份额还有进一步提升的潜力。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号