-

科通芯城专题报告:缘起iPaaS,携手鸿蒙

老范说评 / 2021-10-25 16:17 发布

一、科通芯城:始于分销的 AIoT 产业技术整合平台 iPaaS

1.1 从电子 B2B 电商平台到 AIoT 终端一站式服务平台

科通芯城是一家服务全球芯片产业和智慧硬件产业生态的平台服务公司。总部设于深圳, 集团业务由科通技术服务芯片产业的技术服务平台和硬蛋科技提供智慧硬体 AIoT 科技 和服务的平台构成。两部分合组成智慧硬件 AIoT 芯、端、云的产业闭环,以科通技术+ 硬蛋科技双平台模式发展。科通技术主要为国内 AIoT 企业提供芯片营销服务以及应用 方案设计,硬蛋科技主要从事自研产品的销售以及开发车联网及 5G 应用程序等定制化 技术解决方案,同时也为优质的科创企业提供金融服务。

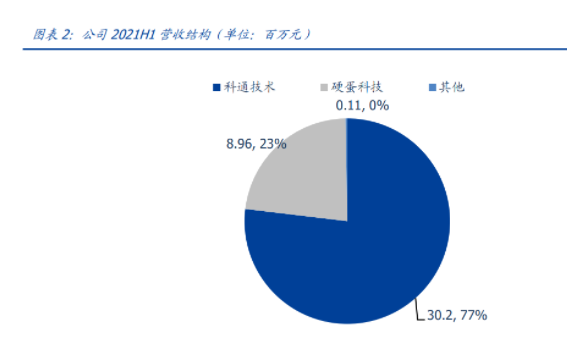

主业收入来源于 IC 及其他电子元器件分销以及自研销售,以 2021H1 为例,科通技术收 入 30.2 亿,占比 76.9%;硬蛋科技收入 8.96 亿,占比 22.8%。但值得注意的是,科通 不仅仅是分销商,更是产业链资源整合和服务提供商,连接芯片、模组、整机、软件、 技术配套方案等。其中科通技术与全球 50%以上的高端芯片公司及众多国产芯片企业达 成代理协议,连接上游百家以上的全球高端芯片供货商和下游数以万家的智能硬件 (AIoT) 公司,为他们提供芯片的应用设计方案和营销服务,在汽车自动驾驶、智能医疗、 工业自动化等领域,芯片销售和市场占有率均大幅提高;硬蛋科技销售模组、整机、软 件、技术方案等。

公司从自营电商起家。科通集团成立于 2005 年,同年在美国纳斯达克上市,集团是一 家服务全球芯片产业和中国人工智能及物联网硬件生态的技术服务公司,同时也是中国 最大的 IC 元器件分销商。科通芯城成立于 2010 年,是中国首家面向中小企业的 IC 元 器件自营电商。2014 年 7 月 18 日,科通芯城正式在港交所挂牌交易。

通过并购重组提高公司技术与服务能力。2019 年年底公司将旗下业务做了重组,重组完 成后,公司构建了两大专业化业务平台:以提供芯片的应用设计方案和营销服务为主业 的科通技术平台,以立足 AIoT 领域销售模组、整机、软件、技术方案的硬蛋科技平台。

1.2 助力鸿蒙生态,布局“鸿蒙版”智能硬件

9 月 8 日,公司宣布旗下服务芯片产业的技术服务平台科通技术,成为开放原子开源基 金会的白金捐赠人,致力与不同科技巨头企业共同打造自主可控的 OpenHarmony 产业生态和行业标准。公司计划提供科通“OpenHarmony +”解决方案套件,帮助下游智 能硬件领域的客户以低代码和低研发成本的高效方式,快速地完成智能硬件产品开发及 量产。未来将着眼推广“OpenHarmony +”解决方案套件至动力电池、智能驾驶和通信 等重点领域,进一步推动各行业智能硬件及技术应用标准化。为了加强公司在应用技术 服务领域的快速发展,公司积极加入开源基金会,携手华为等国内的行业巨头,响应国 家对科技发展的战略方针,共同打造自主可控的 OpenHarmony 产业生态和行业标准, 公司的目标是要把 OpenHarmony 植入至百亿级的智能硬件产品中,战略布局 AIoT 产业 链市场,为集团业务带来新的突破。

1.3 科通技术拟分拆上市,数十家战投加注看好长期发展

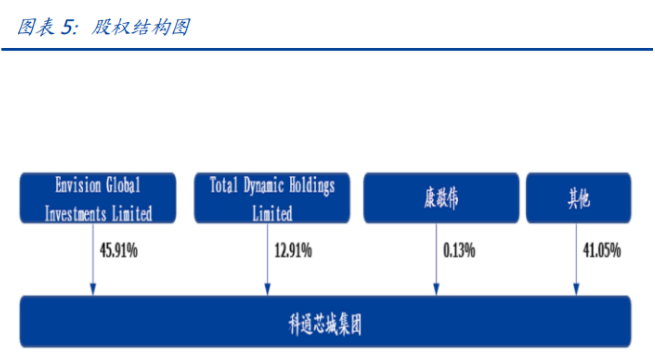

科通技术管理层经验丰富,广东省粤财领投凸显公司价值。创始人同为集团创始人康敬 伟先生,管理团队经验丰富,技术过硬;自 2020 年中,粤财基金投领投,一众基金跟 投,战投占公司股份达 21.13%,助力公司逐梦万亿智能制造市场。 公司董事长为康敬伟先生,通过 Evision Global Investments Limited 持有公司 45.91% 的股份,直接持有公司 0.13%的股份,是公司的实际控制人。

1.4 公司业绩表现不俗,营收与毛利率同步增长

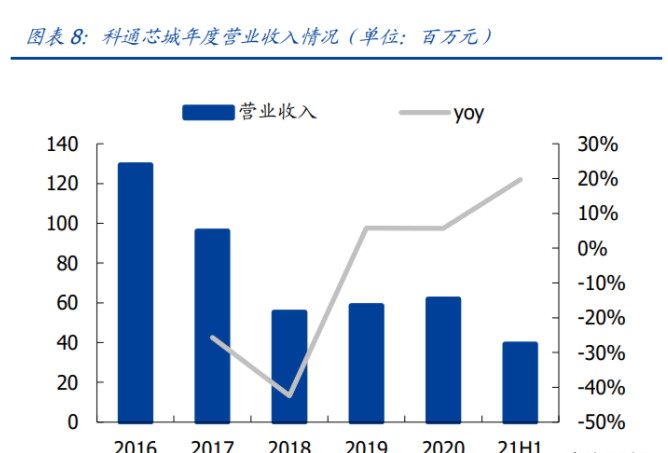

受益下游高端芯片需求,2020~2021H1 皆有较高增速。公司 2020 年营业收入约为人 民币 61.85 亿元,较 2019 年 58.54 亿元增长 5.65%。收入包括自营销售收入约人民币 61.29 亿元、软件授权经营服务收入约人民币 0.06 亿元、本集团第三方平台收入约人民 币 0.11 亿元及引力金服收入约人民币 0.39 亿元。2021H1 公司营收同比+19.69%至 39.27 亿元。2020~21H1 营收高增主要系国内大规模扩展 5G、AI、IoT 及其他科技基础 建设,对高端芯片需求增加所致。2020、21H1 公司归母净利分别为 1.23 亿元、1.10 亿元,同比增速分别为 11.93%,10.38%。

产品销售结构改善,毛利率稳中有升。公司 2020 年总体毛利约为人民币 6.99 亿元,较 2019 年 5.66 亿元增长约 23.51%。毛利率增加主要是由于销售组合改变所致,产品组 合当中包括毛利率较传统 IC 元器件高的引力技术自研产品的销售以及开发车联网及 5G 应用程式等定制化技术解决方案的收入。

费用率总体维持低位,21H1 销售、行政及其他营业费用率有所优化。2020 年行政及其 他经营开支约为人民币 2.14 亿元,较 2019 年约人民币 1.90 亿元增加 12.95%,主要由 于汇兑损益。2020 年销售及分销开支约为人民币 0.80 亿元,较 2019 年 0.92 亿元减少 约 13.69%,主要系调整市场策略带动营销成本降低使销售开支减少。21H1 销售费用率 0.81%,行政费用及其他营业费用率 2.14%,财务费用率 0.59%。

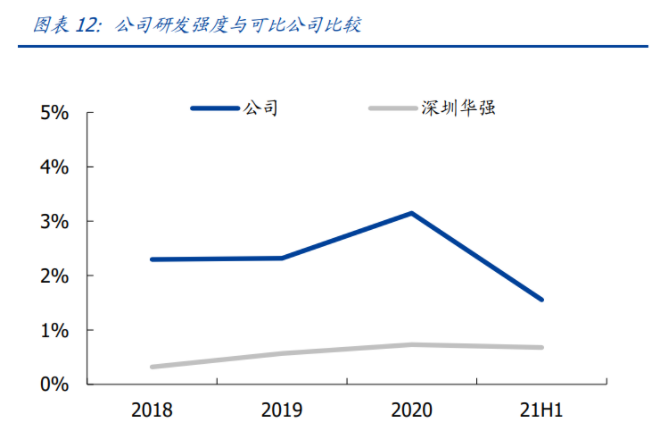

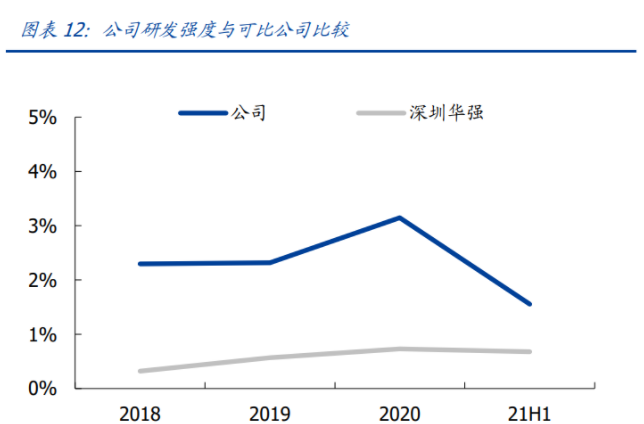

公司持续加大研发投入,对 AIoT 产品技术以及对车联网、5G 应用程序等自研产品的 定制化技术不断深化研发。公司研发强度高于可比公司,2020 研发开支约为人民币 1.95 亿元,较 2019 年 1.36 亿元同比增加约 43.53%。公司计划利用在汽车及机器人领域购 得并纳入无形资产的配套技术进一步增强研发能力,并将继续把握 5G 业务分部其他领 域的商机。

公司计划进一步加强引力技术的收入来源,将其打造成为 AIoT 时代重要的研发创新及 AIoT 产品融资及企业服务平台。作为企业平台,集团已于在线平台获取大量客户、需求 和数据,并提供强大的数据分析工具在线下提供企业服务。两者产生协同效应,从而促 进引力技术于未来为本集团带来更大贡献。公司计划利用在汽车及机器人领域购得并纳 入无形资产的配套技术进一步增强的研发能力,并将继续把握 5G 业务分部其他领域的 商机。另外随着引力技术的研发项目日趋成熟,自研产品将作出贡献。同时,集团计划 通过为客户提供增值服务(包括但不限于企业及技术服务)以及孵化计划等投资服务进 一步提升本集团的业绩表现。(报告来源:未来智库)

二、聚焦 AIoT,打造智能硬件制造技术及服务平台

2.1 科通技术连通上下游,打造智能硬件制造领域技术及服务平台

科通技术是服务芯片产业的技术服务平台,连通上下游,助力 AIoT 产业效率提升。针 对市场上芯片多样、但部分企业由于对芯片和软件认识不足而难以选择适合自己的芯片 的痛点。公司连通上下游,通过为下游客户量身定做最适合的技术整合方案,为 AIoT 企 业量身定做最适合的芯片应用的解决方案,令芯片用得更好,实现从人选到智选的应用 转型,确保企业客户获得高度敏捷和精准的服务,提升产业效率,助力终端智能化,面 向上游供应端公司为芯片企业提供更佳的销售方案,令芯片卖得更好。

公司优势:1)数据资源正反馈:科通芯城为不同行业的客户提供芯片和云端产业技术服务的时候, 会产生数以百万计的数据,令它的数据库不断成熟化并持续走向进阶。数据进一步反哺 业务,为客户提供更加个性化方案,从而增加客户黏性。 2)高端芯片供应链:科通技术与全球领先的 100 多家芯片供应商紧密合作,覆盖超过 50%的全球高端芯片公司及众多国内芯片公司,高端芯片供应链的掌握,是科通技术的 排他性资源。 3)厚积客户基本盘:深度覆盖不同领域行业客户,具有智能硬件行业庞大的客户基数。

2.2 硬蛋科技:专注“端+云”与“芯”形成闭环生态,拉动核心业务增长

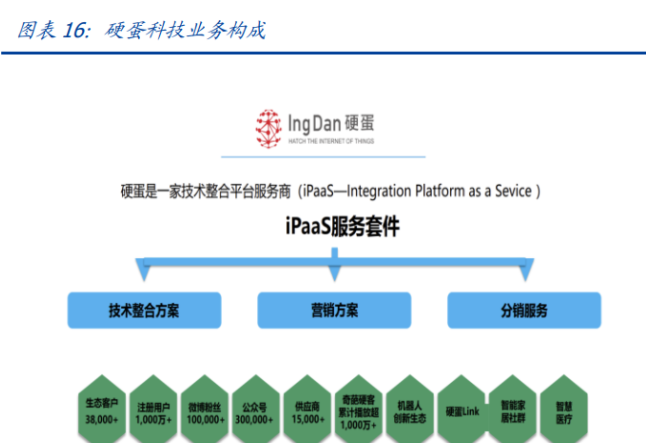

硬蛋科技作为中国面向中小客户最大的智能硬件创新创业平台,专注“端+云”与“芯” 形成闭环生态,拉动核心业务增长。业务包含了提供基于线上数据资源分析的整合方案, 由模组、终端到云端对的创新技术进行整合支持,还自有 AIoT 技术产品研发及销售。公 司依托硬蛋商城、硬蛋 Link、硬蛋 Direct、硬蛋 IoT 超市、硬蛋种子基金和硬蛋品牌营 销服务等平台和形式。

硬蛋科技通过完整的 B2B2C 生态闭环,对接 IOT 创新者和供应链。硬蛋科技为创新者 提供 iPaaS 服务,并且大部分产品是自营,同时为中小科创型企业提供金融业务,通过 代理渠道销售帮助相关团队品牌推广。 公司已经布局了智能汽车、智能家居、机器人、智能医疗、智能制造等领域,进一步推 动 V2X 战略计划。在智慧出行方面,2021 年车用半导体占整车成本 35%左右,2030 年 拉升至 50%,公司与芯片生产商、模组供应商、汽车制造商等深入合作,布局投资车联 网市场,打造新的增长动力点。

2.3 5G+AI 赋能,AIoT 硬件市场需求迅猛增长

2.3.1 全球芯片高增,AIoT 驱动市场成长

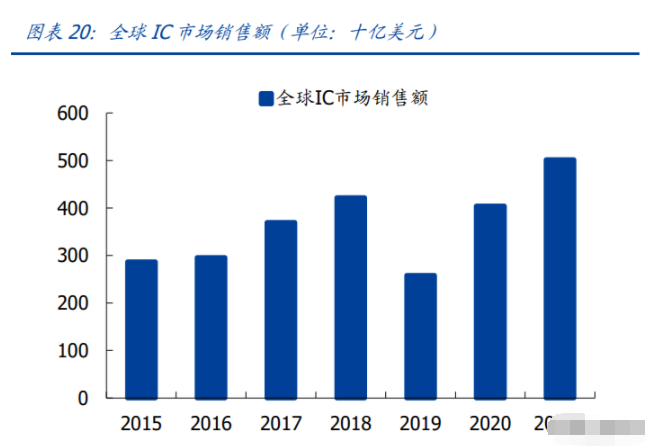

全球芯片需求高增。IC Insights 发布最新报告指出,受益于市场的强劲需求,今年整体 芯片市场的收入预计将提高 24%,并突破史上首个 5000 亿美元大关;IC Insights 还指 出,在 5G、人工智能、深度学习、虚拟现实、以及移动设备、数据中心、云计算服务器、汽车和工业市场的其他新兴应用驱动下,芯片市场增长态势预计将持续到 2023 年,到 2023 年,全球芯片市场收入将突破 6000 亿美元。

中国芯片需求坚挺。自 2005 年以来中国一直是最大的 IC 消费国,2020 年中国的 IC 需 求达 1430 亿美元,IC Insights 预测中国的集成电路市场将在 2020 年至 2025 年期间实 现 9.2%的强劲复合年增长率。

芯片是物联网核心,AIoT 驱动半导体市场规模扩张。由于物联网的关键点在于实现“人 与物”互联,采集信息、传输信息和处理信息都必须通过传感器、芯片的通讯功能与处 理功能实现。为了达到智能化理念,传感器与芯片的性能成为了最终物联网建设质量的 成败点,根据亿欧,包括传感器与芯片在内的底层元器件在 AIoT 产业链中价值量占比达 10%。根据台积电判断,其每年成长率预计将高达 20%以上,将可促成半导体产业年成 长率约 2~3%。

2.3.2 5G+AI 赋能,物联网迎来爆发

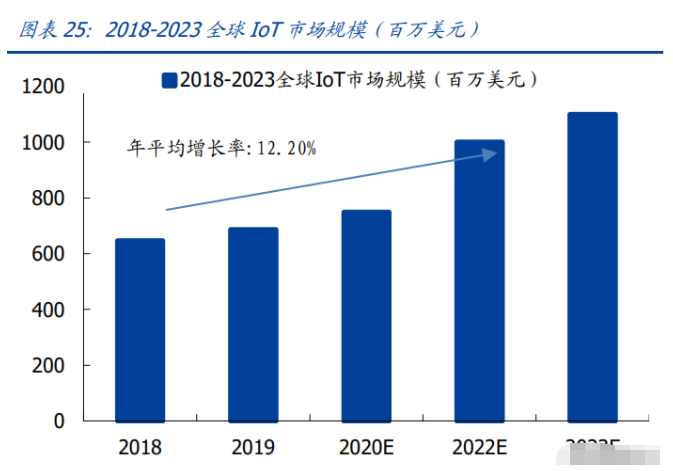

AI 加速应用场景渗透,推动 AIoT 行业市场规模扩大。根据 IDC 的测算,2019 年全球 IoT 市场规模 6860 亿美元,到 2022 年预计将突破万亿;同时全球通过万物互联的数据 规模已达 14ZB,至 2025 年将有望实现 34.91%的年均增速并增至约 80ZB。IoT 行业本 身快速发展加之 AI 在 IoT 渗透率快速提升,预计到 2022 年全球 AIoT 市场规模将达 4820 亿美元,年复合增长率约 28.6%。

5G 建设全面提速,行业应用加速落地,物联网迎来加速发展期。随着我国 5G 建设全面 提速,5G R16 标准的冻结以及 NB-Iot 技术被纳入 5G 范围,整个 5G 行业应用正式进入 加速落地期,物联网迎来加速发展期。从需求端来看,工业互联网、车联网、智慧城市、 智慧农业、智能家居等场景需求已经出现,部分场景已初步完成市场教育阶段,将迎来大规模的扩张期。根据中商产业研究的数据,2020 年中国物联网产业规模有望超过 2.2 万亿元,同比增长 25%,整个物联网行业景气度高,2020 年物联网产业将进入加速发 展期。

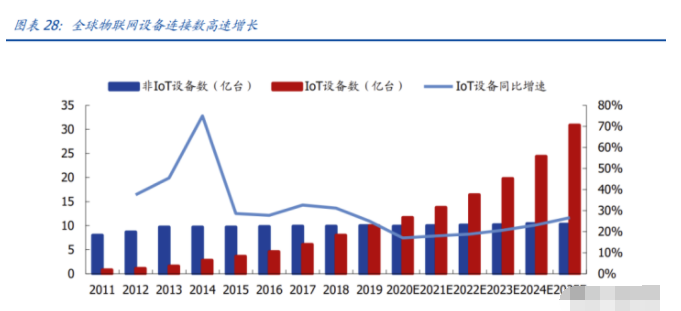

物联网设备连接数高速增长,预计到 2025 年将为非物联网设备数量的 3 倍。5G 基站 的加快建设进一步夯实了物联网发展基础,据 IoT Analytics 跟踪报告显示,2019 年全 球物联网连接数已与非物联网连接数接近持平。2010-2019 年物联网连接数从 8 亿增长 到 117 亿,复合增速达 31%,预计 2020 年后智能设备数增长速度将保持 20%以上,到 2025 年物联网连接数将达到 309 亿,全球人均约 4 个 IoT 设备,高于非物联网连接数 近两倍。

我国物联网连接数全球占比 30%,维持高复合增长速度。2019 年我国物联网连接数 36.3 亿,其中移动物联网连接数占比较大,已从 2018 年的 6.17 亿增长到 2019 年底的 10.3 亿。到 2025 年,预计我国物联网连接数将达 80.1 亿,年复合增长率 14.1%。

5G+AI 赋能,AIoT 硬件市场需求迅猛增长。在大信息化时代背景下,新应用的出现不 断推动技术的发展。1997 年进入 PC 互联网时代,杀手级现象产品电脑 PC 每年的出货 量过亿;2007 年进入移动互联网时代,全球触摸屏手机出货量达每年 10 亿规模;2017 年进入 AIoT 时代,5G 和 AI 技术发展促进各行各业科技转型,从信息孤岛到万物互联, 智慧家居、城市、零售、制造等领域发展,带动 AIoT 产业技术进步、场景丰富,AIoT 设 备出货规模将有望超过百亿。

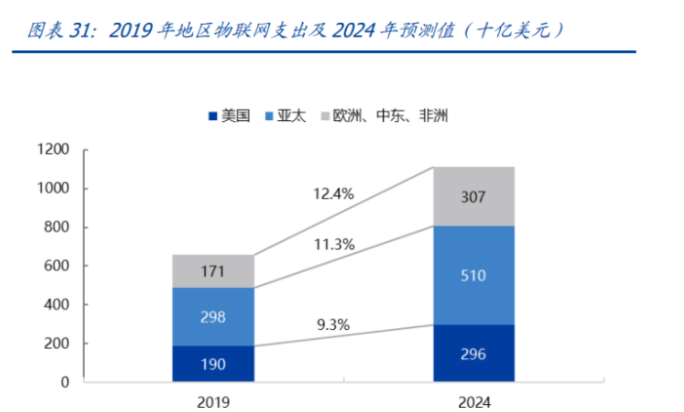

物联网设备和相关应用的价值创造潜力推动全球在物联网上的大规模支出。IDC 称,全 球物联网市场(包括硬件、软件和服务)预计将从 2019 年的 6592 亿美元增长至 2024 年的 11126 亿美元,复合年增长率为 11.0%。包括日本在内的亚太地区在 2019 年的全 球物联网支出中所占份额最大,占总支出的 45.2%。预计它将继续为整体支出做出最大 贡献,从 2019 年到 2024 年,复合年增长率为 11.3%,2024 年占市场的 45.8%。美洲 和欧洲、中东和非洲地区分别占 2019 年总支出的 28.8%和 25.9%。从 2019 年到 2024 年,预计它们的复合年增长率分别为 9.3%和 12.4%。下表显示了 2019 年和 2024 年的 地区支出。

2.4 物联网应用场景下沉拓展,终端百花齐放

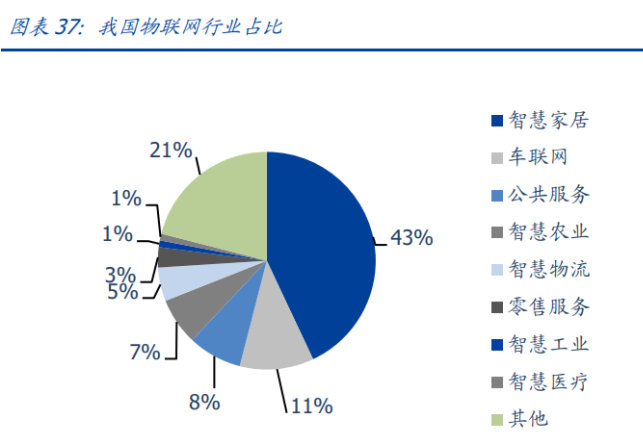

物联网加速向各行业渗透,智能化从根本上改变着人们的生活。目前智能家居方面,用 户能实现远程控制家用电器,提高便利程度;在智能商务方面,企业运营商能实现远程 监视、控制和变成,优化资产利用率、降低运营成本;在智能产业方面,出现在智能制 造、智能交通、智能医疗、智能能源和公用事业、智慧农业领域,多方面提高生产效率 与质量。据 GSMA Intelligence,2019 年中国物联网连接数中产业和消费者市场各占五 成,但预计到 2025 年产业物联网份额将提升至 61.2%,智慧工业(工业互联)、智慧交 通(车联网)、智慧健康、智慧能源等将最有可能成为增长最快的领域。

行业需求倒逼物联网技术加快商用化下沉拓展。

1)5G+AI 赋能,车用市场增长,车联网发展迅速。根据 IDC,受疫情影响,2020 年全 球智能网联汽车出货量预计同比下滑 10.6%,2021 年市场将恢复增长,到 2024 年全球 智能网联汽车出货量将达到约 7620 万辆,预计未来 5 年出货量复合增长率达 16.8%。

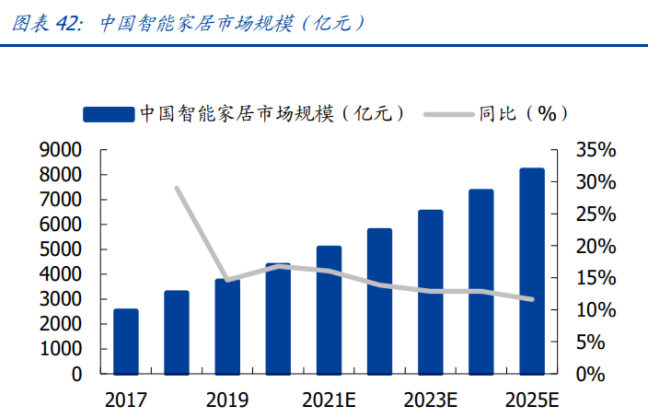

2)物联网技术突破带动智能家居产业快速发展,我国市场空间巨大。随着无线连接技术 及低功耗芯片设计技术的成熟,智能家居产品消费门槛逐步降低,消费者接受度不断提 高,智能家居行业真正开始快速发展,未来将替代传统家居产品,成为家居领域的首选。 根据 Statista 的数据,2019 年中国智能家居市场规模达 3728.1 亿元,2025 年市场规 模有望翻倍达到 8182.8 亿元,预计 2017-2025 年的复合增长率为 15.8%。同时,中国 智能家居渗透率低,2018 年美国智能家居渗透率已达 32%,而我国的智能家居渗透率 仅为 4.9%,不足美国的 1/6,未来市场潜力巨大。

3)工业互联网进入发展快车道,打造万亿大市场。随着物联网、人工智能等技术的不断 成熟,旨在提升制造业的智能化水平、以物联网等为技术基础的第四次工业革命加速起 步,并逐步迈入高速发展阶段。各国为了抢占经济发展制高点,纷纷加大对工业互联网 的投入力度,根据前瞻产业研究院,到 2022 年预计全球工业互联网市场规模首破 1 万 亿美元,到 2025 年有望达到越 1.2 万亿美元。我国政策高度重视工业物联网发展,在新 基建政策的加持下,国内传统产业升级加速,根据前瞻产业研究院, 2025 年中国工业 互联网产业经济总体规模将有望达到约 9.42 万亿元。(报告来源:未来智库)

2.5 对比可比公司,盈利能力表现出色,高端分销优势显著

覆盖全球 50%高端芯片公司,盈利能力同业表现出色。公司与全球领先的 100 多家高 端供应商紧密合作,均签有一级代理权,全球高端芯片公司覆盖率达 50%,凭借着公司 卓越的供应链管理和上下游连接、服务能力及市场认可度,未来仍有望继续提升。高端 供应商资源赋予公司较高的毛利率水平,公司毛利率自 2018 年起持续提升,2020 年毛利率为 11.3%,仅次于全球龙头 IT 分销安富利的 11.7%,在我们所选的 9 家国内外代 表分销商中位列第二名。随着公司未来产品结构的优化和服务质量的改善,盈利能力仍 有提升空间。

三、引入鸿蒙操作系统,成为鸿蒙生态重要拼图

公司引入鸿蒙操作系统,将为产业链供应套件。2021 年 9 月科通芯城集团旗下的芯片产 业技术服务平台“科通技术”,成为开放原子开源基金(OpenAtom Foundation)的白金 捐赠人,成为推动 OpenHarmony 发展的一支新力量,为下游智能硬件企业提供 “OpenHarmony +”解决方案套件,当前发力动力电池、智能驾驶和通信等重点领域, 未来将随鸿蒙向各行业智能硬件领域进军。

3.1 Harmony 应未来全场景智慧时代而生,开源是生态建设成功的基石

新一代智能终端操作系统鸿蒙 OS,应未来全场景智慧时代而生。华为 HUAWEI 鸿蒙 OS 是新一代的智能终端操作系统,通过分布式技术,将物理上相互分离的多个设备,融合 成一个“超级终端”,基于微内核,面向全场景,提供最高端侧安全等级。根据华为消费 者业务软件部总裁王成录,“鸿蒙的目的就是,让消费者根据自己的需要,组装不同的硬 件,调用不同设备的能力”。根据华为公布的鸿蒙 OS 历程及路标,鸿蒙 OS 将逐步覆盖 1+8+N 全场景终端设备,其中“1”指主入口手机、“8”指平板、PC、手表、耳机等 8 大业务、“N”指移动办公、智能家居、运动健康和影音娱乐等领域多设备。2019 年 8 月 Harmony OS1.0 正式发布,2021 年 10 月 Harmony 3.0 即将到来,鸿蒙迅速迭代,承担 着实现万物互联的长远战略目标,彰显国产生态开拓决心。

开放鸿蒙(OpenHarmony),创新、开源、多设备运行:OpenHarmony 是开放原子开 源基金会(OpenAtom Foundatin)旗下开源项目,自主研发、全新技术生态的面向全场 景的下一代开源操作系统。2021 年 3 月 31 日,OpenAtom Foundation 孵化及运营的 OpenHarmony 首个 LTS 版本发布,6 月 OpenHarmony2.0 正式开源,OpenHarmony 2.0 约有 460 万行关键码,相当于 Android 10 1525 万行的 30%,约有 18000 个关键 API(应 用程序接口),相当于 Android 10 36000 的一半,而安装包缩减为 60-70%,可用于手 机、平板、可穿戴设备、电视、传感器等各种设备。OpenHarmony 在传统单设备系统能 力的基础上,创造性地提出了基于同一套系统能力、适配多种终端形态的理念,支持多 种终端设备上运行,目标是面向全场景、全连接、全智能时代,搭建一个智能终端设备 操作系统的框架和平台,促进万物互联产业的繁荣发展。

OpenHarmony 持续迭代,分布式能力不断完善。根据华为公布的未来一年版本路标, OpenHarmony 版本能力不断演进,8 月 4 日正式发布的 OpenHarmony 2.2 Beta2 版本, 支持分布式框架能力、分布式跨设备 Ability 流转、LiteOS-A 高效实时调度算法、轻量 系统图形硬件加速渲染功能,及阶段性适配 DAYU 和树莓派等开发板,具备了典型的分 布式能力和媒体类产品开发能力。按路标图计划,预计至 2022 年 2 月 OpenHarmony 3.1Beta2 将能支持全设备开发。

加速构建生态,开放为鸿蒙必走之路。华为消费者业务软件部总裁王成录表示,“只有基于开放的方式来做,鸿蒙的生态才有成功的可能”。对鸿蒙而言,要成为下一个安卓系统, 关键在于获得厂商和生态开发者的广大支持,庞大的开发者生态能够持续为操作系统贡 献新的应用,而厂商的广泛支持则决定着消费者终端产品的创新及供应,两者对于鸿蒙 生态繁荣缺一不可。鸿蒙开源,吸引更多合作伙伴,从供应端将更多搭载鸿蒙系统的产 品及多样的应用推向市场,进而吸引用户形成增量,不断累积用户基数。

开放原子开源基金会(OpenAtom Foundation)是开源项目的孵化器、连接器和倍增 器。OpenAtom Foundation 是致力于推动全球开源产业发展的非营利机构,由阿里巴巴、 百度、华为、浪潮、360、腾讯、招商银行等联合发起,于 2020 年 6 月登记成立,是我 国在开源领域的首个基金会。2020 年 12 月,博泰、华为、京东、润和、亿咖通、中科 院软件所、中软国际等七家单位在 OpenAtom Foundation 的组织下成立 OpenHarmony 项目群工作委员会,开始对 OpenHarmony 项目进行开源社区治理。 OpenAtom Foundation 通过对开源代码的开放治理形成事实标准,连接产学研共建开源生态,为开 源项目找到更多的应用场景,推动开源事业的健康有序发展。

华为捐献鸿蒙全部基础能力,OpenHarmony 属于每一个人。华为于 2020 年、2021 年 分两次把鸿蒙操作系统的基础能力全部捐献给 OpenAtom Foundation,由后者整合其他 参与者的贡献,形成 OpenHarmony 开源项目,华为作为项目的共建者和共享者之一, 将持续参与其发展。而开源的 OpenHarmony 属于每一个人,各个厂家都可以平等地在 OpenAtom Foundation 获得代码。

白金捐赠人将与华为等科技企业共建 OpenHarmony 产业生态和行业标准,共同打造 自主可控的鸿蒙生态。OpenAtom Foundation 作为独立的法人实体,可接受个人、机构 或公司的捐赠,并能够确保这些资源将用于开源公益事业。鸿蒙生态参与者以白金、金 牌、银牌或一般捐赠人的身份加入 OpenAtom Foundation,带动开源项目产业化发展。 其中华为等 11 家作为白金捐赠人将发挥更为重要的作用,各尽所能,共同打造并壮大开 源技术平台力量,打造自主可控的 OpenHarmony 产业生态和行业标准,成为 OpenHarmony 等开源项目排头兵。

科通是唯一一家鸿蒙生态里面专注 AIoT 领域,对接上游供应商和下游终端(硬件)客 户的枢纽,协同产业各方面共同为产业客户提供“Comtech Open Harmony +”解决方 案。在目前 11 位白金捐赠人中,涵盖了在线电商贸易平台、互联网、信息技术、网络安 全、金融、软件服务、区块链等多个领域,企业涵盖了阿里巴巴、腾讯、百度、华为等 国内优秀企业。其中科通芯城是其中唯一一家专注于 AIoT 领域的企业,为下游智能硬 件企业提供“OpenHarmony +”解决方案套件,未来将随鸿蒙向各行业智能硬件领域 进军。(报告来源:未来智库)

3.2 自主可控势不可挡,鸿蒙有望成为万物互联时代的操作系统基座

鸿蒙 OS 把握最重要的流量入口之手机,实现用户破亿达成标志性里程碑。鸿蒙自研操 作系统成为华为手机存量用户的“粘合剂”,发布仅 3 个月,HarmonyOS 2 升级用户已超 1 亿,平均每天有超 100 万用户升级鸿蒙,成为全球用户增长速度最快的移动操作系 统,华为预计到今年年底,鸿蒙用户将有望达到 4 亿人!

不止手机,鸿蒙 OS 目标是“全场景、多设备”的星辰大海。我们认为鸿蒙自身的几多 特质使其具备成为未来万物互联时代的操作系统基座的潜力和实力。首先鸿蒙免费开源, 可引入更多生态链伙伴,适应物联网下游应用场景的碎片化特征,加速生态建设);其次 方舟编译器和多终端开发 IDE 实现语言统一,实现一次开发多端部署,大大提升鸿蒙应 用开发的便捷性和效率;再次分布式架构搭配统一控制中心实现跨终端无缝协同体 验……种种创新性的特征使其具备打通所有智能化设备的能力,有望成为万物互联时代 的操作系统基座。根据华为,目前鸿蒙 OS 已经有超 400 个应用和服务伙伴,超 1700 个硬件伙伴、超 130 万开发者参与到鸿蒙生态建设中。

发力“8+N”,提升鸿蒙市占率,壮大鸿蒙生态圈。鸿蒙要发展壮大,必先站稳脚跟,华 为消费者业务 AI 与全场景业务部副总裁杨海松表示,2021 年搭载鸿蒙系统的设备数量 目标超过 3 亿台,其中华为自有设备 2 亿台,合作伙伴设备 1 亿台,根据 IDC,全球华 为手机在网的存量用户至少有 6.6 亿台其中国内在网存量用户达 4.57 亿台。除华为自 身手机存量外,“8+N”的物联网终端是关键。

物联网发展伊始,正是鸿蒙发展绝佳的机遇。物联网升级的起点,不同于手机、电脑时 代安卓、Windows 系统的绝对优势,华为在“完全互联”时代智能硬件 AIoT 操作系统新赛道代表中国实现了抢跑。1)传统硬件企业,其产品由“信息孤岛型”的传统硬件向 AIoT 时代的“万物互联型”智能硬件升级时,就有使用鸿蒙 OS 的需要。目前市场的 90% 电子产品都是“信息孤岛型”的传统硬件产品,我们预计未来三年,“万物互联型”智能 硬件 AIoT 将有望达到 50%以上。2)自主可控需要鸿蒙。对信息安全、核心技术自主可 控敏感性较高的国内企业,需要以鸿蒙 OS 为基础构建其产品体系。

智能硬件生态进展远超预期,合作伙伴数迅速增长。目前华为智能硬件生态品牌 Works with HUAWEI HiLink 与 Powered by HarmonyOS 已全面升级为 HarmonyOS Connect, 新增硬件合作伙伴 700 多个。在华为商城鸿蒙智联专区中,已有多款鸿蒙智联认证产品 正在销售,包括空调、除湿机、血压计、健腹机等,覆盖智能家居、智慧出行、教育关 怀、运动健康等多个场景品类。

美的与开放原子开源基金会合作,推出智能家居行业内首个基于 Open Harmony2.0 (鸿蒙系统)的智能家居操作系统——美的物联网操作系统 1.0。早在 2020 年,美的即 宣布全品类搭载鸿蒙 OS,丰富全屋智能场景体验,2021 年 10 月 14 日 2021 美的智能 化大会上,美的与开放原子开源基金会合作推出美的物联网操作系统 1.0,成为首个除华 为之外的基于 OpenHarmony2.0 的物联网系统,给用户提供了一个即插即用的统一平台, 不用每个家电产品都配一个 App。

3.3 欧拉与鸿蒙操作系统互补,能力共享、生态互通

欧拉操作系统是基金会又一开源项目,定位是瞄准国家数字基础设施操作系统和生态底 座,既要面向服务器,又要面向通信和设施操作系统。2021 年 9 月 25 日,面向数字基 础设施的开源操作系统欧拉(openEuler)全新发布。不同领域不同的操作系统,带来生 态割裂、应用重复开发、难以有效协同的挑战。欧拉加上鸿蒙,面向整个数字基础设施 云、管、边、端协同的趋势,共同构建新生态。

鸿蒙与欧拉互补,为实现数字全场景覆盖的战略目标。鸿蒙定位万物互联的智能终端操 作系统,使含智能手机、各种智能终端、物联网终端都能通过一套鸿蒙的架构实现;欧 拉是面向数字基础设施,是面向数字基础设施的操作系统。即鸿蒙应用于智能终端、物 联网终端、工业终端;欧拉应用于服务器、边缘计算、云基础设施。在一部分边缘场景 存在一定的模糊地带,两种操作系统存在一定交叠,欧拉和鸿蒙进一步打通、实现生态协同对接便具有了意义。

鸿蒙跟欧拉能力共享、生态互通。目前欧拉和鸿蒙已经实现了内核技术共享,未来计划在欧拉构筑分布式软总线能力,让搭载欧拉操作系统的设备可以自动识别和连接鸿蒙终 端。后续进一步在安全 OS、设备驱动框架以及新编程语言等方面实现共享。通过能力共 享、实现生态互通,“欧拉+鸿蒙”更好的服务数字全场景。而欧拉操作系统在服务器领 域已实现快速发展,当前已经部署超过 30 万套,今年底可能突破商用 100 万套。截至 目前,已有超过 6000 名开发者和 100 多家企业、高校、组织和机构加入欧拉社区,汇 聚从处理器、整机、操作系统发行版厂商到行业应用等全产业链,十多家主流操作系统 领军企业发行基于欧拉的商业版本。

3.4 科通携手鸿蒙,将在 AIoT 产业链市场实现新突破

科通成为白金捐赠人,提供 Open Harmony+ 部署的全套方案。9 月 8 日,公司旗下 科通技术宣布成为开放原子开源基金会的白金捐赠人,其也成为是基金会第十一家白金 (最高级)捐赠人。科通为智能设备的企业提供 Open Harmony+ 部署的全套方案,帮助客户能够以低代码、低研发成本的方式高效、快速、敏捷地完成智能产品开发、落地 及量产。公司提供的方案包含芯片/模组、科通鸿蒙定制版、连接服务、PAAS 平台和 APP 应用开发,是端到端的完整产品,协助品牌商/OEM 厂商在完成智能设备开发构建的全 套流程。

科通凭借自身产业地位,成为鸿蒙产业链上下游连接的纽带,加速 Open Harmony 在 AIoT 领域产业化。科通作为服务芯片产业的技术服务平台,先已积累上万家的 AIoT 客 户及数百家高端供应链资源,公司将游核心芯片公司的资源引入支持鸿蒙系统,致力于 让每一家高端芯片公司的核心芯片都支持 OPEN HARMONRY OS,开发 OPEN HARMONRY+(硬件+软件+服务)套件解决方案,并为鸿蒙 AIoT 产业链客户提供芯片 供应链保供,发挥区别于现有其他发行版软件公司的战略意义和产业价值。

携手鸿蒙,科通有望触及更多领域客户,极大打开业务领域。科通提供“Comtech Open Harmony +”解决方案套件的业务模式,将公司经营从原有围绕硬件为主,拓展到硬件 +软件+系统+服务,极大丰富公司平台化服务内容,将有望增强用户粘性,并增加产品 价值,提升公司盈利能力。另外,深度参与鸿蒙生态的发展,在其带动下,公司将能触 及新兴产业,拓展自身业务范围,抬升发展的天花板。如公司现发力的三大领域——通 信对讲、智能 POS 机和智慧锂电,每个细分领域都对应着千万级别的年需求量,而未来 应用场景将更是远不止于此。我们看好公司在鸿蒙生态发展过程中的发展机遇,两者有 望相互成就,共创辉煌。

四、盈利预测

科通技术+硬蛋科技双平台模式发展,从电子 B2B 电商平台到 AIoT 终端一站式服务平 台,营收毛利同步增长。科通芯城成立于 2010 年,隶属科通集团,是中国最大的 IC 元 器件分销商,通过 10 年发展成为了“芯-端-云”的 iPaaS 平台。

AIoT 驱动半导体市场规模扩张,公司连通上下游,构建“端+云+芯”闭环生态拉动核 心业务增长。根据亿欧,传感器与芯片在 AIoT 产业链中价值量占比达 10%。根据 Markets and Markets 最新的调查报告表明,物联网芯片市场将从 2015 年的 45.8 亿美元成长至2022 年时达到 107.8 亿美元。5G+AI 赋能,AIoT 硬件市场需求迅猛增长,AIoT 设备出 货规模将有望超过百亿。 我 们 预 计 硬 蛋 科 技 有 望 在 2021-2023 年分别实现 16.5/24.75/37.13 亿元收入。

Harmony 应未来全场景智慧时代而生,公司携手鸿蒙,有望在 AIoT 市场实现新突破。 2021 年 9 月科通芯城集团旗下的芯片产业技术服务平台“科通技术”,成为开放原子开 源基金会白金捐赠人,将与华为等科技企业共建 OpenHarmony 产业生态和行业标准, 共同打造自主可控的鸿蒙生态。公司主要为下游智能硬件企业提供“OpenHarmony +” 解决方案套件,当前发力动力电池、智能驾驶和通信等重点领域,未来将随鸿蒙向各行 业智能硬件领域进军。公司作为鸿蒙产业链上下游连接的纽带,将加速 Open Harmony 在 AIoT 领域产业化,同时携手鸿蒙,科通有望触及更多领域客户,拓展自身业务范围, 不断抬升发展的天花板。我们预计 AIoT 产业发展叠加鸿蒙生态的拉动下,科通技术分部 有望在 2021-2023 年分别实现 70/105/157.5 亿元收入。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号