-

广发证券专题报告:轻资产业务优势突出,旗下公募基金领跑行业

老范说评 / 2021-10-25 16:12 发布

一、公司概述

1.1 广发证券:具有市场化的机制,均衡、多元化的股权结构

持续均衡、多元化的股权结构为公司形成良好的治理结构提供了坚实保障,确保公司长期 保持市场化的运行机制,有利于实现公司的持续健康发展。广发证券股份有限公司(以下 简称“公司”)于 2001 年正式改制变更为股份有限公司,2010 年 2 月,公司反向收购延 边公路于深交所上市,正式登陆 A 股市场,并于 2011 年增资扩股、2012 年资本公积转 增,注册资本增至 59.19 亿元。2015 年 4 月公司赴香港上市,成为国内第 3 家完成 A+H 股布局的券商。公司的前三大股东吉林敖东、辽宁成大和中山公用多年来一直在公司前三 大股东之列,股权结构较为稳定,截至 2021 年 6 月底,公司前三大股东分别持股 16.43%/16.40%/9.01%。

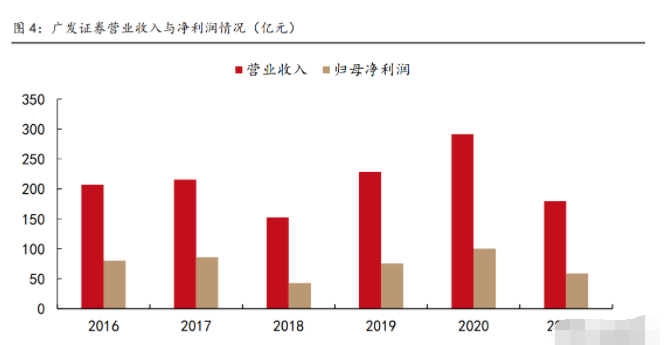

公司营业收入与净利润均保持高增长,体现出较强的韧性。2021 上半年公司营业收入 180.1 亿元,同比+26.76%;归母净利润 58.9 亿元,同比+2.38%;ROE 为 5.87%,同比 -0.25pct。其中,公司财富管理业务和投资管理业务是业绩增长的主要驱动因素,抵消了 投行业务停摆的消极影响。

公司杠杆率略低于同业,500 亿元公司债获批预示着重新进入扩张周期。在股权融资受限 的背景下,公司通过债务融资补充资本,5 月 24 日公司收到证监会批复,同意公司向专 业投资组公开发行面值总额不超过 500 亿元公司债券的注册申请。

1.2 业务特色:轻资产业务优势突出,旗下公募基金领跑行业

公司业绩排名前列,同比表现优于行业水平。根据中国证券业协会披露的数据,2020 年, 广发证券的总资产、净资本位居证券行业第七名,净资产位居第六名。营业收入与净利润 则常年位居行业 5 名上下。具体分业务来看,公司在经纪业务、资管业务方面具较大优势, 两项业务的核心指标排名均为行业前五,投行业务收入(2020 年主要受到风险事件影响)和证券投资收入波动较大。资本中介业务方面,融资融券业务排名靠前,与经纪业务排名 基本相当。

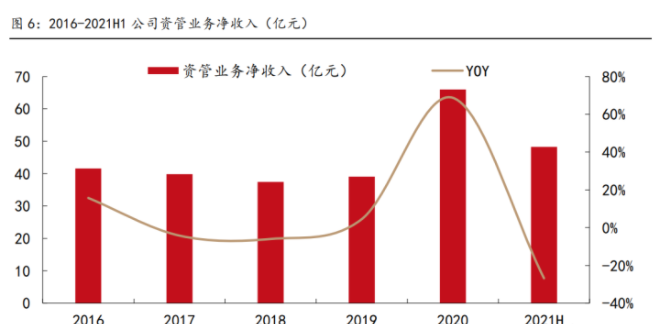

公司近年来收入结构明显优化,大资管持续发力。公司经纪业务营收占比有所下降,从 2013 年的近 44%下降至 2021H1 的 20%,公司对于传统经纪业务依赖降低;资管业务逐 渐成为支撑营收的中流砥柱,收入占比大幅提升,从 2013 年的 2%升至 2021H1 的 27%; 自营收入占比 2018 年以后有所提升,主要原因为公司其他业务收入占比下降。(报告来源:未来智库)

公司 ROE 领先同业。广发证券 2020 年 ROE 为 10.6%,不仅显著高于行业平均水平 (7.71%),而且在同业可比券商中也处于较高水平。与其他券商相比,公司轻资产业务 占比较高,由于轻资产业务 ROA 水平高,因此贡献更高的 ROE(尤其是资产管理业务 ROE 较高);若后续公司持续通过债权融资补充资本,提升整体杠杆率,公司 ROE 水平 仍有提升空间。

1.3 经营拐点:分类评级重回AA类,新任管理层落地

广发证券重回 AA 类券商。在最新公布的 2021 年证券公司分类评级中,广发证券时隔三 年重回 AA 类,意味着风险事件对于公司的压制正式成为过去。未来公司新业务、新产品 试点范围和推广顺序均有望获得倾斜,减少投保基金缴纳比例,并帮助公司进入更多机构 白名单、获得更为宽松的融资条件(尤其是低成本的债务融资,降低财务成本)。

新任管理层落地,公司发展进入新阶段。公司原董事长孙树民和两位原副总经理辞去职务, 原总经理林传辉升任董事长并兼任公司总经理,另外新聘五位高管,包括四位副总经理、 一位首席风险官和一位合规总监(副总经理兼任)。本次高管人事变动属正常人事更替, 原董事长孙树民因任职年龄退休。

新领导团队呈三大特征:一是年轻化,新聘五位高管中有 1 位是 80 后;二是均来自内部 提拔,公司文化认同感深;三是从业经验丰富,新任董事长林传斌自 1995 年开始在广发 证券任职,执掌广发基金近 18 年,将广发基金规模提升至行业前三。

二、资产管理业务:公募基金子公司独树一帜

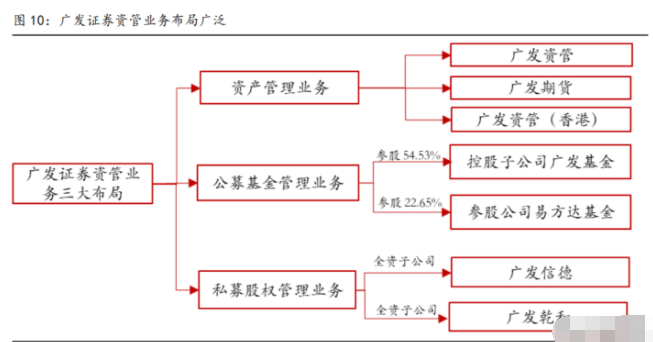

广发证券三方布局着力大资管业务:资产管理业务方面,公司通过广发资管、广发期货及 广发资管(香港)开展业务;公募基金管理方面,公司持有广发基金 54.53%股权与易方 达基金 22.65%股权;私募股权投资方面,公司设立了全资子公司广发信德和广发乾和。

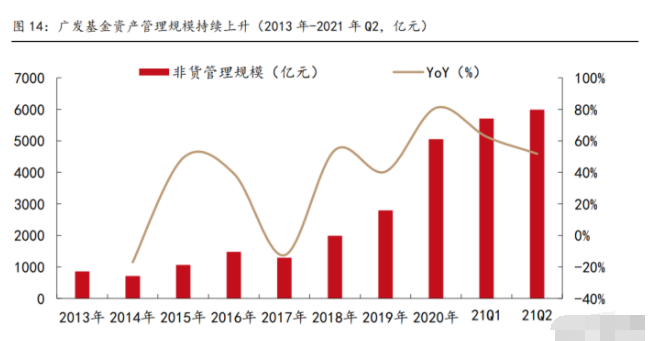

公募基金规模居行业前列,利润贡献高。截至 2021H1,公司控股子公司广发基金和参股 公司易方达基金广发基金管理的公募基金规模合计 10650.80 亿元和 15598.64 亿元,合 计为公司贡献利润 11.1 亿元;易方达和广发基金非货币理财公募基金月均规模分别为 10002.46 亿元和 5988.08 亿元。私募股权投资业务方面,广发信德 2021 年上半年净利润 6.11 亿元,YoY-21.78%;广发乾和 2021 年上半年 6.36 亿元,YoY+33.54%。

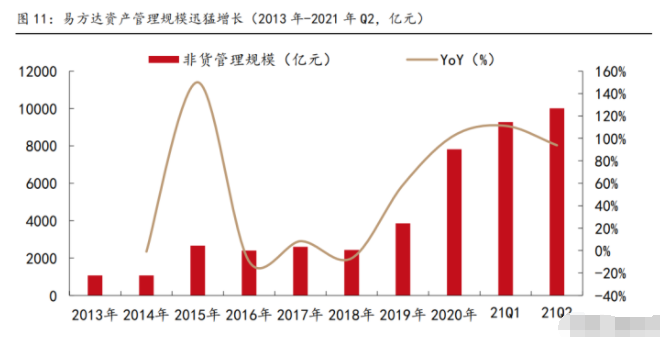

2.1 易方达基金:非货基管理规模稳居行业龙头

广发证券持有易方达基金 22.65%股权且为其并列第一大股东。易方达基金非货基管理规 模迅猛增长,行业排名稳占鳌头。截至 2021 年二季度,易方达非货币理财公募基金月均 规模 10002.46 亿元,较 2021 年一季度增加 7.81%,行业排名自 2018 年以来始终保持第 一,领先优势不断扩大。

易方达 ROE 水平较高,净利润贡献占比有抬升趋势。2021 上半年,易方达营业收入 67.73 亿元,同比增长 93.32%,净利润 18.41 亿元,同比增长 75.56%,ROE 水平达到 16.94%, 有助于拉升广发证券的整体 ROE 水平。易方达基金净利润贡献占比近年来亦有抬升趋势, 2021 上半年为广发证券贡献 4.17 亿元净利润,利润贡献占比达到 6.44%,较上年同期增 长 2.56pct,有望进一步助力广发证券业绩增长。(报告来源:未来智库)

2.2 广发基金:ROE与净利润贡献水平较高

广发证券持有广发基金 54.53%股权,为广发基金第一大股东。广发基金非货基管理规模 近两年增长迅速,跃居行业第三。截至 2021 年二季度,广发基金非货币理财公募基金月 均规模 5988.08 亿元,较 2021 年一季度增加 4.95%。2019 年,广发基金非货基管理规 模仍处于行业第六,而截至 2021 年二季度,行业排名已然跃升至第三。

广发基金 ROE 水平较高,近两年对广发证券利润贡献提升迅速。2021H1 广发基金营业 收入 44.75 亿元,同比增长 71.64%,净利润 12.72 亿元,同比增长 39.78%,ROE 水平 达到 14.66%。广发基金净利润总体呈现上升趋势。自 2019 年来,广发基金贡献净利润 迅速增长。2021H1 广发基金贡献净利润达到 6.94 亿元,净利润占比达到 10.71%,发展 势头迅猛。

2.3 券商资管:广发资管加快大集合产品改造进度

券商资管向主动管理转型已经成为行业共识,各家券商纷纷设立子公司来推动转型。我们 认为未来判断券商资管的竞争力主要是三个维度:是否拥有公募基金牌照;资管新规的影 响,即券商资管产品中净值化产品的占比,大集合公募化改造至关重要;权益产品的占比, 占比越高则竞争力越强。

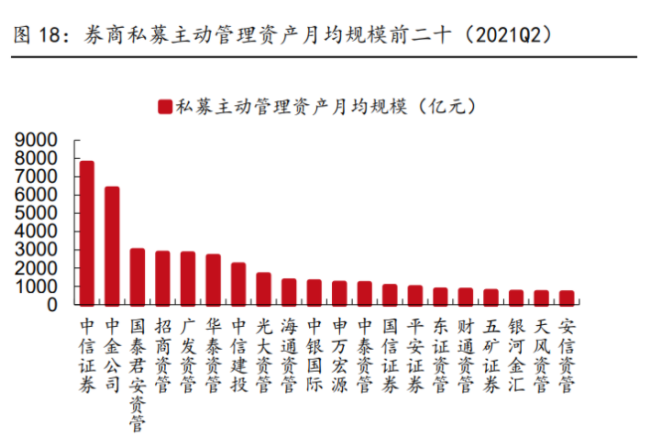

广发资管加快大集合产品公募化改造进度,传统业务受托管理规模逐渐压缩。资管新规后, 广发资管稳步推进高质量内涵式增长转型工作,截止 2021 年 6 月底,集合资管、单一资 管及专项资管合计规模 3310.45 亿元,同比上升 5.84%,其中专项资管规模同比下降 59.49%;广发资管旗下已有 7 只大集合产品完成公募化改造,公司公募产品的资产净值 规模已达 79 亿元,基金业协会口径下私募主动管理规模行业排名第五。

盈利能力排名行业前列,持续助力广发证券业绩增长。广发资管 2021 上半年实现净利润 2.9 亿元,营业收入 6.25 亿元,ROE 达到 4.53%,2020 年证券业协会统计资产管理收入 行业排名第七,盈利能力处于行业前列,同时公司规模保持稳健增长,来自于管理费的收 入预计将继续提升。

2.4 私募股权投资:广发信德与广发乾和业绩预期进一步释放

广发证券通过广发信德开展私募股权投资业务,通过广发乾和开展另类投资业务。广发信 德聚焦布局生物医药、智能制造、企业服务等行业。截至 2021 年 6 月末,广发信德设立 并管理了约 50 支私募基金,管理客户资金总规模超百亿元;广发乾和聚焦布局先进制造、 半导体、医疗健康、新消费、TMT 等几大领域。2021 上半年,广发乾和共新增 17 个股 权投资项目,投资金额 9.06 亿元;截止 2020 年末已完成股权投资项目 159 个。

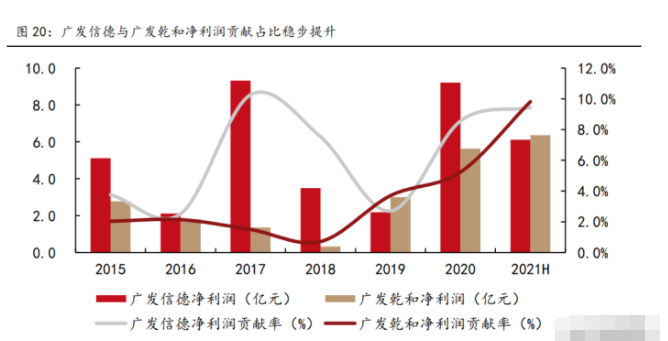

广发信德与广发乾和净利润贡献占比稳步提升。2021H1 广发信德实现净利润 6.11 亿元, 净利润贡献率 9.44%,较上年同期下降 3.33pct; 2021H1 广发乾和实现净利润 6.36 亿 元,净利润贡献率 9.82%,较上年同期增长 2.04pct。

三、财富管理业务:线上线下交织助力转型

居民财富向权益市场转移背景下,财富管理是券商的黄金赛道。券商传统经纪业务收入是 由交易量驱动,属于流量收费模式;财富管理业务是存量收费模式,关注的是客户 AUM 的增长,相较而言,管理资产规模更稳定且可预测,能给券商带来相对稳定的盈利。财富 管理本质是与客户建立信任关系,集聚客户资产,并通过持续提供优质的金融产品和服务, 最终形成稳定的现金流。券商的财富管理转型主要是集中于客户、产品、队伍和渠道四个 维度的转变。

现阶段,券商的财富管理转型处于起步阶段,主要为客户进行金融产品配置,包括直接销 售金融产品、基金投顾业务等,代销金融产品收入和席位租赁收入是衡量证券公司财富管 理转型的重要指标,重点关注各家金融产品保有量数据。从发展趋势来看,席位租赁收入 和代销产品收入增速更快。40 家上市券商 2021 年上半年的证券经纪业务净收入、代理买 卖收入、席位租赁收入和代销产品收入分别同比+19.7%、+3.4%、+54.3%和+141.7%。 从收入结构来看,传统的纯通道类的收入占比下滑。2021 年 H140 家上市券商代买净收入、席位佣金收入、代销收入的占比分别为 69.2%、16.5%和 14.3%。

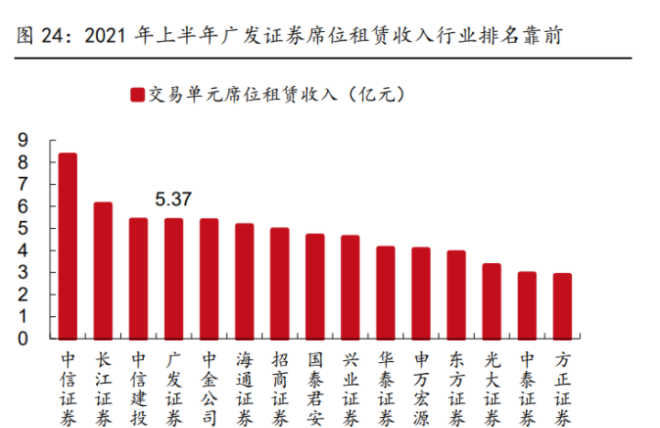

广发证券的财富管理板块净收入与交易单元席位租赁收入位于行业前列。公司持续以财富 管理、机构经济、科技金融和综合化为四轮驱动,2021 年上半年,公司加快财富管理转 型步伐,提升代销金融产品能力、丰富代销产品种类型,优化客户结构,大力推动财富管 理板块收入与利润贡献增长,截止 2021 年上半年底,广发证券财富管理业务净收入 63 亿元,于上市券商中排名第七位;交易单元席位租赁收入 5.37 亿元,证券业协会统计口 径下行业排名第四位。

线下网点是券商服务财富管理客户、提升客户体验的重要渠道,有助于户均资产规模提升。 广发证券线下营业部数量自 2015 年来稳步提升,截至 2021 年 8 月,公司共有证券分支 机构 282 家,覆盖 32 个省自治区直辖市。

投资顾问是证券公司触达客户的最主要群体,是支撑其财富管理转型的关键。截至 2021 年 8 月,广发证券的投资顾问人数为 3895 人,行业排名第一。

科技平台是提升客户服务水平的重要新渠道。截至 2020 年底,广发证券手机端用户数超 过 3200 万,较上年末增长约 18%;平台的关注用户数达 311 万;报告期内易淘金电商平台的金融产品销售和转让金额达 3,720 亿元;2020 年公司信息技术投入金额达到亿 元 9.43 亿元,占上年营业收入比重达到 5.22%,投入占比相对稳定,已经形成了一定的 金融科技优势。(报告来源:未来智库)

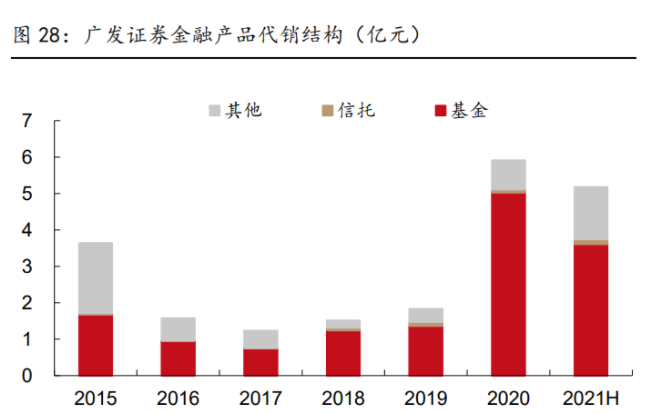

代销金融产品收入明显提升,代销产品类型以基金为主。2021 上半年,公司基金类产品 销售规模 546.54 亿元,信托类产品销售规模 94.63 亿元,其他金融产品销售规模为 2514.89 亿元(包括私募),代销规模同比减少 1.7%,实现代理销售金融产品净收入 5.17 亿元,同比增长 190%,占经纪业务比重达 13.97%。

产品保有量方面,广发证券基金代销保有量行业排名第三。根据中国证券投资基金业协会 披露数据,截至 2021 年二季度,广发证券代销基金保有量规模达到 785 亿元,市场份额 1.27%,代销非货基规模 841 亿元,市场份额 1.14%,位居证券公司第三位。

四、投资银行业务:预期将迎来恢复式增长

4.1 保荐承销资格恢复,项目储备有序扩充

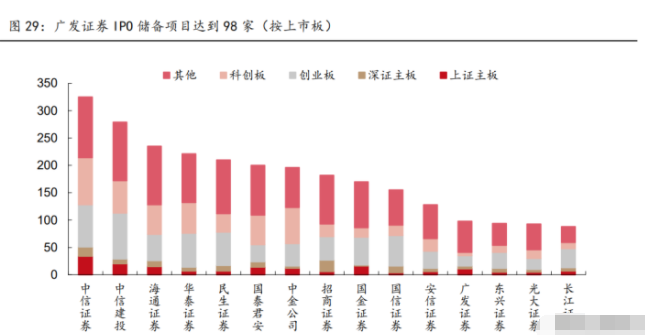

风险事件影响渐退,IPO 项目储备有序重启。2020 年 7 月公司因康美药业风险事件影响 暂停 IPO 保荐与债券承销业务展业,已于今年 1 月与 7 月分别重获 IPO 保荐资格和债券 承销资格,IPO 项目储备时经半年已有序开展,已获得四川郎酒等大型 IPO 保荐项目,截止 2021 年 10 月 8 日,公司共有 7 家 IPO 项目在会,拟募集资金合计 116.58 亿元,共储备 98 家 IPO 项目,行业排名第 12 位,投行业务有望进一步复苏。

4.2 三大战略稳步推进,投行团队重整旗鼓

平台优势、行业区域协同与客户培育体系三大战略将助推公司投行业务稳步重启。公司将 在以下三个方面继续推进投行业务,第一是发挥平台优势,借助整个公司集团化平台化的 优势形成合力,助力投行与其他各业务线之间产生协同,持续挖掘优质项目资源,提升客 户开拓和项目开发效率;第二是在行业区域产品维度进行深度挖掘,以注册制改革为导向, 深耕行业、细化区域、强化产品,加强行业区域产品的有效协作,提升投行的综合服务能 力;第三点就是加强客户培育、优化客户结构,投行一直作为公司的业务源头,源头的培 育与价值链的延伸尤其重要,公司应不断优化客户结构,形成稳定且多层次的客户梯队, 提高公司对于优质客户的服务能力。

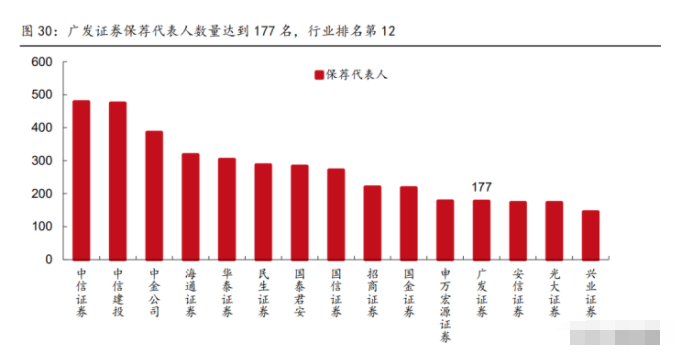

流失人员得到有效补充,投行团队重整旗鼓。2020 年 7 月后受行政监管措施影响,广发 证券投行业务条线流失人员数量有所上升,公司投行高峰期从业人员约 500 人,截止 2021 年一季度下降至 460 人左右。但在风险事件影响逐渐消退、公司同步开展投行人员招聘的 背景下,广发证券投行队伍得到进一步扩充,截至 2021 年 9 月,公司保荐代表人达到 177 名,行业排名第 12,其中 80%的保荐代表人在公司服务年限超过 5 年;投行的核心管理 人员大部分未流失,管理人员平均在公司服务年限超过 14 年,有效保障了项目质量和业 务的连续性和稳定性。

五、盈利预测

我们预计广发证券 2021-2023 年的归母净利润分别为 116.68 亿元、144.87 亿元、171.73 亿元,同比增长+16.2%、24.2%和 18.5%,对应的 EPS 分别为 1.53 元、1.90 元、2.25 元,每股净资产分别为 13.79 元、15.05 元、16.40 元。我们预计公司 2021-2023 年的 ROE 水平分别为 11.1%、12.6%和 13.7%。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号