-

千味央厨专题报告:速冻米面B端市场大有可为,抢占蓝海市场

老范说评 / 2021-10-25 15:54 发布

1、速冻米面 B 端市场大有可为

餐饮供应链属于蓝海市场

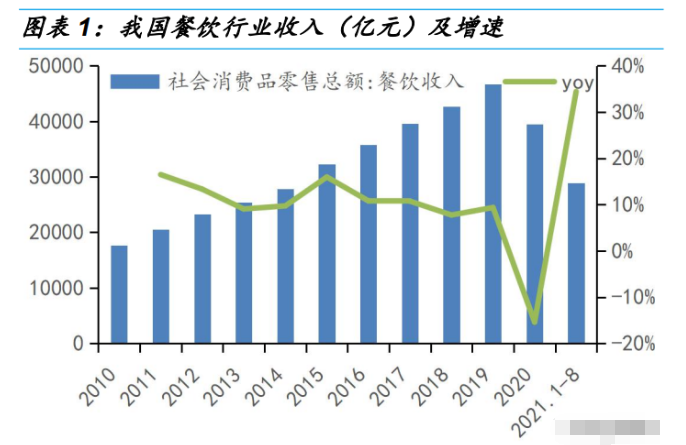

我国餐饮市场处于上升期,2010-2019 年的 CAGR 达到 11%。2020 年因 为疫情严重下滑,2021 年以来已经逐步恢复,前 8 个月同比增速达到 34.44%,相比 19 年同期增长 0.43%。餐饮连锁化率提升、企事业单位团 餐的快速发展以及外卖业务对快速出餐的要求都催化了下游餐饮企业对食 材加工标准化、预制化的需求;而且不断上涨的租金、人工成本也促使下 游餐饮萌发提高效率、节省成本的诉求,有助于餐饮行业分工化程度进一 步提升。在此背景下,餐饮供应链的诉求呼之欲出,所谓餐饮供应链即整 合原材料采购、加工、配送等环节,为餐饮企业提供各类食材;稳定高效 的餐饮供应链是支撑餐饮业规模化发展、提高效率的重要基石。

为什么说餐饮供应链是蓝海市场?1)空间大。根据中国饭店业协会统计, 原材料进货成本在餐饮企业各项成本中占比达到 40%左右,根据九毛九财 务数据,原材料及耗材占营收比例为 30%-40%。假设原材料占营收比重为 35%,以 2019 年我国餐饮收入 4.67 万亿元计算,意味着餐饮行业原材料 的市场规模达到 1.63 万亿元,考虑到餐饮供应链还包含原材料处理、加工、 运输环节,加上这部分附加值,实际市场规模应在此之上。2)仍处于探索 向上阶段,各种模式涌现,受到资本青睐。

现在餐饮供应链企业可以分为 4 种类型,一是互联网企业依托平台优势发展起餐饮供应链企业,例如美 菜等;二是餐饮企业向上游延伸,比如海底捞的蜀海,绝味的绝配;三是 供应链资源企业借助供应链优势整合上游、中游环节,比如永辉超市旗下 的生鲜及食品加工公司彩食鲜,依托永辉体系的采购和配送资源,向大型 B 端客户提供食材采购和加工服务;四是专业垂直型企业,这些企业聚焦 细分品类,向下游客户提供原材料或者半成品,比如安井、千味央厨等。 具备发展潜力的餐饮供应链也受到资本的青睐,近年来发生在餐饮领域的 投融资事件中,供应链赛道的占比达到 25%及以上。3)近几年日益完善 的冷链基础设施为其提供了良好的基础。

为什么速冻米面可能在餐饮供应链的蓝海里扬帆起航?

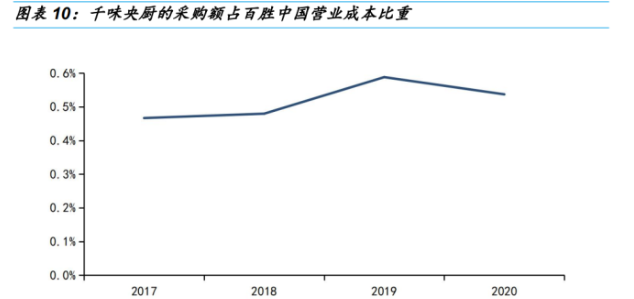

餐饮供应链涵盖的范围非常广,给予很多企业充足的成长空间。我们认为 速冻米面制品有望在这个领域实现快速的发展,并且市场份额会逐步向龙 头集中。原因在于 1)标准化程度高、流行度高,速冻米面制品工艺相对 成熟,标准化程度高。而且包点、油条类产品在我国属于国民单品,普适 性强、消费场景多。2)辅助属性强,除了早餐类门店,油条、包点等产品 对于大部分餐饮企业而言都只是辅助性产品而非主营品类,比如在百胜中 国的营业成本中,其向主打速冻米面的 T1 级供应商千味央厨的采购额占营 业成本比重只有 0.5%左右。因此大部分餐饮企业很难有意愿自己覆盖速冻 米面制品的上游供应链,反而外采效率更高。结合以上两点来看,速冻面 米制品下游需求广而散,因此更适合第三方企业专门提供该类产品,易规 模化生产的特质有助于优质企业快速占领市场份额,提升集中度。

当前速冻米面 B 端市场竞争格局尤为分散。目前速冻面米制品行业规模在 800 亿元左右;B 端市场尚处于发展初期,占比约 16%,规模在 100 多亿 元,但预计未来增速会显著高于 C 端。我们测算龙头千味央厨在 B 端的市 占率不到 10%,整体集中度较低。

B 端和 C 端生意的区别:毛利低、净利高,更加考验研发能力

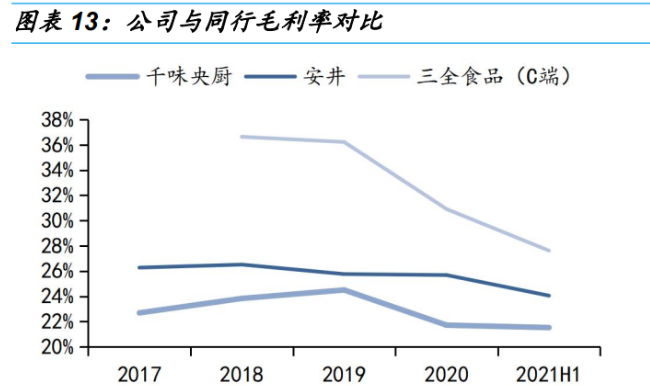

从盈利能力来看,B 端毛利率低但净利率高。C 端产品更容易有品牌效应, 附加值更高,2020 年三全 C 端业务(占比 86%)毛利率为 30.91%,B、 C 兼顾的安井毛利率为 25.68%,而主打 B 端的千味央厨毛利率仅为 21.71%。但从净利率角度来看,千味央厨反而占优,2018-2020 年公司净 利率在 8%左右,18、19 年期间三全、安井的净利率都低于千味,2020 年 由于疫情使得 C 端速冻食品需求激增,三全、安井受益明显。

导致 B 端、C 端业务净利率出现分化的原因主要在于销售费用,C 端消费 者切换品牌的摩擦成本较小,企业为塑造品象,需要持续通过广告投 入、地面推广来占领消费者心智。2017-2019 年三全广宣费占营收比重在 10%左右,安井在 3%左右,而千味基本没有广宣费支出。(报告来源:未来智库)

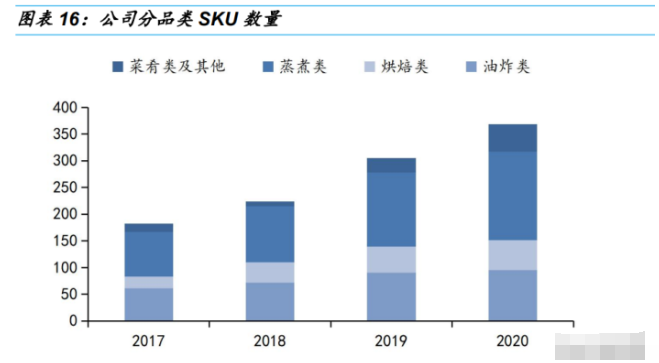

从商业模式来看,我们认为 B 端更考验产品研发创新能力。餐饮端的消费 场景更加多元化,产品迭代频率更快,需要不时推出新品来吸引顾客,而 且部分大型餐饮企业需要定制化服务,因此对供应商也提出了更高的要求。 以千味央厨为例,为百胜的定制研发产品中,使用率不到 5%,而且考察 期长达 3-5 年。但好处在于,一旦形成稳定的合作关系,大 B 客户切换合 作商的摩擦性成本较大,所以会形成深度捆绑;而且大客户未采用的定制 产品可以作为技术储备外溢到其他同品类上,充分利用研发的成果。随着 研发的不断深入,千味央厨的 SKU 从 2017 年的 182 个上涨到 2020 年的 368 个。

2、二十载修炼内功,先发优势明显

核心优势:先发制人、研发能力突出

公司从创立之初便秉承“只为餐饮、厨师之选”的战略定位,其创始人李 伟亦是思念食品(主打 C 端速冻米面制品)创始人,较早觉察到餐饮端的 成长潜力,2002 年思念食品便与肯德基开始合作,在 2012 年正式创立了 子公司千味央厨,主要开发 B 端用户。2017 年由于同业竞争问题,思念食 品与公司不得不分家,创始人李伟也选择将公司留在手中,将所持思念食 品全部股权转让给思念食品管理层,同时获得思念食品高管间接持有的公 司股权,可见其对公司的重视。

原有的基础为千味的前期发展提供了良好的支撑,可以发现千味的多位高 管以及技术人员都来自思念,在速冻米面领域有着丰富的经验。依托专业 化团队,公司在行业内率先提出以模拟餐厅后厨工艺为理念,力图还原餐 饮企业后厨的工作模式,开发符合餐企卫生安全、标准化需求的产品。

在产品上,公司突破速冻米面传统三大样(水饺、汤圆、面点)产品 矩阵,开发出诸多新式米面制品;而且凭借对餐饮行业的充分理解, 不断开发出适合各个场景的产品,以油条为例,细分出火锅、快餐、 自助餐、宴席、早餐、外卖六大场景,并针对性推出茴香小油条、麻 辣烫小油条、火锅涮煮油条、外卖专用油条等多款创新性产品。

在技术上,公司通过自主研发弥补了速冻米面制品生产端自动化设备 不足的问题,比如蛋挞切块机、自动油条生产线、芝麻球全自动生产 线等,有效提高了生产效率,达到降低成本、快速量产的效果。

凭借先发优势和较强的研发能力成为百胜中国 T1 级供应商,大品牌的背 书和高要求为公司的持续拓客打下坚实基础。目前公司作为百胜中国 T1 级(最高级别)供应商,通过为百胜提供优质畅销的产品和全方位的技术 服务,获得对方的信赖,合作关系稳定。大品牌的背书对后续拓客也大有 帮助,因为百胜中国在品控、物流管理上的要求基本代表业内最高水平, 百胜中国对公司的认可使得其他客户对公司产品品质较为放心。此外,公 司和百胜合作十余年,在百胜的高要求下业务能力也得到持续提升,体现 在较快的需求响应速度和解决问题的专业能力。除了百胜集团,公司后续 还开拓了诸多国内外知名餐饮连锁企业客户,比如海底捞、华莱士等,当 前在行业内具有较高知名度和信誉。

上市募资继续加大产能建设,强化领先优势。截至 2020 年公司拥有产能 12.8 万吨,2017-2019 年产能利用率都在 80%以上,2020 年产能因疫情 影响下游需求而出现缓和,但公司生产淡旺季明显,旺季仍存在产能紧张 问题。公司本次上市募集资金净额 2.82 亿元,计划其中 88.53%用于新乡 三期工程。项目设计产能 8 万吨,计划 2023 年 6 月末建成投产,2023 年 产能可达到设计产能的 30%、2024 年产能可达到设计产能的 70%。目前 B 端速冻米面市场仍处于发展初期,本次扩产计划有助于公司进一步提升 供给能力,抢占更多市场份额,强化市场领先优势。

盈利能力分析:毛利率具备提升空间,营运指标健康

公司 2017-2020 年的营收复合增速为 16.8%,归母净利复合增速为 18.0%。 若不考虑 2020 年疫情的拖累,公司 2017-2019 年的增长主要来自于销量 增长,价格提升也有小部分贡献。

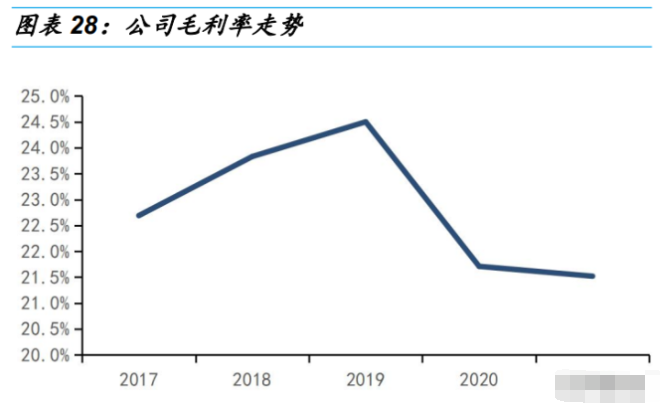

2017-2019 年,公司毛利率由 22.69%提升至 24.50%,即使在 2019 年公 司大部分原材料采购单价都出现上涨的情况下,毛利率仍呈现提升态势, 主要源于主力油炸类产品均价提升,以及毛利率更高的烘焙、蒸煮类产品 占比亦在提升。2020 年受新会计准则的影响,运输费用转至成本,毛利率 降低至 21.71%。折算成毛销差来看,2020 年以来毛销差出现下滑,在原 材料采购价格较 2019 年有所下降的情况下,预计主要系疫情后餐饮端仍 在恢复中,毛利率更高的直营渠道占比在下降。

公司销售费用率相对稳定,2017-2019 年均在 5%左右,2020 年由于会计 规则调整降低至 3.3%。近年来公司管理费用呈逐步提升的态势,由 2017 年的 5.64%提升至 2020 年的 8.39%,主要因为:1)新厂建设完成导致折 旧摊销增加,2)存货增速较快导致仓储费增加。和同业相比,公司管理费 用较高,主要是职工薪酬和仓储费用支出更高。综合来看, 2017-2020 年 公司净利率水平稳定在 8%左右,波动不大。

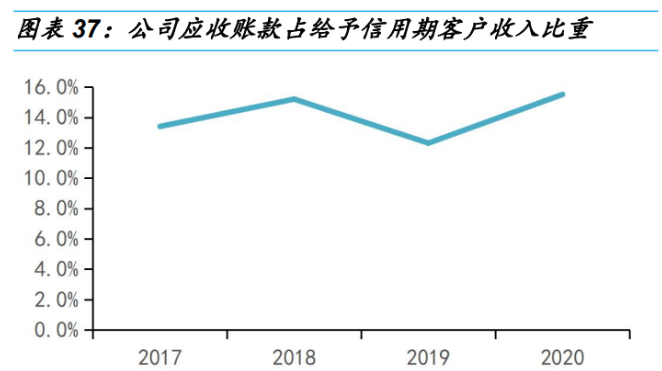

公司针对直营客户会给予一定信用期,近几年公司应收账款占给予信用期 客户收入比重在 12-15%左右,其中最大直营客户百胜的应收账款占总应 收账款的 65%-70%,CR5 占比 80%左右。鉴于此公司的应收账款周转率 低于同行,但给予信用期的客户大多经营状况、历史信用良好,公司损失 风险较小。

近年来公司存货周转率有所下降,主要是产能改善后为满足快速交货的需 求,公司库存商品和原材料有所增加。此外 2019 年底因工厂搬迁加大存 货准备、2020 年疫情后下游餐饮需求下滑也有所影响。从库存产品结构来 看,以库龄 3 个月以内的商品为主,占比达到 95%以上,库龄 1 个月以内 的产品通常在 90%以上,存货质量相对健康。与同业相比,公司存货周转 率优于安井和三全,处于合理水平。(报告来源:未来智库)

3、未来增长点:持续挖掘潜力大 B 客户,小 B 端借力优质经销商

渠道扩张策略:直营端持续挖掘潜力客户,经销方面强化经销商质量

目前公司主要依靠直营对接大型连锁餐饮和连锁商超客户,近几年直营占 比在 40%左右,前五大客户占比在 90%以上,其中占比最大的是必胜食品。 不过 2020 年必胜的收入占比明显下降,由过去的 74%左右下降至 65.5%, 主要是公司不断开发新的大 B 客户,其中第二客户华莱士的占比提升至 11.9%。公司通过经销模式对接“小、散”客户和下沉市场。经销销售收 入占比 2017-2019 年稳定保持在 59%左右,2020 占比上升至 64.3%,主 要是直营大 B 客户受疫情影响更大,导致销量下滑。

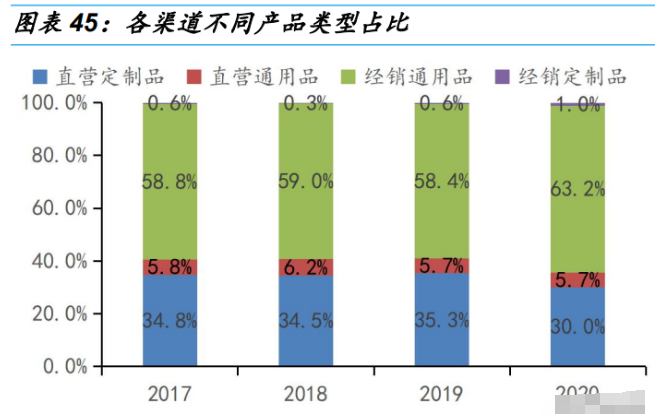

产品方面,主要通过定制品服务直营大客户,经销渠道的小客户利用通用 品走量。定制品主要与客户联合研发或者根据客户需求定制,一般大 B 客 户对品质、定量要求更高,且部分会签署排他协议,因此直销渠道整体定 价更高,毛利水平在 28%-29%。通用品方面,主要是公司通过市场调研识 别出下游广大客户的通用需求,毛利水平相比直营较低,在 20%左右。品 类方面,直营渠道以油炸类和烘焙类为主,2020 年两者分别占比 40%左 右;经销渠道以油炸品为主,品类占比在 60%以上,其次是蒸煮类,占比 25%左右。

如何看待未来成长空间?受益于餐饮行业连锁化率的提升和企业提高供应 效率的诉求,国内仍有较多具备潜力的连锁大 B 客户有待开发挖掘;小 B 端当前重视提升经销商质量,有望带来一定边际弹性。

直营方面:目前公司在服务大 B 客户方面具备较强的竞争优势,包括 提供定制化产品的创新能力、快速响应需求的能力、稳定的产品品质 等;百胜的背书也具备很好的标杆效应,因为连锁餐饮品牌比较看重 背书和资质;未来的增长点在于持续挖掘新的大体量客户。目前最大 客户百胜的增速放缓至个位数,海底捞和华莱士已经承接百胜成为直 营渠道新的主要增长点。根据渠道调研,公司产品还未完全覆盖海底 捞和华莱士的所有门店,具备可观增量空间,目前直营渠道除了百胜, 其他企业可保持 30%以上的增速。从我国餐饮发展趋势来看,受益于 餐饮行业连锁化率的提升和企业提高供应效率的诉求,公司仍有较多 可挖掘的潜在客户。比如最近公司已经与瑞幸开展合作,共同探讨速 冻食品在西式茶饮上的应用。

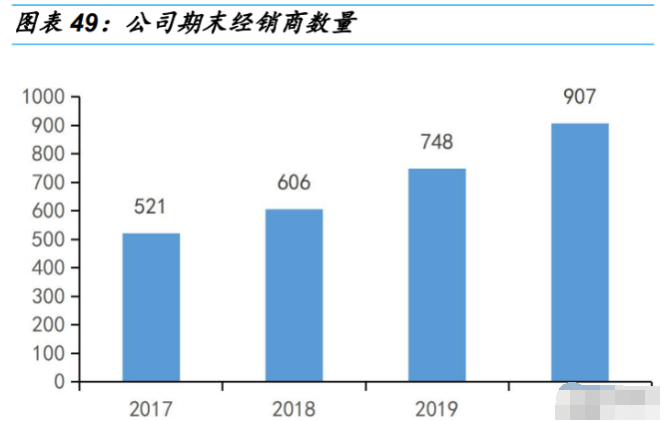

经销方面:当前公司重视提升经销商质量,期望借力优质大商实现更 好地增长。公司经销商数量自 2017 年加强经销商管理后逐年上升,但 主要以采购额在 100 万元以下的中小经销客户为主,数量占比在 80% 以上;目前出台返利政策刺激经销商提升采购额,经营财年内采购公 司产品合计超过 100 万元(含税)且较上年同期增长 20%以上的经销 商可享受回款额 1%的奖励。此外公司业务人员也会定期拜访大经销商, 给予一些业务帮助,未来有望出台更多加强经销渠道服务能力的措施。 预计未来几年经销渠道可保持 20%左右的增长。

产品布局策略:油炸、蒸煮类以创新立身,逐步试水烘焙、菜肴高增品类

油炸品类竞争优势突出,大单品油条为细分赛道绝对龙头。油炸类占比达 到 50%以上,不考虑 2020 年疫情影响,2018 年、2019 年的增速分别为 14%和 22%,主要大单品包括油条和芝麻球。油条作为传统单品,公司通 过研发创新不断丰富产品应用场景,并且自研出自动化生产设备以实现大 规模量产。根据渠道调研,公司油条产品的品质优于竞品,市占率在 70% 左右,还享有一定提价权。

蒸煮类通过创意使得老品焕新,增速较快。蒸煮类产品占比 19%左右,除 却 2020 年疫情影响,近几年增速保持在 30%左右。蒸煮类产品相对传统, 但公司积极挖掘产品特色,在产品外观上增加创意,比如推出可爱的卡通 包系列、年年有鱼等,增加产品的趣味性和美好寓意。目前蒸煮类是公司 SKU 最多的品类,达到 150 个左右。

烘焙产品以开发餐饮客户为主,与优势同业形成错位竞争。公司烘焙产品 占比在 20%左右,2018 年、2019 年的增速分别为 28%、29%。冷冻烘焙 市场空间广阔,我们测算 2025 年冷冻烘焙产品市场规模在 200-350 亿元, 保守情形下未来五年的 CAGR 在 25%左右。业内其他知名冷冻烘焙企业 (如立高、高贝等)大多针对烘焙门店客户,公司一直对接餐饮渠道,匹 配度较高,因此主要发力餐饮客户。目前公司主要为大客户肯德基提供蛋 挞皮、华夫饼等,预计 2020 年销售额在 1 亿元左右。接下来准备开拓连 锁咖啡和茶饮品牌,目前已经为瑞幸咖啡提供曲奇饼,为太平洋咖啡提供 欧包等。(报告来源:未来智库)

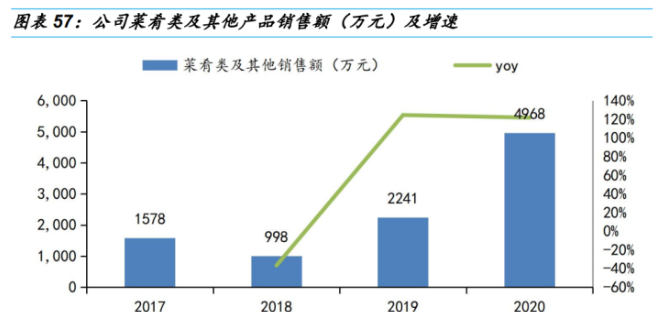

菜肴类产品市场空间广阔,公司处于试水期。公司菜肴类占比较低,2020 年由于疫情催化,占比由过往的 2%左右提升至 5%;但增速较快,2018- 2020 年的复合增速达到 47%。近年来预制菜发展迅速,预计 2020 年市场 规模已有 2000 亿元。公司也开始逐步试水,目前推出的产品包括速冻火 锅料(千页豆腐、撒尿牛丸等),2019 年针对百胜推出了定制的腊八粥调 理包和荷叶包饭。

4、盈利预测

产品方面,考虑到 2020 年低基数,预计除菜肴类外其他品类在 2021 年都 有一定收入弹性。目前公司持续进行渠道下沉和品类创新,预计油炸品和蒸 煮类都将保持稳健增长;烘焙类刚和瑞幸达成合作,预计未来 2-3 年可实现 放量;菜肴类及其他由于基数较小、行业发展迅速,预计未来 2-3 年仍将实 现高增。具体来看,预计油炸品 21-23 年的营收增速分别为 28%、20%、 20%,烘焙类 21-23 年的营收增速分别为 30%、30%、28%,蒸煮类 21-23 年的营收增速分别为 35%、28%、28%,菜肴类及其他 21-23 年的营收增 速分别为 80%、70%、50%。综合来看,预计公司 21-23 年营收增速分别 为 32%、27%、26%。

毛利率方面,考虑到公司核心单品具备提价能力,而且毛利较高的烘焙类预 计占比会逐步提升,我们预计 21-23 年公司毛利率呈现逐步提升的态势,分 别为 21.99%、22.43%、22.77%。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号