-

上海机场:后疫情时代能否再次起飞?

老范说评 / 2021-10-25 15:49 发布

上海机场作为上海浦东机场的管理运营方2020全年旅客吞吐量同比减少60%。旅客数量断崖下滑后非航空性业务中免税店租金严重缩水,股价一度腰斩。危急时刻,公司宣布重大资产重组,收购上海虹桥机场相关资产及业务。资本运作能否挽回业绩颓势,后疫情时代商业逻辑会如何演绎呢?

01受疫情影响,业务需求锐减下频频遭减持

2020年猝不及防的新冠疫情到来,给航空业、旅游业和酒店业等服务性行业带来近乎毁灭性的打击,行业消费需求锐减。

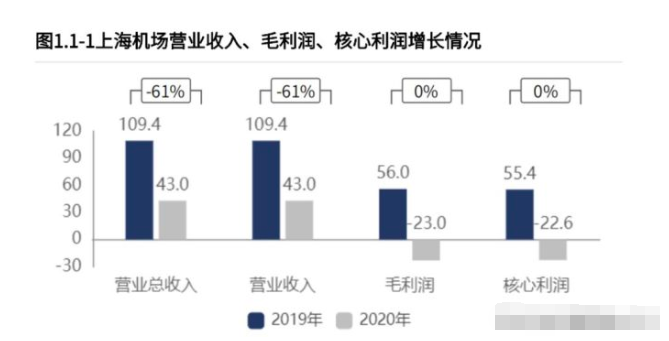

2020年上海浦东机场业务量完成情况

图片来源;上海机场2020年度报告

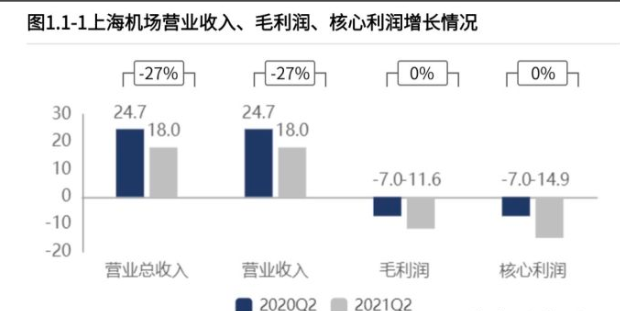

疫情在全球各地爆发,许多国家不得不收紧甚至关闭了入境通道,而飞机又恰恰是远距离境外人员入境的主要交通方式。上海作为我国东部沿海的国际化大都市以及国际航运枢纽城市,国际航运业务规模总量处于全国领先水平,疫情之下自然也就伤得最重。以至于进入2021年,上海机场业绩指标进一步恶化。

图片来源:财报罗盘智能财报分析系统

雪上加霜的是,随着我国近几年互联网基础设施和在线学习、商务和视频会议手段的发展,商务洽谈、求学求职等出行需求减少,即使没有疫情的冲击,航空运输吞吐量增速也将进一步放缓,潜在客流量规模受到限制。

虽然疫情发生是非系统性的,但后疫情时代上海机场商业逻辑受到的冲击还是动摇了不少投资者的信心。被誉为投资者中的嗅觉最灵敏、最迅速的机构投资者不断减持上海机场股份也恰恰证明了这一点。

明星基金经理张坤曾公开表示,上海机场就像是移动互联网世界的,凭借其地理区位和所在城市能级拥有不可替代的流量优势,其管理的易方达中小盘混合基金更是在2018年新进上海机场后7次增持。但根据公司披露的最新一期中报显示,该基金在十大股东名单中早已无处可寻,就连社保基金也在减持。

02优势仍在,非航空业务占比不断提高

我国幅员辽阔、人口众多,但机场数量与欧美等发达国家相比仍具有显著差距,补充基础设施建设短板,向国际较高水平看齐将是十四五阶段民航局的重点工作任务之一。现阶段,机场在我国仍然具有较强的稀缺性,更不用说上海机场公司的主战场上海浦东国际机场了。

根据民航局的业务情况统计,在2020年全行业承压、业务量下滑的不利局面下,上海浦东机场吞吐量排名依然位居国内第九,存量规模依然可观。

图片来源:根据民航局数据自行整理

作为长三角的核心城市,上海市紧邻江苏省和浙江省,长三角城市群内民营经济发展水平普遍较高,拥有各种门类产品齐全的生产企业和商业服务公司。得力于上海港这一重要海上运输门户的带动和周边省市企业运输需求的旺盛,上海浦东机场的货运服务常年保持在国内第一梯度,整体业务规模在疫情期间保持逆势上涨趋势,2020年同比增长1.44%,优势仍在。

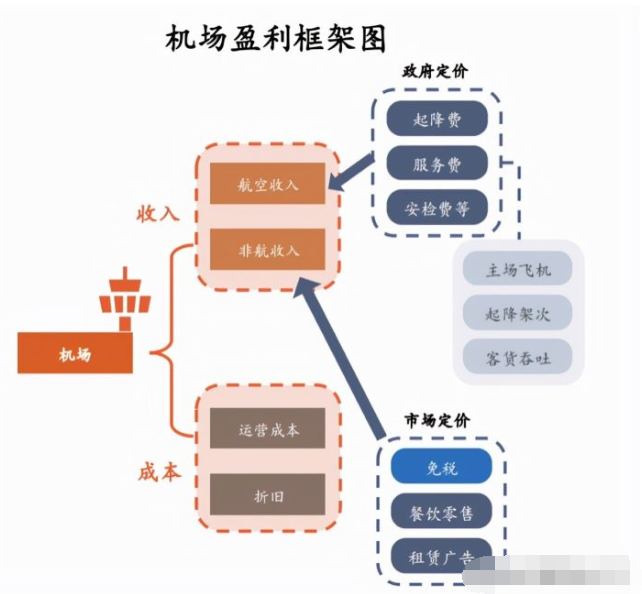

公司的主营业务收入除了包含客运和货运的航空性业务,另外一部分非航空性业务主要是指与航空性业务相关的商业、办公室租赁、值机柜台出租等业务。不难看出,非航空性业业务要想取得良好的发展离不开航空业务的行业优势作为依托。

浦东机场作为公司运营的主战场,属于国家一类1级机场,其人流量规模、商业曝光度和影响程度均位居行业前列,这些都为公司非航空性业务的发展奠定了良好基础。

图片来源:中国民航局

03和中免客户关系遇冷,商业逻辑遭破坏,业绩不确定性增加

由于航空性业务收费和定价主要受到政府相关定价政策的限制,其业务规模和营业收入在正常条件下增长幅度较小,为了追求高质量发展和丰富收入来源,市场化定价的非航性业务就成为机场运营主体的主要发力点。

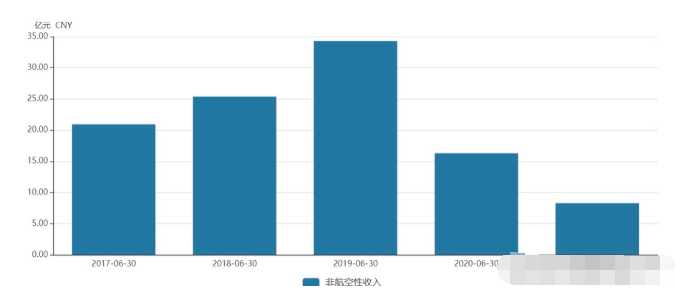

2017-2021年上海机场非航空性收入情况

图片来源:WIND

2017-2019年,上海机场的非航空业务收入稳步递增且幅度较为明显。根据公司2020年半年报披露的数据测算,非航性业务收入在总营收中占比65.99%,而非航性业务收入中商业租赁所占比例为62.15%。由此可见,商业租赁的发展情况对于公司的年度业绩表现至关重要。

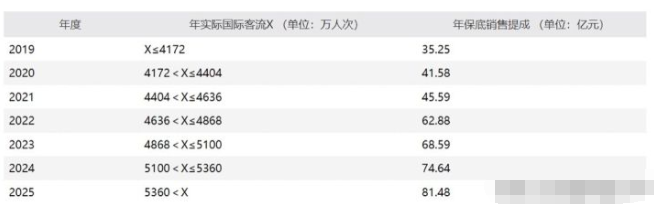

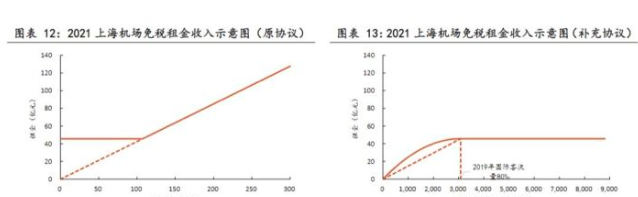

中免集团控股子公司日上免税行(上海)有限公司在机场内经营免税品批发和销售等业务,并向机场方面缴纳租金,租金和免税品业务的销售额相挂钩,上不封顶,是上海机场的重要合作客户和主要收入来源之一。

但由于受到疫情引起的消费量锐减影响,2021年日上免税行和公司重新签订了关于免税店经营的补充协议,补充协议签署之后,上海机场在合作关系中的地位被削弱,免税租金收入再无保底,且收入上限大幅下降。“坐地收租”和“稳赚不赔”的商业逻辑被彻底改写。

图片来源:公司披露补充协议公告

补充协议的签订似乎更加预示了未来上海机场非航空性业务业绩会出现明显下滑,给本就因为客流量大幅缩水而业绩下滑的上海机场又一记重击,业绩不确定性进一步增加,而投资,最怕的不是风险,而是不确定性。投资者的出逃也就不难理解了。

图片来源:公司官网、东方财富研究所

04重组救命,一体两翼业务格局充满看点

2021年6月10日,处于业绩修复艰难期和股价跌势不止叠加的上海机场向公众宣布拟进行重大资产重组,准备从集团母公司手中购买其持有的上海虹桥机场运营主体100%股权、集团物流公司100%股权以及浦东机场第四跑道等资产。

如此大规模的吸收合并和优质资产整合备受市场瞩目,如成功重组则公司核心资产垄断性地位进一步增加,航空性业务发展空间与之前相比也会有显著改善,停牌之后的首个交易日股价涨幅明显,取得阶段性高点,说明市场比较认可此次资产重组的内容和形式。

成功吸收后,上海两大国际机场将纳入其管理中,上海虹桥机场2020年完成飞机起降21.94万架次,游客吞吐量3116.6万人次,货邮吞吐量33.86万吨,分别为上海机场公司的67%、102%和9%。

2019-2020年上海虹桥机场业务完成情况

图片来源:公司资产重组披露公告

游客吞吐量的大幅扩容将提升公司在航空性业务方面的议价能力,有望带来该部分业务相关产品和服务的采购成本下降,增厚利润空间。同时,非航空性业务尤其是免税店租金收入和分成、餐饮零售收入、商业广告的客户数量和业务规模将随之增加。

根据相关数据显示,公司的净资产收益率和归母净资产收益率陡峭下行,在2020年双双取得负值,前疫情时期公司运营情况良好,质地较为优秀,重组后可以自主定价的非航空性业务占比提高将有助于公司早日实现ROE回正。

图片来源:财报罗盘智能分析系统

能否重组成功,顺利实现上海两场资源整合、高效运营,将直接关系到接下来公司的业绩演变方向。公司的国资背景和优秀运营管理能力也为这次重大重组带来了更大的希望。

05但寒冬何时过去仍未可知

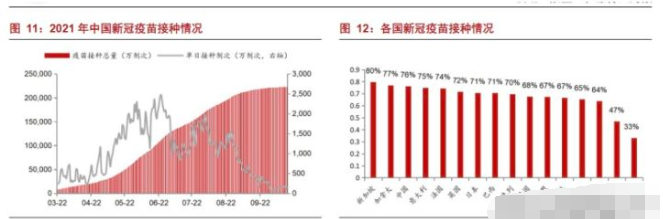

随着疫情形势的逐渐演变,人们对于疫情防控的意识和手段也在更新。当前,通过接种新冠疫苗来控制病毒的传播和危害成为世界各国的普遍共识。

虽然短期之内国际航空运输业务全面放开的可能性很小,但各国为疫苗试验和上市等流程开通的快速审批通道使得疫苗产能快速增加,各国新苗疫苗接种率稳步提升。

图片来源:WIND、浙商证券研究所

群体对病毒免疫能力的提高一方面将有力促进国内业务的客流量保持稳定并逐步恢复到正常值,另一方面,全球范围内接种人数的增多也将为国际游客跨境流动带来更多希望。

结语:

作为曾经的白马股,上市公司上海机场依托浦东国际机场的超级流量在2020年之前“坐地数钱”,各项业务增长喜人,吞吐量屡创新高,股价也一路向北。遭遇疫情黑天鹅之后,在疫情受损行业普跌的情况下,其受到冲击也难以幸免,商业逻辑改写后也让投资者开始担心其未来的业绩增长性和确定性。

重大资产重组作为一剂强心针,短期之内可以改善公司经营情况和资产质量。但就长期发展而言,人类对抗新冠疫情取得决定性胜利(比如特效药研发成功),才是机场、航空、旅游、餐饮等行业彻底复苏的冲锋号。我们相信也期待着这一天终究会到来。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号