-

四方光电专题报告:气体传感器与气体分析器双轮驱动

老范说评 / 2021-10-20 17:17 发布

1.深耕光学气体传感领域,产品应用广泛布局

1.1 深耕光学气体传感领域,专业领导团队

四方光电是一家从事智能气体传感器和高端气体分析仪器的企业。公司 2003 年成 立于武汉“光谷”,形成了包括光学(红外、紫外、光散射、激光拉曼)、超声波、MEMS 金属氧化物半导体(MOX)、电化学、陶瓷厚膜工艺高温固体电解质等原理的气体传感技 术平台,拥有 100 余项国内外专利,产品广泛应用于空气品质、环境监测、工业过程、 安全监测、健康医疗、智慧计量等领域。

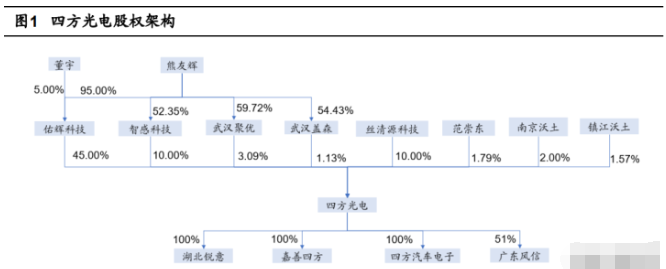

公司实际控制人为熊友辉、董宇夫妇。熊友辉、董宇夫妇分别通过佑辉科技、智感 科技、武汉聚优、武汉盖森合计控制四方光电 52.70%的股份。

公司核心团队汇集了一批行业内高层次研究人才,管理层 6 人中 3 位具备高级工程 师职称。公司以湖北省气体分析仪器仪表工程技术研究中心、湖北省省级企业技术中心 为依托,通过长期培养和引进,组建了具有创造力的研发技术团队。截至 2021 年上半 年,公司研发人员数量达到 151 人,同比增长 39.81%,人员背景覆盖物理、光学、材 料学、电子工程、工业自动化、机械设计、软件工程等专业,形成了一支在气体传感器 及气体分析仪器研究开发方面具有较强理论功底和丰富开发经验的队伍。

1.2 掌握核心技术,产品应用广泛布局

公司主要产品为气体传感器和气体分析仪器,经过长期潜心研发,公司已较为全面 地掌握了气体传感核心技术平台,拥有包括非分光红外(NDIR)、光散射探测(LSD)、 超声波(Ultrasonic)、紫外差分吸收光谱(UV-DOAS)、热导(TCD)、激光拉曼(LRD) 在内的技术积累,构建了较为完整且定位高端的气体传感技术体系,尤以光学技术最为 突出。通过上述技术平台的杠杆撬动作用,公司能够凭借一项技术或多项技术的组合进 入到诸多终端市场和具体应用领域,从而最大化研发投入的产业转化效率和经济价值。

公司气体传感器通过提升所配套终端设备或系统的气体感知能力,促进其安全、高 效、智能运行,广泛应用于室内、车内、室外空气品质监测以及医疗健康、安全监控等 领域。

公司气体分析仪器产品主要包括烟气分析仪器、尾气分析仪器、煤气分析仪器、沼 气分析仪器等,广泛应用于环境监测、工业过程等领域。

公司的气体传感器已配套于美的、格力、海尔、海信、小米、莱克电气、鱼跃医疗、 飞利浦、大金、松下、一汽大众、法雷奥、马勒、德国博世等国内外知名品牌的终端产 品。截至 2020 年底,公司所生产的氧气传感器已配套于国内外 2.23 万台呼吸机及 9.94 万台制氧机等疫情防控医疗物资。公司的气体分析仪器广泛应用于环境监测、冶金、煤 化工、生物质能源等各个领域,在节能减排中发挥重要作用。公司前五大客户主要为粉 尘传感器、CO2 传感器和尾气分析仪器的下游厂商,前五大客户销售金额由 2017 年 -2019 年收入占比维持 40%左右降至 2020 年占比 26.10%,销售集中度明显下降,下游 布局愈加广泛。

2.气体传感器与气体分析器双轮驱动,业务规模快速增长

2.1 财务概要:

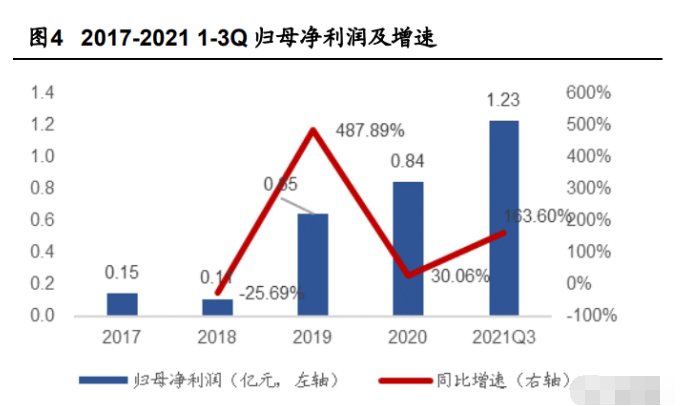

2018 年至 2020 年,公司收入由 1.18 亿增长至 3.08 亿,年均复合增速达到 61.85%, 公司归母净利润由 0.11 亿增长至 0.84 亿,年均复合增速达到 176.52%。在 2020 年上 半年疫情停工的影响下,2020 年度营收及归母净利润依旧保持 30%以上的增长。2021 年上半年,随着疫情恢复,公司业务迎来爆发式增长。2021 年前三季度,公司营收 3.79 亿,同比增长 111.10%,公司归母净利润 1.23 亿,同比增长 163.60%。

自 2018 年公司迎来业绩大幅扩张后,销售毛利率和销售净利率保持平稳增长。截 止 2021 年前三季度,销售毛利率由 37.96%增长至 50.46%,销售净利率由 9.35%增长 至 32.76%。三费方面,管理费用率、财务费用率长期维持稳中有降的趋势,其中 2021 年前三季度由于期内募集资金相关的利息收入增加,财务费用率为-2.11%。销售费用率 逐年下降,由 2017 年 14.26%逐渐稳定下降至 6%左右的水平。

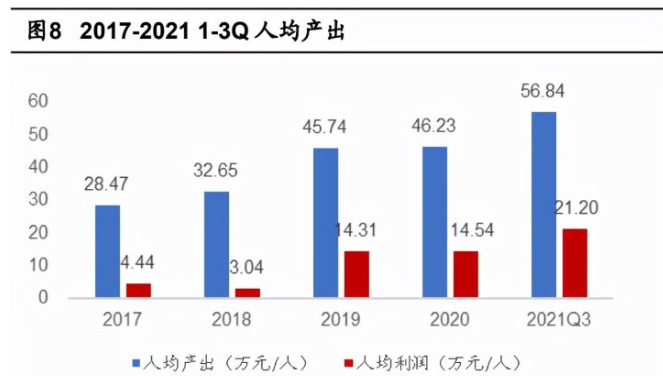

公司坚持研发道路,不断加大研发投入,公司人均产出效率逐年提升。

2.2 气体传感器与气体分析器双轮驱动,下游市场潜力渐显

公司坚持气体传感器与气体分析仪器并重的“双轮驱动”格局,在扩大气体传感器 销售规模的同时,大力发展高附加值的气体分析仪器。2018 年-2020 年,气体传感器营 收增速为 4.47%,55.84%和 63.96%,收入增速持续扩大。气体分析仪器毛利率长期稳 定在 60%~70%,高附加值的性能拉动总体毛利率维持在 40%~50%。

根据前瞻产业研究院援引 Yole 的数据,全球传感器行业市场规模自 2010 年的 720 亿美元增长至 2019 年的 2265 亿美元,年均复合增长率达 13.58%。根据前瞻产业研究 院援引 CCID 的数据,2014-2019 年期间我国传感器市场自 2014 年的 983 亿元增长至 2019 年的 2189 亿元,年均复合增长率达 17.37%。

据 2020 年报援引前瞻产业研究院测算,2016-2021 年气体传感器行业年均复合增 长率一直保持在 7.3%左右,2020 年我国气体传感器份额占整体传感器市场近 1/3,规 模在 600 亿以上。气体传感器上游主要为电子元件、光学材料、探测器、贵金属材料、 精密加工等行业。气体传感器按原理可划分为半导体、电化学、催化燃烧、光学等不同 类型。根据用途,气体传感器可应用于环境监测、医疗等多个领域。我们认为,随着互 联网与物联网的发展,气体传感器在智能家居、可穿戴设备、智能移动终端等领域的应 用突飞猛进。(报告来源:未来智库)

根据 Yole 的数据,2020 年全球气体传感器市场规模达到 11 亿美元,预计 2026 年 市场规模将扩大至 18 亿美元,复合增长率 8.55%。四方光电采用以红外、激光等为主 的光学传感技术,2020 年市占率仅次于电化学技术排名第二,达到 12%,市场规模 1.32 亿美元。据 Yole 数据经海通测算,预计 2026 年光学传感技术市占率将上升至 16%,市 场规模 2.88 亿美元,复合增长率 13.89%。国际上气体传感器企业主要集中在美国、日 本和欧洲等地,主要包括博世(Bosch)、德尔福(Delphi)、电装(DENSO)、日本特 殊陶业株式会社(NGK-NTK)、城市技术(City Technology,Honeywell)等,国内传 感行业起步晚、发展时间短,市场份额仍然较低。受消费者需求、环保政策、工业企业 需求三大应用驱动力影响,气体传感新技术、新产品、新的细分产业不断涌现,气体传 感器国产化需求的扩大,为国内生产企业提供了良好的发展机遇。

四方光电主要产品粉尘传感器和 CO2 传感器广泛应用于空气品质领域。2020 年, 公司空气品质领域营收达 2.03 亿,相对总营收占比 66.08%,2017-2020 年复合增速 46.05%。目前,我国空气净化器的家庭普及率仍然较低。根据公司招股书援引前瞻产业 研究院数据,我国空气净化器的家庭普及率不足 2%,每百户拥有量仅为 5 台。2020 年 以来,受新冠肺炎疫情影响,居民对室内净化除尘、杀菌消毒、除异味等需求的重视程 度有所提升,我们认为未来空气净化市场将有更大潜力。

气体分析仪器可以应用于煤气、沼气分析。中国燃气供气量长期看处于上升趋势。 沼气可以直接用于燃料、供暖、发电等领域,也可以作为原料生产甲醇、福尔马林、四 氯化碳等化工产品。我国沼气发电市场发展较为强劲,2015 年-2019 年生物质发电量复 合增长率 20.50%。

3.顺应碳中和政策,发力车载拥抱AIoT大时代

3.1 积极响应碳中和政策

随着《蓝天保卫战量化问责规定》、碳中和等政策或目标的提出,我国环保督察和污 染防治工作深入开展。为如期实现“碳达峰”、“碳中和”、确保我国碳交易市场正常高效 运转,结合国际成功经验,以在线连续方式为主导的碳排放监测业务有望迎来发展高峰。公司在 2021 年半年报中披露了新产品温室气体排放分析仪,能够有效检测 CO2、 N2O、CH4 等温室气体浓度,主要用于固定源温室气体排放监测。公司在碳排放监测领域具有较好的技术与产业基础,为清洁发展机制(CDM)和碳 交易提供基础数据。在污染源碳监测、大气碳监测、建筑及汽车碳监测领域,已积累大 量核心技术与产品应用。

3.2 车载市场继续发力,拥抱 AIoT 大时代

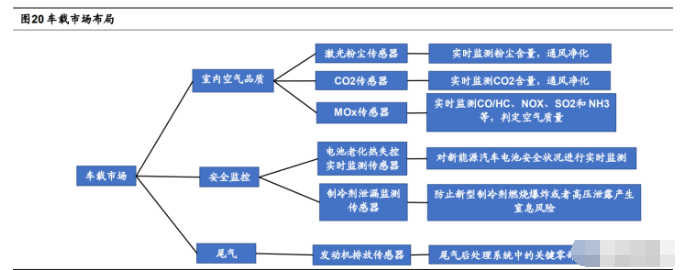

公司气体传感器在燃油车及新能源车领域呈现出较好的发展趋势。公司车载传感器 进入产出期,产品应用范围从最初的中高端车型覆盖至更广阔车型,获得的项目定点不 断增加,且于 2021 年上半年逐步转化为订单。公司传感器布局覆盖室内空气品质、车 载安全监控和发动机尾气排放三大领域,与车载领域结合紧密。

除此之外,针对车内外空气环境,检测对象逐步扩展至甲醛、VOC、香氛和负离子。 2021 年第二季度,公司已基于直流负高压电离技术,研发出车载负离子发生器,可有效 净化车内空气质量,应用于汽车电子领域。

公司新定点项目不断增加,如新增捷豹路虎包括新能源车型在内的 CO2 传感器、 PM2.5 传感器项目定点数 80 余万个。截至 2021 年上半年,公司合计已获得 13 家车企 20 余个项目定点,累计获定点数量超过 800 万个气体传感器,车规级 MEMS 空气质量 传感器模块 AQM(测量 CO、NO2 等多组分)已能实现进口替代。2021 年上半年,车 载传感器业务实现销售收入同比增长 378.58%。

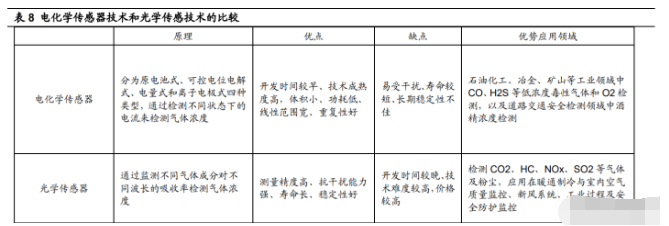

公司采用光学技术为主的传感技术。光学技术相比其它传感技术,在测量精度、响 应时间、寿命等方面表现更优,故 2018 年 11 月公布的机动车尾气排放检测新政规定机 动车检测站、维修站等终端使用者仅能采用以光学技术测量氮氧化物的尾气分析仪。

电化学和红外光学技术作为最主流的两种传感器技术,在优势和应用领域上各有不 同。光学传感器测量精度高、抗干扰能力强、寿命长、稳定性好等特性使其在 AIoT 智 能传感领域具备更大潜力。

在智能家居、汽车电子、智能移动终端等领域,气体传感器的检测对象以 CO2、粉 尘为主,要求报告精确浓度数值,且终端设备通常在较长使用周期内不更换气体传感器, 因而需要大量使用高精确度、长寿命的光学气体传感器。

除车载领域,公司的气体传感器还进军了多个智能制造领域。公司依托气体传感器现有市场优势,致力于拓展油烟机、吸尘器、扫地机器人等新型应用场景,同时随着 5G 和物联网的高速发展,CO2 传感器和粉尘传感器在智能家居、智能楼宇领域市占率和销 售规模不断攀升,据 2021 年半年报披露,销售收入同比增速分别达到 334.35%、 104.38%。(报告来源:未来智库)

4.1+3战略:扩张三大新领域,发掘潜力新市场

公司秉承“1+3”战略,“1”即巩固并拓展公司的民用空气品质传感器、车载传感 器、气体分析仪器等已有产业,“3”即公司计划重点拓展的智慧计量(超声波燃气表)、 发动机排放(O2 及 NOx 传感器)、医疗健康三大市场领域。

4.1 超声波燃气表

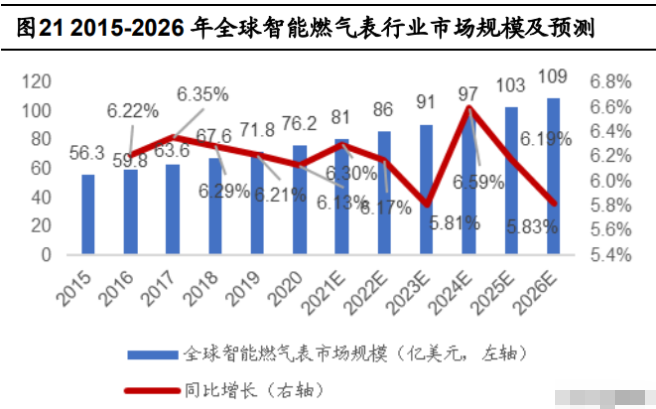

随着国内超声波燃气表标准 GB/T39841-2021 将在 2021 年 10 月开始实施,公司在 国内超声波燃气表市场将面临较大的市场空间 。 据 前 瞻 产 业 研 究 院 援 引 FortuneBusinessinsights 数据,2015 年-2020 年,全球智能燃气表市场规模保持稳定增 长,复合增长率 6.24%,预测 2021 年-2026 年市场规模将持续保持 6%左右的复合增速。 全球智能燃气表竞争格局呈欧洲、北美、亚太三足鼎立的局面,2020 年亚太市场占据 34.1%的市场份额。

同时,公司超声波燃气表模块已实现自产,加之系列提质增效措施,产品在市场上 更具竞争优势。公司位于浙江省嘉兴市嘉善县的超声波燃气表募投项目于 2021 年 5 月 开工,项目总建设面积约 48000 平方米,可以满足公司在超声波气体传感器及配套仪器 仪表领域未来五年产能的需要。

4.2 发动机排放(O2 及 NOx)传感器及 SOOT 颗粒物传感器

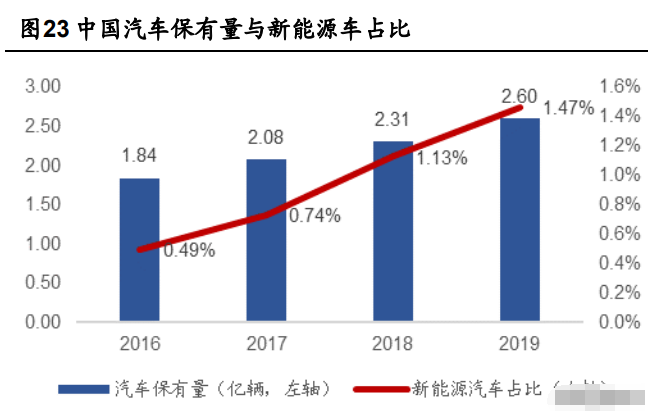

随着国家对于空气污染越来越重视,新能源车占比逐年上升,据中国移动源环境管 理年报,截止 2019 年占汽车保有量 1.47%。同时,尾气排放的监控效果显著,机动车 数量保持逐年上升趋势下,机动车污染物排放不升反降,2019 年四项污染物总量 1603.8 万吨,相比 2018 年总量 4065.3 万吨,同比减少了 60.54%。

2021 年 7 月,重型柴油车国六排放标准在全国范围内开始实施,有望带动机动车尾 气分析仪器需求量进一步增长。2022 年 12 月,所有生产、进口和销售的 560kW 以下 (含 560kW)非道路移动机械及其装用的柴油机应符合非道路移动机械国四标准,新增 便携排放检测系统(PEMS)测试要求以及氮氧化物控制等需求。

发动机排放(O2 及 NOx)传感器前装及后装市场持续扩容,此外,配套于柴油机 的 SOOT 颗粒物传感器已完成产品前期研究工作,初步建成产品生产和质控体系,预计 2021 年下半年公司能够对外提供样件。

4.3 医疗健康气体传感器

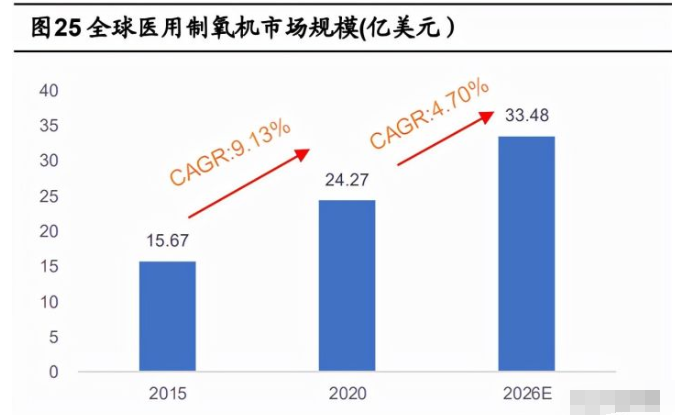

公司呼吸机、制氧机用超声波氧传感器的销售收入增长明显,带动公司 2021 年上 半年医疗健康领域销售收入同比增长 224.62%。据 QYResearch,2015 年-2020 年,全球医用制氧机市场以 9.13%的复合增速增长, 2020 年市场规模达到了 24.27 亿美元。据前瞻产业研究院,2017 年,中国制氧机行业 进入高速发展,2020 年产量达到 210 万台,三年间复合增长率 45.04%。

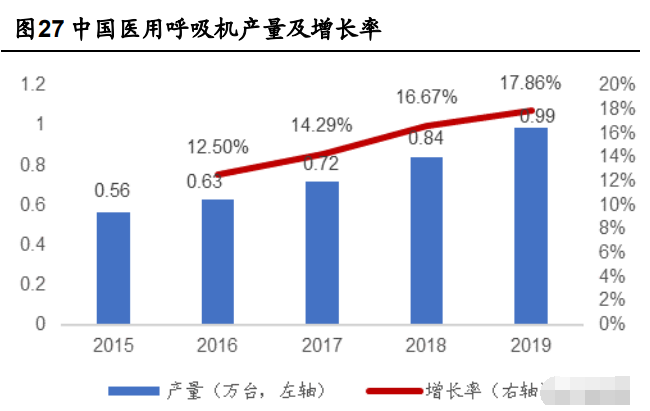

据 QYResearch,在新冠疫情的影响下全球呼吸机市场收入增长明显。2020 年,全 球家用呼吸机市场收入达到了 2799.4 百万美元,预计 2027 年将达到 5824.8 百万美元, 年复合增长率(CAGR)为 11.70%(2021-2027)。据智研咨询,2015-2019 我国呼吸 机产量稳步上升,由 0.56 万台增加至 0.99 万台,年化复合增长率 15.31%。疫情蔓延后, 目前我国共有 21 家有创呼吸机生产企业,其中 8 家产品取得欧盟强制性 CE 认证,约 占全球产能 1/5。8 家企业已签订订单量 2 万台,同时还有大量国际意向订单在洽谈。

5.盈利预测

主营业务收入

(1) 气体传感器业务:2021 年上半年,由于智能家居领域市场需求旺盛及公司 市场占有率进一步提高,民用 CO2 传感器、粉尘传感器业务分别增长 334.35%、104.38%,拉动整体业务高增长。车载传感器开始发力,定点 项目进入量产,业务增长 378.58%。同时,医疗领域,呼吸机、制氧机用 超声波氧传感器的销售收入扩增明显,带动公司医疗健康领域销售收入同 比增长 224.62%。超声波燃气表已开始布局生产,未来将陆续放量。我们 预计未来传感器业务将维持强劲劲头。

(2) 气体分析仪器业务:烟气分析仪器增长进入平稳期,同时仪器方面下游需 求不稳定性较强。公司在温室气体排放领域的布局可能会带来一定驱动, 我们预计未来业务将保持稳定,在新布局完成后促进整体业绩发展。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号