-

潍柴动力专题报告:崛起中的重卡及工业龙头企业

老范说评 / 2021-10-20 17:09 发布

1 崛起中的重卡及工业龙头企业

公司进入新的发展阶段

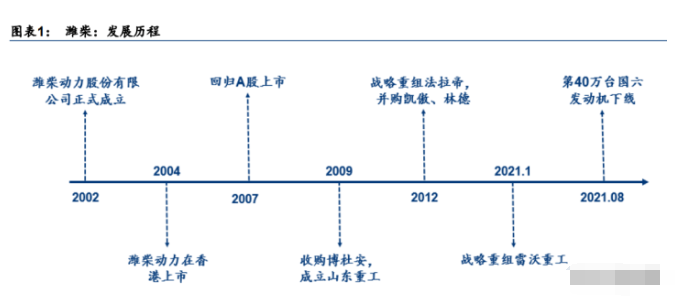

潍柴动力成立于 2002 年,总部位于山东省潍坊市,是一家汽车及装备制造产业集团。潍 柴动力的主要产品包括全系列发动机、变速箱、车桥、液压产品、重型汽车、叉车、供应 链解决方案、燃料电池系统及零部件、汽车电子及零部件等。截止 2020 年底,公司员工 总数超 8 万人。

2002-2010 年:传统主营业务高速扩张

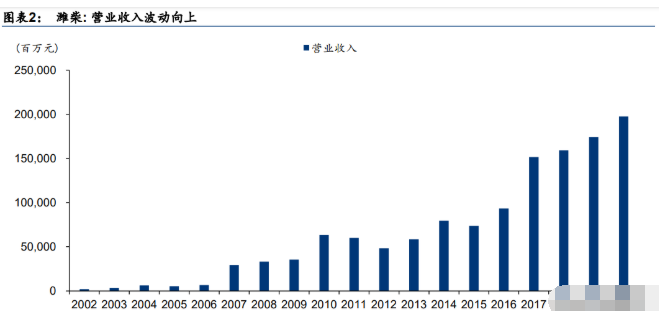

在起步初期,潍柴专注于重型柴油发动机业务发展,逐步抢占市场份额,公司营业收入到 2006 年达到 71 亿元。2007 年公司收购湘火炬,湘火炬旗下有陕西重汽、汉德车桥、法 士特变速箱、火炬火花塞等公司,自此潍柴将业务在产业链中延伸至动力总成加整车业务 加零部件业务。2007 年公司的营收从 71 亿元跃升至 293 亿元。受益于金融危机后经济快 速复苏,养路费取消和计重收费政策使得重型卡车报废加速,重卡行业连续两年高增长, 2010 年潍柴的营收提升至 633 亿元。

2011-2015 年:重卡市场需求承压

由于 2009-2010 年重卡的爆发式增长透支了需求,尽管 2011-2015 年间 GDP 总量持续增 加、公路货运周转量持续提升,但重卡销量仍有下滑。受行业环境影响,公司也进入发展 的第二阶段,2011-2013 年间营业总收入下滑。2014 年公司收购了凯傲集团,正式切入叉 车和仓储技术服务,公司的总收入重新恢复增长。

2016-至今:开启高端业务布局

2016 年国内重卡多余库存逐渐出清,行业需求再次恢复。潍柴也开启了新阶段,除了传 统重卡业务,公司以发动机加林德液压为动力总成模式进入大挖机市场;收购雷沃重工布 局农业装备领域;轻卡领域通过配套中国重汽获得突破。公司的营业收入从 2016 年的 932 亿元增长至 2020 年的 1975 亿元,归母净利润从 24 亿元增长超三倍至 92 亿元。

品牌覆盖全面,产品体系完整

公司坚持产品经营、资本运营双轮驱动,致力于打造最具品质、核心技术和成本三大核心 竞争力的产品,构筑了动力总成(发动机、变速箱、车桥、液压)、整车整机、智能物流等 产业板块协同发展的格局。潍柴及其子公司在自身的重要业务领域已经打造了多个知名品 牌:在传统业务重卡产业链,潍柴拥有重卡发动机品牌“潍柴发动机”和“陕西重汽”, 重卡变速箱品牌“法士特”,商用车车桥品牌“汉德车桥”。

智能物流业务方面,2012 年,潍柴战略重组德国凯傲集团(KGX GR),2016 年支持凯傲 重组德马泰克,以此形成了叉车+仓储物流解决方案的一体化能力。潍柴通过外延式的发 展实现了海外业务的突破。

潍柴同样在新能源、液压、智能驾驶等新产业加速布局。2020 年潍柴战略重组德国欧德 思公司(未上市),补齐电机控制系统短板,成功构筑起“电池+电机+电控”为一体的新 能源动力系统集成优势;同年战略重组奥地利威迪斯公司(未上市),专注大型农业装备 CVT 动力系统。

伴随着重卡总保有量提升,以及国六标准逐步实施,行业产生了大量置换需求。加之公司 的战略高端产品逐渐发力,1H21 公司的整车及零部件业务占营收比重为 56%;叉车及仓 储服务(即智能物流业务)营收占比 31%。

整车及零部件业务规模稳增

分业务看,整车及零部件业务连续五年保持了同比增长,2020 年业务总营收达到 1157.3 亿元,同比增速达到了 27.7%。潍柴的智能物流业务规模在 2016-2019 年间持续扩张, 2020 年受到疫情爆发影响,凯傲的海外营收受挫,总收入同比下降 3%至 649.8 亿元。

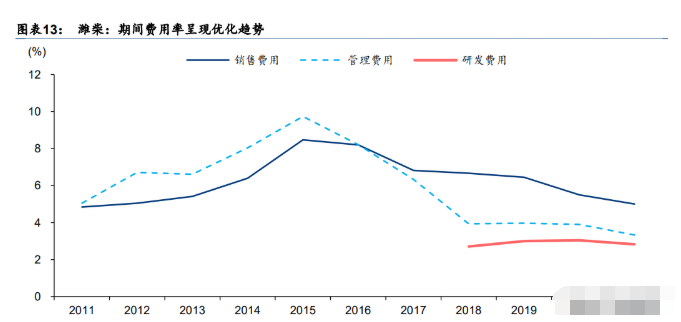

降本提效显成效,研发投入提升

近年来,潍柴持续开展降本增效,提升运营效率,销售费率和管理费率均维持了下降趋势。 2020 年销售费率为 5.5%,较 2016 年下降 2.7pct。

与此同时,公司加大了自身的研发投入,2020 年研发投入达到 83 亿元。公司完成了全系 列、全领域的"发动机生态链"和核心关键技术的突破;发布全球首款突破 50%热效率的商 业化量产商用柴油机;重型商用车方面,公司完成 600 平台上市发布,拓展重高机平台;新 能源业务方面,公司开发 SOkW-140kW 多款燃料电池发动机,效率达到 62%,寿命超过 2 万小时,达到行业领先水平;非道路式机械方面,公司的 240HPCVT 液压动力总成已经完 成台架试验验证,突破了 CVT 技术瓶颈并实现了产品落地。

2 把握国六市场,开拓大缸径发动机和高端液压市场

定向增发融资,助力新业务发展

2021 年 5 月,潍柴通过非公开股票发行募集资金净额为 129.9 亿元,项目资金将投向公 司的多项重点新业务的产业化建设项目,包括燃料电池产业链、全系列国六及以上排放标 准 H 平台道路用高端发动机、和大缸径高端发动机等。

稳固传统业务,率先推出热效率超过 50%的单体柴油机

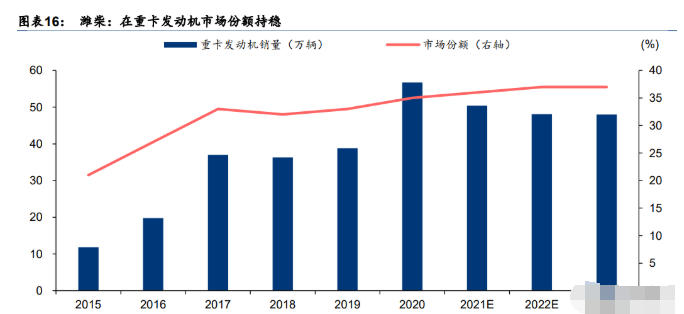

据公司公告,2020 年潍柴成为了全球销量最高的重卡发动机制造商。在传统的发动机业 务中,潍柴在自卸车市场推出“WP+H+N”系列产品;柴油牵引车市场涵盖 WP10H、 WP10.5H、WP12、WP13G 等系列产品;大马力气体机产品 1H21 的国内市场份额近 60%;轻卡市场潍柴建立高端 N 平台国六动力。在 2020 年与中国重汽签订合作协议后, 公司在国内重卡发动机市场的占有率进一步上升到 1H21 年的 32.4%。同时公司与中国重 汽(3808 HK)的配套已经从 8L、10L 发动机拓展至 12L、13L 和气体机等系列,未来市 场份额有望进一步提升。

公司的全系列发动机已达到国六 b 排放标准,并提前完成非道路国四等法规产品准备,将 在新一轮排放升级中牢牢占据领先优势。截止 1H21,公司销售的在使用国六发动机超 35 万台,目前总运行里程超 500w 公里。

公司目前在柴油机领域存在明显的技术优势。2020 年 9 月,公司发布全球首款突破 50% 热效率的商业化柴油机,突破了行业热效率提升的瓶颈,将对内燃机的节能减排产生举足 轻重的影响。除了本体热效率达到 50.26%,新款柴油机也轻松地满足国六/欧Ⅵ排放要求, 并率先具备了量产和商业化条件。

2021 年 5 月,公司通过非公开发行 A 股股票募集资金净额 129.9 亿元,其中 40 亿元将用 于全系列国六及以上排放标准 H 平台道路用高端发动机项目——1)产业基地项目将新建 2 条产能 5 万台/年 WP13H/WP6H 等型号发动机机体、气缸盖全自动生产线;新建产能 10 万台/年的 WP13H/WP6H 等型号发动机装备生产线;新建产能 20 万台/年的试车、喷漆包 装线一条。2)H 平台发动机智能制造升级项目,主要用于改造 WP11H/13H/15NG 新产品 产线的生产工艺和提升运营管理效率。

发力战略新业务,推进大缸径发动机和高端液压国产化

在高端业务方面,公司的大缸径发动机和高端液压业务持续增长。大缸径发动机主要用于 工业电力,包括海上灯光、天然气发电、工业船用、渡轮船用等。据潍柴动力 1H21 业绩会, 大缸径发动机目前的全球市场容量大约为 15 万/年。过去该产业由卡特彼勒(CAT US)、 康明斯(CMI US)、利勃海尔(未上市)、奔驰集团(DDAIF US)旗下 MTU 等小部分国 际品牌垄断。

潍柴收购法国博杜安公司后持续进行研发,于 2019 年正式引入大缸径发动机业务。2020 年公司大缸径发动机销售量超 4500 台,实现收入 9.5 亿元,同比增长 21.7%,据公司定 增计划,预计 2024 年前公司将会达到 2 万台的产销能力。大缸径发动机的平均毛利率大 约为 30-40%,我们认为,这将成为公司未来新的业务成长点。

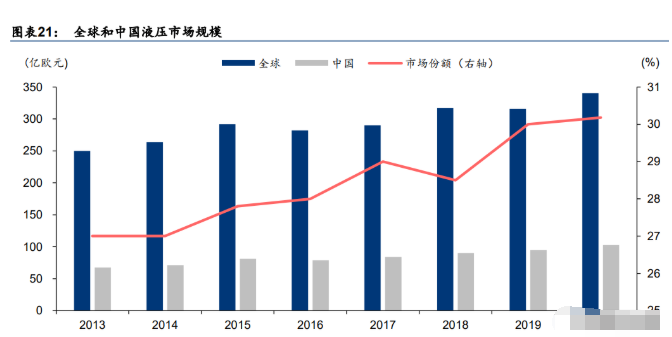

中国是全球液压行业的第二大市场,2020 年全球液压市场规模 340.6 亿欧元,其中中国市 场约 102.8 亿欧元,市场份额从 2015 年的 27.7%迅速提升至 2020 年的 30.2%。

中国的高端高压液压产品高度依赖进口,多数国产液压件集中应用于技术要求较低的领域, 如工程机械、建筑工程机械等应用。国内相关政策提出,到 2020 年 40%的核心基础零部 件;到 2025 年,70%的核心基础零部件、关键基础材料实现自主保障,部分标志性先进 工艺达到国际领先水平,建成较为完善的产业技术基础服务体系。

目前公司已经打造了“潍柴 H 平台+林德液压”液压动力总成系统,布局重大定位挖掘机 动力产品。2020 年公司高端液压实现国内收入 5 亿元,同比增长 53.8%。其中挖掘机高 端液压系统收入同比增长 238%,通过控制系统的匹配优化,同等作业效率下油耗降低 15%,噪音降低 2 分贝。我们认为,未来 3-5 年高端高压液压的国产化替代将为公司提供 重要的发展机遇。

3 率先布局燃料电池产业

燃料电池重卡有望加速替代燃油车型

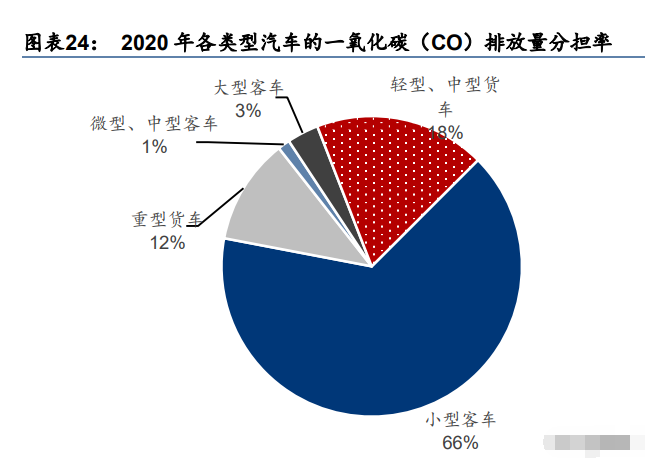

国内广泛使用的燃油重卡具有高碳排放,高污染排放的特点。尽管保有量不到客车的 5%, 但由于其运营里程长、柴油消耗总量高,重卡成为了污染物的主要排放源。根据生态环境 部发布的《中国移动源环境管理年报》,2020 年重卡在汽车的氮氧化物、一氧化碳、颗粒 物排放量中分别占比 75%、12%、52%。我们认为,在当前“碳达峰,碳中和”目标提出, 社会对环境治理高度重视的背景下,新能源重卡将加速替代传统燃油重卡。

重卡的电动化方向主要以锂电池和氢燃料电池为主。相较动力电池,氢燃料电池更加适合 商用车的长运营里程场景,主要由于 1)氢燃料具备高质量能量密度优势,在同等续航里 程下,燃料电池的动力系统总质量远低于锂电池系统,有效载荷更优。2)氢燃料电池补 能速度更快。燃料电池加氢时长在 10-15min 左右,而锂电池充电则需要数小时,不利于 其在商用车领域的产业化应用。除此之外,氢燃料电池还具备温度适应力强等特征,更匹 配重卡等商用车的性能要求。

近年来国内氢能和燃料电池产业的政策力度明显提升,在 2019-2020 年间密集出台规划和 政策。2020 年 10 月,国务院发布《节能与新能源汽车技术路线图 2.0》,作出了 2025 年 10 万台、2035 年 100 万台燃料电池车保有量的规划。地方层面,截至 2020 年底,全国 已有 20 多个省、市、县出台了氢能产业专项政策——例如,上海提出到 2023 年规划加氢 站近 100 座,并建成运行超过 30 座,产出规模约 1000 亿元,推广燃料电池汽车 1 万辆。

全产业链布局燃料电池

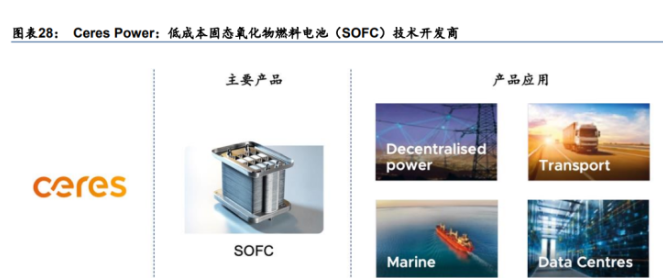

潍柴从 2016 年起就对燃料电池领域展开了布局。2017 年,公司与博世(未上市)达成合 作,共同开发并生产氢燃料电池及部件;2018 年公司与英国 Ceres Power(CWR UK) 建立合资公司,切入固态氧化物燃料电池领域;同年,公司投资 1.63 亿美元成为氢燃料电 池企业 Ballard Power System(BLDP US)的第一大股东;2019 年,公司收购德国 ARADEX(未上市),掌握了新能源商用车电机、燃料电池变换器等产品的开发和系统集 成能力。

Ceres Power 是一家技术领先的、低成本固态氧化物燃料电池(SOFC)技术开发商。据 公司官网,2019 年,Ceres 开发了首个专为氢燃料设计的零排放热电联产(CHP)系统,公 司特有的 SteelCell 技术具备鲁棒性好、功率密度高、制造成本低等优势,产品可覆盖住 宅、数据中心、商业发电和汽车四个应用领域。2020 年, Ceres 启动了绿色氢能计划, 将技术应用扩展到燃料电池之外,通过操作 SOFC 将其反向转换为固体氧化物电解电池 (SOEC)。较高的工作温度使其 SOEC 能够以 80%至 90%的高电效率生产氢能,并用于 生产其他绿色化学品,未来或将大大降低氢能成本。

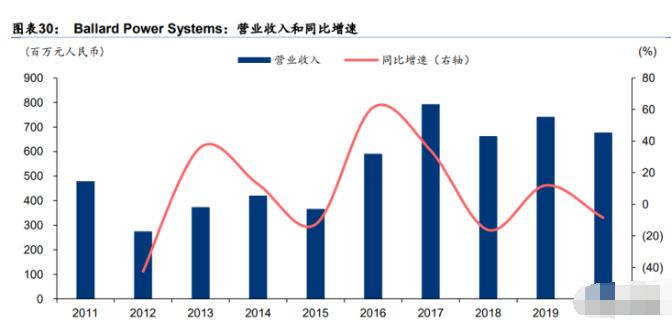

Ballard Power Systems 是一家位于加拿大的氢燃料电池企业,拥有质子交换膜燃料电池 材料、膜电极、电堆、模组及系统的核心技术,产品以燃料电池电堆、燃料电池模块、燃 料电池系统以及电源管理系统四种类型为主,主要应用于重型动力系统、物料搬运、便携 式电源以及备用电源等市场,在加拿大、美国、欧洲、中国等市场均有布局。

2020 年,潍柴正式建成 2 万套级产能的燃料电池发动机和电堆生产线;2021 年,公司与 瑞士飞速集团(未上市)战略合作,发力核心部件燃料电池空压机技术;3 月公司承建的 国家燃料电池技术创新中心正式落户山东,助力公司形成燃料电池自主核心竞争力。

目前,公司已经开发了 50kW~160kW 多款燃料电池发动机,效率达到 62%,寿命超过 2 万小时,达到行业领先水平。截止 1H21,公司 160kw 燃料电池系统的重卡已获得了 130 套系统的订单。未来潍柴将持续提升功率,开发 200-300kW 的大功率产品。2021 年公司 在公交车物流车基础上,进一步拓展了商用车、船用、矿场用全系列燃料电池的应用配套。

电堆工艺密度上,公司已经达到 4.5kw/L 的水平;重卡混动系统已完成 1 万公里整车道路 可靠性验证,油耗降低达 17%,完成产品上市准备;另外公司已经建成集研发、测试、检 验、试制等功能于一体的燃料电池产业园,形成了完整产业链检验检测能力。

4 重卡销量中枢抬升,行业稳定性增强

物流运输行业是重卡的主要需求来源

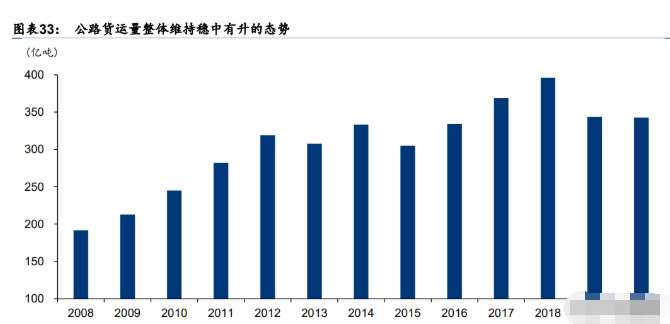

物流运输和工程建设是中国重卡需求的两大驱动力。2009-2010 年间,政府固定资产和基 建项目投资推动重卡销量快速增长。随着宏观经济的不断发展,物流运输行业逐步成为重 卡的主要市场。中国的公路货运量在 2010-2018 年间整体维持增长,尽管在 2020 年受到 疫情的负面影响,物流运输量呈现了积极的恢复态势:2021 年 1-7 月,中国累计公路货运 量达到 218.8 亿吨。当前快递货运车每年的行驶里程大约处在 30-35 万公里之间,较传统 货运的 10-12 万公里有大幅提升。物流运输业兴起直接带来了国内重卡需求的提升——在 重卡的几个细分产品品类中,2020 年用于高速公路货物运输的半挂式牵引车销量占比达 到了 51.3%。

保有量提升、国六标准实施激活更新需求

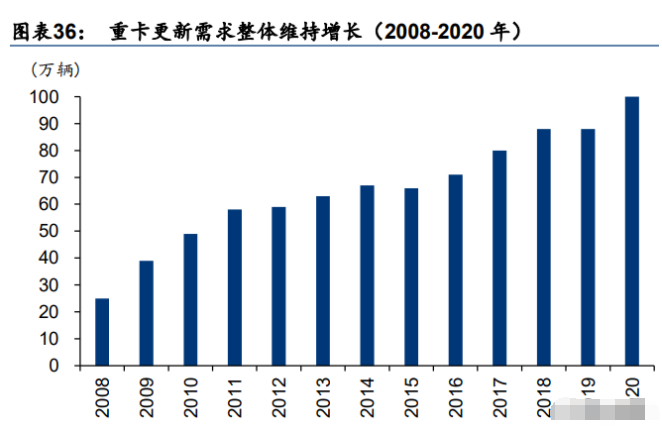

重卡总保有量的上升带来的置换需求的增加也是重卡新车销售波动下降的原因之一。随着 经济体量的不断增加和每年累计的新增销量,重卡保有量呈稳定增长的趋势。截止 2020 年底,根据公安部数据,我国重卡保有量突破 800 万辆。重卡的平均使用寿命基本在 6-10 年,我们基于重卡使用寿命为 8 年的假设,测算 2020 年置换需求销量约 100 万辆,占市 场总销量的 63%。

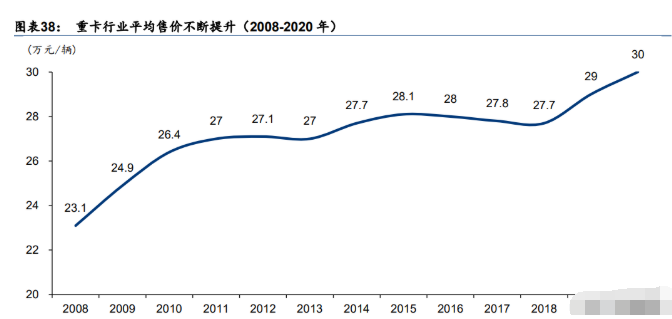

2018 年 6 月 28 日生态环境部发布《重型柴油车污染物排放限值及测量方法(中国第六阶 段)》(GB17691-2018),规定重型车国六标准分 6a 和 6b 两个阶段实施。重型燃气车已 于 2019 年 7 月如期执行国六 a,重型柴油车于 2021 年 7 月 1 日起全面实施该标准。到 2023 年 7 月 1 日,所有车型都将进入国六 b 阶段。国六要求了更加严格的排放标准,需 要升级发动机的设计与结构,采用更加先进的燃油喷射技术以及尾气处理技术。这为重卡 市场带来了更大的替换空间,同时也造成了产品成本的上升和售价的提升。

为了满足不断严格的排放标准,需要升级发动机的设计与结构,采用更加先进的燃油喷射 技术以及尾气处理技术,造成了产品成本的上升和售价的提升。随着更加严格的国六排放 标准的实施,对重卡企业的研发能力提出了更高的要求,使得行业进入壁垒进一步提高。 同时,重卡发动机的售价也相应增加,同排量的发动机,国六标准产品相比国五标准产品 ASP 提升约 1-2 万元,占重卡售价的 5-10%左右。

盈利预测

重卡行业需求预测:需求小幅波动,总量维持在高位

2019 年中国重卡销售 162 万辆,创历史新高。正如前文所分析,我们认为重卡行业的周 期属性,所以谨慎假设未来几年重卡需求从高位回落,2021 年销量下滑 14%至 140 万辆; 2022-2023 年销量分别为 130 万辆,依然保持在较高位置。

关键假设

1)柴油发动机业务:该部分包括卡车发动机(含重型、中型和轻型),农用机械发动机, 工程机械发动机,客车发动机等业务。我们认为 2020 年,中国重卡行业处在历史高位, 2021-2023 年行业需求会有所回落,因此发动机业务或将同步降低。基于此,我们预计 2021-2023 年重卡发动机销量下降 11/5/0%,平均单价提升 3/3/3%,业务收入分别降低 34.7/0.6/13.8%,毛利率在 2021-2023 年维持在 23%-25%之间。

2)整车及零部件业务:该部分业务主要通过其子公司陕西重型汽车有限公司(陕重汽) 和陕西法士特齿轮有限责任公司(法士特)经营。我们认为整车及零部件业务的收入有望 维持增长,主因在于:1)重卡行业将迎来国六替换高峰;2)排放和标准升级下,潍柴的 技术能力能够快速匹配产品升级要求。基于此,我们预计 2021-2023 年公司的重卡整车销 量分别增长 20%/-7%/0%,平均单价分别增长 5%/1%/1%;零部件业务销量分别增长 1%, 平均单价分别增长 5%。

3)叉车及仓储物流解决方案业务:该部分业务主要通过其子公司凯傲集团经营,业务包 括叉车和仓储物流解决方案。我们预计凯傲的业务将维持增长,主因:1)凯傲是全球第 二大叉车制造商,技术领先;2)凯傲目前正在加速国产化,亚洲新增订单占比提升,增 长空间较大。考虑到凯傲目前的业务属性,过去几年的历史发展记录,中国市场发展前景 以及管理层对凯傲业务的发展规划,我们认为凯傲未来三年销售收入平均增速保持在历史 平均水平的 10%左右,假设 2021-2023 年叉车及仓储物流解决方案业务的收入将分别增 长 18.8/8.3/6.7%。同时考虑到公司进行了一项重大产能和人事结构调整计划,我们认为凯 傲未来三能盈利能力将有所提升,预计 2021-2023 年毛利率分别为 26.7/27.3/27.3%。

期间费用率维持相对平稳

我们预计销售费用率在 2021-2023 年维持 6.2%左右,相比 2020 年有所回升,主因行业 进入下行周期,市场推广费用可能有所增加;我们预计 2021-2023 年管理费用率将维持在 3.5%, 较 2020 年的水平小幅下降,主要考虑到公司持续进行的内部管理优化;我们认为, 为了保持在产品、技术等领域的竞争力,公司会维持研发投入力度,研发费用率在 2021- 2023 年保持 3.0%左右,与 2020 年保持相当。

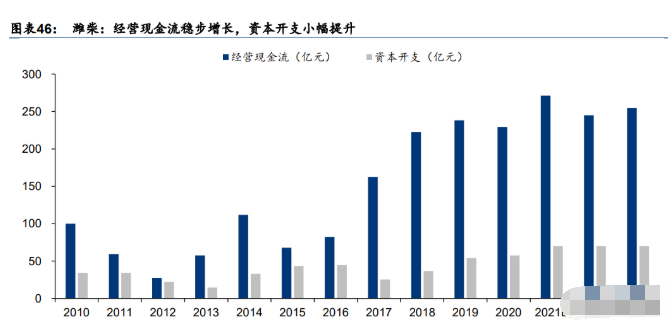

现金流及自由现金流持续改善

公司经营现金流 2016 年以来持续改善,体现出公司经营质量的提升。由于行业和公司资 本开支较低,自由现金流随经营现金流改善而进一步提升,使得公司现金增加。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号