-

东方日升(300118)

首板挖掘复盘 / 2021-10-19 20:38 发布

业绩总结:2021年上半年公司实现营收83.38亿元,同比增长 9.07%;实现归母净利润-0.91亿元,同比下降126.41%;实现扣非净利润-1.98亿元,同比下降-167.57%;EPS -0.11 元。

受硅料涨价、低价订单交付、产能利用率偏低影响,上半年业绩亏损。上半年公司太阳能组件业务实现营业收入 49.56 亿元,毛利率仅为 0.74%。组件业务盈利较差主要受上游硅料涨价、早期签订低价组件订单交付、上半年产能利用率较低等因素影响。上半年公司组件销量为 3404.18MW,组件销售均价仅为1.46 元/W,较去年同期下降 17.70%。产能利用率方面,截至 2020年末,公司组件产能为 14.1GW,随着滁州 5GW 高效电池组件项目投产,产能达到 19.1GW。上半年公司组件产量仅为 3501.70MW,整体产能利用率较低导致成本偏高。

剥离非核心业务,回笼现金聚焦组件主业。公司拟以3.55亿元转让持有的九九久 12.76%股权;拟将持有的斯威克 1.47亿股股份作价 18亿元转让给深圳燃气相关方;并以 5.79亿元转让三家光伏发电项目公司股权。相关资产完成出售后,有利于公司回笼资金用于马来西亚 3GW电池组件项目、义乌5GW电池组件项目,聚焦组件制造主业,建设高效产能。

下半年随着组件低价订单消化完成,自产电池配套比例提升,大尺寸产品出货占比提升,业绩有望迎来拐点。2021年下半年以来,公司现有需交付订单均是原材料价格维持高位时所签订,订单价格有较大幅度提升。随着滁州 5GW电池组件产能的释放,公司电池自供比例将有所提升。大尺寸产品有助于公司降低非硅成本,进一步提升成本竞争力。下半年随着国内集中电站需求开始释放,公司产能利用率有望提升。随着产品交付均价的提升及成本端进一步优化,预计下半年公司将迎来业绩拐点。

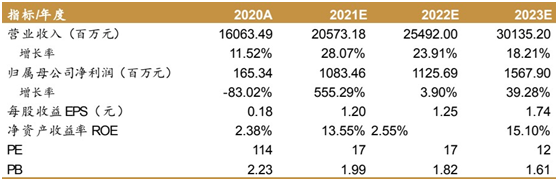

盈利预测与投资建议。在上半年业绩亏损的情况下,公司积极调整战略,剥离非核心业务,回笼现金聚焦组件制造主业。下半年随着国内需求释放,产能利用率提升;高价订单开始交付;自供电池比例及大尺寸产品出货量提升,公司有望迎来业绩拐点。预计未来三年公司归母净利润复合增速为 111.66%,首次覆盖给予“持有”评级。

风险提示:全球光伏装机不及预期的风险;公司产能未能如期释放的风险;原材料价格持续上涨,公司盈利能力下降的风险;汇率变动的风险。

参考来源:西南证券

免责申明

: , , , 、 。

公安备案号 51010802001128号

公安备案号 51010802001128号