-

健民集团:创立于1637年,携旗下三大品牌,布局中医药全产业链

老范说评 / 2021-10-19 17:20 发布

1、布局中医药全产业链,百年中药老字号品牌价值凸显

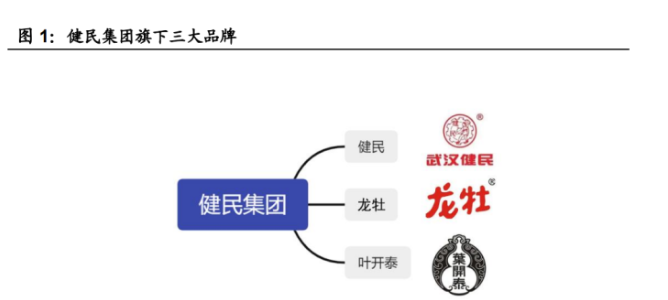

健民集团传承“叶开泰”近400年历史文化,旗下健民、龙牡、叶开泰三大品牌,拥有高品牌壁垒。

同时高质量产品覆盖中医药全产业链,三大业务板块采取不同经营模式,以OTC为主要盈利产品的发展模式下业绩高增速可维持。

2021年股权激励计划,彰显公司对维持业绩高增速的信心。

1.1、旗下三大品牌,布局中医药全产业链

健民集团拥有三大品牌,综合实力跻身全国医药企业百强之列。

公司是全国中成药小儿用药生产基地、中华老字号企业,拥有“健民”、“龙牡”、“叶开泰”三大品牌,综合实力跻身全国医药企业百强之列。

“健民”品牌从2009年至2019年连续入选“中国500最具价值品牌”,主要产品龙牡壮骨颗粒是一级中药保护品种。

健民集团覆盖中医药全产业链。

健民集团产品上游覆盖近500种规格、品类的中成药,以及多个大健康产品,中游覆盖湖北、广东区域药品流通,下游覆盖中医服务叶开泰国医堂。

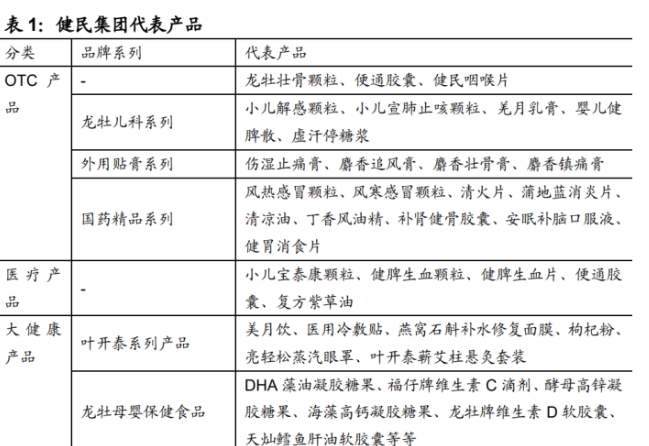

1)药品及大健康产品:

健民集团在售中成药包含龙牡壮骨颗粒、便通胶囊、健民咽喉片等产品,其中主要产品龙牡壮骨颗粒用于治疗和预防小儿佝偻病,被评为首批国家一级中药保护品种;另有小儿宝泰康颗粒、健脾生血颗粒、小金胶囊等用于儿科、妇科、老年疾病。大健康品类主要有参桂鹿茸丸、益肾兴阳丸等传统中药和 Vc 咀嚼片、DHA藻油凝胶糖果等产品。

2)药品流通:

公司目前药品流通业务包含福高公司、维生公司、世纪大药房公司,覆盖湖北、广东两省。

3)中医服务:

传承百年中医老字号叶开泰,公司设立叶开泰国医堂开展中医服务,打造下游精品服务终端。

图 2:健民集团产品覆盖中医药全产业链

公司三大业务板块采取不同经营模式。

1)医药工业:

严格把控药品和大健康产品的研发、制造和销售。主要药品包括儿科、妇科、老年等近500 个品种、品规的产品,板块收入占比接近50%。

公司对医药工业中的原材料培育和采购、产品生产、产品销售环节进行严格把控。

原材料培育和采购采用专业化集中招标管理,严格执行安全库存制度及中药材采购标准。

产品生产按照GMP及药典要求,对药品生产中使用的原辅包材、生产的半成品和产成品进行质量检测。

产品销售主要分为OTC产品和处方药产品销售,OTC销售采取渠道分销和直供专销两种模式,处方药则由医疗机构按中标价格通过医药商业公司采购。

图 3:健民集团医药工业产品销售方式

2)医药商业:

主营药品、食品、健康产品的批发和零售,板块收入占营业收入的比例约为50%。

批发业务主要通过子公司福高公司、维生公司开展,销售本公司及其他企业的中药、西药、保健品、医疗器械、玻璃仪器、化学制剂等,业务区域主要集中在广东、湖北。

零售业务主要通过子公司新世纪大药房开展,主要经营品种有中成药、化学药品、生物制剂、保健品等。

3)中医诊疗服务:

全资子公司健民中医门诊部(武汉)有限公司从事中医诊疗服务。

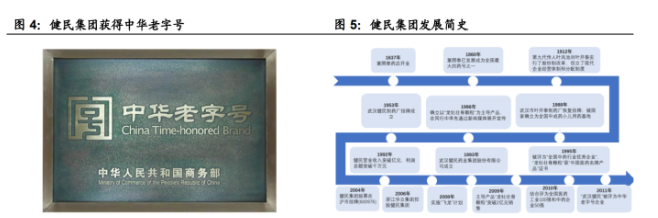

1.2、老字号叶开泰历史悠久,品牌价值独特

中华老字号叶开泰的传世之路。健民集团原名“叶开泰”,创立于明崇祯十年(1637年),迄今已传承384年,解放前便享有“初清三杰”、“中国四大药号”的美誉。

1953年,叶开泰号制药部分被改造为“武汉市健民制药厂”,2004年在上海证券交易所上市。

叶开泰品牌底蕴深厚,拥有高品牌价值。

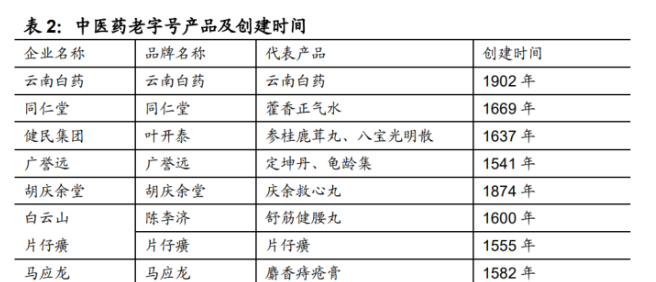

中华老字号企业历史悠久、世代传承、被消费者广泛认同,具有独特价值,中药竞争的核心也在于品牌竞争。

20世纪30年代,叶开泰与同仁堂、胡庆余堂、陈李济并称中国四大中药房,中药老字号叶开泰拥有高品牌价值,为公司提供高品牌壁垒。

健民集团下设国医堂和大健康产品线,助力大健康领域建设。

以武汉为中心,健民集团下设国医堂和大健康产品线,国医堂主营中医药服务,有望成为武汉和华中最大的国医馆连锁品牌。

大健康产品拓展品牌产品线,通过线下和互联网方式销售,进一步打开业绩成长空间。

1.3、业绩逐年高速增长,股权激励凸显公司发展信心

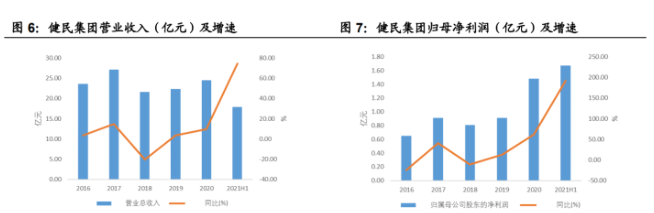

公司业绩逐年增长,2021H1增速创新高。自2018年起,公司营业收入和归母净利润持续增长。

2021H1业绩增长超预期,营业收入达17亿元,同比增长74.5%;归母净利润1.67亿元,增速达192%。

产品提价带来的利润空间的增长是业绩增长的主要动力,随着营销模式的进一步成熟以及体外培育牛黄拉动业绩增长,公司有望维持业绩高速增长。

华立集团控股,股权结构稳定。

公司前两大股东为华立医药集团(由华立集团100%控股)、华立集团,分别直接持股25.09%、4.32%,其它股东持股较为分散且权重较小。

股权结构整体稳定,有利于公司开展战略层面的部署和推进。

股权激励凸显公司发展信心,业绩有望维持高速增长。

2021年4月20日健民集团通过股权激励计划,将股票以每股13.89元的价格授予7人。在公司业绩层面,公司将以2020年考核净利润为基数,在2021年、2022年以及2023年的考核净利润增长分别不低于20%、44%以及72.8%,进一步绑定核心管理层利益。

2、龙牡壮骨颗粒放量超预期,成熟的营销模式有望

拉动业绩持续增长健民集团在售产品以OTC为主,其儿科独家大单品龙牡壮骨颗粒升级提价后,销售量超预期,带动公司业绩大幅增长。

龙牡壮骨颗粒中西结合,既调脾胃又补钙,价格合理;公司增加营销投入,打通下游营销渠道,构建良性产销生态圈。

借鉴龙牡壮骨颗粒营销推广经验,便通胶囊和健民咽喉片两款OTC产品增加下游销售推广,有望为公司带来潜在的业绩增长点。

图 9:健民集团 OTC 产销生态圈

2.1、龙牡壮骨颗粒产品放量超预期,拉动公司业绩

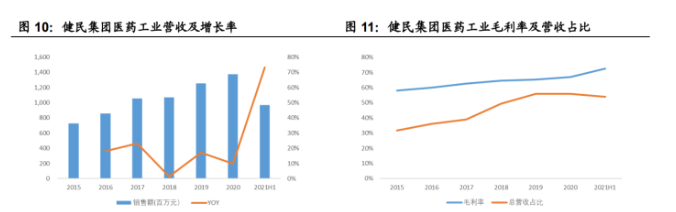

大幅提高医药工业板块贡献主要业绩,有望持续走高。2021年半年报显示医药工业收入9.7 亿元,同比增长73%,毛利率72.6%,远高于医药商业3.9%的毛利率,从而带动公司业绩的大幅增长。

历史数据显示,医药工业是健民集团的主要营收和业绩来源,2015年以来营收增速约10~20%,2021H1超过70%,创历史新高;营收占比自2019年开始超过50%,并有望保持增长;毛利率约60%,并持续走高,2021H1超过70%。因此,医药工业板块业绩有望持续增长。

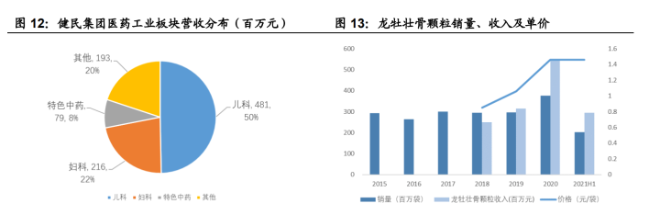

儿科独家大单品龙牡壮骨颗粒销售量超预期,带动公司业绩大幅增长。

医药工业板块中,以儿科营收占比最高为50%,其中儿科独家大单品龙牡壮骨颗粒为公司主导产品,公司利润的快速增长主要是因为龙牡壮骨颗粒销量和价格提升导致的收入增加。

自2020年起,产品升级改版后产品涨价,公司加强品牌建设、渠道推广和销售策略优化,龙牡壮骨颗粒的销售量和利润均大幅提升,2021H1龙牡壮骨颗粒销售量达2.02亿袋,同比增长90.29%。

2.2、刚需产品龙牡壮骨颗粒提价增加利润空间,营销投入增加打通下游销售渠道,构建OTC产销生态圈

钙是维持骨量峰值的重要营养元素,儿童和青少年补钙对人体长期骨健康意义重大。钙是参与人体骨和牙齿、各种生理功能和代谢过程的重要的常量元素,人在不同的阶段都必须有充足的钙摄入,峰值骨量越高,长期骨健康越好;年龄越小骨钙沉积率越高,因此补钙要趁早。

儿童和青少年时期是骨沉积的重要阶段,人类5-14岁是钙沉积的高峰期,超过90%的骨钙沉积发生在20岁之前,因此人体发育早期补充充足的钙对人体骨健康具有重要意义。

美国国家科学院医学研究所推荐儿童和青少年每日应补充足够量的钙,我国目前婴幼儿钙摄入量不足,7-12个月钙缺口为每日65mg,1-4岁缺口每日约为300mg。

龙牡壮骨颗粒中西结合、既补钙又调脾胃促消化,价格合理。

1)产品具有多种功效:

甲类OTC产品龙牡壮骨颗粒同时含有乳酸钙和葡萄糖酸钙两种有机钙以及维生素D,钙质容易溶解、维生素D促进钙吸收,适用于儿童补钙,对小儿佝偻病、软骨病起到治疗和预防作用;此外产品还添加多种中药成分,可以和胃健脾、对小儿多汗、夜惊、食欲不振、消化不良、发育迟缓等症状有治疗与预防的功效,区别于其他产品的单一补钙功效。

2)日均价格合理:

龙牡壮骨颗粒一日3次,每次1~2袋,按照售价3元/袋计算,日均费用约为9-18元,龙牡壮骨颗粒提价之后价格合理。

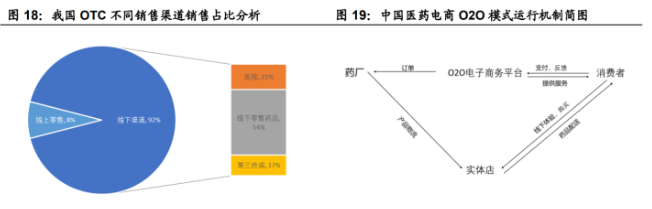

OTC 销量强烈依赖销售渠道,药店零售是主要的销售来源。

OTC产品放量对下游销售渠道的依赖度极强,我国OTC产品主要销售渠道为线下渠道,其中又以线下药店销售为主,占比超过50%。

健民集团药品以OTC为主,药店零售是主要的销售来源。此外,医药电商通过电子处方流转,连接网上药店、零售药店或医院药房,是公司产品销售的另一重要渠道。

目前健民集团已与壹药网、天猫、京东等多个互联网平台开展合作、销售产品。

健民集团打通终端销售渠道,构建良好的产销生态圈。

产品提价增加利润空间,增加营销投入助力下游推广,下游推广带动产品销量的提升,形成良性循环。

健民集团进一步加大营销投入,龙牡壮骨颗粒构建多渠道品牌传播矩阵,线上通过在热播大剧、爆款综艺、短视频以及高规格行业会议精准投放广告,线下通过归拢流通渠道、NKA直供和培育电商旗舰店实现渠道重构,从而提升产品销量,2021H1龙牡壮骨颗粒销售突破2亿袋,接近往年全年销量,达成产品规模和利润的稳步提升,为公司构建了良好的产销生态圈。

2.3、成熟的产品营销模式带来潜在业绩增长点

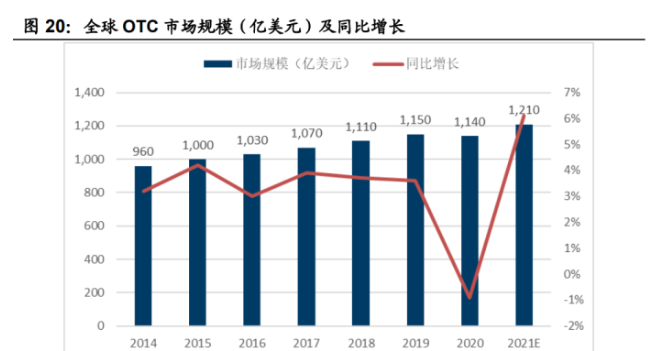

全球OTC赛道稳步增长,国内政策增加中成药OTC景气度。全球OTC赛道处于稳步增长阶段,2013-2019年全球OTC药物市场整体呈现上升趋势,复合增长率稳定在3.6%左右,2021 年OTC市场规模将达到约1210亿美元。

国务院《“健康中国2030”规划纲要》等一系列发展中医药的重大举措,对中医药市场给予有力支持,中成药OTC景气高增。

健民集团以优质OTC产品为主,消费端的需求较大。

公司药品以优质OTC为主,便通胶囊有效缓解便秘,健民咽喉片用于缓解咽炎,由于生活节奏和生活环境的影响,便秘和咽炎患病率升高,且目前用于症状缓解的药物以OTC为主,因此两者在消费端的需求均较大。

成熟的营销模式进一步应用于其他OTC产品,带来新的盈利增长点。

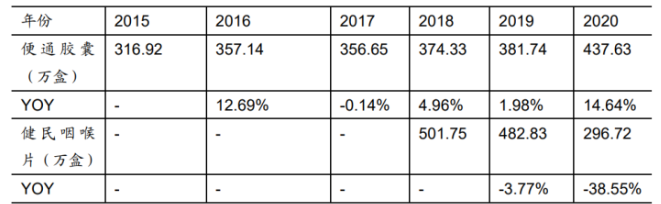

借鉴龙牡壮骨颗粒成功的营销推广经验,公司正在着力加大新产品的培育和开发力度,布局终端市场,启动便通胶囊等OTC品种终端市场的开发工作,带来潜在的业绩增长点。

表 4:便通胶囊和健民咽喉片销量

3、 体外培育牛黄的生产商与供应商,业绩增长可持续

中药牛黄资源稀缺,市场缺口大,原料药价格持续走高。体外培育牛黄具有四大优势,不仅在成分和功效与天然牛黄相似性高,同时它的生产周期短,兼具产能和价格优势,是天然牛黄的绝佳替代品。

健民集团持股的健民大鹏是国内体外培育牛黄唯一的生产商和供应商,在原有专利和技术上不断创新,通过申请新专利和新商标持续加深企业护城河,为业绩可持续增长的带来确定性。中药牛黄资源稀缺,天然牛黄不可替代性强。

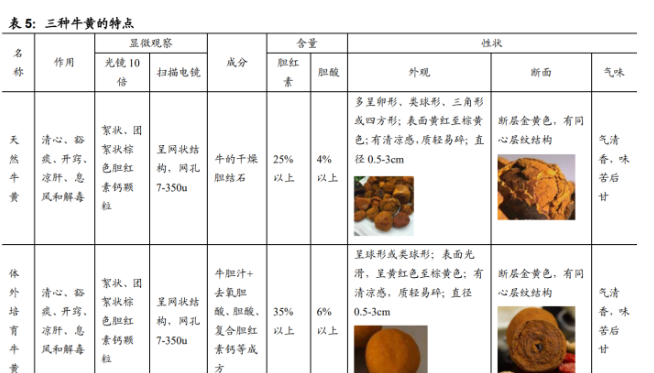

牛黄是黄牛或水牛的胆囊结石,是稀缺的中药材,具有清心、豁痰、开窍、凉肝、息风和解毒的功效,按照来源分类包含天然牛黄、体外培育牛黄和人工牛黄,应用于600多种中成药制剂。

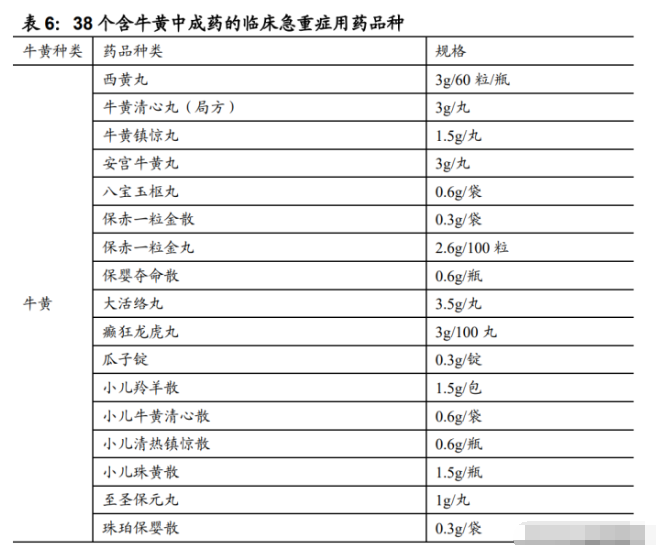

其中天然牛黄产量稀少,成分复杂,作用独特,国家药监局2012年规定38种急危重症中成药必须使用天然牛黄或体外培育牛黄,不能使用人工牛黄进行替代。

体外培育牛黄可部分替代天然牛黄入药,对中药产业链具有跨时代意义。

相比人工牛黄,天然牛黄与体外培育牛黄在形状、成分构成、功效上具有较高的相似性,体外培育牛黄的应用对中药产业链具有跨时代意义:

1)疗效上,体外培育牛黄的成分和功效接近天然牛黄,相关研究显示其可以替代天然牛黄入药。

2)政策上,2012年国家局《国家食品药品监督管理局关于加强含牛黄等药材中成药品种监督管理的通知》(国食药监注[2012]355号)文件中对牛黄及代用品在成方制剂中的使用进行了明确规定,对于国家药品标准处方中含牛黄的临床急重病症用药可以将处方中的牛黄固定以培植牛黄或体外培育牛黄等量替代投料使用,但不得使用人工牛黄替代。

3)工业生产上,体外培育牛黄是极具发展潜力的高新技术药用新资源,是我国具有自主知识产权的天然名贵药材牛黄的替代品,其产业化从根本上解决了天然牛黄资源稀缺的问题,突破了传统中药只能天然生长、不能大规模工业化生产的限制。

4)中药国际化和现代化上,体外培育牛黄突破了中药成分、有害成分难以控制的缺陷,产品均一性好,解决了我国牛黄难以参与国际市场竞争的问题。

天然牛黄价格持续走高。

天然牛黄的价格昂贵,且价格持续走高,由2016年的17.5万元/kg增长至2021年的52万元/kg。

4、盈利预测与评级

健民集团旗下健民、龙牡、叶开泰三大品牌,拥有高品牌壁垒。高质量产品覆盖中医药全产业链,其儿科独家大单品龙牡壮骨颗粒带动公司业绩大幅增长。

健民大鹏是国内体外培育牛黄唯一的生产商和供应商,为业绩可持续增长的带来确定性。预计2021-2023年EPS分别为2.15元、2.83元和3.57元,对应当前股价PE为20倍、15倍和12 倍。

5、风险提示

1)公司业绩不及预期;2)医药政策风险;3)系统性风险。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号