-

比亚迪:拿下9月销量冠军之后,新能源老大哥的烦恼还很多

老范说评 / 2021-10-19 17:03 发布

近年来,造车新势力吸引着无数聚光灯,造车新势力“蔚小理”和外来的和尚特斯拉一度占据了行业的头版头条和资本市场的全部目光。

然而老品牌比亚迪却从中杀出了一条血路。从此前的销量数据来看,比亚迪的表现其实并不算优秀,月销量常年维持在三、四万辆,卖得好的时候也不过五万出头,与吉利、长安、长城三大头部车企相差甚远。但自从6月份以来,比亚迪却连续倍速增长,七、八、九连续三个月超过特斯拉,稳居全球新能源车榜首。

这到底发生了什么?

比亚迪销量爆发既得益于历史进程,也得益于自己努力。

首先是政策驱动,在全球碳中和大潮来袭大背景下,中国的“双碳目标” 加速新能源汽车需求爆发。根据乘联会预测,2021年全年我国新能源汽车销量有望突破300万辆。大环境好,比亚迪自然也跟着吃肉。

图片来源:IDC,国金证券所

根据比亚迪最新公布的销量显示:9月共卖出新能源汽车7.11万辆,同比增长257.62%;前九个月累计销量为33.76万辆,同比增长204.29%。一举坐上新能源车月销量的头把交椅。

而根据比亚迪最新披露的数据来看,比亚迪乘用车9月全系销售7.9万辆,其中新能源乘用车销售7万辆,同比增长276.4%,新能源车型销量占比达到88.6%,已经接近全面电动化。由此可见,新能源汽车将成为比亚迪未来发展的主流。

图:比亚迪2021年9月产销快报

图片来源:比亚迪官网

具体来看,9月比亚迪DM系列销量为3.37万辆,EV系列销量为3.63万辆,也就是说比亚迪9月纯电动车型和插电式混动车型的销量几乎平分秋色。

除了行业的利好以外,也少不了比亚迪自身努力。自1995年成立、2003年进军汽车业务以来,比亚迪已经成为一家横跨汽车、电池、IT、半导体等多个领域的企业集团,目前主要从事包含新能源汽车及传统燃油汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务,并积极拓展城市轨道交通业务领域。

而相比同行遭遇“芯片难”的问题,比亚迪凭借过硬的研发实力,突破了IBGT芯片研发难题的桎梏,并将实现量产。比亚迪去年在长沙布局了年产25万片8英寸新能源汽车电子芯片的生产线,投产后可满足年装车50万辆新能源车的需求。

目前,比亚迪自研的车规级IGBT已占据国内市场的18%份额,而这一占比也将在芯片短缺的环境下不断扩大。不仅拥有自研的车规级IDGT芯片,比亚迪还是目前全球唯一拥有“三电核心技术”的新能源车型,这令其在新能源汽车发展中获得更多技术筹码。

除了在技术上不被卡脖子以外,比亚迪也在频频打造爆款车型。

从王朝开端的秦,到后来的宋Max、唐,再到如今的汉和DM-i系列,已经证明了比亚迪并不缺打造爆款的能力。

无论如何,手握电池制造、电子代工、新能源汽车数个王牌的比亚迪已然成为当下最具潜力的公司之一,也是国内不折不扣的新能源大哥,极受资本市场的关注。截至10月12日收盘,比亚迪报257元每股,总市值达7353亿人民币。

图片来源:东方财富网

01增收不增利,业绩挑战凸显

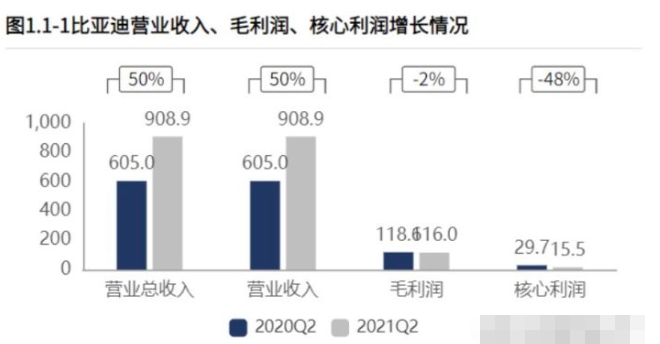

根据8月27日比亚迪股份公布的半年报,今年上半年比亚迪实现营业收入908.85亿元,同比增长50.22%,然而其净利润却在不断下跌。2021年上半年扣非净利润仅为3.69亿元,同比下降59.76%,结合公司已经涨至8000亿的市值,几乎是市梦率估值。

图片来源:财报罗盘-上市公司财报智能分析系统

值得注意的是,2021年二季度毛利率12.76%。与2020年二季度相比,毛利率下滑6.83个百分点,降幅34.87%。

图片来源:财报罗盘-上市公司财报智能分析系统

比亚迪利润下滑主要可归于以下几个原因。

一是原材料价格大幅上涨。

企业生产所需的包括钢材、塑胶及其他金属原材料,如锂、钴等价格上涨,加上大幅扩充产能,必然会影响到企业的利润。不止比亚迪,国内多家制造业都受到了原材料上涨的影响导致毛利下降。

根据已披露数据来看,宁德时代上半年动力电池系统毛利率同比下滑3.5%,环比下降3.56%;亿纬锂能锂离子电池业务上半年的毛利率同比下滑1.31%,环比下滑3.18%。

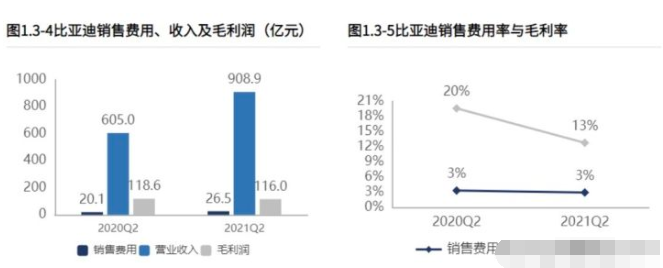

二是今年以来比亚迪在宣传、研发等方面的投入明显增加。

去年中报显示,比亚迪销售费用为20亿左右,今年上半年增加了6.5亿元来到26.52亿元;去年同期研发费用为25.26亿元,今年上半年增加4.7亿元来到29.96亿元,企业运营的成本明显增加。

图片来源:财报罗盘-上市公司财报智能分析系统

图片来源:财报罗盘-上市公司财报智能分析系统

三是比亚迪主打性价比路线,未能走向高端市场,限制了产品的利润空间。

长期以来,国产造车品牌们留下的低端、廉价的品象根深蒂固,比亚迪也一直在性价比上打转。

从比亚迪官网信息来看,比亚迪的车型覆盖的价格区间更广,其在10万元以下、10-20万元的车型更多。但对比同行来看,蔚来已经在高端新能源市场布局ES6、ES8、EC6,覆盖了35万元-60万元价格区间;特斯拉40万元以上的车型,牢牢的占据了中高端市场。

即便从去年开始就有传言比亚迪将于今年正式推出自己的高端品牌,但即便未来价格翻倍、性能与配置大幅提升,消费者短时间内依旧不会认可其品牌价值。

四是产能问题逐渐暴露。

终端供应问题明显纵使是因为多重原因造成的交付缓慢,但18周这个交付周期,对比新势力们着实是长了不少。特斯拉上海工厂尽管因为缺芯8月每周有几个班次停产,但Model3和ModelY也可以做到4-6周、6-10周交付;蔚来受疫情影响,交付周期从3周变成4周。

无疑,在过去的半年内,整车企业的处境都是艰难的,但比亚迪的提车慢着实很影响企业的口碑。在第三方汽车评价平台车质网上,对比亚迪的投诉位列30天内排行榜的第二和第三名,除了一些质量问题外,提不到车,销售承诺不兑现也是典型问题。

02新能源车企乱战,比亚迪路在何方

不难看出,即便市值近8000亿、销量也逐渐攀升,但比亚迪的挑战却并未减少,当下的处境,真可以用前有堵截(特斯拉)、后有追兵(造车新势力)来形容。

拿老对手特斯拉对比来看,特斯拉是全球最坚定、最领先的电动车企,比亚迪则是中国最早、最积极的新能源车企,比亚迪仍需在多个层面持续优化和改进。

从技术层面来看,特斯拉聚焦在车本身,掌握自动驾驶技术、芯片算法、电池管理技术等核心技术,将其它环节外包出去,然后用自己强大的系统能力整合在一起,特斯拉的自动驾驶技术目前在全球还是占有领先地位的。

对于比亚迪来讲,电动化的高山已经逐渐攀越,但智能化稍显逊色。未来,比亚迪的市值能不能再攀新高,取决于接下来智能电动汽车能不能打开更多想象空间。

从国际化程度来看,比亚迪的问题便是过于依赖国内市场,给企业的品牌提升带来了限制,虽然比亚迪也进入了国际市场,但从销量和影响力来说,远不如从美国起步目前在欧洲和亚洲,逐渐站稳脚跟的特斯拉。因此,比亚迪仍有很大的进步空间,未来仍需增加投入去建立消费者认知。

从资本市场角度来看,今年以来,比亚迪已陆续被多名重要股东减持,其股价也未能超越300元。而反观特斯拉,不但在最近突破了800美元大关,更是让创始人马斯克以2007亿美元身家反超贝索斯,重夺世界首富宝座。

更有甚者,国内新能源后起之秀“蔚小理”三家近日也正忙着在港交所二次上市。上市最重要目的还是筹集更多资金,来满足技术研发和渠道扩张所需的资金需求。一旦资金输血渠道更加通畅,新能源车行业的竞争也将变得更加激烈。

总结

原材料涨价、缺芯和限电限产的制约,加上全球变种病毒引发新一波疫情未见缓和,持续困扰供应链,比亚迪于下半年盈利表现仍有可能出现波动。

长期来看,比亚迪的新能源汽车业务仍是未来投资该股的亮点,但即使像比亚迪一样有了自家的核心技术,国内新能源汽车车企想征战全球,还有很多路要走,诸如专利壁垒、海外服务、工厂建设、生态建设等。而在在新能源车智能化方兴未艾的将来,还有很多的恶仗等待不具备互联网基因的比亚迪去打。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号