-

风华高科(000636)

首板挖掘复盘 / 2021-10-18 20:38 发布

事件概述

公司发布 2021 年前三季度业绩预告,预计前三季度归属于上市公司股东的净利润为87,000万元-89,000万元,同比增长 151.02%-156.80%,基本每股收益为 0.97元/股-0.99元/股。

分析判断:

►Q3业绩预告高增长,电子元器件市场需求旺盛

按照中值预测,2021年前三季度归属于上市公司股东的净利润为 88,000万元,同比增长 153.91%,基本每股收益为0.98元/股。Q3业绩高增长受益于电子元器件市场需求旺盛,公司主营产品产销同比大幅增长。单看第三季度, 归属于上市公司股东的净利润为 36,000万元-38,000万元, 同比增长290.57%-312.27%,基本每股收益为 0.40元/股-0.42元/股。按照中值测算, 第三季度净利润为 37,000万元,同比增长 301.42%,基本每股收益为 0.41元/股。公司前期投资成效逐步释放以及强化管控等综合因素的积极影响,主营产品营业收入及盈利能力同比持续增长。

►奈电引入战投,确认部分投资收益

公司 2021年 7月发布关于子公司奈电通过公开挂牌方式引入战投取得进展。公司与世运电路、奈电签署《增资合同》,世运电路将出资 7亿元对奈电增资,增资完成后风华高科对奈电持股比例由 100%降至 30%,且奈电不再纳入风华高科合并报表。Q3奈电因实施增资扩股后不再纳入公司合并报表范围而确认部分投资收益。同时 Q3 涉及投资者诉讼索赔预计负债同比大幅减少。

同时公司在肇庆市大旺高新区的土地及附属建筑物的收储并确认相关处置收益。以上非经常性损益事项对公司 2021 年前三季度经营业绩带来提升。公司进一步聚焦阻容感主业,巩固其国产 MLCC行业龙头的地位。

►加大研发投入,助力大项目扩产

公司联合深圳先进院联合创新中心、清华大学进行电子元件核心材料研发, 共同推进高端MLCC研发中试创新平台、电子材料研发中试平台等平台建设, 构建了产研对接的中试平台,打造“元器件+材料+中试”一体化的赋能型创新

机制。公司持续加大研发投入力度,公司上半年研发费用为1.3亿元,同比增长 73.44%,占营收比重为 4.8%。上半年总投资4.5亿元的新增月产56亿只电容技改扩产项目已顺利达产,扩产初见成效;定增项目中的月产 450亿只MLCC 祥和工业园高端电容基地项目以及月产 280亿只片式电阻器项目正在稳步推进。目前定增项目已经获得反馈并加快推进。

投资建议

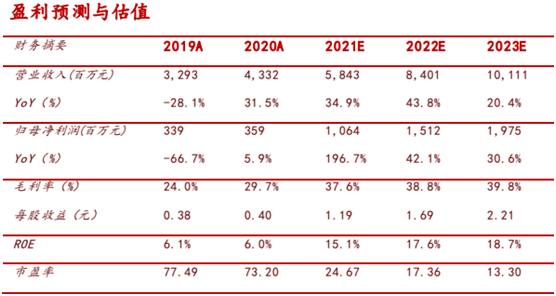

维持此前盈利预测,我们预计 2021-2023年公司营收分别为58.43亿元、84.01亿元、101.11 亿元,归母净利润分别为10.64亿元、15.12 亿元、19.75亿元, 2021-2023年对应的 PE分别为25倍、17倍、13倍。公司在阻容感等领域布局优势明显,开启大项目扩产,下游市场需求旺盛,我们认为在大项目顺利实施后,产能有望进入全球前列,持续推动业绩增长,维持“买入”评级。

风险提示

产能投放进展不及预期、市场竞争加剧、国内市场开拓进展低于预期。

免责申明

: , , , 、 。

公安备案号 51010802001128号

公安备案号 51010802001128号