-

艾为电子:专精特新“小巨人”,构筑五维产品结构,力争国产替代

老范说评 / 2021-10-18 17:58 发布

1. 国内模拟芯片龙头,多产品线协同发展

1.1. 专精特新“小巨人”,深耕模拟 IC 十三载

公司是工信部专精特新“小巨人”企业,深耕数模混合信号、模拟和射频芯片领域。上海艾为电子技术股份有限公司成立于2008年6月,专注于数模混合、模拟、射频芯片的研发设计。

公司于2015年8月在新三板挂牌,并于2020年9月30日停牌,2021年6月18日成功登陆科创板。公司作为工信部认定的集成电路设计企业、上海市科委认定的高新技术企业、工信部第二批专精特新“小巨人”企业,在2017-2019年度,连续三年被AspenCore评为“十大中国IC设计公司”。

公司的产品广泛应用于智能手机、可穿戴设备、平板电脑、笔记本电脑、智能音箱等智能硬件领域。公司的多款核心产品在下游智能手机领域处于市场领先地位,并不断向其他智能硬件领域外延拓展。

1.2. 股权结构稳定集中,股权激励彰显长期发展信心

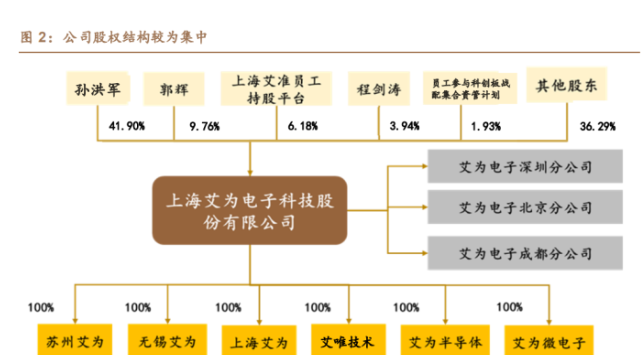

公司控股股东及实际控制人为孙洪军先生,共计持股比例41.91%。出身半导体器件与微电子学专业,曾担任华为技术有限公司基础业务部工程师。

截至目前,孙洪军先生直接持有公司41.90%股份,并通过上海艾准(员工持股平台)间接持有公司 0.01%的股份,合计股权持有比例41.91%。 公司下设6家全资子公司,3家分公司。

控股子公司分别为苏州艾为、无锡艾为、上海艾为、艾唯技术、艾为半导体和艾为微电子,并分别于2018、2019和2021年在深圳、北京和成都设立分公司。

股权激励覆盖范围广泛,长期发展信心十足。

公司于近期公告了员工股权激励计划的草案,拟向898名员工以109元/股价格授予限制性股票550万股,占股本总额3.31%(其中首次授予440万股、预留110万股),激励对象覆盖董事高管、核心技术及业务骨干人员,覆盖范围广泛,占公司总员工数量942人的95.33%,预计摊销总费用约3.10 亿元,将于2021-2025年分别摊销0.27/1.49/0.78/0.42/0.14亿元费用。

此次激励计划分四期执行,限售期分别为12/24/36/48个月,解除限售比例分别为20%/20%/30%/30%,对应的2021-2024年业绩考核目标分别不低于:

根据公司的业绩考核目标,预计2020-2025E年公司总收入CAGR达39.14%,净利润CAGR49.82%,彰显公司的长期高速发展信心。

1.3. 构筑五维产品结构,下游应用前景广阔

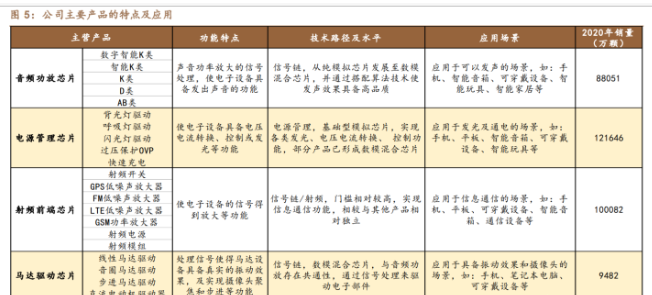

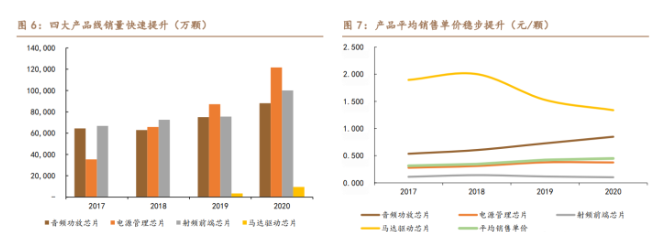

公司产品多元化布局,“声光电射手”齐发力。公司在发展过程中一方面不断拓展产品品类,另一方面持续创新更新现有产品,截至目前,公司已有 470 余款料号产品,2020 年总产品销量达 32 亿颗(+32.44%),形成了声(音频功放芯片)、光(LED 驱动芯片)、电(电源管理芯片)、射(射频芯片)、手(马达驱动芯片等触觉相关产品)五条多元产品线。

音频功放、电源管理芯片量价齐升,马达驱动芯片显著放量。

公司的各产品销量保持快速提升,其中音频功放、电源管理芯片量价齐升,马达驱动芯片伴随产品销量快速增长,产品均价下降。

与国内同行业可比公司相比,艾为电子在模拟 IC 子类覆盖最为齐全。

对比国内外主要同业公司,海外主要 IC 设计巨头处于全球市场领先主导地位,国内模拟 IC 企业仍有较大差距。本土供应商中,音频功放芯片领域主要为艾为电子与汇顶科技(2020 年初完成恩智浦半导体的 VAS 业务收购),马达驱动芯片的国内供应商主要为公司一家,公司在该领域的主要竞争对手均来自海外。

公司产品的下游应用场景丰富,未来不同功能模拟芯片交互的需求提升空间广阔。

当前公司主要的手机终端客户已覆盖华为、小米、OPPO、vivo 等知名品牌,及华勤、闻泰、龙旗等ODM客户。

从公司智能手机芯片业务发展的角度来看,产品矩阵的多元化利于下游厂商进行平台化采购,相较于单一产品能够提供更为完整的解决方案,实现单机多枚导入,通过体系带动销量。未来智能终端从设计到落地将更考验厂商的方案设计能力,多产品将更好应对下游需求变化。

采用 Fabless 轻资产模式,聚焦设计研发主业。

公司主要采用 Fabless 轻资产模式,直接负责环节为电路和版图设计,晶圆制造、切割、封装、测试等环通过节委外完成。Fabless 模式下,公司聚焦 IC 设计和研发主业,晶圆和封测为公司的主要采购内容。当前 Fabless 模式为本土模拟 IC 厂商采用的主流模式。

1.4. 音频功放及电源管理收入占比逾八成,下游品牌客户销售稳步提升

公司以经销模式为主,音频功放及电源管理芯片贡献主要收入。公司的主营业务收入主要来自音频功放芯片及电源管理芯片,新产品中马达驱动芯片销售增长较快。

音频功放芯片和电源管理芯片在2020年占主营业务收入的比重分别为51.90%(同比增长+36.90%)和31.80%(同比增长+38.58%),射频和马达驱动芯片分别占比7.06%(同比增长+15.94%)和8.83%(同比增长+149.49%)。

音频功放和电源管理芯片占总收入比例逾八成,新产品马达驱动芯片已实现高速放量增长。

区域方面,公司的非大陆地区销售占比超九成,2018-2020年占比分别为97.54%、93.24% 及 92.08%,整体保持较高水平,公司的产品主要销往亚太电子元器件交易集散地香港。

从销售模式来看,公司采用经销为主、直销为辅的模式,近两年直销比例大幅提升。

下游应用市场结构中,2020 年手机品牌客户的占比为 55.76%,ODM 客户占比 38.23%,公司对品牌客户的销售稳步提升,从终端应用来看,公司 85%的产品应用于手机。

1.5. 注重研发创新,建设优质人才队伍

作为国内领先的芯片设计公司,公司注重研发创新,投入力度持续加大,为公司未来业绩的稳健成长打下了坚实基础。

2018-2020年公司的研发费用分别为0.91亿元、1.39亿元、2.05亿元,年度复合增长率高达50%。

截至2020年12月31日公司及控股子公司已取得232项专利,其中227项为境内专利, 5 项为境外专利。

公司长期坚持数模混合信号、模拟和射频领域的研发和创新,围绕音频功放芯片、电源管理芯片、射频前端芯片、马达驱动芯片等产品市场积累了多项核心技术以及技术储备,以保证相关产品技术在行业内的优势地位。

重视人才队伍建设,研发团队保持稳定,成员具有丰富的集成电路产品的技术研发与项目实施经验。

截至 2020 年 12 月 31 日,公司拥有技术人员 641 人,占员工总数比例高达 80.53%,其中,一半拥有硕士及以上学位,为公司产品创新奠定了技术基础。

此外,公司建立对应的各级人才管理办法,从多维度培养电路设计领域的专业人才,推动公司持续创新。

1.6. 财务状况稳健,营运能力行业领先

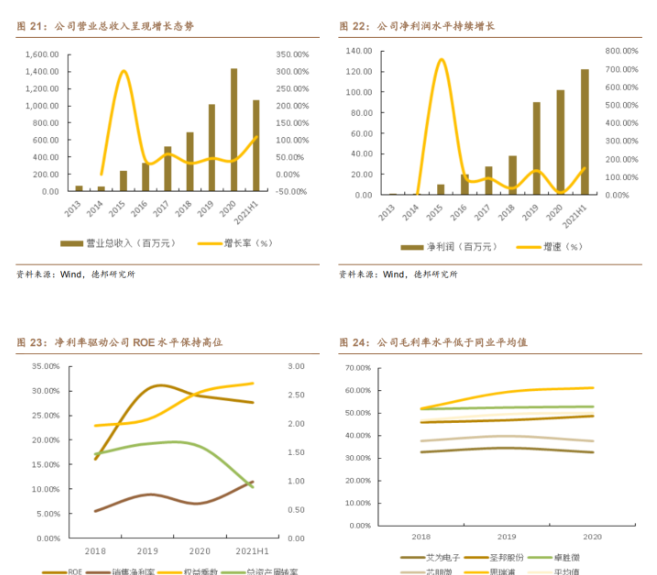

公司收入利润高增,毛利率水平稳定。

2018年至2020年,公司营业收入年复合增长率为43.95%,净利润同期年复合增长率62.94%。

2021年上半年,公司实现营收10.67亿,净利润1.22 亿,分别同比增长109.9%与149.81%。公司2018-2020年 ROE 水平分别为14.15%,27.94%和26.72%,公司在2019年及 之后资产的运营能力提升显著。

公司在深化与下游大客户的合作关系中,维持产品高性价比战略,毛利率与同业平均水平相比较低,公司2018年到2020年的毛利率分别为32.70%,34.46%,32.57%,产品单位售价的提升幅度低于单位成本增长。

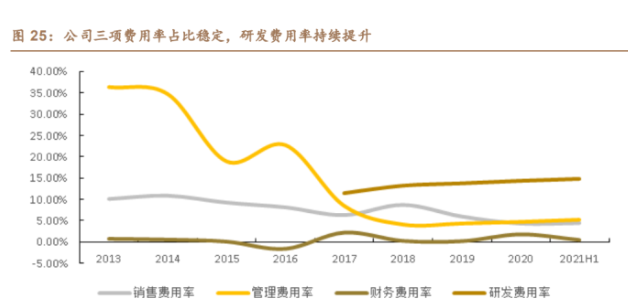

三项费用率占比稳定,研发投入力度加大。

2018年到2020年,公司销售费用率分别为8.71%、5.98%和4.33%;管理费用率分别为4.02%、4.27%和 4.64%;财务费用率分别为0.22%、0.16%和1.72%。

在2021年上半年,公司三项费用率分别为4.44%,5.14%,0.44%,三项费用占营收比例稳定,销售费用微幅下降。

值得注意的是公司自2018年来将研发费用剥离出管理费用之后,研发费用分别占比13.17%,13.71%,14.29%以及2021年上半年为14.74%,可以看出公司在研发投入方面持续加大,塑造及稳固其产品核心竞争力和壁垒。

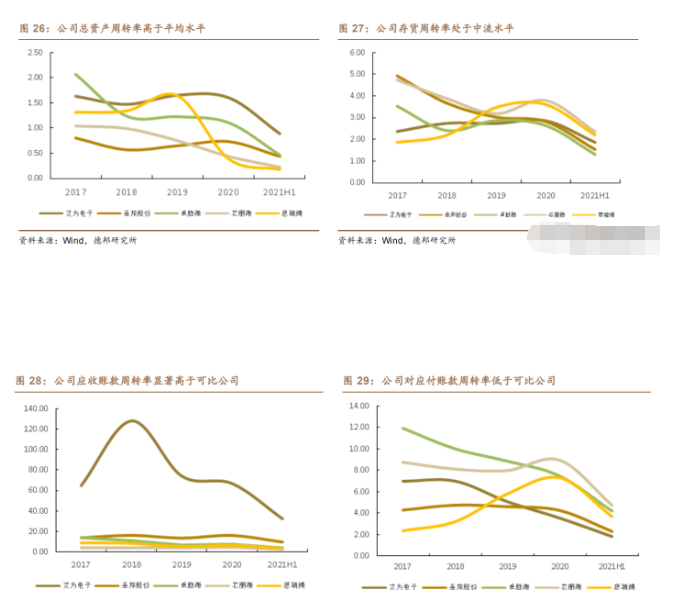

公司资产运营能力较强,总资产周转率略高于同业,应收账款周转率水平行业领先。

2018至2020年,公司总资产周转率分别为1.47、1.65、1.60,2020年圣邦股份、芯朋微、思瑞浦分别为0.73、0.44、0.38。

2018至2020年,公司应收账款周转率分别为127.93、73.92、66.67;2020年卓胜微、圣邦股份、芯朋微、思瑞浦分别为7.80、16.50、4.56、6.46,艾为电子显著高于其同类公司。

从存货周转率来看,艾为电子处于同类公司中等水平,2020年公司存货周转率为2.86,同期卓胜微、圣邦股份、芯朋微、思瑞浦分别为2.64、2.82、3.79、3.62。在2021年上半年,艾为电子的总资产周转率为0.89,存货周转率为1.85,应收账款和应付账款周转率分别为32.22 和1.82。

3. 技术升级品类扩张,优质供应链助力公司加速成长

3.1. 音频功放芯片:技术积淀深厚,进军中高端市场

3.1.1. 细分赛道龙头,指标性能行业领先

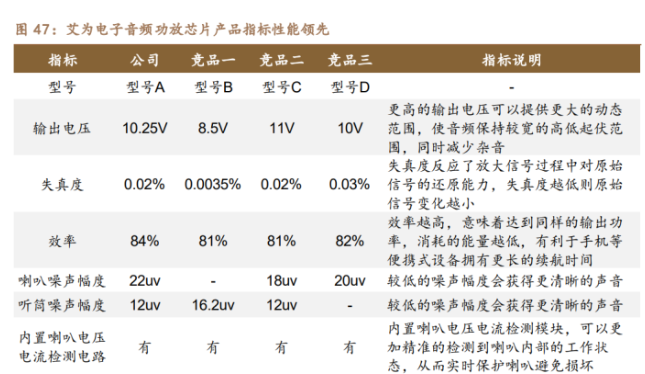

公司深耕音频功放芯片领域,具备集硬件芯片和软件算法为一体的音频解决方案提供能力。公司开发的音频功放芯片采用了射频噪声抑制、电磁干扰抑制、开环电荷泵等核心技术,具备高效率、声音清晰等性能优势。

2021 年公司在声学算法领域推出 SKTune V5 算法,更加关注细节,拥有多段虚拟声学算法、新一代钢琴杂音抑制算法、awinic Sound Enhancement 特色处理模块、新一代振膜位移保护及新一代温度保护算法。

公司最新推出的 Digital Smart K 系列已成功应用世界领先的 12 寸 90nm BCD 工艺。

BCD 工艺为业内前沿的单片 IC 制造工艺,主要向着高压、高功率和高密度三个方向发展。目前,业内主流 BCD 工艺为 0.18um BCD 工艺,对于大多数模拟及数模混合芯片来讲已满足其应用场景。

在先进工艺 BCD 方面,90nm BCD、55nm BCD 目前处于早期应用阶段,业内最为先进的 40nm BCD 尚在开 发之中。 公司计划在 2022 至 2025 年,逐步导入 45nm 及更先进高压 BCD 工艺。

BCD 工艺具有四大优点:

首先是降低功耗,设备的续航能力与模拟器件的功耗直接相关,需要更低功耗的模拟器件;

二是高速,随着数据的传输量增加,需要器件支持更高的带宽,来切换各种功能;

三是高集成度,功能的增加意味着器件数量的增加,或单器件的面积增加,要保持现有设备的体积不变甚至更小,需要器件的集成度越来越高;

四是核心部件开拓,需要研发性能指标更高,更核心器件来提高国产器件的国际竞争力。

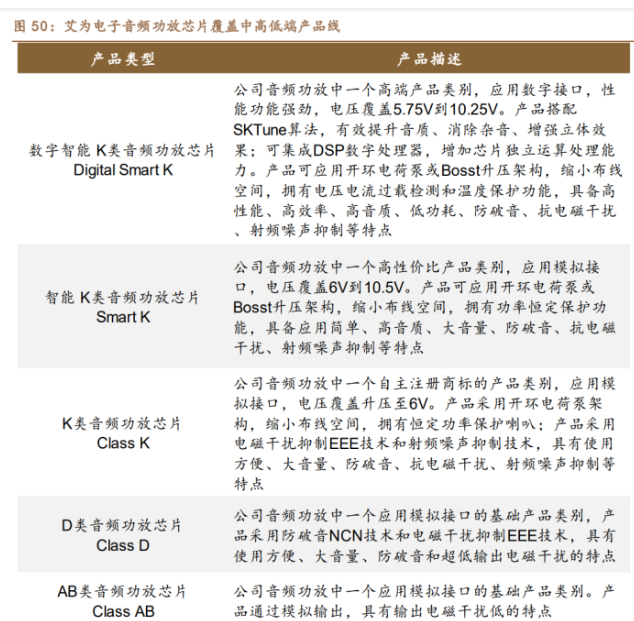

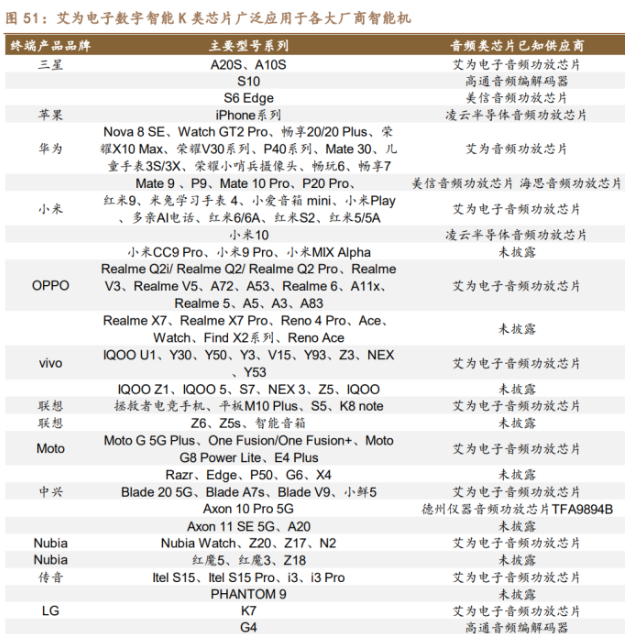

公司自主研发数字智能 K 类音频功放芯片,较多应用于国产智能机。

公司音频功放芯片主要分为数字智能 K 类、智能 K 类、K 类、D 类、AB 类,终端产品涉及智能手机、智能音箱、可穿戴设备等。

各类型产品分别满足中高低端产品需求,形成丰富宽广的产品线。公司自主研发 K 类音频功放芯片,自 2010 年起不断更新换代,于 2017 年推出搭配 SKTune 算法的数字智能 K 类音频功放,标志了公司的芯片设计方案从纯模拟芯片往数模混合芯片方向发展。

音质和效果的提升使得数字智能 K 类芯片成为多款国产智能手机的装机选择。

3.1.2. 进军中高端机型,推进国产替代进程

音频功放芯片进军中高端机型,业绩迎来量价双升。公司的音频功放芯片产品已实现对国内智能机市场绝大多数主流厂商中低端机型的覆盖,包括华为、小米、OPPO、Vivo 等。

近年来,公司持续发力中高端机型,音频功放芯片高端产品 Smart K 和 Digital Smart K 出货量大幅增加,两类产品的销售占比由 2018 年的 13%增至 43%。

艾为电子音频功放芯片增长的核心逻辑在于“性价比”、“单机多导入”和“智能终端爆发”。

1)近年来厂商中低端机型竞争步入白热化,中端机型与旗舰机型性能差异反映在用户体验上的差别逐渐式微,公司始终注重以最低的价格满足用户的日常使用需求,使得产品在性价比方面极具竞争力,逐步实现国产替代。

2)立体声效近年来逐渐成为市场主流,未来将成为智能手机的基本配置,该声效要求设备配备至少 2 颗音频功放芯片,公司有望抓住这一应用趋势实现芯片出货量的持续增长。

3)以“智能音箱”为代表的音频智能终端持续放量,未来人机交互逐步落地,从应用广度上对音频功放芯片需求完全放开。

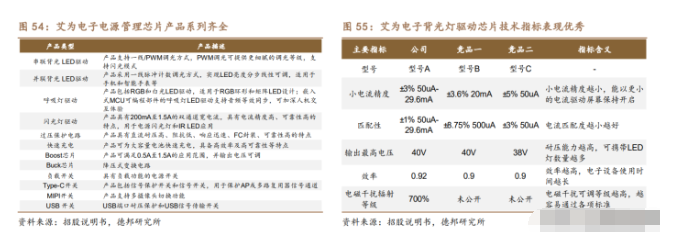

3.2. 电源管理芯片:聚焦 LED 驱动 IC,具备终端方案快速更新能力

LED 驱动 IC 产品显著放量,适应产品从 LCD 向 OLED 迁移趋势。电源管理类产品中,公司 LED 类产品线独具特色,近年来背光及闪光灯驱动芯片、呼吸灯驱动芯片带动电源管理类产品销量快速提升。

闪光灯驱动方面,产品采用了谷值电流模环路控制、驱动电流校准等核心技术,具备高电流精度、大电流输出等性能优势。

呼吸灯驱动方面,公司的呼吸灯驱动芯片采用了音乐灯光同步等核心技术,具备高输出电流,高配色等级,超细腻呼吸,多相控制,开短路检测及更低的关态电流等性能优势。

由点到面,公司将智能机终端优势延伸至其他 Iot 终端,定制专属方案,产品矩阵不断丰富。

围绕 LED 驱动和屏幕模组,艾为进一步布局新的产品子类 LCD Bias、OLED Power 和 ToF LD Driver 等产品,顺应屏幕从 LCD 向 OLED 过渡趋 势。

3.3. 射频芯片首创 OQ 降噪技术,推出 5G 开关全系列产品

射频产品线持续扎根于 Switch、Tuner、LNA、FEM 这 4 大系列产品。Switch 产品方面,涵盖了当下所有的主流 5G 应用。

频率全部支持到 6GHz,发射开关的功率容限都在 38dBm 以上。LNA 系列加持使用艾为核心的 OQ 低噪声技术,其中代表产品 AW15085 在超低功耗下拥有优异的噪声系数,具备帮助低功耗智能穿戴产品实现更快的 GPS 定位速度和更精准的定位精度的能力。

射频模组方面,聚焦于下行链路模组,将依次推出基于 LNA和开关技术整合 的 LNA Bank、整合滤波器资源和开关技术的 DiFEM、以及实现下行链路全整合 的 LFEM。

以 LNA Bank 为例,产品具备三大优势:

1)有更多的输入端口数量,可以支持更多的频段;

2)更灵活的输出配置,输出端口配置了灵活的 4P4T 开关,使得客户在进行 PCB 设计时不会受到平台接口的约束,可以保证 RF 路径最短和损耗最小;

3)有更好的多平台适配能力。

3.4. 发力马达驱动芯片,乘风“触觉反馈”赛道

公司在中高端智能机市场初展拳脚,实现 Smart Haptic Sync 4D 算法技术游戏设备成功应用。公司于 2017 年推出国内第一款专门用于线性马达驱动的芯片,运用 LCC 技术,同时实现全模式硬件闭环控制的增强型自动刹车功能,进而推出 Smart Haptic Sync 4D 算法技术,在算法中突破性地结合使用图像动态检测和用户操作识别等技术,智能识别场景实现逼真的振动效果。

目前公司的线性马达驱动芯片已在全球高端智能手机市场占据一定的市场份额,并在游戏设备中获得初步应用。

“小芯片,大细节”,光学防抖、误触检测等应用快速发展,场景不断精细化、人性化。

艾为电子先进的 AutoFocus 技术覆盖最新自动对焦的开环马达驱动,闭环马达驱动和 OIS 光学防抖产品。推出新产品线 Smart Sensor 走向家电、智能终端等产品,同时用于解决接触识别误差问题。

“触觉反馈”广泛应用加速马达驱动芯片渗透智能机市场。

截止 2021 年 5 月,已有超过 1.5 亿台设备搭载了艾为的 Haptic 芯片,公司独特的线性马达一致性自校准技术(LCC 技术)成功解决马达批次一致性、装配等因素导致马达实际 F0 偏差,提供给用户稳定震感的触觉反馈效果,引导用户对触觉反馈的日常要求朝高灵敏、多触发等方向提出更高要求。未来触觉反馈将应用于更多安卓机型。

3.5. 深化与龙头供应商合作,优质产能保成长

绑定产业链龙头代工厂,合作稳定供给充沛。

公司采用Fabless模式,专注于IC设计环节,主要采购内容晶圆和封测占总采购额的比例合计 90%以上。

公司主要的晶圆供应商为台积电、无锡华润、华虹宏力等,封测厂主要合作江苏长电和通富微电。

公司深度绑定产业链龙头代工厂,与前五大供应商合作稳定。前五大供应商占公司总采购额比例稳定在 90%以上,主要供应商集中度较高。

公司的主要晶圆供应商为台积电、无锡华润和华虹宏力,2018-2020年合计占公司晶圆采购额的比例分别为99.18%、99.17%和 96.36%。

其中,公司对 台积电的采购订单逐年增加,公司深度绑定台积电,建立了稳定的合作关系, 2020年公司在台积电的晶圆采购金额占比高达 75%。

公司的晶圆采购形成以一线厂商为主,其他厂商为辅的策略,不断提高一线厂商采购量以增加对上游议价的话语权。

同时为便于测试新品,公司持续增加供货晶圆厂商数量,晶圆供应商数量从 2018 年的 5 家增加至2020年的9家。

公司与主要封测加工厂商合作稳定,自建封测产能应对价格上涨。

2018- 2020年,公司封装测试上游供应商的数量分别为8家、16家和22家,每年前五大封装测试供应商采购占比均达 96%以上。

公司的前四大封测供应商分别是通富微电、江苏长电、天水华天、和宇芯(成都)。

此外,随着半导体产业链国 产化进程加快,为了适应国内半导体行业的封测加工需求与芯片封测需求的不 断增长,以及获得持续、稳定、充足的封测产能,2019年起公司向封测厂商提 供设备进行芯片成品测试,同时于2020年自建测试中心提升封测产能,以更好 应对封测价格上涨。

产品技术工艺升级,晶圆采购成本持续上涨。

2019年以来,受需求增加产能 趋紧影响,封装测试采购单价呈上升趋势,2020年单价0.13 元/颗,同比增长30.06%。

晶圆的平均采购单价从2017年的2479.37元/片增长到2020年的2978.59元/片。

晶圆材料单位价格上升主要的主要原因是产品迭代、技术升级及新产品对先进工艺的晶圆采购增加。

目前公司主要采购8寸规格晶圆,比重超过94%,成熟工艺受产能趋紧影响价格持续上涨。

此外,晶圆的采购结构调整也导 致公司晶圆成本上涨,伴随公司制程及工艺水平提升,对价格较高的0.152um和0.18um小制程晶圆采购不断增加,以及对更先进的BCD工艺采购比例大幅提升, 共同导致公司的晶圆采购价格上涨。

4. 盈利预测与报告总结

我们预计公司2021-2023年分别实现营收23.04/38.12/55.27亿元,同比增长60.25%/65.45%/45.00% ,归母净利润2.46/4.88/7.47亿元,同比141.8%/98.4%/53.1%。

音频功放业务:公司是全球智能手机音频功放芯片的龙头供应商,覆盖主流品牌客户小米、OPPO、Vivo等。

预计未来公司的音频功放芯片将进一步向中高端市场渗透,产品销量将持续快速提升。我们预计 2021-2023 年音频功放芯片业务收入将分别达10.3/14.6/18.7亿元,同比增速37.95%/42.03%/28.33%,毛利率水平保持平稳,21-23年毛利率分别为34.80%/35.01%/35.20%。

电源管理业务:公司电源管理业务中,背光驱动 IC、闪光驱动 IC、LDO 等产品已经取得一定市场份额,未来销量有望保持稳步提升;后续新品 Charger 等蓄势待发,有望于近期逐步打开市场,实现快速放量。

我们预计2021-2023年电源管理业务收入将分别达到8.1/12.3/19.4亿元,同比增速78.19%/51.22%/ 57.62%,毛利率水平有望伴随价值量较高的新品销售增加,而有进一步提升,预计 21-23 年毛利率分别为28.20%/29.76%/31.66%。

射频前端业务:公司推出的 Tuner、SRS 开关、5G射频开关等 5G射频前端芯片有望受益于 5G手机销量提升带来的需求增长,享受5G发展红利,在国产替代趋势下,公司的射频前端业务有望盈利高速增长。

我们预计2021-2023年射频前端业务收入将分别达到 1.8/2.6/3.7 亿元,同比增速 76.70%/44.45%/41.13%。 由于市场竞争激烈,预计毛利率维持当前水平,2021-23 年毛利率分别为 18.25%/ 18.54%/18.77%。

马达驱动业务:公司的马达驱动芯片产品主要为线性马达驱动和音圈马达 IC 等,已应用于多款智能手机和终端设备,且产品外延市场空间广阔。

伴随募投项 目对马达驱动产品的持续投入,马达驱动 IC 产品有望进一步导入下游主流客户品 牌并下沉中低端手机市场,马达驱动业务有望迎来高速增长。

我们预计2021-2023年马达驱动业务收入将分别达到2.8/8.5/13.4亿元,同比增速117.58%/209.74%/56.78%,毛利率预计保持稳定,2021-23年分别为49.57%/49.91%/50.03%。

根据公司业务特点及所处行业,我们采用相对估值法并选取电源管理芯片等领域的龙头企业圣邦股份、思瑞浦、卓胜微、芯朋微作为可比公司。

上述可比公司 的 2021E-2023E 平均估值分别为 109/77/58 倍。艾为电子作为国内模拟芯片龙头 企业,产品布局兼具深度与广度,下游大客户合作稳定并持续拓展合作范围,上 游供应稳定无忧,配合国产替代及 5G 行业发展趋势释放产能,短期业绩高增具 有较高确定性;

长期来看,公司产品外延应用场景多样,公司积极投入新品、技术研发,未来在物联网、工业等市场的发展空间广阔。

基于公司短期业绩增长的较高确定性及中长期的业绩高弹性,我们认为可以给予一定的估值溢价。

我们预计公司2021-2023年分别实现营收23.04/38.12/55.27亿元,归母净利润2.46/4.88/7.47 亿元,对应EPS分别为1.48/2.93/4.48元,对应PE分别为155/78/51倍。

5. 风险提示

市场竞争加剧;汇率波动;技术迭代进度不及预期;终端需求不及预期;核心技术人才流失风险;原材料价格超预期上涨;下游客户集中风险。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号