-

半年净利同比增418%,黄金线路京沪高铁的至暗时刻过去了吗?

老范说评 / 2021-10-18 17:16 发布

京沪高铁在A股上市不久后,便开启了无休止的下跌,从最高点到最低点的跌幅达46%。资金的撤退除了受疫情影响,还有对公司成长性的担忧。从8月底起,股价一改颓势,几根放量的大阳线让投资者看到了希望。那么,这次是下跌的中继还是反转的枢纽呢?

01毛利率回升增强了公司的盈利能力

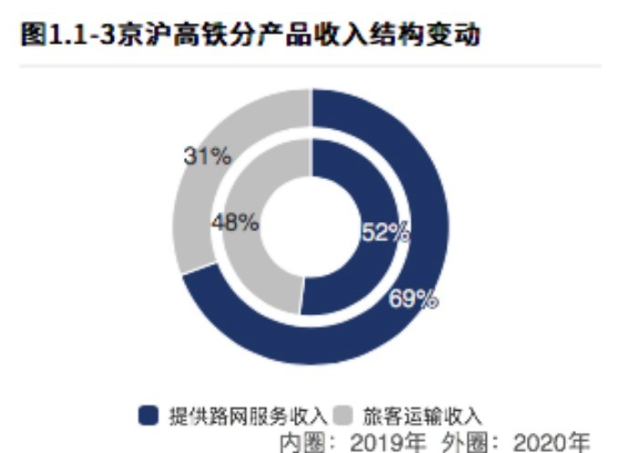

京沪高铁是一条连接帝都与魔都的重要高铁路线,全长1318公里,设24个站点。公司的主营业务比较简单,一是收取票价,即客运收入;二是收取其他列车的过路费,即路网服务收入。从收入占比来看,除了2020年受疫情的严重影响外,两项主营业务近年来的收入占比大体是一半一半,2020年受疫情影响公司的客运收入占比大幅减少。

数据来源:财报罗盘 智能财报分析系统

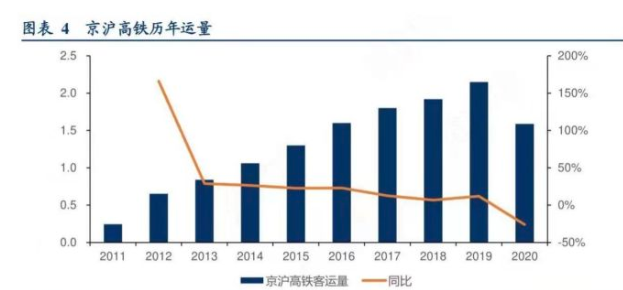

京沪高铁自建成通车以来,客运量逐年攀升,2020年初突如其来的疫情打破了这一趋势。公司2020年的总客运量约1.6亿人,同比下降约27%。

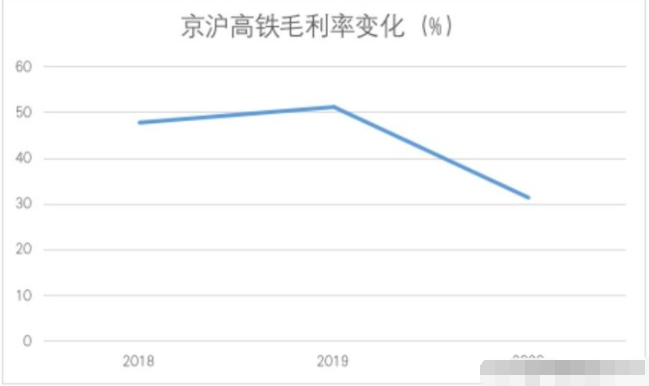

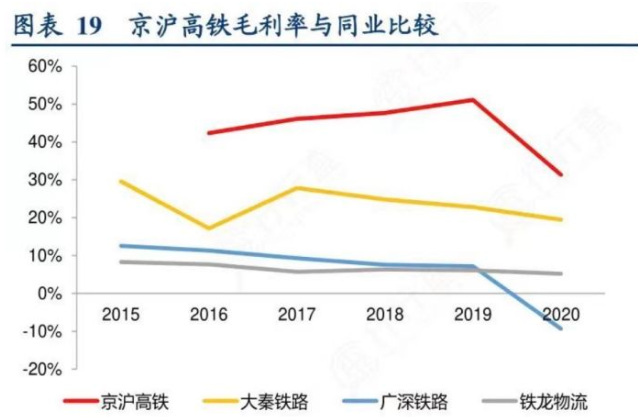

客流量的极速减少,致使公司营收大打折扣,毛利率也大幅下降。2019年公司综合毛利率高达51.1%,2020年综合毛利率降到了31.3%,降幅达38.7%。

数据来源:公司财报汇总

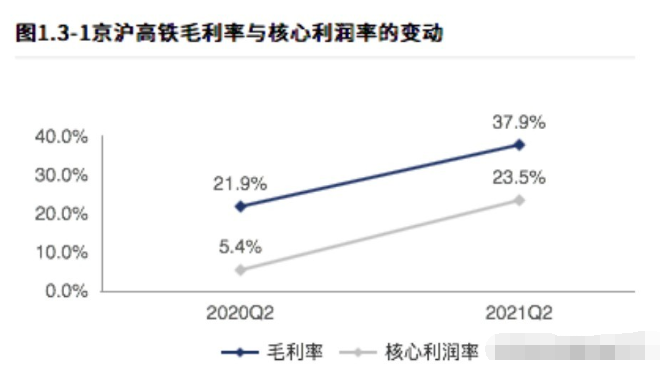

2021年,随着我国疫苗接种量的逐步提升,国内的疫情控制情况良好,铁路客流量稳步回升,盈利能力逐渐转暖。2021年半年报显示,公司毛利率为37.86%,同比上升15.9个百分点,增幅达73.07%,公司竞争力回升。

毛利率的提高增强了公司的盈利能力,京沪高铁2021年上半年实现净利润27.43亿元,同比增长417.28%;上半年核心利润35.5亿元,核心利润率上升18.09个百分点,增幅为334.66%,盈利能力大幅改善。

虽说今年疫情状况有所改善,但对公司还是存在影响,公司2019年上半年的净利润为53.37亿元,将近今年上半年净利润的2倍,当下的业绩水平还没恢复到2019年的水平,仍有较大提升空间。

02京沪高铁的位置优势

一个铁路运输公司的盈利能力,很大程度上取决于该公司铁路网所处的位置。其实不光是铁路运输,整个交通运输行业都有这样的特性,比如上海机场、大秦铁路等,都是因为公司的运输路线处在关键的地理位置,因此盈利能力都比较好。

京沪高铁也是如此,公司的铁路网纵贯北京、天津、上海三大直辖市,连接“京津冀”和“长三角”两大经济区。公司控股的京福安徽,处于“八横八纵”南北通道和东西通道的交汇点,连接上海、南京、杭州、合肥等主要城市,客流量较大。

优越的地理位置使得京沪高铁的客座率和固定资产使用效率远高于同行业的其他高铁运输公司,高客座率和高固定资产使用效率会使公司的毛利率处在较高的水平,盈利能力也随之增强。由于京沪高铁沿线人口密度大,且经济发展都较好,客流量源源不断,因此京沪高铁的毛利率一直处于领先低位,京沪高铁也一度被人们称为“中国乃至世界上最赚钱的高铁”。京沪高铁在建成通车后,三年便实现了盈利,是国内率先盈利的高铁线路。

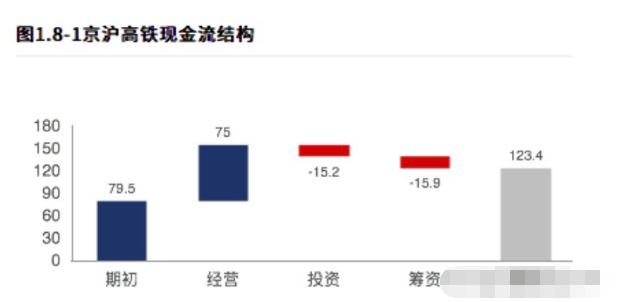

高盈利能力使得公司的造血能力很强,公司的经营性现金流较为充足,即使在2020年,公司都有126亿元的经营性现金流净额。公司2021年半年报显示,公司上半年实现经营性现金流净流入75.04亿元,公司现金流状态较好。

数据来源:财报罗盘 智能财报分析系统

反观同行业的高铁公司,绝大多数处于亏损状态。因为高铁前期的投资巨大,单是融资带来的利息就是非常大的一笔钱,加上为了保障安全的各种维修养护费用、电费等运营费用,导致高铁的成本非常高。如若不是处在客流量大的位置,亏损就是家常便饭了。

美国的高铁现状印证了这一点,美国当前的高铁建设比较落后,但并非是技术问题,而是市场不认可。美国人口密度较小,高铁的客座率较低,高铁资源闲置现象很严重,难以形成规模效应,因此亏损是大概率事件。而美国又是资本主义国家,亏本的买卖政府也不愿意做,这也就导致了高铁产业的落后。从这里我们可以看出位置优势在交通运输行业中的重要性,可以说一个交通运输公司的盈利能力的大小,很大程度上取决于所处的位置。

03京沪高铁还有多少成长空间?

当下在京沪高铁上运行的列车密度处于较高水平,提升空间有限。

高铁最重要的是安全,京沪高铁铁路网上运行的列车平均发车间隔只有不到5分钟,被人们成为“高铁中的公交车“,为防止安全事故的发生,很难再提高列车密度了。因此从固定资产使用效率的角度来看,京沪高铁的提升空间有限。

京沪高铁当前的全线客座率已超过80%,也处于较高水平,基本达到了饱和状态,客座率提升空间也有限。

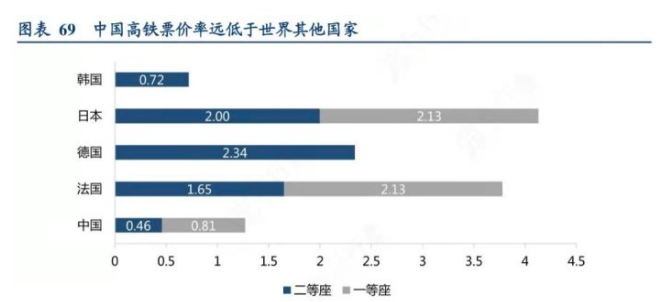

2020年12月,京沪高铁为了提高公司利润,开始实行浮动票价,根据客流情况,区分季节、时段、席别、区段等,简单来说就是出行人数增加时涨价,出行人数减少时降价。这一招出来后,未来公司在产品价格上也没有多少文章可做了,因为我们是社会主义国家,高铁的建设是为民生服务的,国家的着眼点是带动沿线经济的发展,赚钱并不是首要目的,因此大幅度涨价的可能性很小。

从当下的高铁票价率就可以看出这一点,一直以来中国高铁的票价率(票价率和票价是正相关的)都远低于其他国家,这说明我们国家考虑更多的是民生和整体经济发展,而非公司自身的盈利。

京沪二线是近几年的一个热点,目前尚未完全建成,需要注意的是,京沪二线并非京沪高铁出资修建,在国家铁路系统中,没有京沪高铁二线这一称谓,它是由不同路段拼接而成的。

至于京沪二线对京沪高铁的影响,不少人认为京沪二线会与京沪高铁形成竞争关系,不利于京沪高铁的业绩。但个人认为这种竞争关系并不存在或可以忽略不计,站在国家的角度来看,国家不可能在一条高铁旁边修另一条高铁与之竞争,这对谁也没好处。上面我们分析到京沪高铁的客座率和列车密度都处于较高水平,京沪高铁有种“供不应求”的感觉,因此京沪二线抢占京沪高铁客流量的说法不成立。

04收购京福安徽,是福还是祸?

2020年初,京沪高铁斥资500亿收购京福安徽65.0759%的股权,京沪高铁高管表示,京沪高铁是一条单线,收购京福安徽后,公司铁路路线将拓展为一个运输网,对公司未来的成长有很大的帮助。

图片来源:百度APP

然而,京福安徽客流量较少,近年来的经营一直处于亏损状态。京沪高铁收购京福安徽,给人一种带了个“拖油瓶“的感觉,收购后整体的固定资产使用效率和客座率下降,公司的毛利率、净资产收益率等各项利润指标都会受到影响,即便京福安徽日后盈利了,公司整体的投资价值也会有所折扣,这也是资金离场的一个重要原因。

从投资的角度来看,收购京福安徽或许对公司没有多少好处,但决策者和投资者的站位不一样,这次收购更大的意义在于带动区域高铁的发展,进而对区域经济起到推动作用,从这个角度来看,京沪高铁无愧于国之重器。

05近期股价异动,能否时来运转?

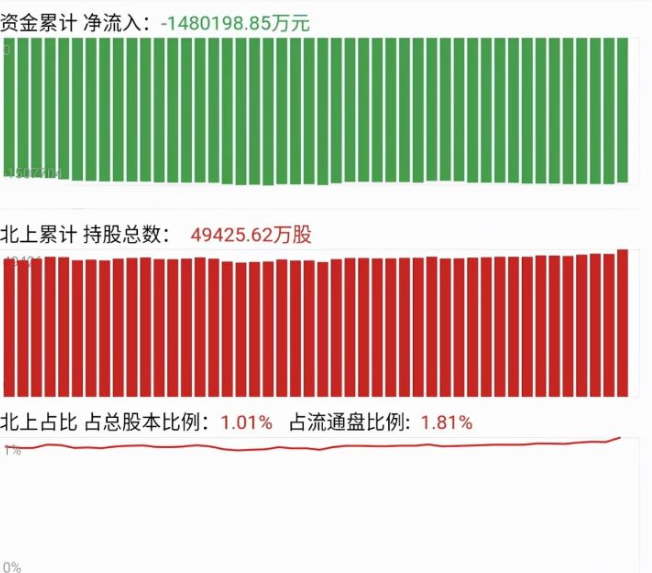

京沪高铁自2020年1月份上市以来,逐渐被大资金抛弃,日K线逐渐形成了下降通道,区间最大跌幅超40%。从今年7月28日至今,资金累计净流出148亿元,但值得注意的是,北上资金近期在逐渐流入,这次会把“聪明资金”北上也套住吗?

数据来源:市值罗盘APP

短期来看,公司非控股股东从2021年10月21日至2022年3月31日进行减持,拟减持股数不超过12.49亿股,股价短期面临减持风险。

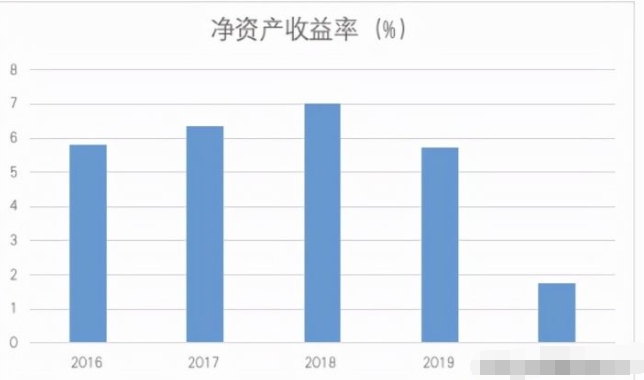

公司当前的市盈率为44.67,从公司自身的历史估值来看,估值处于合理水平。但从公司的成长性来看,公司未来的业绩没有太大的增长空间,利润有明显的天花板,加上公司的净资产收益率常年不到8%,或许当下的估值已经充分反应了未来的成长预期。

数据来源:公司财报汇总

放眼全球,因为京沪高铁所处的位置比较特殊,因此和京沪高铁具有可比性的高铁企业并不多,日本新干线和京沪高铁的可比性最高。

日本新干线和京沪高铁一样,同时具有公益属性和商业属性(即公司的目的并不完全是盈利,它还承担了一定的社会责任)。纵观日本新干线近十余年的估值,它的估值水平总是低于日本私营铁路,主要原因就在于公司具有公益属性,要想提升估值水平,就要更加重视公司的商业属性,把盈利摆在更高的位置。

而京沪高铁的公益属性相比于日本新干线是有过之而无不及,从高铁票价就可以看出来这一点,那么,京沪高铁的估值会像日本新干线一样萎靡不振么?这只能交给时间去验证了。

结语

京沪高铁的地理位置得天独厚,是中国最赚钱的高铁,虽说未来的业绩确定性较高,但它的列车密度、客座率和票价的改善空间较小,业绩增长空间有限,未来业绩表现会偏平稳。股价经过一年多的下跌,现在慢慢走出下跌通道,资金也有介入的迹象,但短期存在减持风险。从长远来看,受成长空间、公益属性、ROE等的影响,被视为核心资产的京沪高铁或许也只是稳健投资者的选择。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号