-

利润增7倍股价腰斩,一数据把富满电子与圣邦股份冰火两重之脉搏

老范说评 / 2021-10-18 17:06 发布

目前进入三季报披露期,除了个别公司披露了正式的三季报外,大部分只是对外披露了业绩预告。不过因为部分公司业绩预告不及市场预期,近期这些公司的股价出现较大波动。比如富满电子(300671.SZ)三季度净利润中枢按1.89亿元计算,环比下降26%,最近五个交易日股价下跌20.11%。

模拟芯片龙头公司圣邦股份(300661.SZ)前三季度净利润4.24-4.60亿元,同比增长105%-122%,但三季度公司净利润为1.64-2.0亿元,按净利润中枢1.82亿元计算,环比下降1.62%,也出现负增长。但公司近五个交易日股价上涨6.68%,并未受到第三季度业绩下滑的影响。

半导体板块自2018年至今主要靠两条逻辑驱动,第一条是华为中兴被卡脖子以来的国产替代,第二条是缺芯带来的涨价预期。笔者对圣邦股份、富满电子和晶盛机电的三季度业绩计算后发现,晶盛机电受下游硅片厂商积极扩产拉动,季度净利润仍处于高位水平,而圣邦股份和富满电子的季度净利润增速已经放缓,拐点已现,未来股价驱动力或将从涨价预期转向国产替代。逻辑转换后,股价是否仍有上涨动力,或许将与公司研发实力、产品线品类、客户资源等有关,这就涉及到公司的硬核程度了。

涨价预期不再,富满电子股价提前反应

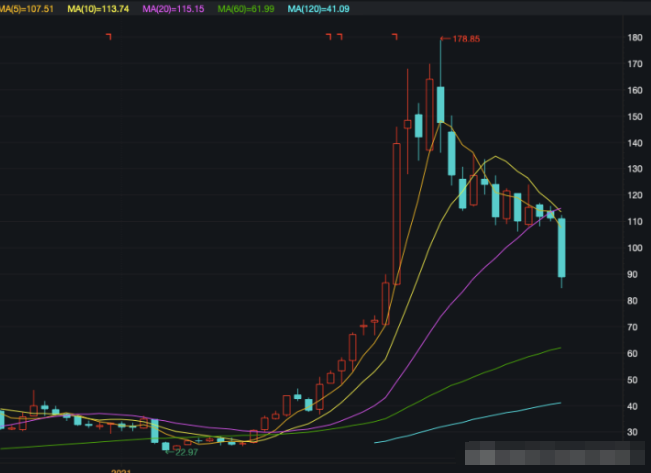

周K线来看,富满电子股价自7月份创178.85元的历史高点后持续下跌,本周公司股价下跌20.11%,收盘于88.92元,较7月份最高点已经腰斩:

资料来源:富满电子股价走势(周K),Wind股票,阿尔法经济研究

业绩预告来看,公司前三季度实现净利润4.95-5.15亿元,同比增长704.54%-737.04%。第三季度公司净利润1.79-2.0亿元,同比增长382.97%-436.99%,但较第二季度的2.55亿元,已经环比出现负增长。以第三季度1.89亿元的中枢净利润与第二季度进行对比,环比下降25.88%,虽然同比仍然实现了410.81%的增长。

笔者发现富满电子的股价季度涨跌幅与净利润增速有较高相关性,季度股价涨跌幅与季度净利润同比增速的相关性为0.74,与净利润环比增速的相关性为0.79,因此可以通过这种相关性预判其股价走势。富满电子虽然一季度净利润同比增速为831.5%,环比增速为58%,但股价在第二季度才大幅上涨,涨幅高达382.73%,翻了三倍。公司二季度净利润增速创历史记录,同比增速高达1323%,环比增速313.85%:

资料来源:富满电子季度业绩与股价走势,Wind股票/公司公告,阿尔法经济研究

富满电子主要产品包括用于照明和显示的LED驱动芯片、电源管理类芯片和MOSFET等,其中LED驱动芯片业务增长最快,收入规模从2020年上半年的1.13亿元增长至今年上半年的5.03亿元,毛利率52.88%,同比增长34个百分点。

公司的盈利能力已经处于历史最高水平。上半年公司毛利率51.99%,净利率37.01%。三季度业绩预告中公司没有披露营收,但因为净利润环比下降,净利率也会相应下降,公司业绩增速、盈利水平三季度将拐头向下。

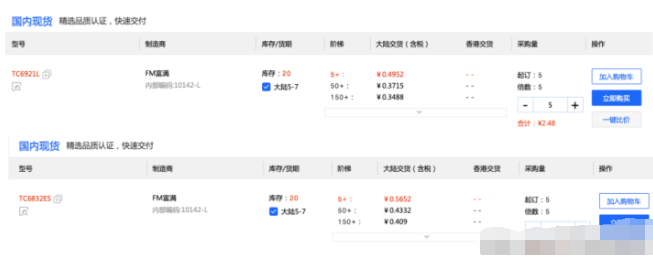

富满电子是国内MiniLED芯片主流供应商之一,得益于MiniLED行业的需求驱动,公司产品价格也水涨船高。7月份东吴证券发布的研报显示,公司TC6921L和TC6832ES两款芯片5个起订价格分别为0.4727元和0.5017元,笔者16号在猎芯网上查询的这两款芯片价格为0.4952元和0.5652元,价格确实上涨不少。

资料来源:富满电子芯片价格,猎芯网整理,阿尔法经济研究

不过笔者看到相关消息,有记者在8月份查询这两款芯片的价格时,其价格也分别为0.4952元和0.5652元,也就是说过去这两个月里公司的芯片价格已经涨不动了。换句话说富满电子芯片涨价预期没有了。

涨价预期不再,一方面说明行业供需矛盾逐步缓解,另一方面公司也很难通过提价来增厚业绩,未来公司的业绩增速会进一步放缓,股价也将伴随业绩增速放缓而回落。

圣邦股份业绩拐点已现,晶盛机电受产能扩张仍大踏步增长

模拟芯片龙头圣邦股份业绩预告显示,公司前三季度实现净利润4.24-4.60亿元,同比增长105.03%-122.35%;第三季度实现净利润1.64-2.0亿元,同比增长60%-95%。虽然公司净利润同样保持高速增长,但与二季度比较,第三季度净利润增速也出现回落:

资料来源:圣邦股份季度业绩与股价涨跌幅,Wind股票/公司公告,阿尔法经济研究

不过圣邦股份股价走势与业绩增速相关性较低,2019年一季度以来其季度股价涨跌幅与季度净利润同比增速的相关系数为0.07,与季度净利润环比增速的相关系数为0.34。作为模拟芯片龙头,圣邦股份19年二三季度净利润环比增速虽然放缓,但在国产替代逻辑下股价一路走高。

但是测算去年三季度至今年三季度的业绩增速与股价涨跌幅会发现,这期间公司股价季度涨跌幅与季度净利润环比增速相关系数为0.8,与季度净利润同比增速的相关系数为0.14,因此这期间股价主要驱动力仍然来自涨价预期。

国产替代还是涨价预期?就看谁占主导了。

资料来源:圣邦股份股价走势(月K),Wind股票,阿尔法经济研究

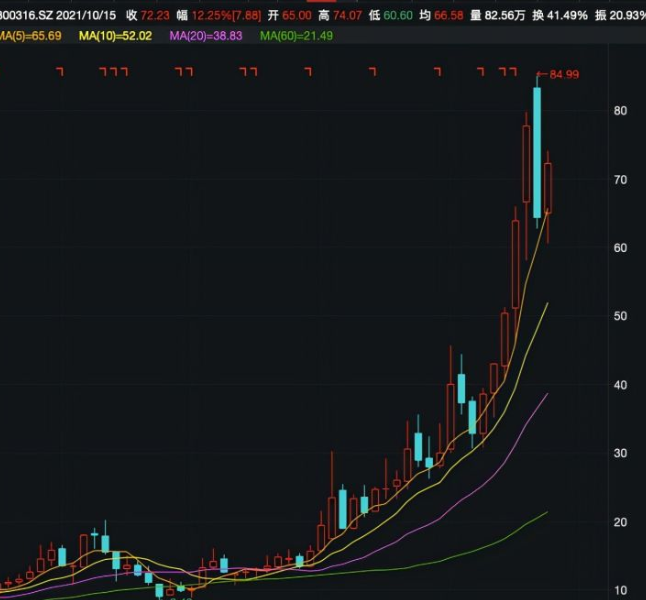

三季度圣邦股份净利润环比增速放缓,股价也出现一定下跌,但总体上还是比较抗揍的。今年除了一季度下跌12.32%,二季度、三季度和四季度的涨幅分别为64.16%、31.65%和3.14%,年初至今上涨95.46%,接近翻倍。

晶盛机电是一家设备厂商,公司围绕硅、碳化硅和蓝宝石三大主要半导体材料开发出包括晶体生长设备、晶体加工设备、晶片加工设备和CVD设备等在内的一系列关键设备,并适度延伸到材料领域。公司设备主要用于集成电路、光伏、LED和工业4.0等领域,业绩与下游光伏、硅片厂商产能扩产紧密相关。

业绩预告来看,晶盛机电前三季度净利润10.74-11.78亿元,同比增长105%-125%;第三季度净利润4.73-5.78亿元,同比增长91.34%-133.68%。在业绩预告中公司提到,受益于光伏行业下游硅片厂商积极推进扩展进度,公司积极把握市场机遇,……实现订单量、营业收入规模及经营业绩同比大幅增长。同时公司半导体设备业务和蓝宝石材料业务也取得快速发展,为公司经营业绩增长作出积极贡献。

第三季度以中枢5.26亿元的净利润计算,公司净利润同比增长113.82%,环比增长63.86%,同比有10个百分点左右的下滑,但环比增速加快:

资料来源:晶盛机电业绩与股价涨跌幅,Wind股票/公司公告,阿尔法经济研究

晶盛机电是国内长晶设备龙头,囊括了除隆基股份以外90%的销售市场份额,2021年1-8月新签订单140亿元,全年新签订单将超过200亿,是2020年新签订单的3.3倍,长期增长动力仍在。

在股价表现上,公司的季度股价涨幅与季度净利润环比和同比增速相关性均较低,驱动公司股价的两个动力,第一要看光伏扩产进度,第二是半导体业务进展,特别是光伏扩产进度更为重要。

资料来源:晶盛机电股价走势(月K),Wind股票,阿尔法经济研究

综上所述,富满电子因为涨价预期不再,业绩拐点向下,未来股价也将伴随业绩放缓而回落;圣邦股份等细分赛道的龙头有国产替代和涨价预期两条线互相支撑,即便未来业绩增速放缓,国产替代这一逻辑仍在,公司股价仍有向上的动力,这对思瑞浦等个别公司也适用。

晶盛机电是设备厂商,其将受益于下游行业产能扩张。范围拓展到光伏、半导体等泛半导体领域,这一逻辑也适用于北方华创、中微公司等设备厂商,再叠加国产替代逻辑,未来仍有向上的动力。

不过相比半导体设备,光伏设备的技术壁垒要低。另外结合光伏硅片产能扩张情况来看,2021年单晶硅片产能或达到210GW,远超全年160GW的光伏装机需求,未来行业将面临产能过剩压力。如果下游光伏硅片扩产进度不及预期,仅凭半导体业务逻辑恐难支撑其股价,高位站岗风险仍然存在。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号