-

宏微科技:功率半导体IGBT新秀 又一个斯达半导?

老范说评 / 2021-10-13 17:17 发布

功率半导体IGBT是近三年来半导体行业里最亮眼的一支,斯达半导(603290)、士兰微(600460)等一直保持单边上涨趋势。近期,市场又迎来一家功率半导体---宏微科技(688711),我们来看一下它的基本面以及整个行业的发展趋势。

来源:首创证券

宏微科技(688711)

宏微科技成立于2006年8月,是国内第一批IGBT公司(比亚迪半导体成立于2004年,斯达半导成立于2005年)。公司专注于以IGBT、FRED为主的功率半导体芯片、单管、模块和电源模组的设计、研发、生产和销售。

公司产品涵盖IGBT、FRED芯片及单管产品100余种,IGBT、FRED、整流二极管及晶闸管等模块产品400余种。其中,IGBT单管芯片全部来自自研,模块产品芯片自研外购并举,自研产品性能与工艺技术处于行业先进水平。

产品应用领域

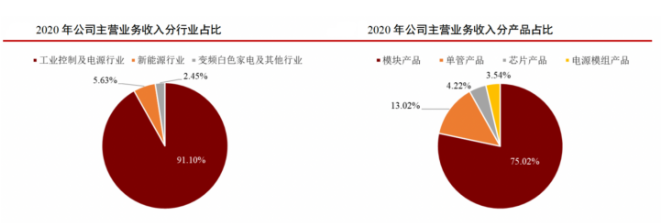

2020年,公司来自工业控制、新能源及变频白色家电领域收入分别为3.02亿元、1866.83万元以及812.79万元,占收入比重分别为91.10%、5.63%以及2.45%。工业控制领域,主要用在变频器、逆变电焊机、UPS 电源上;新能源领域,主要应用于光伏逆变器以及新能源大巴汽车空调、充电桩等;变频白色家电领域,应用在空调、电冰箱、微波炉等领域。

产品形态

公司产品分为芯片、单管以及模块。2020年模块产品实现收入2.49亿元,占收入比重为75.02%;单管产品收入4,317万元,占收入比重为13.02%;芯片产品收入1,400万元,占收入比重4.22%。模块和单管核心都是IGBT和FRED芯片,公司单管所用芯片均为自研,模块所用芯片自研和外购并举。

公司自研芯片采用Fabless模式生产,外购芯片主要采购英飞凌等芯片供应商。IGBT芯片主要由华虹宏力、Newport Wafer Fab Limited负责代工,公司负责提供IGBT芯片设计方案,代工厂自行采购硅片等原材料进行加工制造;FRED芯片主要由华润华晶负责代工,公司负责提供芯片设计方案以及硅片材料。

公司模块产品采用自产模式,单管封装采取委托加工。公司拥有模块产品封装与测试生产线,通过自有生产线对功率半导体芯片进行模块化封装与测试,最终形成模块产品。由于国内从事单管产品封装厂家较多,公司将单管产品的封装与测试环节委托给封测厂商进行代工。

自研能力处于行业先进水平

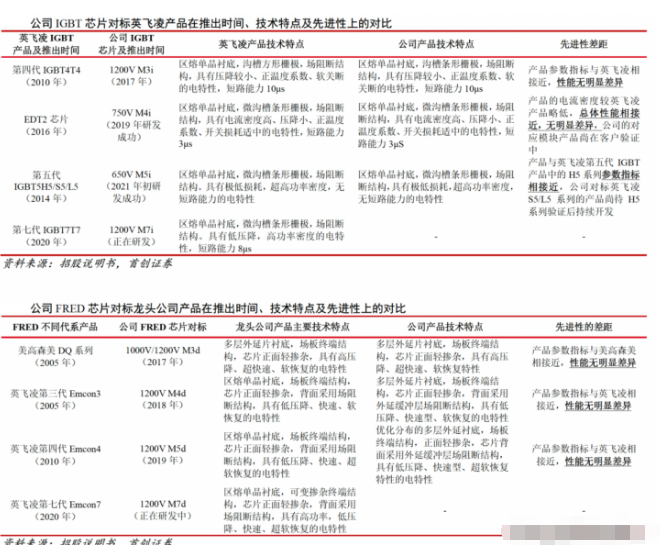

公司成功开发的宏微第三代M3i、宏微第四代M4i的IGBT以及FRED产品等,各项性能指标均达到行业先进技术水平。IGBT、FRED芯片相关技术指标与行业领袖英飞凌同规格产品关键参数较为接近,可比公司斯达半导和公司均采用以英飞凌为代表的国际先进的IGBT 沟槽场阻断技术,两者技术水平相近。公司研发技术能力在行业内具有较强竞争力。

自研芯片领域,公司与行业龙头的代差逐渐缩短。从最初与美高森美DQ产品的代差相差12年,到如今对标英飞凌EDT2产品代差仅为3年。公司研发实力不断增强,与龙头公司产品代差逐渐缩短。目前公司对标英飞凌2020年推出的第七代IGBT以及FRED芯片正在研发过程中。

公司已积累多项核心技术。其中,芯片领域的核心技术主要包括微细沟槽栅、多层场阻断层、虚拟元胞、逆导集成结构等IGBT芯片设计及制造技术;多层梯度外延结构、局部少子寿命控制技术等FRED芯片设计及制造技术;高可靠终端设计等高压MOSFET芯片设计及制造技术等。

创始人科班出身

公司董事长赵善麒博士毕业于吉林大学半导体专业,是国内第一位电力半导体器件博士。同时,赵先生是国家级特聘专家、“国务院突出贡献专家特殊津贴”获得者,曾获得国家发明奖1项,部、省级科技奖各1项,发表学术论文30余篇,出版专著2部。赵先生在功率半导体行业从业三十余年,曾任美国APT公司资深高级工程师,拥有丰富的产业经验。

2010年,公司获得国家发改委授牌的“国家高技术产业化示范工程基地”;2013年获得江苏省科技厅授予的“江苏省新型高频电力半导体器件工程技术研究中心”;2016年获得“江苏省认定企业技术中心”称号。公司作为主要起草单位之一,参与多项国家IGBT相关标准的制定。

公司正在研发的第五代MPT IGBT 芯片650V超快速系列(对标英飞凌第五代H5 650V)已有样品产出,正在客户试用中,后续可系列化地拓展电流规格并结合单管和模块不同的封装形式实现国产替代和批量销售。

客户情况

工控领域,公司主要客户包括台达集团、汇川技术、合康新能等多家变频器行业领军企业,以及佳士科技、奥太集团、上海沪工等多家知名电焊机行业企业。在新能源领域,公司主要客户群有盛弘股份、科士达、英可瑞、华为等企业。公司绑定下游优质大客户,成长无忧。

2020年2月,公司与华为技术签订了《关于光伏IGBT 产品的合作协议》。合同期限至2025 年12月31日。

公司车规级IGBT模块GV系列产品已实现对臻驱科技(上海)有限公司小批量供货,2019与2020年分别实现销售收入39.50万元和122.76万元,部分客户汇川技术、蜂巢电驱动科技河北有限公司(长城汽车子公司)和麦格米特尚在对GV系列产品进行产品认证。目前我国车规级IGBT 特别是电机驱动控制系统中的IGBT模块依旧主要依赖进口,国产厂商份额较低,未来市场潜力巨大。

财务业绩

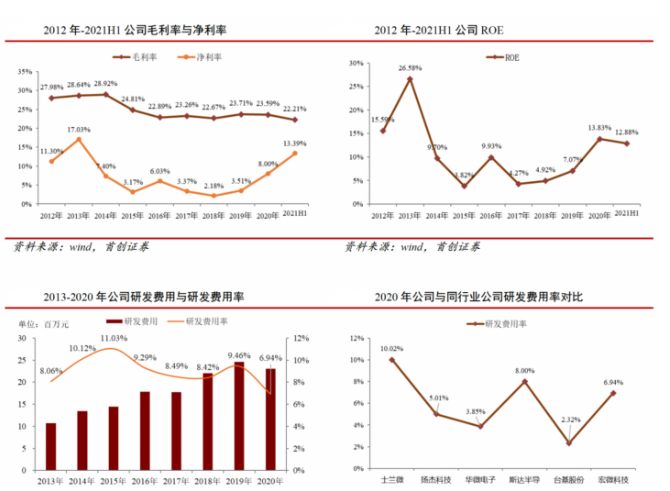

2020年,公司实现营业收入3.32亿元,同比增长27.69%;归母净利润2,663.79万元,同比增长137.62%。随着经济逐渐恢复,在全球缺芯背景下,公司2021年上半年收入利

润高速增长。2021H1实现收入2.34亿元,同比增长65.54%;归母净利润3,178.76万元,同比增长199.21%,2021上半年净利润已超过2020全年。

毛利率方面,2021H1毛利率22.21%,净利润率13.39%,净利润率较2020年大幅提升了5.39pct。2021H1公司ROE为12.88%。公司保持较高水平的研发投入,2020年公司研发费用率为6.94%。

行业趋势

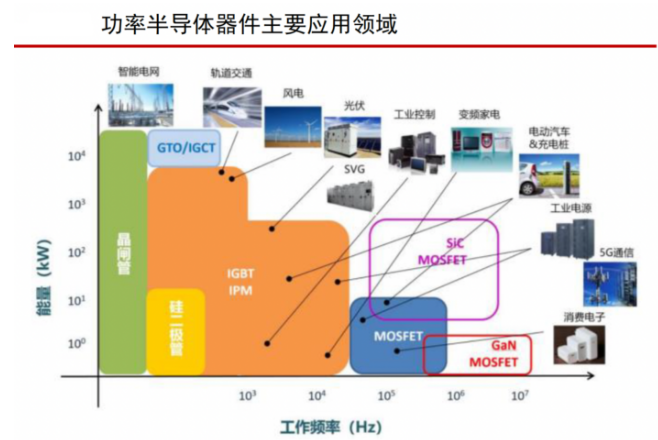

IGBT是功率半导体的一种。功率半导体器件,主要以电能为处理对象,通过电力电子技术对电能的变压、变流和变频,实现高效率和高品质用电。从发电、输电、变电、配电到用电,电力经过电力电子技术处理,将发出来的“粗电”变成“精电”时才能使用。功率半导体器件是构成电力电子变换装置的核心器件和“CPU”。

IGBT是电力电子技术第三次革命代表性产品。IGBT全称为绝缘栅双极型晶体管,是由BJT(双极型三极管)和MOSFET(绝缘栅型场效应管)组成的复合全控型电压驱动式功率半导体器件,兼有MOSFET的高输入阻抗和GTR的低导通压降两方面的优点。其能够根据工业装置中的信号指令来调节电路中的电压、电流、频率、相位等,以实现精准调控的目的。

IGBT是功率器件中应用范围最广的元器件。功率半导体器件作为不可替代的基础性产品,广泛应用于工业控制、新能源发电和电能质量管理、汽车电子和汽车充电桩等领域,尤其是在大功率、大电流、高频高速、低噪声等应用领域起着无法替代的关键作用。凡是涉及到高压电的地方就需要功率器件,电压范围大到智能电网、轨道交通,小到消费电子充电器。

我国需求增速高于全球

根据IHS Markit报告,2018年全球IGBT市场规模约为62亿美金,2012-2018年复合增长率达11.65%。

受益于新能源汽车、新能源发电、“十三五”节能环保产业发展规划等一系列国家政策措施的支持下,我国IGBT市场需求快速增长。2012-2019年复合增长率为14.52%。根据集邦咨询预测,中国IGBT市场规模将持续增长,到2025年中国IGBT市场规模将达到522亿人民币,2018-2025年复合增长率达19.96%。

根据Trendforce 统计,2018年我国IGBT市场下游应用领域中,新能源汽车占比最高为31%,是我国IGBT 最大应用领域。在碳中和背景下,新能源发电和新能源汽车等领域发展迅速,对IGBT模块需求逐步扩大,新兴行业的加速发展将持续推动IGBT市场的快速增长。

IGBT是光伏和风力发电逆变器的核心器件,占逆变器价值量10%-15%。而2020年全球光伏发电装机容量将达736.62GW,同比增长20.48%。我国2020年累计装机有望达516GW,同比增长50%,装机容量位居世界第一。国家统计局预测至2025年,中国新能源发电通过柔性输电并网比例将会提升至71%,中国新能源发电IGBT市场规模将会增加到14.4亿元。

新能源车领域,根据英飞凌年报显示,新能源汽车中功率半导体器件的价值量约为传统燃油车的5倍以上。其中,IGBT约占新能源汽车电控系统成本的37%,是电控系统中最核心的电子器件之一。根据EVtank预测,2025年我国新能源汽车IGBT市场规模将达165亿元,2020-2025年CAGR为31.48%。

工控领域,功率半导体是电机控制核心器件,应用领域包括变频器、逆变焊机、电磁感应加热、工业电源等。根据集邦咨询数据,2019年全球工业控制IGBT市场规模约为140亿元,其中我国工业控制IGBT市场规模约为30亿元,预计到2025年全球工业控制IGBT市场规模将达到170亿元。

另外,在变频器市场、电焊机市场方面,核心器件的功率半导体也有望快速增长。

IGBT国产替代空间大

全球IGBT市场由国外企业主导且集中度较高。国际厂商起步早,研发投入大,形成了较高的专利壁垒,且国外高端制造业水平较高一定程度上支撑了国际厂商的技术优势。

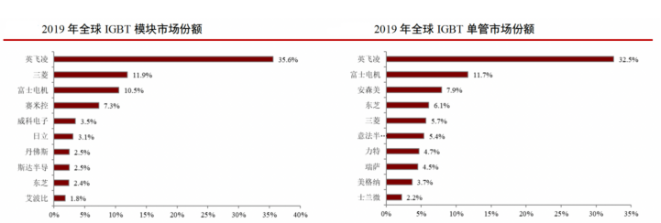

根据IHS Markit数据,2019年全球IGBT模块市占率排名前五的企业分别为英飞凌、三菱、富士、赛米控、威科电子,合计占据了全球68.8%的市场份额。同时,3300V以上的高端IGBT市场,海外厂商优势地位十分明显。

我国IGBT行业起步较晚,工艺基础较为薄弱,至今仍依赖进口,市场主要由欧洲、日本及美国企业占领。同时,国内企业由于芯片供应主要源于国外,制约性较强,因此发展较为缓慢。国内从事IGBT生产企业较少,主要包括斯达半导(603290)、华微电子(600360)、宏微科技(688711)、中车时代、比亚迪半导体等少数几家企业。

我国企业主要提供以二极管、晶闸管、低压MOSFET等低功率半导体器件为主,而在新型功率器件如MOSFET、IGBT、FRED、高压MOSFET为代表的高技术、高附加值、市场份额更大的中高档领域,国外企业拥有绝对的竞争优势,国内市场需大量依赖进口,与国外企业存在较大差距。

我国IGBT自给率超过10%并逐渐增长,预计2024年我国IGBT行业产量将达到0.78亿只,需求量约为1.96亿只。2018-2020年,我国IGBT行业自给率分别为14.12%、16.32%和18.36%。

总的来看,我国IGBT行业仍存在巨大供需缺口。基于国家相关政策中提出核心元器件国产化的要求,国产替代将是未来IGBT行业发展的主旋律。

风险提示:客户导入不及预期、毛利率提升不及预期、研发不及预期。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号