-

工业富联:工业互联网的红旗还扛得住吗?

老范说评 / 2021-10-13 16:54 发布

说到富士康工业互联网股份有限公司(以下简称:工业富联),你最先想到的可能是“苹果代工厂”、“流水线”等等字眼,固然工业富联从代工iPhone等智能手机起家,但它没有甘心止步于此。

公司依托中国在5G领域的国际领先地位和构建数字经济的有利政策环境,将云计算、人工智能和大数据引入智能制造业,构建工业互联网赋能平台,助力实体经济提效升级。

2021年以来,资本市场上工业富联股价上半年短期走高后转而进入下跌通道,截至9月30日,年内股价下跌13.25%,科技属性日益显著和研发实力的增加似乎并没有起到稳定投资者信心的作用,“先进制造+工业互联网”的新业态能够缔造一个工业互联网领域的灯塔吗?

01发展战略明确,业务驱动力强劲

发展战略规划直接体现了公司董事会和管理层对当下社会发展环境、政策演变路径和公司商业生态建设的前瞻性思考,对于公司长期的发展和壮大意义非凡。

工业富联作为一家总部位于中国改革排头兵—深圳的上市公司,早在成立之初就构想了工业互联网发展思路,依托深耕多年具备领先优势的通信网络移动设备加工制造业务,制定了“智能制造+工业互联网”双轮驱动发展战略。

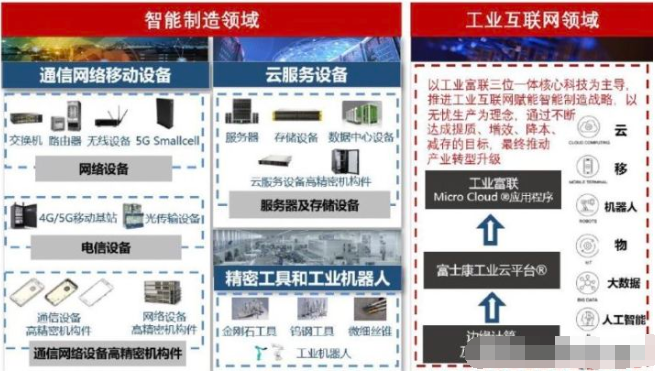

目前,公司主要业务分为三个部分:通信及移动网络设备、云计算、工业互联网。

图片来源:公司年报、国盛证券研究所

2018年召开的经济工作会议将5G、人工智能、工业互联网和物联网列入新型基础设施建设范畴,从国家层面鼓励相关产业发展,新基建概念的提出进一步明确了下一阶段的中国经济增长新看点和主要发展方向。

全球疫情爆发加速了企业和相关服务数字化转型的进程,5G通信技术的发展进一步扩大了全球移动设备的需求,公司凭借通信和网络移动设备的研发和制造实力,成为全球多家运营商网络和智能终端设备厂商的供应商,通信和移动网络设备业务销售情况明显改善,市场优势得到进一步巩固。

云服务板块,全球服务器市场受到在线办公、在线教育、网络购物和数字化服务方式的影响保持高速增长,根据IDC2020年10月全球云服务市场报告显示,2019年到2024年全球云服务市场产值将从3,363 亿美元增长至1万亿美元,年复合增长率15.7%,成长性强劲。

图片来源:DIGITIMES Research

公司在云服务器领域提供从产品设计、技术开发、关键零组件、系统组建、运筹管理的一条龙式服务,主要客户涵盖服务器市场主流厂商,行业地位显著,未来销量稳定性较高。

图片来源:赛迪顾问

工业互联网业务依托前期通信设备制造积累的优秀合作关系和客户资源,从“三硬”和“三软”两个角度构建工业互联网平台,目前工业富联已与超过 50 家重要客户进行了工业互联网服务方面的合作,包括敏实集团、中信戴卡、中车集团等,领域横跨汽车及零部件、家装卫浴、烟草、水泥、纺织及能源等行业。

图片来源:国盛证券研究所

通过以上分析可以看到,公司业务主要集中于数字化服务和先进制造领域,集中度较高,专业性持续增加,技术壁垒逐渐加厚。在外部环境不稳定性增加,竞争加剧的情况下,前期积累的业务优势将为公司带来难得的发展契机,业务驱动力显著,增长性良好。

02工业互联网建设如火如荼,深入实践“灯塔”方案

细细品味公司的名称之后不难发现,公司对于工业互联网行业的发展十分重要并看好,并一直身体力行地在加大工业互联网业务的研发投入和市场拓展力度。

工业互联网的发展逻辑归根到底在于我国经济从过去简单粗放式的总量视角切换到了注重结构合理与均衡,追求高质量发展的新视角。

要想实现经济的高质量发展就要下大力气解决我国现在经济面临的突出问题,工业和制造业作为实体经济的重要组成部分,长期以来存在着创新能力不强,部门协调性较差,资源管理能力较弱等诸多问题,而互联网和大数据等新技术为这一问题提供了解决的可能工具。

我国工业企业发展面临的挑战

图片来源:艾瑞咨询

2020年我国工业互联网核心产业增加值已达到6520亿元,预计未来五年产业规模年均复合增值率将维持在20%左右,未来3-5 年将会是国内企业智能制造及数字化升级的需求爆发期。在此期间,公司的工业互联网平台服务需求有望进一步扩大并保持较高的市场占有率。

公司致力于打造的灯塔工厂主要是指在第四次工业革命尖端技术应用整合工作领域卓有成效,堪为全球表率的先进制造基地。

公司作为先进制造业的表率,旗下打造的工业富联深圳熄灯工厂基本可以实现熄灯状态下的无人自主作业,全部生产活动由电子计算机进行控制,生产第一线无需配备工人的智能生产状态,与改造之前相比生产效率大幅提高30%。

图片来源:公司官网

基于公司打造的熄灯工厂的“样板间”和为企业提供端到端的灯塔工厂建设方案的专业能力,公司已与多家企业和政府产业园区规划部门签约,助力相关企业的数字化转型,促进实体产业和互联网等新技术的全新融合,集中技术优势解决发展中的关键痛点问题。

03代工的残酷事实:2021Q2 营业收入接近2000亿 核心净利润仅占3.6%

科学的发展战略和良好的业务布局以及相关行业的巨大增长潜力并没有像预想中的那样,使得公司股价有较大幅度的提升。投资者尤其是个人投资者对宏观层面的布局和行业发展潜力感知能力较弱,往往主要关注公司短期之内的业绩表现。

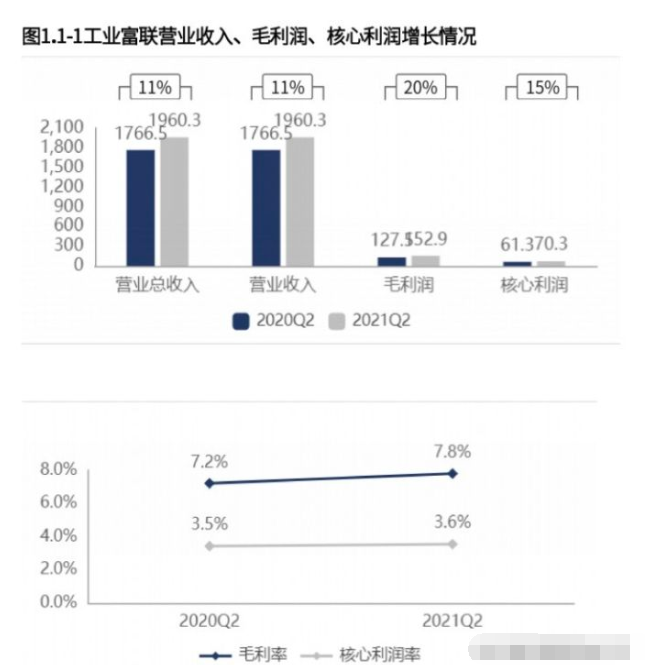

根据公司披露的最新一期半年报,2021Q2营业收入1960.3亿元,核心利润率虽然与去年同期相比有所上涨但涨幅很小,只有3.6%。2000亿的巨额营收,核心利润率却少的可怜,不得不说挣的真是辛苦钱。好在下半年是电子产品的产销旺季,多少能回回血。

图片来源:财报罗盘财报智能分析系统

这一残酷事实的出现主要有以下几个方面的原因:

其一,在通信和网络移动设备制造业务中,公司主要负责产品的组装和设备结构件的设计与加工等下游业务,与集成电路板和芯片加工制造不同,下游工序技术含量低,附加值较小,议价能力较弱,导致利润空间较小。2020年报显示,通信和网络设备业务营收占比58.83%,毛利率只有10.63%。

其二,虽然云服务和工业互联网业务看点十足,利润率较高,未来发展前景广阔,短期之内虽有较大涨幅但在收入总量中占比较小,对公司整体利润率提升贡献较小。

代工业务的残酷事实给公司描绘的未来蓝图增添了几抹苍白之色,相信随着时间的推移,云服务和工业互联网业务的壮大,核心利润率会出现一定程度的增加。

04募集资金拟投项目进展不及预期

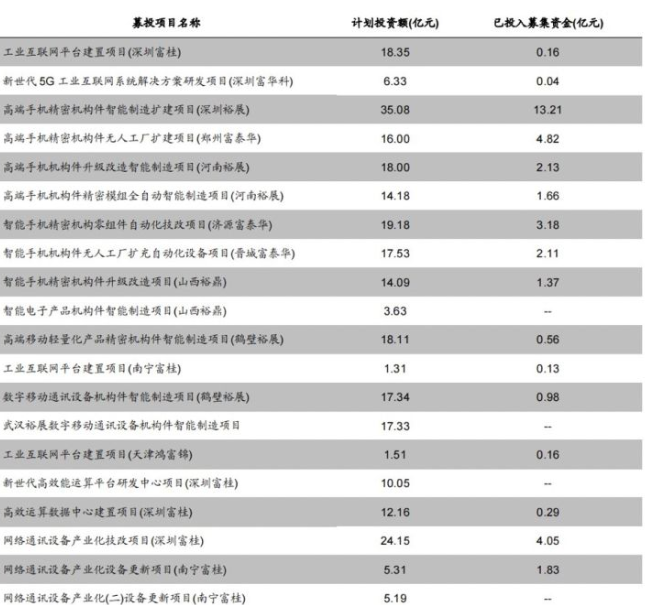

2018 年公司IPO 共计募集资金 267.16 亿元,招股说明书中显示,公司拟将募集资金主要应用于技术升级改造、信息化平台与中心建设,从而更好推动公司转型升级。

募集资金使用成为投资者关注的一大核心问题。相关资料显示,截止到2019年6月,募投项目已投入资金情况并不是十分理想,最高投入比例只有41%。

图片来源:wind、公司公告

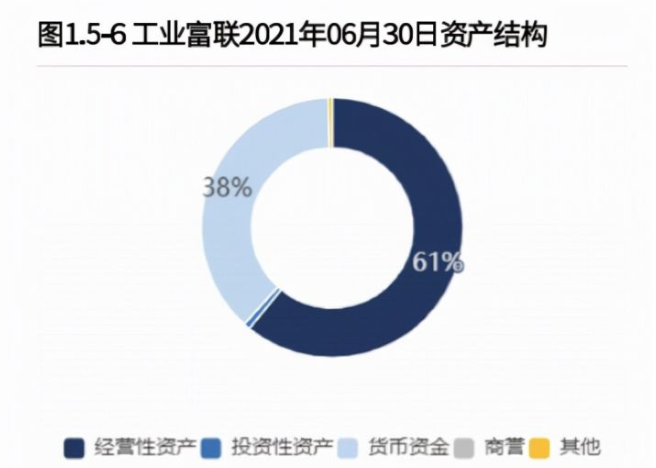

而且公司账户上并不缺少现金,截止到2021年上半年,公司资产负债表中货币资金高达873.40亿元,占到了总资产规模的37.79%,与去年同期相比竟然还上涨了11.89%,不得不让人怀疑工业富联的内生增长能力,手握这么多现金却只敢拿着吃利息?

图片来源:财报罗盘智能财报分析系统

结语

工业富联近年来一方面积极吸收招揽专业人才、加大研发资金投入规模,筑牢传统业务技术壁垒,另一方面,积极融入中国企业数字化转型,尤其是先进制造业发展的浪潮中。

在为企业提供网络化、自动化和平台化等科技服务的同时,也应从自身出发,不断提高公司内部资金等资源的使用效率,把更多的资源投入到可以带来较大增长的业务活动中去。

和宏观且庞大的业务构想和布局相比,扎扎实实的业绩表现和赚钱效率往往更能打动投资者

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号