-

芳源股份专题报告:高镍化下NCA前景广阔

老范说评 / 2021-10-11 21:09 发布

一、历久弥新:镍正极材料起家,国内领先 NCA 前驱体供应商

1、深耕电池正极材料 18 年,精准把握锂电浪潮

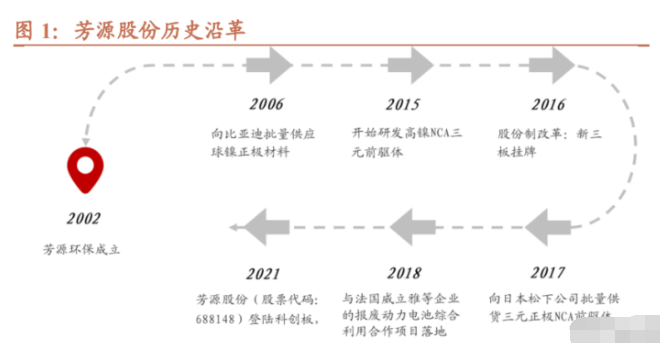

2002 年 6 月 7 日,公司前身“江门市芳源环境科技开发有限公司”成立,2004 年开始进行镍电池用球形氢氧化镍共 沉淀结晶合成技术的开发,2005 年公司产品成功进入比亚迪供应商体系,并于 2006 年起向比亚迪批量供应球形氢氧 化镍,在镍正极材料业务上,迄今与包括比亚迪、科力远、鹏辉能源、凯恩电池、量能科技在内的多家行业龙头客户 建立了长期合作关系。2015 年公司把握注新能源汽车和三元电池的发展趋势,开始研发高镍 NCA 三元前驱体,2017 年起公司成功进入松下-特斯拉汽车供应链,向松下销售动力电池NCA三元前驱体,用于制造高能量密度三元锂电池, 最终装配特斯拉高端电动汽车,是国内较早实现 NCA91 三元前驱体量产的企业。

2、股权较为分散,创始人研究出身

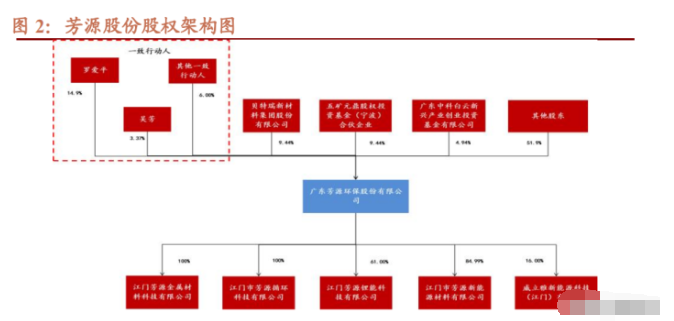

公司股权较为分散。公司实际控制人为罗爱平和吴芳夫妇,分别持有 14.9%和 3.37%的股权,加上其他一致行动人 6% 的股权,罗爱平夫妇直接或间接控制公司 24.28%股份表决权。罗爱平 1989 年 12 月毕业于中南工业大学,取得分析化 学和应用化学专业学士、硕士学位,1998 年 6 月取得有色冶金专业博士学位。1990 年 6 月至 1999 年 12 月,先后在中 南工业大学有色冶金系任副教授、教授和中国有色金属工业总公司跨世纪学术带头人。2002 年 6 月筹资创办江门市芳 源环境科技开发有限公司,现任广东芳源环保股份有限公司董事长、总经理,芳源金属执行董事。贝特瑞新材料集团 股份有限公司与五矿元鼎股权投资基金(宁波)合伙企业(有限合伙)为公司第二、三大股东,各拥有 9.44%的股权。 其中贝特瑞新材料集团主营业务为研发、生产和销售锂离子电池用材料,主要产品包括锂离子电池负极材料、正极材 料、天然鳞片石墨以及石墨制品加工等。

公司共有 2 个全资子公司(芳源金属、芳源循环)、2 个控股子公司(芳源新能源、芳源锂能)、1 个联营企业(威 立雅新能源)。目前在进行实际三元前驱体和球镍生产的为芳源金属和芳源新能源;芳源循环未实际经营,正在建设 年产 5 万吨高端三元锂电前驱体和 1 万吨电池氢氧化锂项目;威立雅新能源暂未开展业务,未来主要从事废旧电池等 资源回收业务;公司控股子公司芳源锂能将主要以威立雅江门的回收资源作为主要原材料进行前驱体材料生产,计划 投资 2 万吨高端 NCA/NCM 三元前驱体产线。

3、主营三元前驱体与镍正极材料

公司主要产品为 NCA 三元前驱体、NCM 三元前驱体和球形氢氧化镍。公司主要从事锂电池 NCA/NCM 三元正极材 料前驱体和镍电池正极材料的研发、生产和销售,产品主要用于锂电池和镍电池的制造,并最终应用于新能源汽车动 力电池、电动工具等领域。公司以包括氢氧化镍、粗制硫酸镍、镍钴料等资源为原材料,利用分离提纯技术制备高纯 硫酸镍、高纯硫酸钴、高纯硫酸锰等溶液,进而直接合成 NCA/NCM 三元前驱体及球形氢氧化镍。

球形氢氧化镍主要用于镍电池正极材料,包括加锌球形氢氧化镍和覆钴球镍指覆钴球形氢氧化镍,其中覆钴球形氢氧 化镍作为第三代镍电池正极材料,导电性能优于加锌球形氢氧化镍,是制造高容量、高倍率镍电池的关键材料,可用 于小家电、便携式打印机、移动工具、数码产品,医疗设备、远程通信设备、液晶电视机,通讯仪器、激光器仪器、 仪器仪表以及电动玩具等领域。三元前驱体是制备三元正极材料的原料,前者是镍钴锰氢氧化物或镍钴铝氢氧化物, 化学式为 NixCoyMn(1 - x - y)(OH)2 、 NixCoyAl(1 - x - y)(OH)3 - x - y ,后者是镍钴锰(铝)酸锂,化学式为 LiNixCoyMn(1 - x - y)O2、LiNixCoyAl(1 - x - y)O2 ,通过前驱体和碳酸锂反应烧结可得到三元材料,按照镍、钴、锰(或 铝)各元素的比例不同,三元前驱体可分为 NCM111、NCM523、NCM622、NCM811 和 NCA 前驱体等,NCMA 分 别代表镍钴锰铝,数字代表元素摩尔比例,其中含镍比例越高,电池可实现的能量密度越高,但同时会导致电池稳定 度下降,钴主要起稳定结构的作用。2017 年底公司开始向松下批量供应高镍三元前驱体 NCA87,2019 年底开始批量 供应高镍三元前驱体 NCA91,主要在研产品包括高镍三元前驱体 NCA94,公司 NCM 系列产品包括 NCM83、NCM88 等。

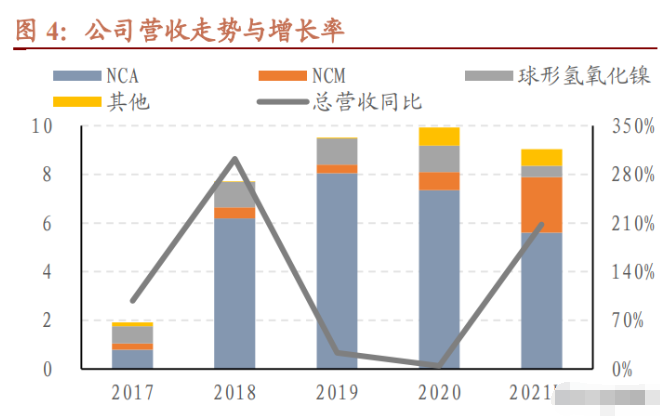

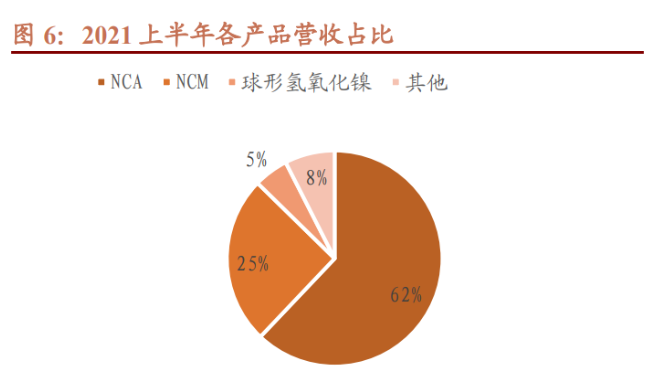

2017 年后公司业绩快速扩张。自 2017 年公司开始向松下销售高镍 NCA 前驱体后,三元前驱体业务迎来放量增长, 带动公司整体利润快速提高,2017 年、2018 年和 2019 年公司毛利分别同比增长 100%、288%和 45%,2020 年受新冠 疫情等影响,新能源汽车产销不及预期削弱了三元前驱体需求,公司利润萎缩约 20%。2021 年上半年公司业绩强势 复苏,营业收入和毛利分别同比增长 208%和 170%。分产品来看,2021 年上半年 NCA 三元前驱体、NCM 三元前驱 体和球形氢氧化镍营收占比分别为 62%、25%和 5%,2020 年毛利占比分别为 91%、2%和 4%。

二、大势不改:高镍化下 NCA 前景广阔

1、三元前驱体行业前景广、壁垒高、格局优

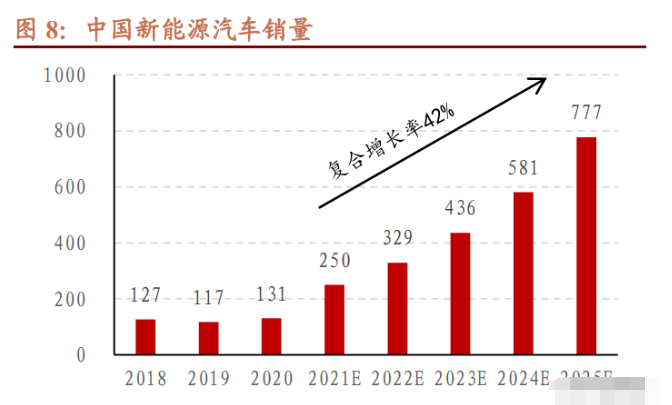

新能源汽车已成为全球汽车产业转型发展的主要方向和促进世界经济持续增长的重要引擎。经过多年持续努力,我国 新能源汽车产业技术水平显著提升、产业体系日趋完善、企业竞争力大幅增强,2015 年以来产销量、保有量连续五年 居世界首位,根据 2020 年 10 月国务院发布的《新能源汽车产业发展规划(2021~2035 年)》,到 2025 年,新能源 汽车新车销售量在汽车新车销售总量占比预计达到 20%左右,而结合目前的发展趋势,该目标有超预期实现的可能, 预计 2025 年销量占比将达到 25%左右。《中国汽车市场中长期预测(2020-2035)》显示,中国未来五年汽车市场将 呈现稳定增长趋势,到 2025 年销量达到 3000 万辆。结合销售占比 25%的市场份额,新能源汽车销售量到 2025 年有 望达到 750 万辆。全球新能源汽车销售量有望在 2025 年达到 1600 万辆。

三元前驱体需求量预计保持高增速。预计未来 5 年的年度平均增长率将达到 38%,2025 年三元前驱体需求量有望增 至 162 万吨。三元动力电池为增长主要动力,储能电池和 3C 电池也将带来小幅增量。

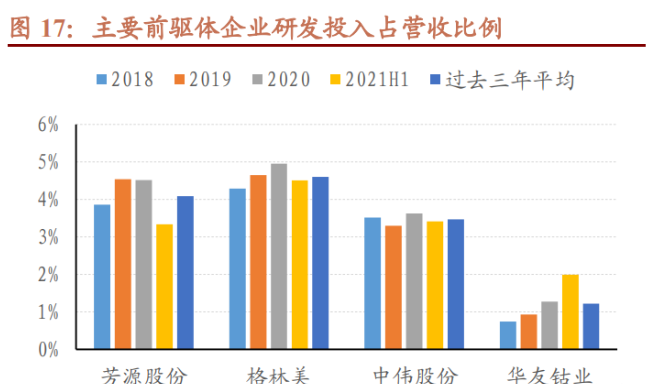

三元前驱体行业壁垒较高。一是技术壁垒,三元前驱体研发周期较长、反应流程复杂、过程控制严格,如盐和碱的浓 度、氨水浓度、加入反应釜的速率、反应温度、反应过程 pH 值变化、磁性异物控制、反应时间等反应参数,均需要 多年的技术与经验积累;二是客户壁垒,三元前驱体为高定制化的产品,下游认证周期比较长,一般需要 2-3 年时间, 且通过认证后客户粘性高;三是资源壁垒,三元前驱体具备强资源属性,其主要原材料有硫酸镍、硫酸钴和硫酸锰(氢 氧化铝),原材料成本占比非常高,2020 年三家主要三元前驱体生产企业中伟股份、格林美和华友钴业的原材料成本 占比分别为 93%、86%和 87%。

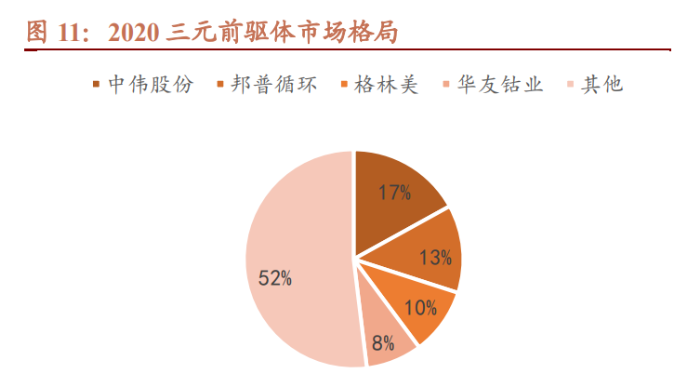

市场竞争格局较为集中,CR3 接近 50%。三元前驱体行业 CR3 自 2017 年的约 30%升至 2020 年的约 50%,2020 年前 五大前驱体生产企业为中伟股份、邦普循环、格林美、华友钴业和优美科,市场份额分别为 20%、15%、14%、11% 和 10%,合计约 70%。对比之下,2020 年三元正极市场尚未形成绝对优势的龙头企业,市场集中度较低,CR5 仅 43%, 主要原因在于其壁垒相对三元前驱体更低,此外下游电池厂商向上游正极材料延展业务,也压缩了正极企业的市场空 间。

2、高镍趋势下国内 NCA 前驱体市场份额逐年提高

NCA 三元材料技术壁垒高。NCA 相比 NCM 以铝元素代替锰元素,铝为两性金属,与镍、钴的溶度积常数差距较锰 元素更大(如表 3 所示),实现三种元素均匀沉淀的技术难度更高。当前市场主流的 NCA 三元材料比 8 系 NCM 具有 更高的镍含量和更低的钴含量,能量密度更高但稳定性不及后者。相比 NCM,NCA 三元锂电池的技术壁垒更高,生 产工艺更为复杂,目前在国内尚未实现突破,NCA 正极产能主要分布在日韩,包括日本住友、户田化学、韩国的 Ecopro 等,下游主要供应松下和三星 SDI 等电池厂,最终用于国外特斯拉、宝马等车型。国内批量生产 NCA 前驱体的企业 以格林美和芳源环保为代表,基本用于出口韩国和日本的正极材料厂。

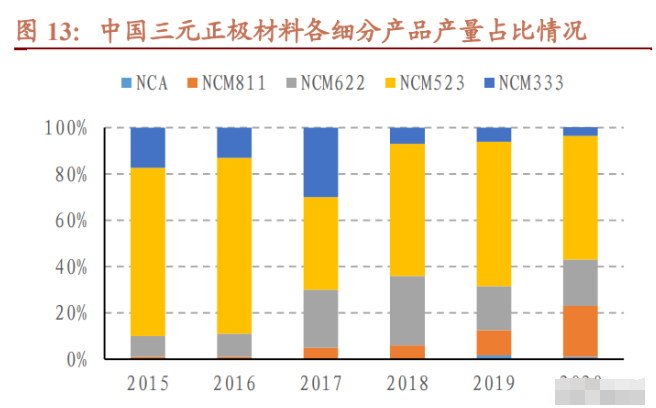

国内 NCA 前驱体出货量占比稳步提升,以出口为主。随着消费者对续航里程的期望提高以及动力电池行业的技术进 步,三元正极材料市场正在逐步往高镍方向发展,以高镍 NCM 和高镍 NCA 为代表的高镍三元正极材料在逐步抢占 市场份额。目前国内正极材料市场仍以 5 系 NCM 为主,未来比例将逐渐减小,8 系及 NCA 合计占比 2017-2020 年分 别为 5%、6%、13%、23%,增幅明显,预计在 2025 年高镍(以 NCM8 系和 NCA 为代表)占比可达到 46%。得益于 NCA 在国外的较大市场,国内 NCA 前驱体出货量相较 NCA 正极材料发展更为迅速,占比由 2015 年的 4.5%增长至 2019 年的 12.3%。主要原因在于国内以 NCM 正极为主,国内生产的 NCA 前驱体主要用于出口日韩。

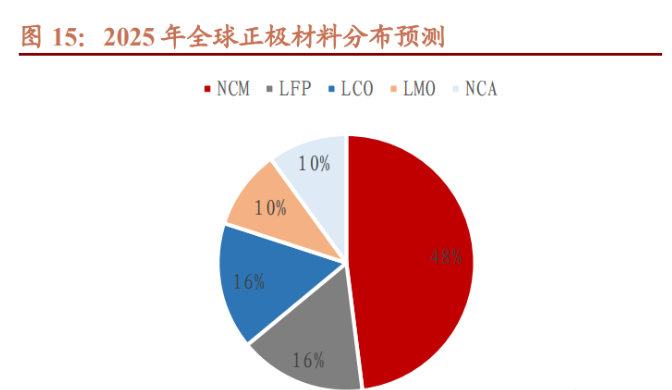

2025 年全球 NCA 三元前驱体总需求量预计达 28 万吨。据欧盟委员会联合研究中心预测,2025 年 NCA 和 NCM 在正 极材料市场占有率预计分别为 48%和 10%,据此估算在三元正极市场中,预计 2025 年 NCA 市占率达 17%左右,结 合三元前驱体总需求量,2025 年 NCA 三元前驱体总需求量预计达 28 万吨。

3、NCA 前驱体需求:松下和三星 SDI 发力新一代 NCA 动力电池

日本松下计划进行 4680 电池试点生产。日本松下是当前 NCA 电池的最大供应商,其 NCA 三元前驱体主要由日本住 友金属提供,芳源股份自 2017 年开始成为松下 NCA 前驱体供应商之一。松下从专供特斯拉 18650 型圆柱型动力电池 开始,升级至当前主流的 21700 型,以及即将开始生产的 4680 型电池,电芯的总容量和单位成本不断改进。2012 年 特斯拉开始使用松下 NCA 18650 电池,相比之前的钴酸锂电池,能量密度和成本均有较大幅度改善,PACK 能量密度 由 120Wh/kg 提升至 150Wh/kg,成本由 250 美元/kWh 降至约 160 美元/kWh。2014 年松下量产 21700 电池,单体能量 密度提升 20%,单体容量上升 35%。2020 年特斯拉在电池日推出 4680 电池,相比 21700 电池,容量提高 5 倍,续航 里程增加 16%,电池功率提高 6 倍,预计将率先在德国柏林工厂生产的 ModelY 上装配。2020 年下半年松下开始建造 Gigafactory 工厂 4680 电池芯的原型生产线,今年 6 月松下表示将计划在大阪 Suminoe 工厂进行 4680 电池试点生产, 若测试顺利将进行大笔投资,并可能会向特斯拉以外的车企供应 4680 电池。

三星 SDI 预计三季度量产 Gen5 电池。2020 年 5 月,三星 SDI 推出第五代 NCA 动力电池,首次将 NCA 正极运用到 方形电池上(前期为宝马和捷豹路虎等车企提供的 21700 电池均为圆柱型电池),续航能力达到 600km 以上,以 NCA 为正极,镍含量超 80%,并且公司已经生产出了 91%高镍 NCA 圆柱电池,预计三季度宝马将成为三星 SDI 第五代动 力电池的第一个客户。

三、厚积薄发:铸牢技术根基,开拓客户资源

1、研发投入和研发人员占比高

公司研发投入占营业收入比例以及研发人员占比均居行业前列。2018年至2021H1公司研发投入分别为2981.37万元、 4322.17 万元、4487.57 万元和 3014.28 万元,累计研发投入为 1.48 亿元,占同期营业收入 4.09%,仅次于格林美。公 司拥有稳定、高素质和专业化的技术团队。截至 2020 年底,公司的技术团队共有 96 人,包含 2 名博士、3 名硕士和 29 名本科毕业生,研发人员占比为 12.16%,专业覆盖化学、材料、工程、分析等多学科领域。

2、核心技术覆盖冶炼分离和材料制备

“萃杂不萃镍”技术有效降低产品成本。该技术通过对萃取槽的结构优化、萃取级数的合理选取、不同萃取剂的组合 运用,实现低成本、高效率地去除杂质。可从包括锂电池正极废料和镍电池废料在内的各种含镍钴粗制资源中,分离 提纯镍、钴、锰、锂等元素,得到高纯硫酸镍、高纯硫酸钴、电池级硫酸锰和电池级碳酸锂、氢氧化锂等,在原料端 形成有效的镍钴资源保障,并有效降低产品成本。此外也可直接采用金属镍豆、钴豆作为原材料进行生产,经酸溶浸 出后,只需通过萃取除杂工序,萃余液即可进入混合硫酸盐配制工序使用(图中虚线),无需再经萃钴和萃镁工序, 生产流程相对简化。

成熟的高镍 NCA 三元前驱体合成技术。公司以共沉淀技术为基础,形成了合成工艺条件、合成机理、合成装备等完 整的功能材料制备核心技术,并在此基础上解决了镍钴铝均相共沉淀、一次颗粒形貌调控和粒度分布调控等核心工艺 技术,生产具有成本优势的、可调控形貌的、品质优异的 NCA 三元前驱体产品,自 2017 年起向松下销售,下游主要 用于特斯拉新能源汽车。目前公司正在研发高镍三元前驱体 NCA94,镍含量将进一步提升。

3、下游客户结构明显改善

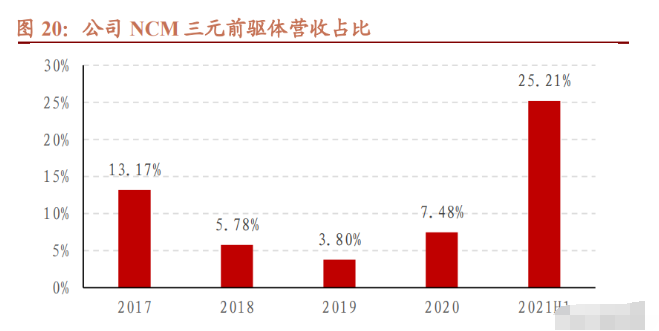

今年上半年公司 NCM 三元前驱体业务占比显著增加。当前公司 NCM 三元前驱体业务仍处于市场拓展阶段,2018 年、 2019 年和 2020 年,公司 NCM 三元前驱体的销售量分别为 426.66 吨、438.47 吨和 1118.24 吨,规模相对较小。公司正 积极与贝特瑞、天力锂能、科恒股份、杉杉能源、三星 SDI 和当升科技等客户展开合作,加大 NCM 三元前驱体的研 发和销售力度,在今年上半年取得显著成效,NCM 三元前驱体业务占整体营业收入比例由去年的 7.48%提升至 25.21%, NCA 三元前驱体营收占比则由 74.05%降至 62.1%。

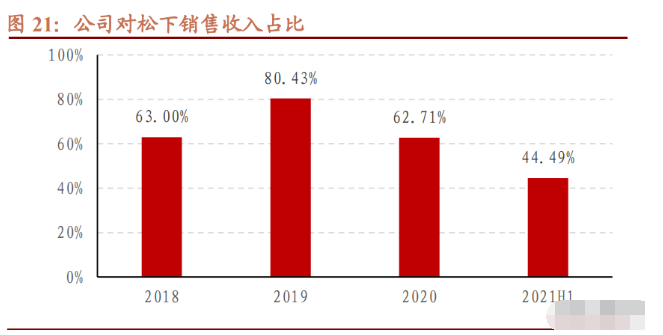

公司对松下销售收入占比降至 5 成以下。得益于 NCM 业务的发展,公司对松下销售收入占比降至 44.49%。2018 年、 2019 年、2020 年和 2021H1 公司对松下销售收入占各期营业收入比例分别为 63.00%、80.43%、62.71%和 44.49%。公 司上半年前五大客户分别为松下采购、杉杉能源、贝特瑞、当升科技、天力锂能,合计占公司营业收入的 81.7%。 公司对松下依赖度下降可有效降低因与松下合作方式的变化而带来的负面影响。2018 年至 2020 年,公司主要利用氢氧化镍、硫酸镍、硫酸钴等粗制镍钴原料生产三元前驱体及球形氢氧化镍,可充分发挥其“萃杂不萃镍”核心技术优 势,有效降低原材料成本。今年,客户松下中国与公司协商一致,自 2021 年 2 月开始公司向松下中国采购金属镍豆、 钴豆作为主要原材料(仅针对松下的 NCA 三元前驱体订单),预计公司 2021 年对松下平均销售毛利率将减少 10.18%, 但随着公司产品结构愈发合理,公司对松下销量占比预计约 45%,其他客户的产品仍然以粗制镍钴料为原材料,综合 考虑 NCM 三元前驱体毛利贡献的增加,预计 2021 年公司三元前驱体销售毛利率将降低 1.24%,影响相对有限。

四、盈利预测

三元前驱体&球形氢氧化镍:目前公司拥有 3.6 万吨高品质 NCA/NCM 三元前驱体年产能,芳源循环 5 万吨高端 NCA/NCM 三元前驱体和 1 万吨电池氢氧化锂产能项目预计 2022 年建成,此外今年公司计划投资芳源锂能 2 万吨高端 NCA/NCM 三元前驱体产线,也预计明年完成建设,届时公司预计将形成约 10 万吨/年的 NCA/NCM 三元前驱体产能。 预计 2021、2022、2023 年三元前驱体产量分别达到 2 万吨、4 万吨和 6 万吨,球形氢氧化镍年产量预计为 0.14 万吨, 硫酸钴预计为 0.3 万吨,暂未考虑氢氧化锂项目的影响。2021 年公司整体营收将增至 17.86 亿元,增幅 80%,预计公 司 2021-2023 年分别实现净利润 1.33、2.76 和 3.83 亿元,对应市盈率为 102/49/35 倍。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号