-

中远海控专题报告:全年千亿利润可期

老范说评 / 2021-10-11 20:46 发布

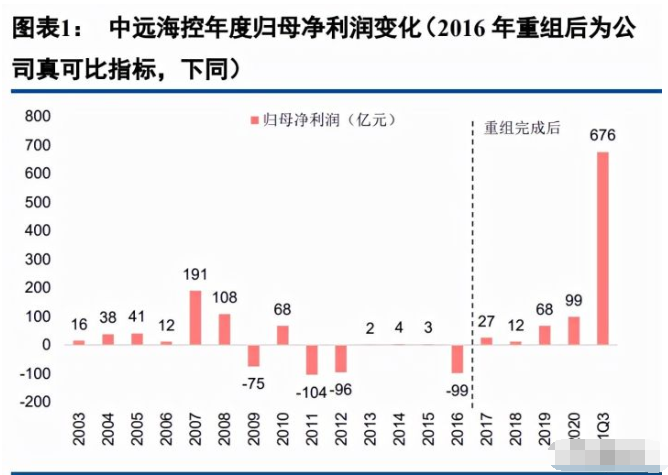

一、前三季度归母净利润675.88亿元,同比增长1651%

2021 年前三季度公司预计实现归属于上市公司股东的净利润约为 675.88 亿元,同比增长约 1650.92%;归 属于上市公司股东的扣除非经常性损益的净利润约为 674.21 亿元,同比增长约 1781.53%。其中,第三季度公司 预计实现归属于上市公司股东的净利润约为 304.90 亿元,同比增长约 1019.72%。

利润增长来源于量价齐升。2021 年前三季度中国出口集装箱运价综合指数(CCFI)均值为 2,398.80 点,同 比增长 168.50%;前三季度公司集装箱航运业务完成货运量约 2,044.71 万标准箱,同比增长约 8.03%。其中,公 司三季度完成货运量约 600.62 万标准箱,同比下降约 6.72%,主要原因在于航线网络拥堵导致的供应链效率大 幅降低,若排除拥堵因素公司业绩表现将更加亮眼。

二、市场存在观点一:集运板块是“疫情受益标的”?

2.1 疫情好转与供应链效率之间的关系弱化

市场存在观点认为新冠特效药研制成功上市后,疫情防控形势好转,带来供应链效率提升,将对集运运价 产生较大负面影响。我们认为实际上疫情只是导致供应链效率下降的原因之一,还包括码头设备、场地、劳动 力短缺等众多因素。全球供应链环节众多,效率低下并不是单独某一个环节的问题,所受到的影响因素众多。 2021 年以来,除了德尔塔新冠病毒以外,世界各地出现了一系列运营方面的事件,例如恶劣天气导致的船期延 误、劳资纠纷、卡车运力短缺、苏伊士运河事件、铁路运力不足、关键地点空箱短缺等等一系列困难。

我们将供应链效率低下的原因总结为以下几点:(1)防疫检验要求降低运行效率:码头、仓库、堆场内员 工的检验检疫要求、保持社交距离等防疫要求,以及船员的隔离要求等降低了港口环节的运行效率,疫情反复 是该部分的主要影响因素。(2)货物超出码头承载能力,大量积压降低操作效率,船期紊乱:大量的货物运输 以及船舶运力的投放,远远超出了港口原先设计的承载能力,尤其是欧美、东南亚等地区一些设备较为老旧的 港口。大量货物积压挤占了场站空间,提箱存箱困难,码头操作效率大幅下降。同时,恶劣天气导致的船期乱 套更加剧了码头作业效率的恶化,即便是设备较为先进的中国码头也出现了严重的拥堵。(3)劳动力短缺,周 边交通效率低下:此外,码头疏港能力受制于劳动力短缺、卡车运力不足、铁路运力不足、公路堆场设施问题 等因素影响,周边交通效率同样低下,码头拥堵短时间内难以缓解。

2.2 集运量大幅增长,超出港口承载能力

2021 年 1-8 月全球集装箱运输量同比增长 11%,同比 2019 年增长 5%。其中,亚洲-北美航线货量累计同比 增长 28%,同比 2019 年增长 25%;欧洲-北美航线货量累计同比增长 17%,同比 2019 年增长 10%。

大量货物的集中运输以及部分航线船舶运力的集中投放,远远超出了港口原先设计的承载能力,尤其是欧 美、东南亚等地区一些设备较为老旧的港口。像上海港、宁波港等码头操作效率位居全球前列的港口同样出现 了拥堵的情况。所以,供应链“挤兑”发生后,像洛杉矶港、长滩港等码头不堪重负,集装箱船必须在港外等 候,后方场地、设备维护、人员均处于十分紧张的状态。截至 9 月 28 日,长滩/洛杉矶港外等泊船舶已高达 113 艘,一周前和两周前分别为 74 艘和 56 艘,而疫情前仅为 1~2 艘。

同时,大量货物积压进一步降低了码头作业效率。大量货物堆在码头,挤占了场站空间,使得桥吊作业不 得不包含众多无效的动作,提箱过程中浪费了大量效能,呈现为码头运行效率低下。

2.3 即便疫情结束,劳动力短缺问题难以解决

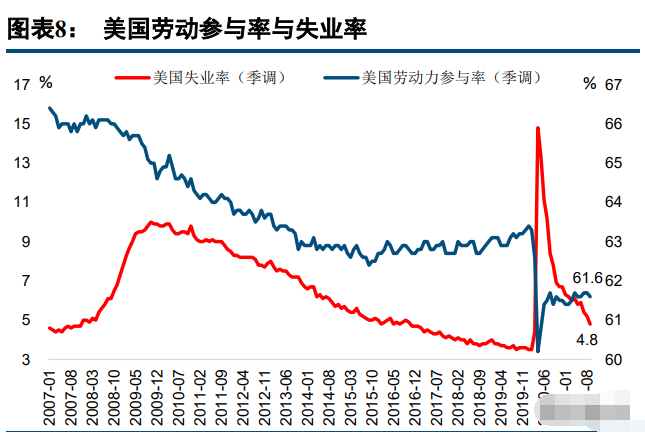

美国劳工部 9 月报告指出,7 月份美国共有 1090 万个职位空缺,连续五个月突破历史新高。即便疫情结束, 美国仍要面临严重的劳动力短缺问题,供应链矛盾难以缓解。从美国历史职位空缺数来看,2018 年 11 月的历 史峰值水平为 757.4 万,自 3 月份职位空缺数达到 736.7 万后,连续五个月职位空缺数突破历史新高,反映美国 企业所面临的“用工荒”问题越来越严峻。

美国部分劳动力因疫情而提前退休,失业救济等政策下居民就业意愿低迷。9 月份美国劳动参与率环比下 降至 61.6%,相较于 2020 年 2 月新冠疫情暴发前低 1.7 个百分点;失业率为 4.8%,仍高于疫情爆发前 3.5%的 水平。究其原因,疫情爆发后美国先后实施了多轮大规模经济刺激,企业复工复产意愿强烈,招聘需求旺盛; 但是经济刺激政策中同样包括增加失业金补助、直接发放现金支票等措施,大幅提升了美国居民的收入水平, 同时也拉低了居民的就业意愿。为了吸引劳动力就业,美国企业不得不提高时薪水平。

美国劳动短缺正在对各行各业产生影响,7 月份美国运输仓储和公用事业职位空缺数达 516 万,持续创历 史新高,职位空缺率高达 7.6%。与此同时,员工平均时薪同比高速增长,9 月份美国运输仓储业私人非农企业 员工同比增长 6.0%,远高于疫情爆发前 2.1%的同比增速。

三、市场存在观点二:“双控双限”措施将降低后续集运货量?

市场存在观点认为“双控双限”措施将削弱中国企业出口,对船公司货量产生较大负面影响。我们认为, 实际上集运运输商品多为低能耗的轻工业品,相关企业未来面临的“能耗双控”压力较小,产能影响十分有限; 而电力供应短缺问题相关部门已经着力解决,后续对生产型企业的影响也将逐步减弱。美国零售库销比仍处于 历史低位,需求依旧旺盛,中国制造的地位无可替代,部分生产订单或阶段性延后。“双控双限”或削弱国庆节 前后出货高峰,有利于缓解港口拥堵和班期延误问题、抑制船舶租金非理性上涨。

3.1 集运货物“能耗双控”压力较小,电力供应短缺正逐步解决

在能耗双控考核与电力供应紧缺的背景下,限电、限产措施在多个省份密集推出。

(1)19 个省份“能耗双控”指标未完成,对高耗能企业进行限电限产。8 月 17 日,国家发展改革委印发 《2021 年上半年各地区能耗双控目标完成情况晴雨表》,青海、宁夏、广西、广东、福建、新疆、云南、陕西、 江苏等 9 个省份在能耗降低和能源消费总量方面呈现十分严峻态势,另有 10 个省份在能耗降低和能源消费总量 方面呈现严峻态势。9 月 11 日,国家发改委再印发《完善能源消费强度和总量双控制度方案》,严格制定细化 地方能耗双控政策,从存量、新增等角度明确了对高耗能高排放项目的管控。为完成“能耗双控”指标,国内 部分地区对高耗能重点用能企业实行用电降负荷,进行“限电限产”。

(2)气候因素影响导致水力发电减少,动力煤价格过高导致火力发电意愿不足,呈现电力供应紧张状态。 电力需求方面,得益于中国疫情防控形势较好,海外订单纷至沓来,造成用电需求大幅提升,尤其是各沿海出 口大省。2021 年 1-8 月,全社会用电量累计 54,704 亿千瓦时,同比增长 13.8%。其中,全国制造业用电量 27,360 亿千瓦时,同比增长 14.9%,增速较去年同期提高 15.3pct。电力供给方面,在气候因素影响下的水力发电减少, 作为基础电力的火电所需的动力煤产量、进口量不足,动力煤价格暴涨,火力发电厂为减少亏损而降低发电量, 导致部分地区电力供应紧张。

电力供应短缺问题正在逐步解决,后续对生产型企业的影响将逐步减小;同时,集运运输商品多为低能耗 的轻工业品,相关企业未来面临的“能耗双控”压力较小,产能影响十分有限。9 月 30 日,国家发改委组织会 议部署今冬明春能源电力保供工作。10 月 7 日,内蒙古能源局发布《内蒙古自治区能源局关于加快释放部分煤 矿产能的紧急通知》,为加快推进煤炭产能释放,按照国家矿山安全监察局、国家发展改革委运行局通知要求, 立即通知列入国家具备核增潜力名单的 72 处煤矿,在确保安全的前提下,可临时按照拟核增后的产能组织生产。

3.2 限电限产或短暂削弱出货高峰,利于市场秩序恢复

短期来看,各船公司主干航线舱位利用率仍然保持满载,货源依旧充足。主要源于欧美销售旺季将至,客 户出货需求强烈;同时,各船公司在亚太等主要中转港仍有大量中转囤货积压,短期内并没有装载压力。

限电限产或短暂削弱国庆节前后的出货高峰,有利于市场秩序恢复。港口拥堵情况或有所缓解,四季度集 装箱周转效率有望提升,或将提高四季度总体货量水平;同时,船公司可利用这一缓冲期,提高船期的可靠性, 增加长协谈判的议价能力。租船市场或将有所降温,有利于抑制船舶租金非理性上涨,降低船公司租赁成本。

(1)有利于缓解港口拥堵问题,提升集装箱周转效率,提高四季度总体货量水平。受制于航线网络拥堵, 各船公司三季度总体货量呈现不同程度同比下降。限电限产或短暂削弱出货高峰,有利于缓解港口拥堵问题, 船公司四季度总体货量同比增速有望回升。

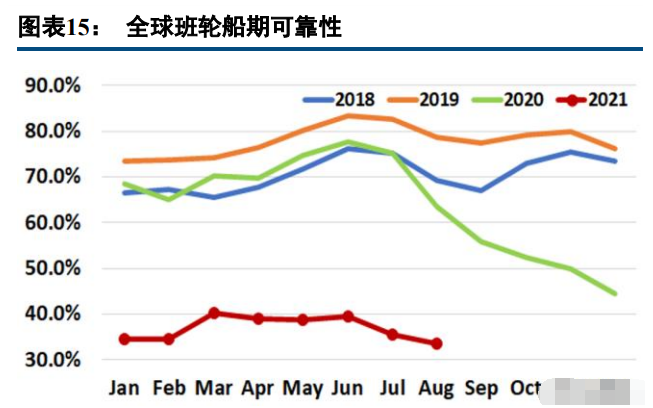

(2)缓解班期延误问题,提升船期可靠性,增加长协谈判议价能力。船公司可利用这一缓冲期,努力提升 船期的可靠性,以更好的服务质量,在后续长协价谈判中获得更强的议价能力。2021 年 8 月,全球班轮船期可 靠性下降至 33.6%,同比降低 30.1pct,创下 10 年来的历史新低。2021 年三季度船期可靠性均处于历史最低位, 对船公司整体货量水平产生负面影响。

(3)租船市场或将有所降温,有利于抑制船舶租金非理性上涨。即期运价涨幅有所放缓,租船市场预计也 将逐步降温,有利于避免船舶租金非理性上涨,降低集运公司的租赁成本。

3.3 中长期海外需求依然旺盛,中国制造无可替代

中长期看,美国零售库存比仍处于历史低位,补库存需求旺盛;中国制造仍是全球贸易增长和产业链稳定 的关键,其地位无可替代,部分订单或将阶段性延后。

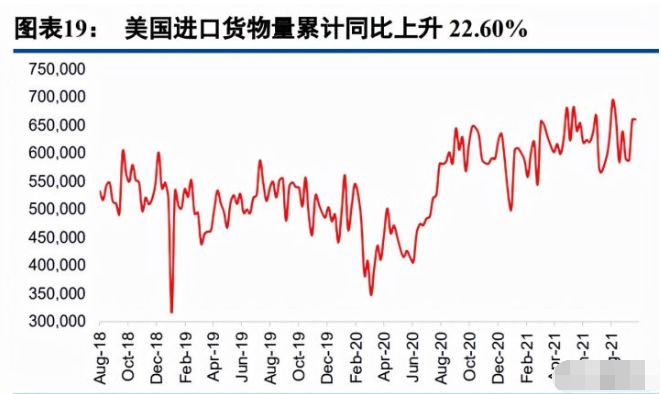

美国政府多轮经济刺激政策下,消费者需求旺盛。尽管美国批发商与零售商在销售情况好于预期后努力补 充货源,但是 8 月份美国零售库存销售比率仅为 1.10,持续处于历史最低水平,补库存需求将持续存在。自 2020 年 6 月以来,美国周度进口货量始终维持高位,叠加美国电商渗透率提高进一步驱动了仓配型网络的延伸与发 展,主要零售商为了应对圣诞节旺季需求仍将加大进口。我们认为美国中长期零售商合意库存水平大幅上涨, 美线需求仍将维持较为强劲状态。

中国制造仍是全球贸易增长和产业链稳定的关键, 海外强烈需求仍没有改变。当前全球新冠疫情防控形势 仍不容乐观,海外强烈需求仍没有改变,中国制造仍是全球贸易增长和产业链稳定的关键,其地位无可替代, 部分订单或阶段性延后。

四、市场存在观点三:美线集装箱海运价格“腰斩”?

据国外某货运代理商数据,中国到洛杉矶的 40 英尺集装箱海运价格从 16000 美元/FEU 以上将于 10 月 21 日跌至 8000 美元/FEU 左右。我们从所获得的船公司实际报价数据来看,主流船公司的集装 箱海运价格并没有出现大幅下跌迹象,整体价格维持高位稳步运行。

船公司和货代价格差距约有一倍,船公司报价并未反映市场真实供需情况,美线市场一、二级价格体系将 重新得到平衡。集运行业由于全球供应链的供需错配造成运价大幅上涨,班轮公司的价格受制于隐形限制,并 未充分反应实际市场价格。船公司将舱位按照“出厂价”出售给货代,货代再加价出售给货主,极度紧张的舱 位使得船公司的一级价格和货代的二级价格之间产生巨大价差。例如美西航线班轮公司价格仅有 7,000 美金每 个大箱,但在货代二级市场上可达 20,000 美金每个大箱。我们认为美线市场一、二级价格体系将重新得到平衡。

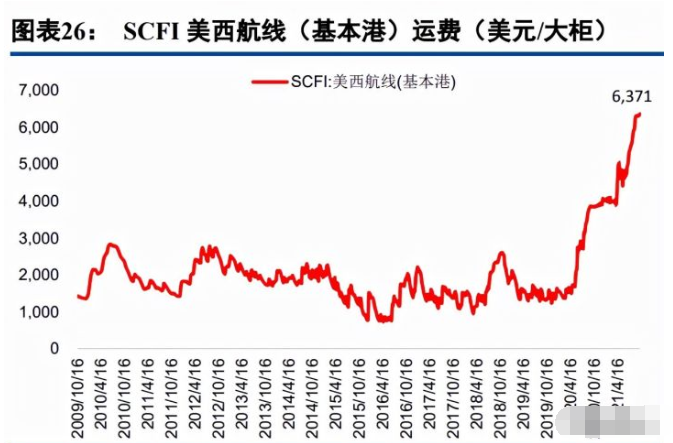

货代价格受到强监管,“限电限产”政策下部分货代恐慌抛售舱位,引起市场波动。由于船公司和货代价格 存在较大价差,宁波市市场监督管理局与公安局于 9 月 23 日开始严厉打击航运市场等哄抬价格行为,使得货代 二级市场发生异动。叠加限电限产政策导致部分货主生产受到影响,部分货代恐慌抛售舱位,引起市场波动。 从不同的指数表现来看,可以看出船公司报价和货代报价的变化差距:上海出口集装箱运价指数(SCFI)采用 的是大型船公司和部分货代报价,2021 年 10 月 8 日 SCFI 美西航线(基本港)运费维持在 6,371 美元/大柜。德 鲁里公司推出的世界集装箱运价指数(WCI)采用全球 30 家货代和无船承运人的真实价格,2021 年 10 月 8 日 WCI 上海至洛杉矶集装箱运费为 11,173 美元/大柜,相较于 9 月中旬的最高价 12,424 美元/大柜有所回落。

五、风险分析

(1)全球班轮联盟监管政策变化带来的政策风险。

(2)疫情再次加剧造成全球经济的大面积崩溃。

(3)燃 油成本大幅度上涨。

(4)由于疫情影响造成货物和设备运输成本大幅度上涨。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号