-

传音控股的管理水平和回报水平高吗?

老范说评 / 2021-10-08 17:58 发布

传音控股上市已有3年,营业收入从2016年116.37亿元增长到2020年377.92亿元,年复合增长率34.24%;净利润从2016年0.86亿元增长到2020年26.78亿元,年复合增长率136.23%。

竞争对手“小米集团-W”【1】同期收入和利润年复合增长率37.68%和153.48%,传音控股的年复合增长率均低于小米集团。2020年企业负债率【2】59.56%,属于轻资产企业。

现金管理(现金流、偿债能力):现金流状况良好,偿债能力较强

(一)经营性净现金流:

受公司业务规模和销售收入增长,2020年经营活动产生的现金流量净额【3】为正43.08亿元,较2019年增长6.62%。

在2016年-2020年期间,经营现金流净额持续为正且递增,企业经营的赚钱能力变强,成本管控不错。

1、净现比:

传音控股2020年净现比为1.61,下降64个百分点。传音控股2017年-2020年的净现比维持在1.6-3.2之间,最高值为2016年的7.23,最低值为2020年的1.61,净现比始终大于1。造就高净现比的原因有二:

其一、公司采用先款后货的方式向客户进行结算,销售回款情况良好;

其二、公司采购规模不断扩大,随之伴随着经营性应付项目增加较快。

传音控股在上下游产业链中都掌握着优先话语,行业地位很高,所以双重作用下可以将当期利润全部转换为现金,盈利质量优秀。

2、投资活动产生的现金流量净额:

传音控股2020年投资活动产生的现金流量净额【4】由负转正至8.18亿元,同比大幅增长,主要是公司理财产品到期,收回投资收到的现金增加所致。

2016年-2019年,投资现金流净额持续为负,这是由于这段期间内公司购买理财产品或组合理财产品净增加,以及为提升自主研发和生产能力,期间购置房产、土地等支出较大所致。期间累计投资购建固定资产22.87亿元。

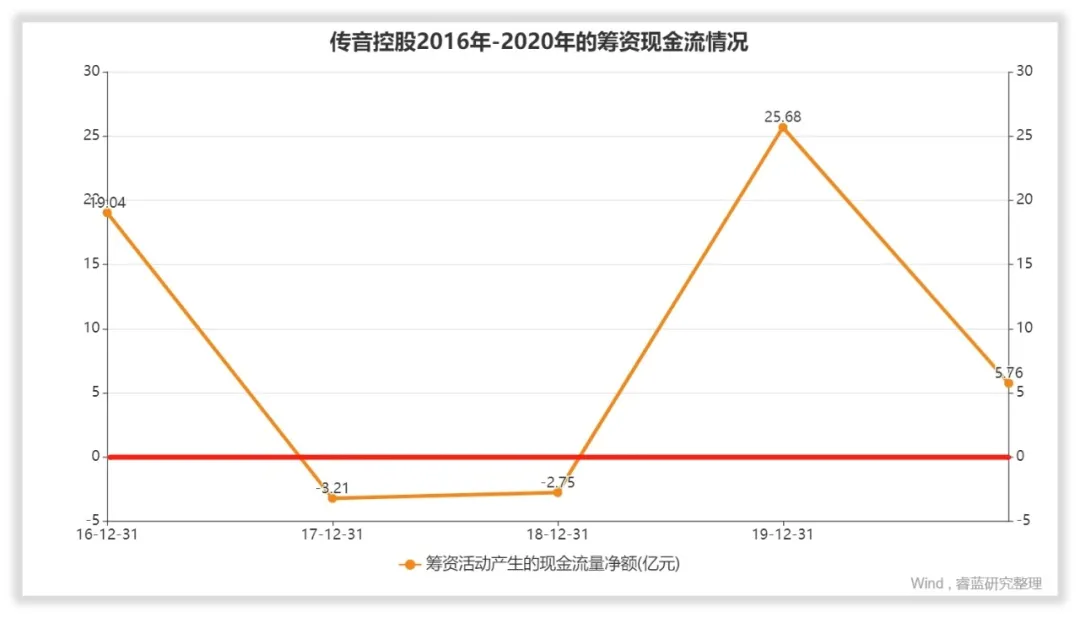

3、筹资活动产生的现金流量净额:

公司2020年筹资活动产生的现金流量净额【5】为正5.76亿元,同比下降77.58%,下降主要原因是上市于2019年,上市收到首次公开发行股票所募集的资金导致当年筹资现金净额达到25.68亿元。

2016-2020年期间,17/18年筹资现金净额为负,原因是偿还组合理财产品业务产生银行借款和向股东分配现金股利。

16/19/20年筹资现金净额为正,2019年是因上市,16/20年主要是由于收到股东的增资款和组合理财产品业务取得的银行借款所致。

(二)流动比率和速动比率:

传音控股的流动比率【6】和速动比率【7】从2016年的1.4和1.05增长至2019年的1.9和1.51,走势基本同步,仅在2017年出现速动比率下滑,流/速动比率走势的间距是受到存货的影响,而2017年存货存在积压现象。

2020年相较2019年小幅下至1.7和1.29,但流动比率1.7说明流动资产可以很好的覆盖掉流动负债,偿债能力依旧良好。

资产增值(总资产、总负债及融资能力):总资产和总负债整体保持增长,负债率呈下降

总资产【8】从2016年67.49亿元增长到2020年259.91亿元,总负债【9】从2016年47.99亿元增长到2020年154.81亿元。负债率呈下降趋势,2020年负债率59.56%。

在公司所属资产与负债中,主要财务数据:

1、账上现金:

2020年有息负债【10】仅有11.97亿元的短期借款,不存在长期债务,货币资金【11】132.01亿元,交易性金融资产中短期理财产品14.14亿元,完全可以覆盖短期债务的偿付需求。

2、应收账款:

应收账款质量高,坏账比率9.25%:应收账款账面余额12.61亿元,占总资产的4.85%,应收账款周转率为39.19,计提了1.17亿元的应收账款坏账准备【12】,占应收转款的9.25%。如下图所示,应收账款基本集中在1年以内,公司应收账款的质量较高。

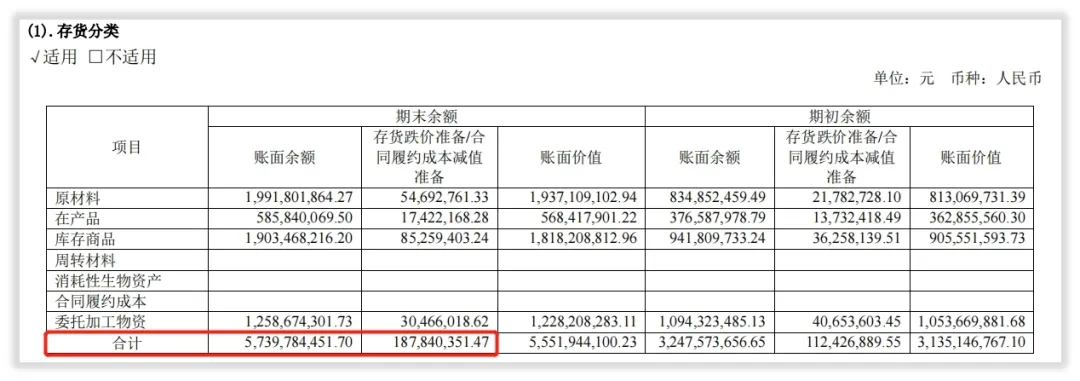

3、存货:

存货高,跌价准备仅3.27%:2020年存货账面余额57.4亿元,占总资产22.08%,存货跌价准备1.88亿元,占存货比重3.27%。所属存货主要包含原材料19.92亿元,占存货合计的34.7%;库存商品19.03亿元,占比33.16%;委托加工物资12.59亿元,占比21.93%,存货周转率【13】为6.46,高于竞争对手小米集团的5.63。

数据来源:企业年报,睿蓝研究整理

4、直接融资与借款:

直接融资28.12亿元借款25.35亿元。传音控股通过直接融资【14】采用首发方式募集到28.12亿元;间接融资【15】(按筹资现金流入)通过借款25.35亿元。

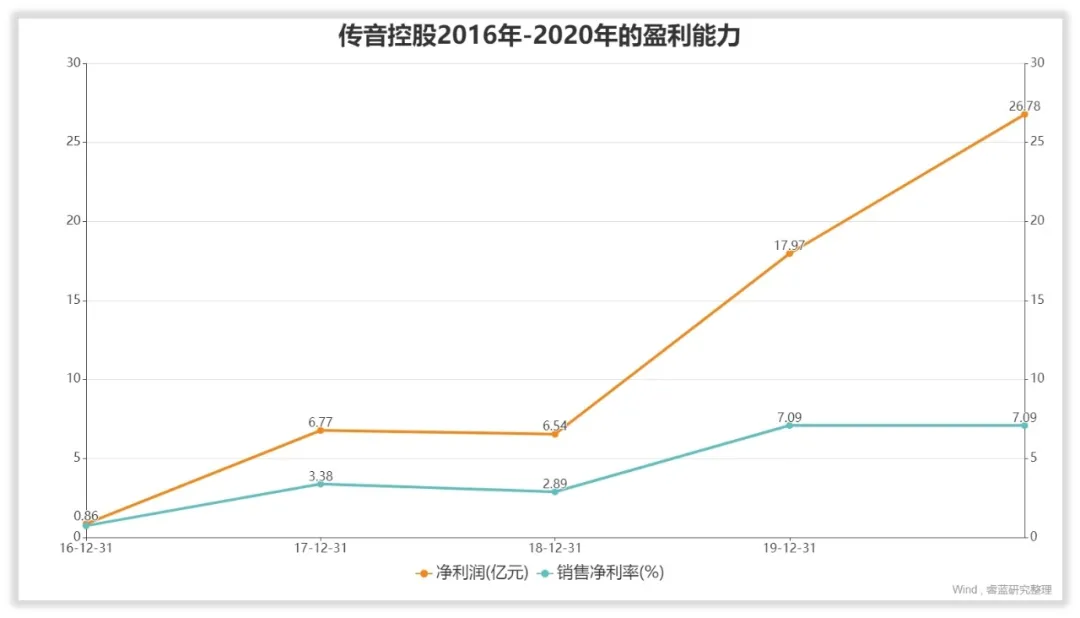

股东回报(盈利能力及净资产收益率):盈利能力较好,销售净利率维持7%

传音控股从2016年开始净利润持续保持正数且增长迅猛,销售净利率【16】也从2016年的0.74%提升至2019年的7.09%后近两年维持在7%左右,传音控股的获利能力较好。

1、净资产收益率:

传音控股净资产收益率【17】维持在18%-30%之间,最高值出现在2019年的29.45%,最低值是2018年18.49%,净资产收益率波动幅度较小,说明公司经营状况相对稳定,传音控股对股东回报很不错。

2、与小米、三星电子比较:

为了更好理解传音控股所处行业地位及股东回报的高低,通过行业可比公司净资产收益率比较,2020年ROE从高到低依次是传音控股、小米集团-W、SAMSUNG ELEC(三星电子)【18】。

决定ROE的三因素是杠杆系数【19】、资产周转率【20】、销售净利率,2020年这三家企业穿透对比如下:

杠杆系数依次是:传音控股2.33、小米集团-W 2.13、SAMSUNG ELEC 1.4。

资产周转率依次是:传音控股1.73、小米集团-W 1.13、SAMSUNG ELEC 0.65。

销售净利率依次是:传音控股7.11、小米集团-W 8.26、SAMSUNG ELEC 0.65。

传音控股的净资产收益率排在第一位,可以看出公司使用了同行中最高的财务杠杆用于发展企业,起到了一定的效果,公司的资产利用能力出色,但在经营中的期间费用开销较大,导致净利率水平不高。

分红记录:上市以来分红2次金额14.08亿元,分红率31.43%

传音控股上市3年以来累计分红2次,保持每年分红记录,截止到2020年累计实现净利润44.8亿元,累计分红14.08亿元,分红率31.43%。

数据来源:Wind,睿蓝研究整理

基本结论:现金充足债务风险极小,企业一直稳步成长

传音控股上市3年,规模不断扩大,现金十分充足,债务风险极小,应收账款的资金占用较小,净资产收益率28.66%优于同行,分红率达31.43%,较高的净资产收益率和分红率,已经为股东创造出可观的回报。

但需要注意公司期间费用金额较大,一定程度上影响公司的盈利;其次,公司存货的资金占用较高且计提的跌价损失仅3.27%,公司主要产品是手机,手机的更新换代较快,并且小米、三星的竞争对手实力强劲,潜在存货减值风险较高。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号