-

全球最大资管发声:近期建议增持A股,长期配置增加数倍!

拙政江南 / 2021-09-29 09:53 发布

中国基金报记者 姚波

全球资本市场正担心美联储

“ 收水” , , : 随着中国国内宏观政策可能转向适度宽松

, 。 , 。 从中长期的战略角度来看

, , , , 。 预期中国宏观政策转向

股债皆有增持价值

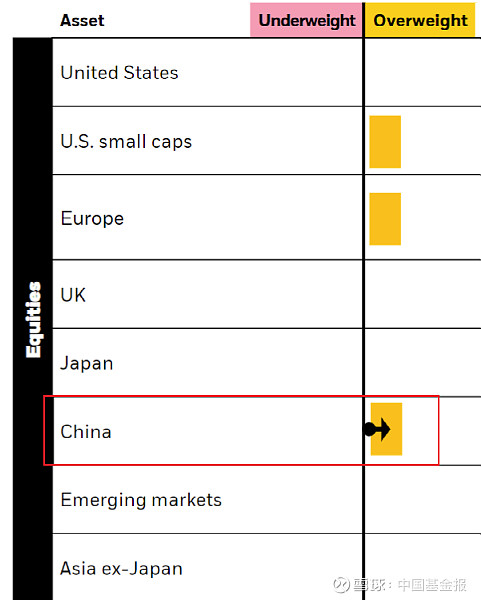

在全球股票类资产上

, 贝莱德投资研究所所长让

· 博文指出, , , 。 , 。 这份报告指出

, 、 , 。 , 。 另外支持贝莱德看好中国市场的是低估值

。 , 。 , 。 , 。 贝莱德表示

, , 。 , , , 。 贝莱德表示

, , 。 , , 。 , 。

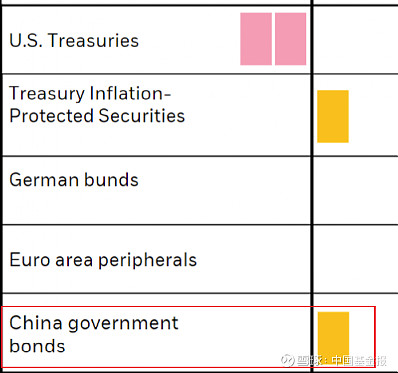

贝莱德维持对中国政府债券超配建议

认为中国房地产市场可控

全球市场对中国资产配置严重偏低

近期

, , 。 , , , 。 尽管近期政策监管目标显示

, , , 。 , 。 这就是另一个长期看多A股的结构性原因

—— 国际市场上整体仍然配置过低, 。 , , 。 , 。 不过

, , 。 , , , , 。 另看好两大投资主题

欧洲市场和碳中和

欧洲市场是贝莱德近期看好的另一大主题

, , 。 目前

, , 。 , , 。 随着欧洲经济复苏逐渐追上美国

, , , , 。 贝莱德还看好碳中和

, 。 , 。 , , 。 在具体投资品种上

, , , , , 。 , , 。 编辑

: 舰长

作者:中国基金报

链接:网页链接

来源:

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

公安备案号 51010802001128号

公安备案号 51010802001128号