-

圣农发展专题报告:平滑养殖周期影响,食品业务打造增长新引擎

老范说评 / 2021-09-28 18:02 发布

1 不负信赖 38 年,力图打造世界级白羽肉鸡产业集群

1.1 深耕白羽肉鸡领域,品牌历史悠久,股权结构清晰

公司深耕于白羽肉鸡生产及肉类食品深加工行业,是亚洲第一的白羽肉鸡全产业链集团。公司致力于打造 白羽肉鸡细分领域的全产业链经营模式,目前已形成了集自主育种、孵化、饲料加工、种肉鸡养殖、肉鸡加工、 食品深加工、产品销售等环节于一体的完整白羽肉鸡产业链,是国内规模最大的白羽肉鸡食品企业。

公司是全球唯一的“自育、自繁、自养、自宰”白羽肉鸡全产业链企业,重视生态文明建设发展与企业的 可持续发展。公司依靠优良的品质和稳定的供应成为肯德基、麦当劳等快餐连锁品牌的长期战略合作伙伴,2015 年全国青运会、2016 年杭州 G20 峰会、2017 年厦门金砖国家峰会的鸡肉供应商。公司积极落实联合国 17 项可 持续发展目标,以绿色发展为导向,打造“绿色循环经济产业链”,争当中国现代农业可持续发展典范。

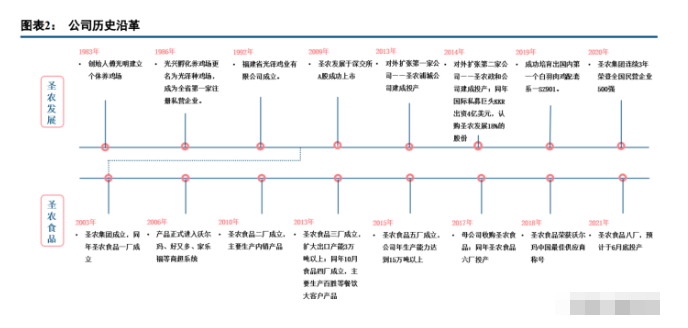

圣农集团创始于 1983 年,具有悠久的肉鸡养殖历史。1983 年 4 月,创始人傅光明从光泽县人武部辞职并 下海经商,在光泽县鸾凤乡十里铺猪母垄建立了个体养鸡场;1985 年 3 月,成立光兴孵化养鸡场,傅光明任场 长,后养鸡场更名为光泽种鸡场,成为全省第一家注册私营企业;1993 年 5 月,光泽鸡业有限公司率先在华东 地区以产、加、销、贸、工、农一体化的形式,建立了从种鸡饲养、苗鸡孵化、肉鸡饲养、屠宰加工、销售运 输一条龙的农业产业化生产组织;2003 年 9 月,成立福建省圣农集团有限公司,日宰肉鸡 10 万只,年产 3000万只肉鸡;2009 年 10 月,公司在深圳证券交易所 A 股成功上市。上市后公司规模不断扩张:2013 年对外扩张 第一家公司——圣农浦城公司建成投产;2014 年对外扩张第二家公司——圣农政和公司建成投产;2017 年收购 圣农食品,公司继续推动产业一体化经营格局,大力发展食品业务打造公司消费属性;2019 年收购欧圣农牧及 欧圣实业少数股东股权,欧圣农牧、欧圣实业成为圣农的全资子公司。

如今的圣农集团已形成了一套完整的白羽肉鸡产业集群,具体覆盖农牧产业、食品、冷链物流、投资、能 源环保、兽药疫苗等多领域。

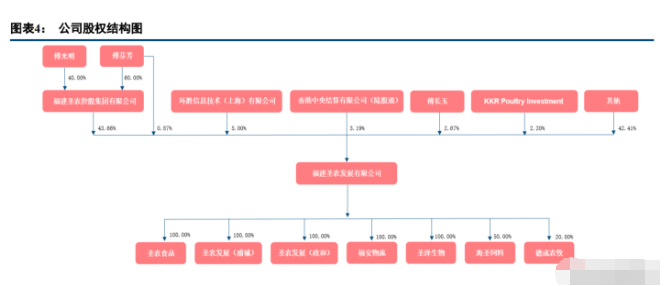

公司股权结构稳定、清晰。截至 2021 年 8 月 11 日,第一大股东福建圣农控股集团有限公司持有公司 43.66% 的股份,公司董事长傅光明先生与公司总经理傅芬芳女士分别持有福建圣农控股集团有限公司 40.00%、60.00% 的股份。傅长玉女士与傅光明先生系配偶关系,傅芬芳女士系二人之女。傅光明、傅芬芳、傅长玉三人为公司 的实际控制人,合计持有公司 47.20%的股份。

公司目前已完成了二代领导人接班,傅芬芳女士将带领圣农集团继续发力食品业务。傅芬芳大学毕业后即 进入圣农集团。2007 年,傅芬芳出任集团旗下圣农食品董事长。以“建设中国生态食品城、打造世界级食品企 业”为目标,傅芬芳带领企业加速产业化扩张。在她的大力筹措下,圣农建成了具有国际先进水平的食品深加 工厂,企业发展步入规模化经营新阶段,产品受到多方肯定,荣获各种奖项。

1.2 肉制品收入占比节节攀升,“品牌化、鲜品化、熟食化”战略稳步推进

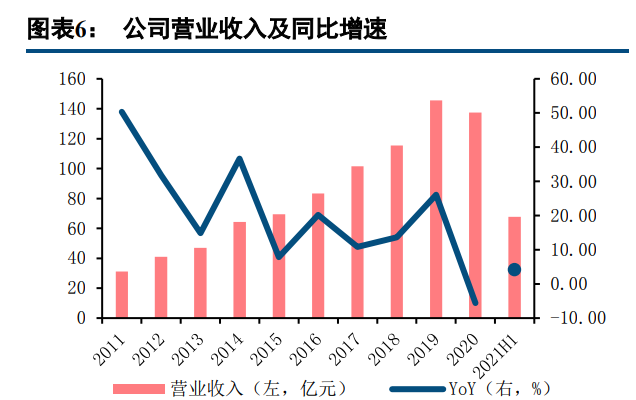

近年来,公司收入端保持稳中有升的态势。2011 年至 2020 年,公司营业收入从 31.11 亿元增长至 137.45 亿元,10 年 CAGR 为 16.02%;2021H1,公司营业收入为 67.72 亿元,同比增长 4.17%。

受上游饲料价格上涨影响,2021H1 公司归母净利润有所下降。公司利润端受养殖业价格影响较大。2018 年至 2019 年,受白羽鸡行业自身行业景气度上升以及非洲猪瘟带来的猪肉替代效应影响,鸡肉需求端大幅上扬, 价格上涨,公司盈利水平得到显著提升,2019 年归母净利润高达 40.93 亿元,同比增长 171.85%;受新冠疫情 导致的需求低迷等因素影响,2020 年归母净利润有所回落,为 20.41 亿元;2021H1,玉米、豆粕等上游原材料 的大幅上涨致使公司生产成本增加,归母净利润降至 2.75 亿元。

公司主营业务是肉鸡饲养及初加工、鸡肉产品深加工。2017 年公司收购圣农食品,一体化产业链向下延伸 至鸡肉产品的深加工领域。近年来,公司肉制品收入占比不断提升:2017 年,肉制品收入为 21.67 亿元,占总 收入比例为 21.33%;2021H1,公司肉制品收入为 21.24 亿元,占比已提升至 31.36%。

依托于圣农食品,公司正在高质量发展食品深加工板块,立志成为世界级的食品企业。公司主要产品为分 割的冰鲜、冷冻鸡肉及深加工肉制品。通过 C 端全方位渠道布局,零售端收入大幅增长:2020 年,C 端占食品 深加工板块收入比重由 2019 年的 8.75%提升至 16.10%。

公司将继续推动“品牌化、鲜品化、熟食化”战略。随着公司产品熟食转化率的逐步提高,公司产品溢价 明显,加之公司产值提升工程的持续开展及客户结构的不断优化,公司产品售价较行业平均价格的溢价能力进 一步增强,平滑周期波动的能力较之前有了较大的提升。未来,公司将持续增加产品的熟食化率,巩固“下游 餐饮客户厨房”地位的同时,实现“家庭便捷美食专家”的目标。

2 跨越周期波动,养殖业务蕴含新机遇

2.1 重研发:白羽肉鸡的“中国芯”

公司育种端已实现自给有余,白羽鸡种源摆脱国外进口。我国白羽肉鸡种源长期依赖于进口。为了扭转这 一局面,提升我国现代肉鸡种业发展水平,保证种业安全,农业农村部组织制定并公布了《全国肉鸡遗传改良 计划(2014-2025)》。在此大背景下,公司在白羽鸡育种方面深耕多年,现已自主研发国内第一个白羽肉鸡配套 系 SZ901(圣泽 901),该配套系种、肉鸡性能优异,比肩世界优秀品种。

公司已经大部分使用自行育种的种鸡。随着最后一批外购鸡被淘汰,公司自主育种的祖代、父母代、商品 代鸡的覆盖率将达到 100%。经过三个世代的育种,育种场已经培育出了 8 个品系,到今年 7 月底将产生 11 个 品系。新场全部建成后,一个配套系预计能够生产 80 万套祖代鸡,大约可满足中国市场 80%的需求。

公司全自动育种流程支撑公司 5 亿羽产量。公司进行育种的养殖农场在武夷山自然保护区的一片原始森林 中。育种厂配备人员精简,育种过程全部为自动流程。现代化养殖小区有 400 余个,整体鸡产量超过 5 亿羽。

2021 年 8 月,CNAS(中国合格评定国家认可委员会)向公司颁发了实验室认可证书,获得了包括禽病、 水、食品、饲料(原料)等多个领域 81 项认可项目。这表明公司具备按相应认可准则开展检测和校准服务的技 术能力,将进一步助力圣农集团开展自主研发父母代种鸡的推广销售工作,并为向麦当劳、肯德基等重要战略 合作伙伴提供企业内部产品关键项目的监测给予重要的资质支持。

2.2 降成本:养殖成本仍有压缩空间

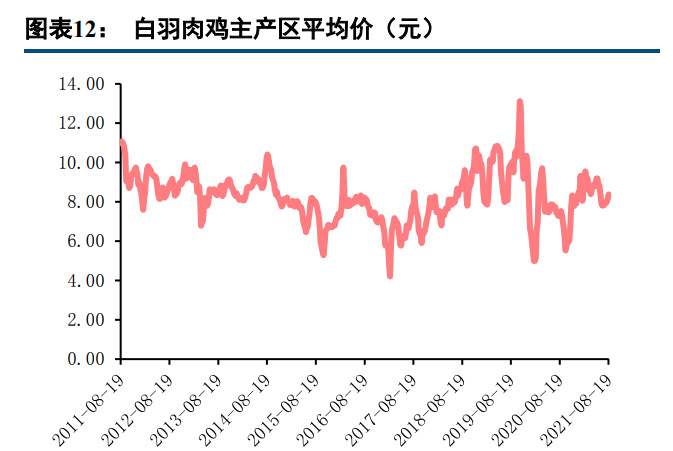

肉鸡养殖行业产能变化相对滞后,行业周期性显著。长期来看白羽肉鸡的价格由供给端决定,短期来看受 需求端影响较大。从父母代种鸡孵化到商品代肉鸡出栏需要 32 周,从祖代鸡引种到商品代肉鸡出栏则最少需要 58 周。一年内白羽肉鸡的需求呈现季节性波动,鸡肉价格在重大节假日前开始上涨,随后开始缓慢或震荡下跌。

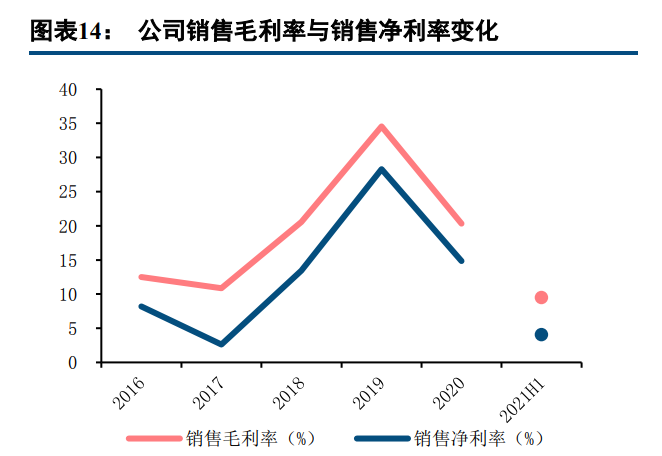

公司利润率水平随行业周期而发生同趋势波动,费用率呈现下降态势。随食品业务收入占比的提升,公司 毛利率水平也得到了提升。2017 年至 2020 年,公司销售毛利率分别为 10.88%、20.53%、34.55%、20.30%,2020 年公司业绩受行业景气度下降影响,毛利率有所下滑。从费用率来看,公司近几年销售费用率和财务费用率保 持下降趋势,管理费用率保持相对稳定。

未来通过养殖规模效应,提高鸡舍的周转效率,实现设备自动化与自主育种,公司成本仍有压缩空间。同 样的生产基地,通过提高鸡舍的周转效率,产出量加大而摊销不变,对整体成本的管控是有帮助的。具体而言, 主要工作包括两个方面:一是继续提高养殖周转效率,部分平养改为笼养;二是进一步压缩鸡粪清理、消毒等 工作时间;第三点是实现设备自动化,如果未来可以实现自动化抓鸡流程,将大幅降低成本。

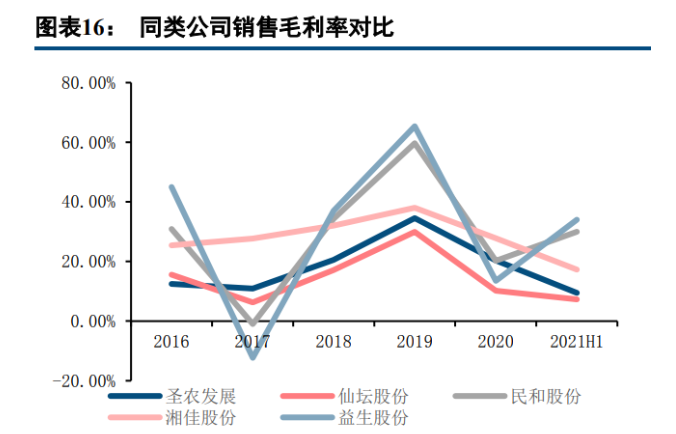

在同类可比公司中,公司具备良好的盈利能力与成本管控能力。2021H1,公司销售毛利率为 9.48%,由于 益生股份与民和股份主要生产鸡苗,处于产业链上游,因而毛利率较高。得益于公司近年来在管理提升及成本 管控等方面的努力,在新冠疫情及原材料价格上升的背景下,公司综合费用率(三费率之和)在同行业中仍处 于较低水平,降成本成效显著。

公司具有全产业链优势,随着各个环节标准化、规模化、精细化程度不断提高,业绩受周期性波动带来的 影响逐渐减小。2020 年,公司养殖板块全年屠宰量步入 5 亿羽大关,较上年提升了 9.15%;在管理升级及自有 优质种源等多方面助力下,生产效率稳步提高,成活率、料肉比等关键生产指标又步入新台阶,公司在国内白 羽肉鸡行业的领先地位得到进一步巩固,低成本亦成为公司未来强有力的竞争优势。

2.3 扩产能:消费升级打开未来发展空间

随着居民生活质量的提升以及响应“全民健身计划”的号召,在满足基本能量摄取的同时,健康成为居民 对食物的更高需求。鸡肉历来是我国居民公认的滋补、美味肉类,相对于猪肉、牛肉等红肉食品,更加契合健 康膳食的发展趋势。2018 年我国鸡肉消费量达到 1197.50 万吨,同年美国鸡肉消费量为 1907.50 万吨。对比而 言,中国居民对鸡肉的人均消费量远远低于西方发达国家,我国鸡肉消费领域仍具有较大增长空间。鸡肉相较 于猪肉具有高蛋白、低脂肪、低热量的特点,契合消费升级理念。

公司养殖业务正在稳步扩产,预计到 2023 年可达产 7.5 亿羽,未来规划 2025 年养殖端产能达到 10 亿羽。 “十四五”期间,为匹配“熟食化”战略的需求,公司计划将养殖规模翻番,肉鸡出栏量从 5 亿羽提升至 10 亿 羽,养殖规模跻身世界白羽肉鸡行业前列。公司计划首先完成现有基地的全产业链扩产与改造,匹配肉鸡饲养 规模,同步配套改扩建种鸡养殖、鸡苗孵化、饲料加工、肉鸡加工、食品深加工等项目;其次计划将甘肃圣越 农牧发展有限公司实施重组并入上市公司体内,且继续通过收购兼并的方式完成 10 亿羽养殖规模的布局。

2021 年,公司在光泽基地新建 10 个智能化父母代种鸡养殖场,全面投产后新增肉鸡产能 1872 万羽、孵化 产能 1.4 亿羽。目前 4 个种鸡养殖场已经开工建设,6 个种鸡养殖场完成项目选址,全面投产后,将年新增父母 代种鸡产能 160 万套。此外,集团投资 2.9 亿元,在光泽基地新建 1 个智能化孵化场、5 个智能化肉鸡养殖场, 其中 3 个肉鸡饲养场已经开工建设。

集团对 10 个老旧肉鸡养殖场进行智能化改造,投产后新增肉鸡产量 3000 万羽。改造后将实现精准控制饲 养环境、提升成活率和单栋鸡舍养殖量、节约土地资源。目前 5 个肉鸡养殖场已经完成改造,其余肉鸡养殖场 正在紧张施工中。

3 圣农食品:“三位一体”打造核心竞争力

在食品领域圣农有三大优势:一是全产业链食品安全有保障;二是能够实现稳定持续、成本可控的量产; 三是研发能力强,储备新品多,能够持续推出优质新产品。公司正在集中力量打造终端产品,计划从线上包装 到线下推广打造爆款,将圣农品牌推向消费者。

3.1 食品业务勾勒第二增长曲线

3.1.1 肉制品深加工业务营收占比不断提升

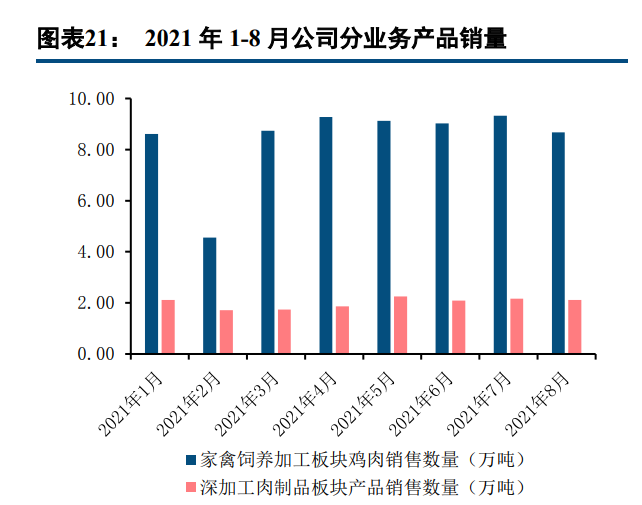

2021 年 1-8 月,公司产品分业务销售数量和营业收入保持相对稳定。2021 年 8 月家禽饲养加工板块鸡肉销 售数量为 8.67 万吨,销售收入为 9.38 亿元;深加工肉制品板块产品销售数量为 2.12 万吨,销售收入为 5.12 亿 元。公司在深加工版块的销售收入正在稳步提升,在圣农食品八厂建成投产后,公司食品业务产能将进一步扩 大,公司营收有望进一步上升。

公司肉制品营收占比不断扩大,带来总体利润率上升。2017 年至 2019 年,公司各类业务毛利率与 ROE 均 稳步上升;2020 年受新冠疫情及行业产能增加的影响,毛利率及 ROE 有所下降。2021H1,公司肉制品业务毛 利率为 16.64%,鸡肉业务毛利率为 6.19%。随着食品端业务遵循“渠道、产品、品牌协同”的路径不断扩张以 及熟食化战略的不断推进,公司营收结构中肉制品占比将不断提升。由于肉制品毛利率高于鸡肉业务,随产能 的扩张,公司未来利润率有望持续上升。

3.1.2 扩产计划稳步推进,保障产品多元化发展

庞大的零售渠道支持公司丰富的商品品类,目前食品已建及在建工厂产能合计超过 43.32 万吨。公司在巩 固鸡肉深加工业务的同时拓展了猪肉、牛肉等肉类产品的加工和销售业务:目前的生产线覆盖中式调理包、冷 冻调理线、油炸、蒸煮、碳烤、烟熏、灌肠等多种工艺,且生产线设计灵活。不断提升的自动化生产能力,可 以生产各种中式、西式产品,并且可以随时满足客户临时性波动需求,当需求旺盛时,可以增加生产能力,以 满足需求的增长,具备灵活应对的能力。

圣农食品拥有多个食品加工厂房,目前八厂设备已进入调试阶段,很快能够投入生产。食品八厂原计划利 用现有的冰鲜鸡肉原料进行腌制调理深加工,生产冷冻调理辣翅中、汉堡腿肉、九块鸡等腌制产品,供应国际 快餐巨头及沃尔玛等商超,年产能 3 万吨;食品九厂投资 2 亿元,新建 10 条肉制品深加工生产线,生产美乐鸡 块等系列产品,定点供应国内餐饮、商超、便利店,年产能 4.8 万吨;食品十厂规划建设于江西省抚州市资溪 基地,新建 8 条以牛肉为主的肉制品深加工生产线,年产能 4.8 万吨,未来将是圣农食品的主要发力点。

3.1.3 专注食品端研发,洞悉消费者潜在需求

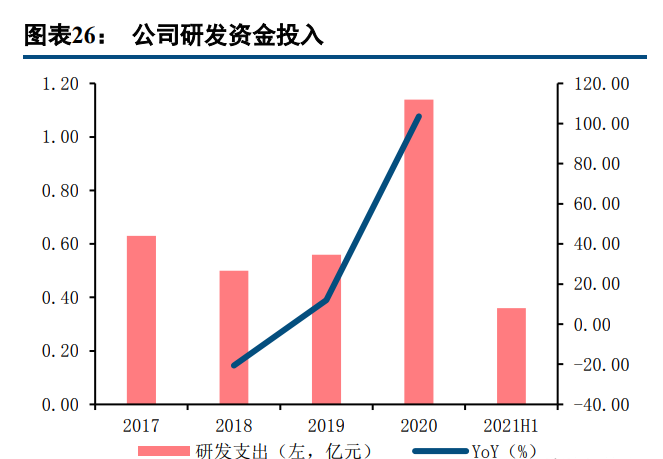

公司始终注重研发投入,以保证公司的竞争力。公司 2017-2020 年研发投入分别为 0.63 亿元、0.50 亿元、 0.56 亿与 1.14 亿元,2021H1 为 0.36 亿元。2020 年,在行业处于下行周期时,公司依然加大研发投入,大力推 进技术创新和技术进步,加强对原种培育、疾病防控、饲料配方、鸡肉产品、白羽肉鸡鸡骨架深加工与产业化 利用等方面的研发投入,增加自动化设备投资,以进一步提升产品质量稳定性和提高生产效率,研发团队人员 高达 681 人。

公司针对不同客户配备专业的研发团队,研发团队处于行业领先水平。公司先后在光泽、福州、上海成立 了三大研发中心,并在杭州设立了营销创新中心,斥资数千万元购置各类实验设备 40 多套,涵盖肉类加工的各 个工艺环节。公司食品销售部专门分成大客户、国内贸易、国际贸易等不同部门,而不同部门会配备专业的研 发团队,研发团队与销售部门相互配合,稳定维护渠道客户。

公司研发主要以鸡肉产品为原料,开发有火锅料、灌肠、油炸、蒸烤、调理、烘培、常温等 7 大系列 100 多种产品,并可根据农贸批发、中西餐饮连锁、便利店、学校、大中型企业等团体客户的需求进行客制化产品 开发,以满足消费者对食品安全、健康、快捷、美味的需求。公司同时注重人才储备和培养:专业的中西餐厨 务研发团队会不定期去世界各地餐厅走访学习,了解当地餐饮文化,并总结经验指导公司研发新产品,使研发 的新品能够满足终端消费者的差异性需求。

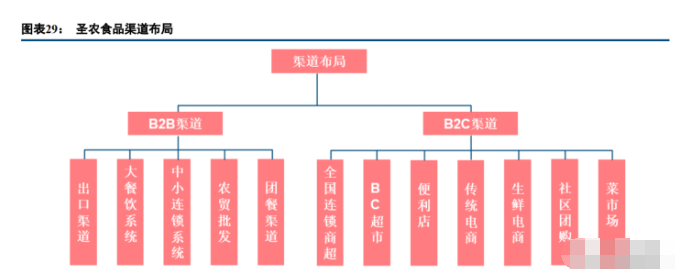

3.2 渠道力:B2B、B2C 渠道全覆盖

圣农食品拥有行业内最完整的渠道布局,B2B 和 B2C 渠道全覆盖。公司在稳固西餐渠道的同时积极拓展出 口渠道,在突破中餐渠道的同时亦培育了自我渠道,开发广度和深度在行业内处于领先地位。

公司与大客户建立着良好的合作关系。公司拥有百胜、麦当劳、德克士、棒约翰、汉堡王、豪客来、宜家 等优质客户群体,并与日本火腿、FOODLINK、日本服务、伊藤火腿、住金物产、日本永旺企业、韩国乐天、 韩国普光集团、LG 集团等日本、韩国大型企业建立了深度合作关系,其供应链覆盖全家、7-11、罗森、CU、 GS25 等便利店。

公司在保持与现有头部客户深度战略合作的基础上,将持续不断开拓小 B 端合作机会。公司陪伴小 B 客户 共同成长。随着小 B 客户的成长,公司会直接与其建立起合作关系,将其变成自供客户。公司还致力于将白肉 生品向深加工熟品不断转换,加强中餐渠道新客户的开发与下沉市场中中小连锁餐饮系统的深度开发。公司未 来会持续拓展新客户,如中式的餐饮连锁。

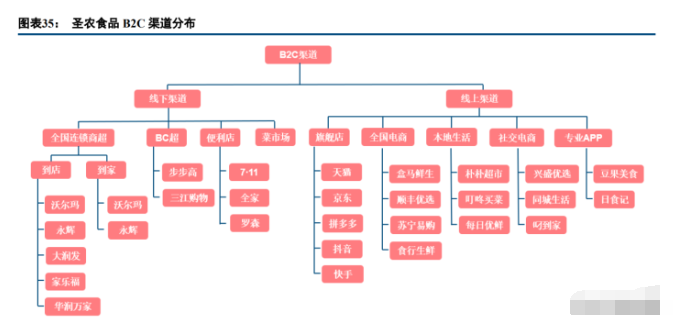

公司同时注重对 C 端新兴渠道的拓展。在产品进驻沃尔玛、永辉、华润万家、家乐福、大润发、盒马生鲜、 新华都等国内外大型连锁超市的同时,亦进驻了各大电商平台,涵盖天猫、京东、顺丰优选、苏宁易购、拼多 多等全国主要电商平台以及兴盛优选、易果生鲜、朴朴、上海叮咚、美团买菜、每日优鲜等主要本地电商平台, 将品牌影响力延伸至终端消费领域。

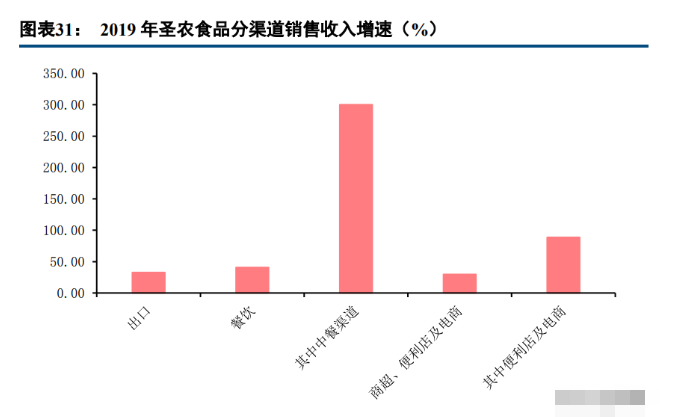

公司计划到 2024 年,食品业务销售额达到 100 亿,其中 2B 端占 70 亿,2C 端占 30 亿。2019 年度,公司 出口渠道在全国鸡肉出口同比下滑的背景下,新拓展了对韩国的出口渠道,整个出口渠道收入逆势增长 32.53%; 餐饮渠道收入同比增加 40.64%,其中中餐渠道同比增长约 300%;商超、便利店及电商渠道收入同比增长 29.49% (其中便利店及电商渠道收入同比增长 88.53%)。

3.2.1 食品安全深得大客户信赖

公司产品质量深得大客户信赖,食品安全经得起时间的考验。1994 年,公司与百胜餐饮集团肯德基中国建 立长期供销伙伴关系;百胜中国是公司成长不可或缺的一部分,已成为公司的长期战略合作伙伴。继速成鸡事 件与福喜事件后,麦当劳、肯德基等头部快餐连锁企业对供应商要求进一步提高。公司凭借其对高质量鸡肉的 追求,成功赢得了多位大客户的青睐:2009 年,圣农成为肯德基战略合作伙伴;2014 年,圣农成为麦当劳唯一 中国供应商。

公司通过全产业链的打造,构建“食品安全质量体系、食品安全防护体系、食品安全保障体系、产品源头 追溯体系”四大防护体系。凭借优良的品质和稳定的供应能力,圣农成为 2008 年北京奥运会、2010 年上海世 博会、广州亚运会和 2011 年深圳大运会的鸡肉供应商。

公司已成为行业内第二大出口企业。公司的肉制品食品安全获得全球各地的认可,圣农食品于 2007 年取得 了对南非、韩国的热加工食品出口资质;2009 年取得日本热加工禽肉注册资质;2018 年、2019 年分别取得对 美国出口加工禽肉资质和对俄罗斯出口冷冻禽肉的资质。

3.2.2 大力开发和布局 C 端渠道

公司将持续完善零售全渠道布局,打造立体化、网络化零售渠道。公司对 C 端所有业态的头部采用直营模 式,与客户建立直营关系;而头部之外,公司更多采取经销的方式搭建渠道。

比如线下渠道全国连锁商超方面,公司与沃尔玛合作,打造出关于商超的经营模式。

2016 年 10 月,沃尔玛宣布与圣农开展针对中国禽类供应链的分析研究。

2018 年,沃尔玛联合包括圣农在内的七大生鲜供应商,携手打造“生鲜联盟”,“联盟”强化三大承诺: 线上商品均来自实体门店;食品安全;商品不满意 14 天内包退。

2018 年 6 月,公司与沃尔玛中国联合举办的“看球要有肉”世界杯主题活动暨圣农沃尔玛战略合作开 启仪式在福州市仓山万达广场成功举办,多款精心挑选的圣农美食亮相,为世界杯球迷带来看球吃肉 的绝佳选择。

2020 年 6 月,公司联合沃尔玛助力“地摊经济”,在福州仓山沃尔玛门店外开启了“摆摊”模式:利 用因疫情而关闭的店铺地址,为广大消费者带来多元化的健康食品。活动期间,“地摊”点提供了圣农 美食试吃与特惠售卖,现场氛围火爆,大家纷纷询问及购买嫩煎黑椒牛排、香煎大鸡排及快手菜系列 等产品。

圣农与沃尔玛的成功合作将作为可复制样板,后期将其推广到永辉、家乐福、大润发等其他大型商超。电 商方面,公司实行品商合一策略,将卖货和传播相结合,与时俱进,不断迭代传播方式和产品结构。

3.3 产品力:打造爆款产品,将圣农食品推向终端消费者

公司坚持“熟食+生食”双曲线同步发展的战略,食品业务开启系统性品牌提升建设。在销售执行上,以 “家庭全场景、轻烹即食”的产品理念定位了目标人群,重新审视全部产品,全方位加速新品培养,开启爆品 打造策略。

3.3.1 产品定位清晰,锁定潜在客户群体

公司深度剖析 C 端爆款产品受众人群的用户画像,现阶段定位清晰:锁定都市白领以及宝妈人群。这两类 群体愿意为健康食品付出更高的溢价、消费能力强,而且常常在家庭中拥有食品购买的主导决策权。公司在研 发产品时,也会充分迎合这两类群体的需求,会优先考虑方便、美味、健康以及大众化等属性。不同类产品拥 有其主打特点:4 度°类产品的标签为“清洁”,不含任何化学添加,其主推渠道为线上大型社交、购物平台; 空气炸锅系列产品的标签为“方便少油”,无油煎炸,适合家庭场景食用,其主推渠道为线上大型社交、购物平 台与线下商超;微波系列产品标签为“简易即食”,适合城市上班族人群,内置餐盒,吃完即扔,其主推渠道为 线上大型社交、购物平台。

3.3.2 产品结构多元,满足差异化消费需求

公司正在不断拓展商品品类,力争产品结构多元化。从鸡肉延展到猪肉、牛肉,从西餐类延伸到中式品类, 公司已完成了多次成功实践,未来公司还将布局正餐、早餐和健康品类来满足各个渠道与不同群体的需求。

圣农安佰牧场牛肉类食品为中国国家烹饪队甄选食材。安佰牧场位于新西兰富有农业区域之一的北岛西部, 雨水量充沛,气候温和,得天独厚的自然条件为优质牛羊肉的产出提供了重要保障。公司对原生态牧场的高标 准严要求,助力圣农产品力的提升。

3.3.3 明星产品诸多,爆款策略持续推进

公司以强大的研发实力为依托,为 B 端客户打造了诸多爆款产品。如肯德基旗下的“劲爆鸡米花”、“新奥 尔良烤翅”、“黄金鸡柳”、“红油串串”,以及公司为麦当劳定制的“麦麦脆汁鸡”等产品。

公司正在主推的爆款产品脆皮炸鸡,是圣农将品牌推向消费者的一次成功尝试。脆皮炸鸡的消费场景定位 为“家庭餐桌”。原来的炸鸡在食用时应先解冻后油炸,耗时巨大,且袋中炸鸡数量超出一个家庭一餐的食用量, 这对消费者非常不友好。公司对此类情景进行深入研究、调整:将炸鸡的每包克重由 350 克调整至 250 克,符 合一个家庭一餐食用量,不会造成浪费;在油炸方面,公司结合空气炸锅的工作原理,调整裹粉,将产品设计 成无需解冻,直接加热 12 分钟即可食用;在包装方面,公司重视年轻消费者的审美,推出颜色鲜艳而简约的包 装设计。消费者对脆皮炸鸡的反馈良好,在各类渠道中销量领先。

公司最新上市了“微波叮叮系列”休闲小食类产品。公司面向 C 端市场持续推出新产品,产品创新力持续 巩固,如“微波叮叮系列”虎皮大凤爪、香辣烤鸡丝、一口啵啵肠、两对香香翅等。预计未来公司会陆续上市 更多新品,C 端食品研发值得更大的期待。

3.4 品牌力:从线上到线下,构建立体化品牌推广策略

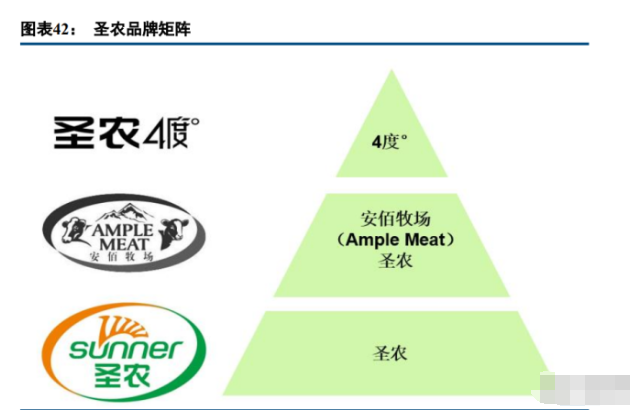

“好鸡肉,选圣农”。公司品牌力的构建依托于广阔的渠道布局和强大的产品创新能力。圣农食品目前拥有 3 条品牌线:圣农民生类品牌、安佰牧场牛肉类品牌和 4 度°健康类品牌。在民生类产品中,追求基础性、流 量性、大众化以及可复制性;安佰牧场牛肉类品牌基调为中高端,追求品类性、潜力性、盈利性;4 度°健康 类品牌力图打造成为专业性食品以及护理产品。未来公司将持续不断完善品牌矩阵,打造垂直化、专业化的品 类品牌,争取实现 2024 年品牌价值过百亿。

3.4.1 线上多维度布局,内容营销加大品牌曝光

公司借助新媒体等手段多维度推广品牌,努力成为消费者心目中的“质量保证”与“口味担当”。基于广阔 的渠道端布局,公司积极迎合不同场景下消费者的购物习惯与消费理念,合理利用大数据分析市场动态,变换 打法拓展食品业务市场占有率。

公司在大型电商平台上采取网红、明星直播带货等形式进行推广,以增强圣农品牌力。以“自繁自养自宰 全产业链”、“89 道质检工序成就安心好鸡肉”等标语为主打,打造让消费者放心的鸡肉零售品牌。天猫圣农旗 舰店内设有带货直播间,主播日常介绍并推广公司各类食品。公司不定期会请明星主播对爆款产品直播带货。在各大购物狂欢节 临近时(如 8.18 购物狂欢节),旗舰店会为广大消费者送出多重福利,赢得消费者的口碑。

在、抖音等用户活跃的社交平台上,公司设有专营旗舰店,与消费者零距离接触。圣农旗舰店会 针对不同的节日,同步推出节日主题商品优惠套餐或礼盒产品,并附加抽奖活动,增加消费者对品牌的关注度 与粘性。圣农抖音旗舰店日常设有带货直播,同时会不定期推出“美味小厨房”系列短视频,以绿色健康为主 题,与消费者分享健康美味鸡肉类食品的制作流程。

打造联名款产品,借合作方流量扩大品牌影响力。公司与奥特曼合作推出联名炸鸡盒,勾起消费者童年记 忆,尤其在六一期间推出主题活动,定点进行事件营销。此外,公司已经与多平台建立了战略合作关系,包括 与每日优鲜进行品牌合作,与京东买菜、钱大妈、沃尔玛、永辉都已开始进行品牌联名推广活动。

3.4.2 线下交通枢纽广告投放提升品牌知名度

公司注重进行线下广告布局,提升圣农品牌知名度。2021 年以来,公司积极进行品牌宣传工作,线下通过 在机场、高铁站、地铁站、楼宇间投放广告牌,并且不断推出新品,爆品打造策略,提升“好鸡肉,选圣农” 的品牌知名度,目前已在 90 多个高铁/机场中有广告投放。

4 风险提示

鸡肉价格波动的风险、原材料价格波动的风险、发生疫病的风险、规模扩张可能带来的管理风险等。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号