-

石基信息专题报告:新一代SEP推广迎重大突破

老范说评 / 2021-09-28 17:54 发布

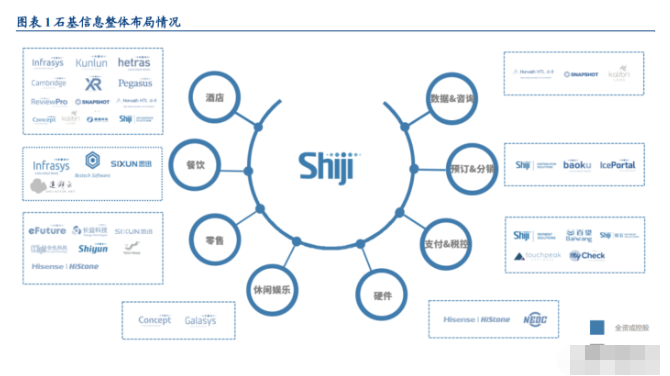

一、公司全面布局大消费领域信息化

公司成立于 1998 年,主要从事酒店、餐饮、零售、休闲娱乐等大消费行业信息管理系 统软件的开发与销售、系统集成、技术支持与服务业务,在中国星级酒店业信息系统市 场、零售业信息系统市场和主题乐园等休闲娱乐业信息系统市场居领先地位,在中国餐 饮信息管理系统市场居相对领先地位。

二、酒店:酒店信息化领军企业,新一代产品 SEP 获洲际认可

(一)公司深耕酒店管理系统,为国内龙头

公司为酒店信息管理系统解决方案领导者,提供多种系统选择。在国际化经营与管理的 酒店管理软件业务方面,公司基本没有能够与之抗衡的竞争对手,是国内最主要的酒店 信息管理系统解决方案提供商之一,其提供的完整解决方案能够覆盖高星级、低星级及 经济型连锁酒店。国内剔除只使用 Oracle 代理软件的客户,使用石基自主软件的国内酒 店客户总数超过 1.3 万家,公司自主酒店软件在中国五星级酒店市场占有率约 60%。石 基酒店业整合解决方案为用户提供多种系统选择,客户可根据自身需求进行选择,全面 涵盖用户系统使用的不同需求。整体解决方案为酒店积极部署整个信息化平台,以为酒 店提升用户参与度和转化率为目标,有效进行系统合和数据集成。

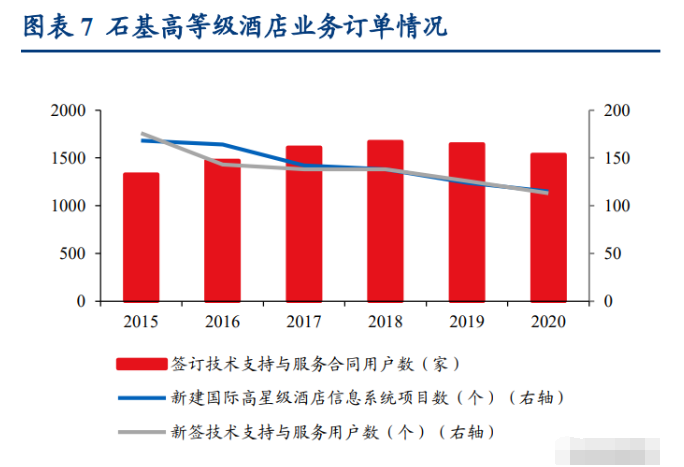

国内参与酒店信息化业务的公司较多,部分公司在低星级市场占据一定份额,公司则在 星级酒店市场处于领先地位。国内,公司的竞争对手主要有:华仪、众芸、泰能等,但 均未对公司造成威胁。公司旗下西软产品在国内四五星级酒店市占率超 80%,为国内高 星级酒店的酒店管理系统绝对领先者。在 2020 年酒店管理系统的 TOP10 中,西软排名 第一,品牌指数超过 85。

(二)海外市场龙头并未产生,欧美云 PMS 渗透率较低,公司海外扩展机遇大

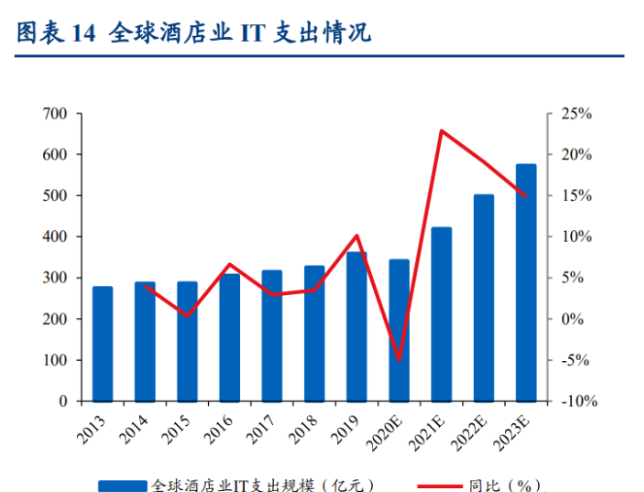

全球酒店 IT 支出不断增长,2023 年或超 570 亿美元。海外(尤其是发达国家)的酒店 信息管理系统市场发展相对成熟,技术具备优势。近年来,国内游客海外出行越来越多, 加速海外布局大势所趋。自 2012 年以来,全球酒店业 IT 投入持续增长,2019 年为 359 亿美元,2020 年由于疫情影响略微下滑,预计 2023 年将突破 570 亿美元;从全球酒店 IT 支出构成来看,其中 PMS 支出占比 14%。走向海外,公司发展潜力巨大。

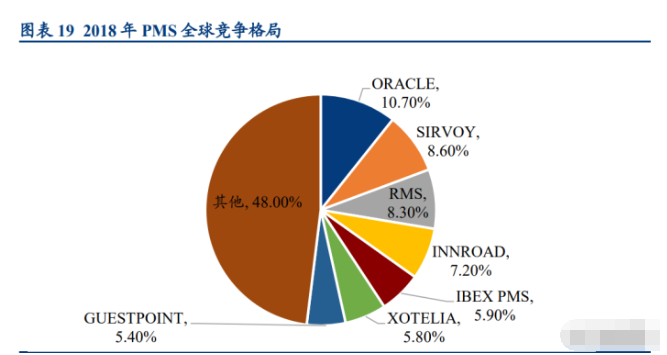

在线预定等为人们对酒店管理系统最关注的部分,美国酒店管理系统渗透率仍有较大提 升空间。根据 Software Advice 2015 年的一项调查表明,在线预定(77%)、预约管理 (75%)、保洁管理(61%)和前台管理(58%)为人们对酒店管理系统最关注的部分。 对美国市场渗透率调查表明,约 34%的酒店使用酒店管理系统,25%使用传统的纸笔记 录,即使在美国酒店管理系统还存在着很大的市场空间。另外一项数据显示,截至 2017 年,部分欧美国家的 PMS 渗透率尚未饱和,其中云 PMS 占比整体约在 20%左右。

海外厂商布局侧重点不同,尚未形成绝对龙头。海外厂商可分为三大类:

1) 全能型:Oracle 和 infor,可以针对各个商业领域提供相应软件。

2) 众多垂直领域型: Sabre、Jonas Software 等;

3) 专业型:Protel hotel software、ASSD 等。

1)Oracle

为全能型软件公司,世界最大企业级软件公司,提供数据库、工具、应用软件等,覆盖 酒店、医疗、通信等众多行业,可提供综合解决方案。

2)Sabre Sabre

为全球旅行与旅游行业一家技术解决方案提供商,主要面向一系列的旅行供应商 和旅行买家提供软件与服务。公司旗下有 3 个业务部门,分别为旅行网络部门、航空和 酒店解决方案部门及旅游城市部门。1964 年,Sabr 以程序化航空预订系统起家,在航 空公司业务群众除以领导者,后来由于旅游业蓬勃发展,公司业务逐渐扩张至大旅游赛 道。

3)Protel Hotel Software

成立于 1994 年,总部位于德国多特蒙德,在柏林,维也纳,奥地利和美国亚特兰大设 有分支机构致力于为酒店业和相关行业开发和销售技术和服务解决方案。公司不同的产 品组合可满足从小型酒店到跨国酒店集团每个细分市场的需求。全球 93 个国家的 14000 多家酒店使用 protel 管理系统。

4)eZee Frontdesk

为酒店行业的完整 IT 解决方案提供商。eZee 重视研发,不断提升产品创新能力。

近年来,公司进行了大量海外公司收购行为,2015 年收购 snapshot 控股 67%;2016 年 全资收购德国 Hetras(后改名为石基德国)。2019 年以来,又相继收购全球支付解决方案提供商 Touchpeak.Software、渠道内容发布管理平台提供商 ICE.PORTAL、酒店支付 和集成技术服务商 Quick.Check。同时加速高端业务海外拓展,公司在美国、新加坡等 多过成立子公司。

(三)公司处于国际化平台化转型关键时期,SEP 又获标杆客户

2017 年起,公司部分业务模式开始转向 SaaS 化,公司在酒店行业云转型目前可以概括 为三个层次:

1) 酒店和酒店集团之上的基于大数据的应用服务:例如声誉管理、客户需求管理等实 现云转型;公司基于大数据的应用云服务目前处于全球相对领先地位,超过 7 万家 海外酒店 正在使用公司提供的云服务。

2) 酒店餐饮管理系统、后台系统等原来与集团系统连接不紧密的系统全面转向公有云: Infrasys Cloud 已陆续获得超过十家知名酒店集 团的严格测试与评标认证。

3) 酒店前台管理系统全面转向公有云。

新一代酒店管理系统 SEP 再获洲际认可。公司半年报披露,公司 SEP 已经完成全球化 部署并拓展到欧洲以外,得到国际标杆酒店半岛酒店集团的认可,签约并完成系统集成, 疫情得到控制之后即可切换;随后,2021 年 9 月 13 日,公司全资子公司与香港上海大 酒店管理服务有限公司签订协议,将为半岛酒店以 SaaS 方式提供 SEP。2021 年 9 月 15 日,公司全资子公司石基美国签订协议,将为洲际旗下酒店以 SaaS 方式提供 SEP,若 后续成功落地将为公司树立继半岛酒店后又一全球标杆客户。

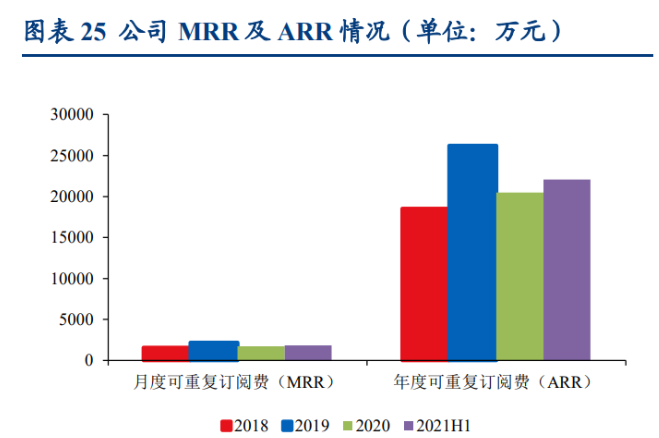

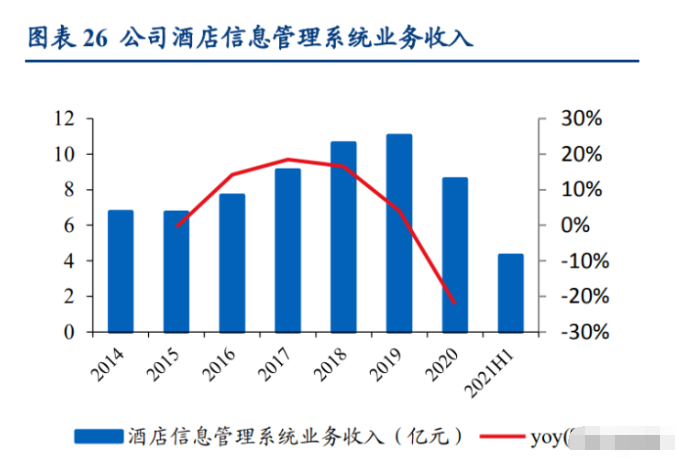

2020 年公司酒店信息管理系统收入受疫情影响大。2019 年及之前,公司酒店信息管理 系统业务收入呈现上升趋势,2020 年由于疫情影响收入有所下滑。公司 2021 年 6 月底 SaaS 业务年度可重复订阅费(ARR)22,074.92 万元,比 2020 年 12 月底 ARR 20,472.51 万元增长约 7.8%。2020 年,ARR 占收入比重近 24%。

(四)石基畅联打通预定渠道与支付系统

把握公司酒店行业高市占率优势,石基畅联直接打通支付系统等。公司在酒店行业地位 领先,石基畅联与预订渠道、支付机构的系统直连,实现客户信息的及时交互。2021 年 上半年,畅联共完成 82 个直连项目,直连产量同比增长 138%,较 2019 年同期增长 37%。国际业务方面,Minor Hotel、Premier Inn 均称为畅联的客户。与此同时,畅联与 飞猪完成多家美国拉斯维加斯顶级度假村的对接。

三、零售:打造国内超强零售信息化板块,支付返佣前景大

(一)公司已打造国内超强零售信息化板块

公司为国内零售业信息系统领导者。公司可为整个中国零售业提供从低端到高端,从个 体便利店到大型连锁商超乃至覆盖所有零售业态的信息系统解决方案。公司布局:

1) 控股子公司思迅软件:从事标准化零售信息系统业务;

2) 控股子公司石基零售及其下属全资或控股子公司(石基大商、长益科技、富基信息 等)、参股子公司(科传控股等):从事规模化零售信息系统业务。目前,阿里 SJ 投资公司持有石基零售 38%股权,为其第二大股东。

零售信息化竞争激烈,公司有望取得领导地位。公司的零售业务涉猎广泛且规模庞大, 如超市(如家乐福、永辉超市等)、百货/购物中心(如万达百货、王府井百货等)、 专营专卖(如耐克等)、电商(如天猫、京东等)、快速消费品(如屈臣氏等)、物流 (华润万家等)等。目前,公司累计零售客户数量约 60 万家,占中国零售百强客户群 的 50%以上。在 CCFA 2019 连锁百强中,石基零售软件客户占比为 57%,销售额占百 强总体销售额的 60.5%;与此同时,使用石基零售旗下子公司 HiStone 海石硬件产品的 连锁百强企业共有 70 家(资料来源:公司官网)。通过产品整合和加大新产品研发投 入,公司有望在零售业取得领导地位。

公司在同行中拔得头筹。国内零售信息化市场,公司竞争对手有上海智远信息技术有限 公司、湖南移商动力网络技术有限公司等。但从客户层级等角度,公司拔得头筹,鲜有 可与之匹敌的竞争对手。

(二)零售业务支付接入涉及交易金额持续增长,支付返佣前景较大

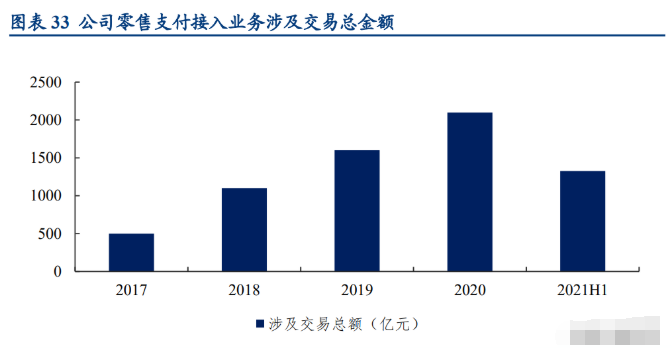

2017-2021H1,公司帮助与支付宝和做零售业务支付接入涉及交易总金额分别为 500 亿、1100 亿,1600 亿、2100 亿、1326 亿,收入与流水呈一定的相关度。云化将使 公司不再需要对每个商户进行接口开发,将极大推进支付平台化建设。

四、餐饮:餐饮信息化布局全面,Infrasys cloud 快速发展

(一)多层次布局餐饮信息化,加速品牌整合与研发

餐饮信息化市场高度分散,公司三块布局打开市场。

1) 自主开发的 Infrasys:面向全球高端酒店、餐饮及高端连锁社会餐饮客户; 2) 控股子公司正品贵德:面向国内大型快餐连锁; 3) 控股子公司思迅软件:面向餐饮全业态。

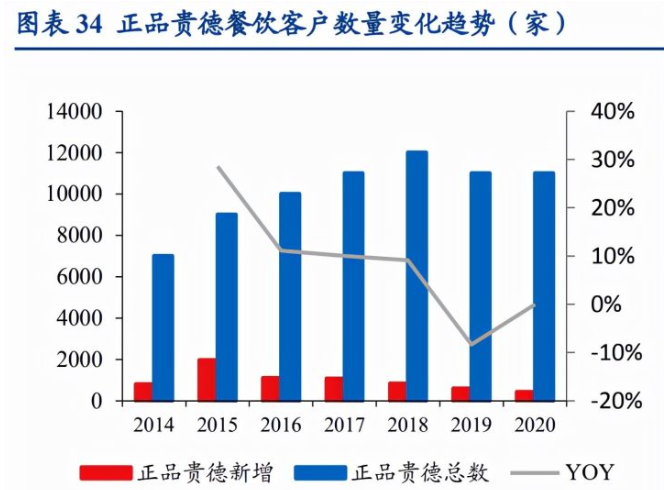

在餐饮信息化行业高度分散的局势下,公司通过正品贵德开展中高端、连锁餐饮信息化 服务,2020 年新增客户 439 家,客户总数超 1.1 万家;通过思迅软件开展标准化餐饮信 息系统业务,标准化餐饮用户约 20 万家。公司在中高端及连锁餐饮市场还是在整个餐 饮信息化市场的占有率均处于相对领先水平。

正品贵德成立于 2003 年,是公司的控股子公司(控股 70%),是阿里巴巴的关联企业。 正品贵德拥有完全自主知识产权的 G6 餐饮管理系统、G9/G10 智能连锁供应链系统、 CRM 等软件产品,能够为餐饮企业提供从单店到连锁的流程管理、总部集中管控、 集团供应链管理的一体化餐饮信息化解决方案。目前,正品贵德拥有李先生牛肉面、外 婆家等 3 万家客户,在全国 70 多个城市设立销售服务网点。

思迅软件(公司控股 75%)是国内商业信息化、数字门店、数字餐厅方案供应商与践行 者,23 年专注零售餐饮信息化创新应用。思迅诞生于深圳,至今旗下用用众多知名品牌 “思迅”“SIXUN”“美食家”“eShop”“天店”“客至”,产品及解决方案覆盖零 售、餐饮及各细分行业。思迅 2015 年推出基于 SaaS 的云零售云餐饮方案,2021 年蚂蚁 集团战略入股思迅。

(二)Infrasys cloud 获全球顶级酒店集团认可,进入稳定快速发展期

Infrasys(后更名为石基信息技术(香港))创立于 1994 年,2007 年被石基信息收购后 不断发展壮大。Infrasys 在 2012 年启动云平台构建,新一代云餐饮管理系统(云 POS) Infrasys Cloud 发展迅速,已通过全球最大的万豪酒店集团认证,成功成为洲际、凯悦、 半岛、九龙仓、温德姆等知名酒店集团的标准,与全球最具影响力 TOP5 的酒店集团展 开不同程度的合作(三家选择了石基餐饮云作为其全球标准,另外两家也正在开始谈判 和测试之中)。截至 2021 年 6 月,公司云 POS 产品上线总客户数达 2145 家酒店及餐厅。

五、盈利预测

(一)财务分析

公司营业收入近些年整体呈增长态势。公司为国内酒店信息化领导者,业务版图已扩展 至餐饮及零售等领域。近些年,公司营收整体呈现增长态势,从 2013 年的 10.5 亿元增 长至 2020 年的 33 亿元,其中 2015 年营收有所下滑是因为公司砍掉了一些不符合长远 发展的业务(如医疗器械等),2020 年营收下滑则是因为疫情对下游需求产生负向影响。

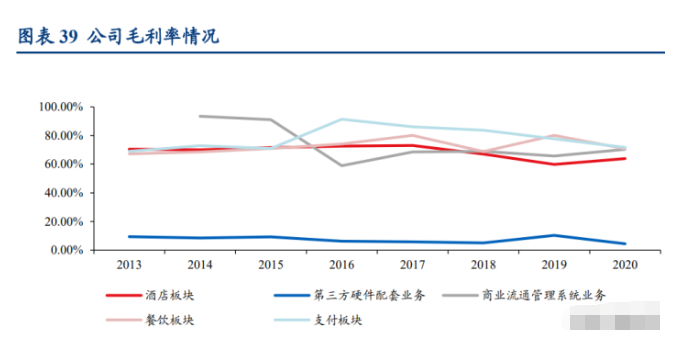

公司毛利率整体稳健。毛利率方面,除了第三方硬件配套业务毛利率较低,其余板块毛 利率基本维持在 60%以上,比较稳健。

公司重视研发,研发投入不断加大。2020 年度公司的研发投入近 6.5 亿元,同步增长 16%,研发投入占营业收入的比重近 20%。公司云转型不断深化,海外拓展不断推进, 持续稳健的研发投入为公司发展提供保障。

(二)盈利预测

前提条件:

1) 新冠疫情逐步得到控制,公司业务实施顺利推进; 2) 公司继续迭代产品保持竞争力; 3) 公司坚持国际化战略,海外推进继续。

我们对公司 2021-2023 年业绩做出如下预计:

1) 公司各个细分业务线收入及毛利率做出图表 31 的预测; 2) 费用率预测为:销售费用率为 7.3%、7%、7%;管理费用率为 21%、19.5%、19%; 研发费用率为 10%、9%、9%。

六、风险提示

下游客户需求恢复存在不确定性:公司下游客户主要为酒店、餐饮、零售行业,若疫情 反复,可能会对下游客户经营带来负向影响;

若海外拓展进程存在不确定性:海外市场尚未出现龙头,公司加大海外布局,但竞争较 为激烈,推进进程存在不确定性;

新产品推进存在不确定性:公司加强技术研发新产品,下游客户对于新产品的接受程度 与替换意愿存在不确定性。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号