-

壹石通欲扩产争世界龙头,某券商认为市场还有6倍空间

老范说评 / 2021-09-24 18:48 发布

壹石通勃姆石出货量排 名均国内第一、全球第二,与德国 Nabaltec AG形成双寡头局面。天风证券分析师更是认为公司勃姆石营收到25年会有6倍的增长空间。

了今天要分享壹石通,而且指明了因为它能够在勃姆石领域占到全球市场总额的31%和产量的36%而想要分享它。

但是在发文前,也就是粗略地看了下市场竞争格局,并未清晰它的可持续的成长逻辑。

这次刚好承诺大家要分享壹石通,就来与大家一起品鉴壹石通。

看看公司的商业模式是否脆弱?行业技术会不会被颠覆?公司是否有什么独到之处?市场空间还有多大?双寡头格局能否维持?

希望通过对这几个问题的思考能够帮助大家有一个清晰的认识,也让自己能有个清晰的认知!防止想当然地认为竞争格局好的就是好公司!

好了闲话不多说进入正题。

商业模式是否脆弱?

目前公司营收主要来源于锂电池涂覆材料、低烟无卤阻燃材料、电子通信功能填充材料。其中占比最高的是由勃姆石为原料生产的锂电池涂覆材料高达71.8%,电子通信功能填充材料20.19%,低烟无卤阻燃材料7.96%。

我们在做分享的时候单一产品占比超过50%,那么这块的业绩变化就成了我们需要了解的重点方向,而壹石通而言就是勃姆石。

勃姆石目前主要用于锂电池隔膜、极片的涂覆,为公司锂电池涂覆材料业务最主要的产品。

公司主要客户为宁德时代、璞泰来、生益科技、日本雅都玛、陶氏、杭州高新等,对宁德时代及其配套供应商的销售收入占营业收入比例分别为 44.41%、53.08%和 49.53%,占比较高。

由此可以看出,单一产品,客户依赖,不见得有啥议价权,商业模式说不上好。

公司也看到这些个问题,不断地拓展客户群体。目前看客户群体的确是比较丰富。

但是结果却是差强人意,宁德时代相关企业还是占比超过49.53%。本质上说是一荣俱荣,一损俱损!

如果单纯从商业模式来说,道通科技和久日新材还有奥福环保都要好过它。

行业技术会不会被颠覆?

稍微对锂电行业有些了解的朋友都会知道,行业不断快速前进,同时也意味着行业技术不断更新迭代,勃姆石算不算最终技术呢?

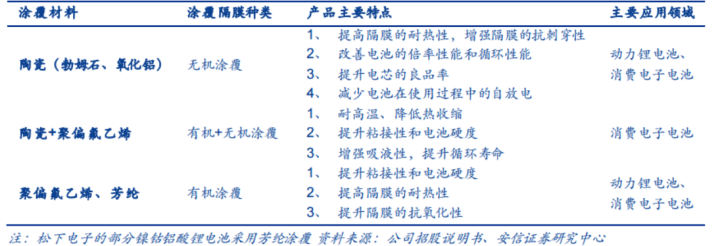

隔膜涂覆技术通过在隔膜表面上涂布涂覆材料,提高电池的安全性。2010 年前,日本、韩国已经开始普及和推广陶瓷涂布隔膜的应用。

国内企业从 2013 年开始生产和研发陶瓷涂布隔膜。 目前市面上锂电池涂覆的技术路线有无机材料涂覆,有机材料涂覆和有机、无机材 料涂覆结合的方式

无机涂覆隔膜的可拉伸强度和热收缩率更好,且下游客户已 形成产业化应用,为主流涂覆材料。

在无机材料涂覆的技术路线中,涂覆颗粒即为公司生产的锂电池涂覆材料产品勃姆石,为锂电池涂覆材料的最主要原材料。以前用的是氧化铝。

但是勃姆石实用性更好,性价比更高,是兼具经济性和实用性的产品。

根据高工产业研究院 数据统计,2019 年勃姆石占无机涂覆膜用量的比例为 44%,较 2016 年增长 30%,预计 2025 年勃姆石占无机涂覆膜用量的比例为 75%。

也就是目前业界认为勃姆石是目前来说最适合产业化的涂覆材料,暂时未发现什么新的可替代技术。

公司是否有什么独到之处?

说到这个独到之处,要么就是商业模式,要么就是产品,很显然公司商业模式堪忧,只有从各个产品业务线入手。

从招股说明书可以看出,公司业务线主要分为三类:锂电池涂覆材料(勃姆石 高纯氧化铝)、电子通信功能填充料(高纯二氧化硅 结晶二氧化硅 熔融二氧化硅 球形二氧化硅 球形氧化铝 勃姆石)、低烟无卤阻燃材料(纳米复合阻燃 材料氢氧化铝)。

1、产品勃姆石

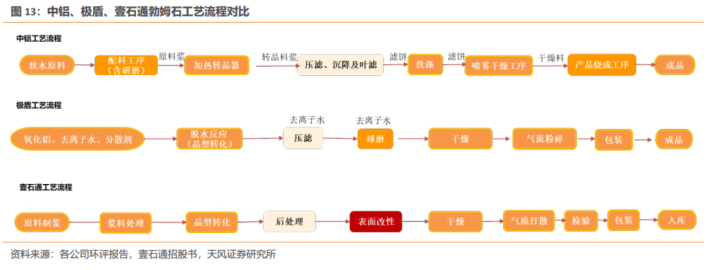

各家原料相同,中铝、极盾、壹石通原料均为氢氧化铝,辅料 均为纯水(去离子水、软水)。流程上基本遵循“原料制浆→浆料处理→晶型转化→后处 理→干燥→气流打散→包装”。主要技术壁垒在晶型转化,之后的流程主要为通用流程, 过程中需要对各个环节进行严格把控,尤其是控制磁性异物的含量。

1)独有工艺 know-how:勃姆石生产专利多于同行,且公司特有表面改性环节,可增强隔膜安全性。

2) 产品领先:主流产品在粒径分布、纯度、磁性异物管控上领先。且下一代 产品粒径 0.1-0.3μm(粒径越小难度越高),目前同行最好水平 0.2-0.4μm。

工艺上壹石通存在一定的优势。

从纯度来看,壹石通=极盾=国瓷>纳博特>中铝。

从中位粒径窄度看,各家差距不大;从粒径的大小看,壹石通优于其他公司。1)壹 石通的主流产品 BG 611 中位粒径分布在 0.7μm,最早能追溯到 2015 年(或之前)就 已通过日本客户认证反馈良好;而中铝对标产品 LSB-2-2(粒径几乎一致)于 2020 年 3 月推出,可看出壹石通的产品线明显早于中铝。2)从下一代产品——小粒径产 品看,壹石通已经可以做到 0.1-0.3μm,领先于纳博特 0.35μm、中铝 0.2-0.4μm,而 极盾和国瓷尚无 0.4μm 以下的小粒径产品。

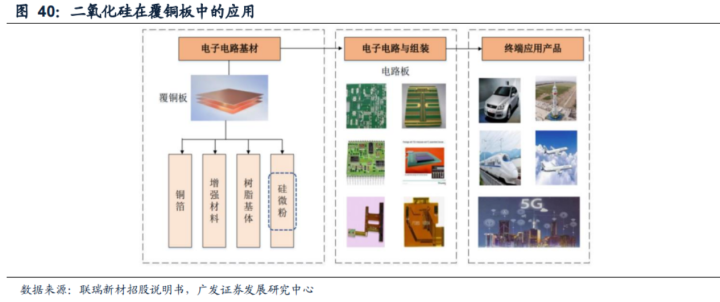

2、二氧化硅

二氧化硅是覆铜板的重要填充材料。

公司所生产的二 氧化硅粉体材料具有低介电常数和低介质损耗的特性,能够有效满足5G采用的覆铜 板低传输损耗、低传输延时、高耐热性、高可靠性等特性。

根据 中国非金属矿工业协会出具的《说明》:壹石通目前“为国内唯一一家拥有 Low ɑ(低放 射性)二氧化硅粉体材料的量产能力的企业,已在纯度等指标和日本领先企业持平,具备 国际领先水平”。

但公司在纳米级产品方面仍存在一定的差距。

在研项目“AI 智能芯片封装用 Low-α金属氧化物”22 年或贡献增量利润。凭借国际一流 的 Low-α控制技术,目前公司在开发“AI 智能芯片封装用 Low-α高纯金属氧化物材料项目”: 计划从原料选用、杂质提纯和粉体烧成工艺三方面着手,进一步提高产品纯度,从而大幅 降低产品中的放射性元素,并降低α粒子含量,目前项目已进入实际测试,我们预计明年 年可实现小批量出货。AI 智能芯片封装用金属氧化物属芯片封装用新兴材料,少有公司实 现量产。该项目成功量产下,将为公司带来较高盈利弹性。

3、低烟无卤无机阻燃剂

公司的Nano系列产品在氢氧化铝含量、平均粒径 大小、水分含量以及白度等指标上已经达到甚至超越美国雅宝的Matinal OL-104系 列。此外,公司生产的陶瓷化阻燃材料产品已符合欧盟RoHS指令和REACH法规要

从产品上来看,最具有竞争力的产品主要有勃姆石和二氧化硅。由于工艺和专利在未来有力的保障了公司的业务拓展。

双寡头格局能否维持?

由前文,相信大家也都知道了,公司的勃姆石有工艺上的差异,从而导致公司的产品具备国际领先优势。

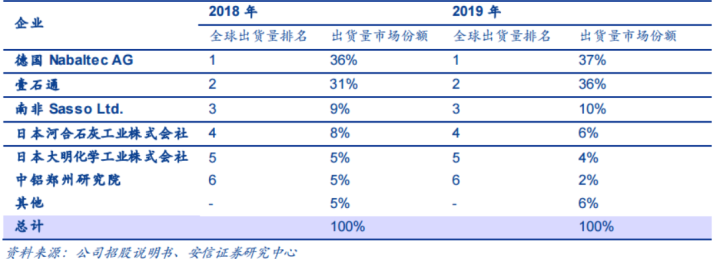

根据高工产业研究院统计,2018 年和 2019 年 公司勃姆石出货量排 名均国内第一、全球第二,仅次于德国的 Nabaltec AG,分别占全球动力锂电池用勃姆石出货量的 31%和 36%。2019 年,德国 Nabaltec AG 和壹石通占据了全球动力锂电池用勃姆石 产品市场份额的 73%。其余公司市占率较少!

2020年公司勃姆石营业收入达1.38亿元,Nabaltec AG勃姆石营业收入达1.2 亿,公司勃姆石营收已实现反超。

同时壹石通产能扩张最领先,22 年产能将达 3 万吨。2020 年公司有效产能 8050 吨,已超过 纳博特。从扩产规划看,预计 21 年壹石通产能达 1.8 万吨,高于其他公司。22 年将达 3 万吨,预计其他公司产能不足 1 万吨。

所以由此可以看出来公司的市占率势必会进一步提升,有可能会通过价格战和技术更新将别的公司拖垮,从而获得更多的市占率。

其实本人与大家一样也很担心行业空间大小的问题。

天风证券分析师在研报中表示:公司还有6倍的营收空间。

预计 25 年 全球锂电池产量 2037GWh,涂覆膜占 60%,无机占 90%,勃姆石占无机 70%,单 GWh 对应 200 吨,隔膜需求勃姆石 13.5 万吨。

假设正极涂勃姆石占 80%,单 GWh 用 50 吨,正极需求勃姆石 8.1 万吨。 假设单价为 1.8、1.6 万元/吨,则 25 年空间 37 亿元,假设公司份额 50%, 则 25 年收入 19 亿元,相比 21 年预测收入 3 亿元,有 6 倍的空间。

所以说,在行业空间增长确定的情况下,公司率先扩产,有望通过规模优势进一步获得市场话语权。

总结

券商说的六倍空间其实不一定有!

目前公司的技术上是具备世界领先技术优势!未来业绩增长主要看公司的产能增加情况!

还有就是公司目前下游客户过于单一,可以跟踪好公司财务报表上公布的客户情况!

至于估值如何测算,我想各位看官应该会有自己的判断,本次分享就只是为了告诉大家,这公司竞争力还算不错,值得跟踪。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号