-

美妆化妆品行业四季度投资策略:以成长化解估值,以跨越打破瓶颈

老范说评 / 2021-09-24 18:30 发布

1 行业:长期成长无虞,中短期增速放缓

渗透率仍低,中国化妆品长期成长无虞

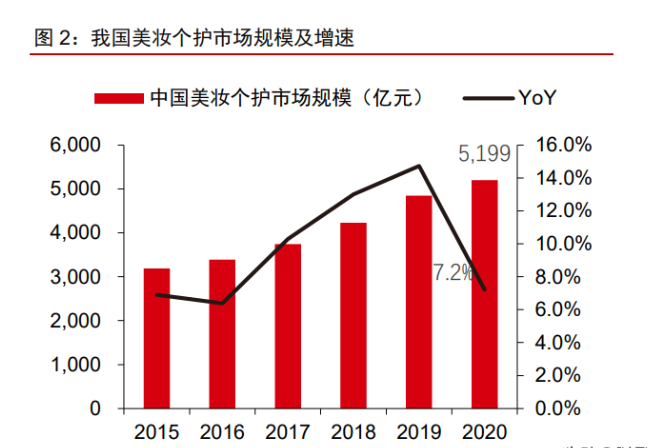

根据国家统计局数据:2015-2020年,限额以上化妆品零售额由 2049亿元增长至 3400 亿元,CAGR 约为 10.7%。与全球重点国家相比,中国美妆个护产品的渗透率仍处较低水 平,坚定看好中国化妆品行业的长期成长性。随着我国经济的长期持续增长,人均可支配 收入不断提升,居民对于化妆品的消费水平逐步向发达国家靠拢。Euromonitor 数据显示, 2020 年我国美妆个护市场规模达 5199 亿元(约合 753 亿美元),同比+7.2%,是仅次于 美国的全球第二大市场。但与主要发达国家相比,我国化妆品的人均渗透率仍处低水平。 2020 年我国美妆个护人均消费 369.7 元(约合 53.6 美元),相当于欧美日韩等发达国家 的 1/5~1/4,长期发展空间广阔。

电商及媒介红利近尾声,中短期增速有所放缓

2017 年下半年以来,化妆品行业增速加快,限额以上化妆品零售额当月同比增速高 于整体水平。疫情期间,化妆品所受冲击较小,疫后恢复阶段的复苏速度也快于整体零售 业。我们认为这一轮阶段性快速增长的驱动力源于三个方面:

(1)消费分层下的消费升级:中产阶级人群扩容,年轻群体逐渐成为消费主力,经 济增速下滑的背景下“口红效应”显现。

(2)信息媒介的变迁:微博、、小红书、抖音和快手等新媒体平台不断涌现, 由图文到短视频再到直播,可视化效果不断提升。同时,专业的 KOL 在社交和内容平台 进行化妆品知识的宣传普及,提升了消费者对化妆品的认知。

(3)线上渠道的消费高增速:新兴渠道涌现,渠道呈现多元化趋势。部分渠道兼具 营销和销售的双重属性。对企业而言,线上渠道成为新品首发的重要平台,试错成本降低, 产品上新速度提升。

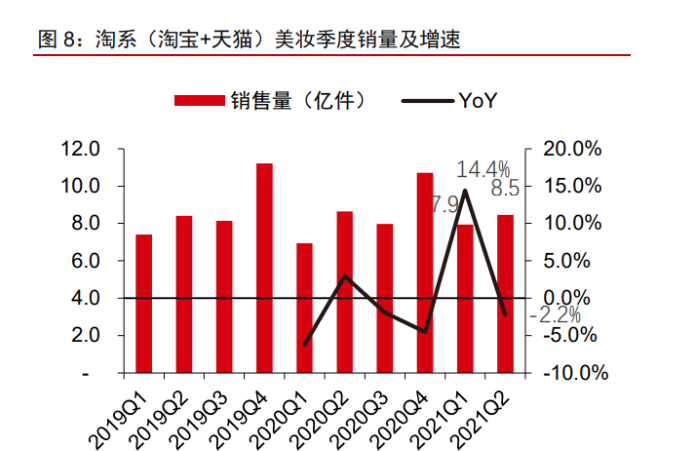

行业中短期增速有所放缓,尤其是 2021Q2 以来。根据魔镜市场情报数据,2021Q2 淘系(淘宝+天猫)化妆品销售额约 814 亿元,同比+14.3%;销售量约 8.5 亿件,同比-2.2%; 均价约 96.2 元,同比+16.8%。2021Q1 淘系(淘宝+天猫)化妆品销售额约 708 亿元,同 比+27.9%;销售量约 7.9 亿件,同比+14.4%;均价约 89.1 元,同比+11.8%。Q2 相比于 Q1,销售额增速环比降低 13.7pcts,销售量同比降低,销售额的增长主要依靠产品价格的 较快提升。

进入 Q3,增速放缓持续。淘系化妆品 7 月销售额为 192 亿元,同比+0.3%;8 月销 售额为 229 亿元,同比-0.4%;1-8 月累计销售额 1943 亿元,同比+15.2%。 7 月,限额以上化妆品当月零售额 239.3 亿元,同比+2.8%;8 月,同比+0,增速进 一步放缓。

我们认为化妆品行业阶段性增长红利接近尾声。本轮行业增长红利以消费分层升级为 基础,由媒介变迁和线上渠道高增长驱动。而目前,媒介变迁和线上渠道的发展进入瓶颈 期。我们认为中短期化妆品行业难以出现颠覆性和革命性的新营销模式和新渠道。

魔镜市场情报数据显示,受益本轮行业增长红利而崛起的 DTC 互联网新锐品牌近期 普遍表现不佳。完美日记 2021H1 淘系(淘宝+天猫)销售额约 15.67 亿元,同比+11.5%; 7 月销售额 1.52 亿元,同比-13.3%,8 月销售额 2.36 亿元,同比+8.6%。虽然 8 月单月 增速回升,但 1-8 月销售额为 19.54 亿元,同比仅+8.7%,增速相比 2021H1 下降 2.8pcts。 品牌母公司逸仙电商 H1 营收同比+48.1%,但管理层预期 Q3 单季度营收同比增速仅为 5%-10%。

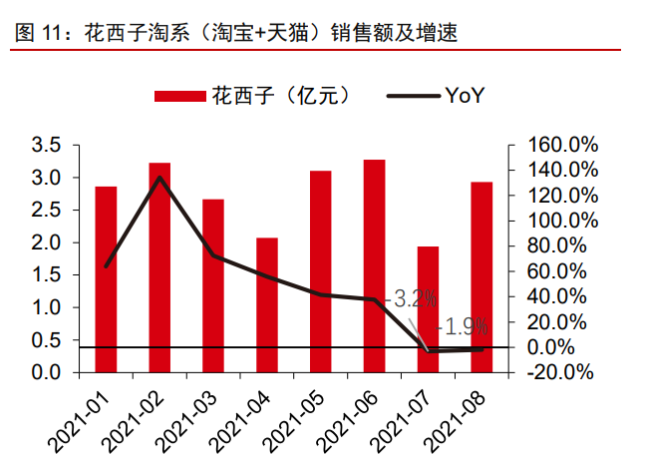

花西子 2021H1 淘系整体销售额约 17.19 亿元,同比+62.8%,月度增速持续下 降,7 月销售额同比-3.2%,年内首次出现负值,8 月销售额同比-1.9%,增速放缓现象持 续。橘朵 2021H1 淘系彩妆销售额约 3.65 亿元,同比+16.4%,7 月销售额同比-2.0%,8 月销售额同比-12.6%。新锐护肤品牌 HomeFacialPro 销售额加速下滑,2021H1 淘系销售 额约 4.79 亿元,同比-43.3%,业绩降幅整体呈扩大趋势。各 DTC 互联网新锐品牌线上竞 争日趋激烈,短期增长放缓,预示着行业阶段性增长红利接近尾声。

需求层面,中等收入家庭可支配收入增速明显放缓,化妆品线下零售价格指数同比降 低。据国家统计局数据,城镇居民家庭人均可支配收入中位数季度增速自今年初放缓,疫 后恢复情况不及全国整体水平,增速水平不及 2017-2019 年平均水平。同时,自今年 2 月 起,化妆品 RPI 当月同比及累计同比出现连续 6 个月的负值,为 2007 年来首次。7 月化 妆品 RPI 同比-3%,累计同比-0.9%。疫情期间,化妆品 RPI 的同比增长处于近五年来的 较高水平,而后增长水平逐渐下降直至转负。

媒介层面,主流品牌均进行了社交平台和新媒体的营销布局。2020 年初的疫情迫使 化妆品企业危中寻机,加速在各社交及内容平台的营销布局。如今,主流品牌基本对“两 微抖快小红书”等平台进行了全面布局。虽然布局先后及发展水平存在差异,但品牌已充 分意识到新媒体营销矩阵的重要性,并将小红书笔记、私域内容、抖音和快手的短视 频及店铺日常直播作为了全域营销的“常备武器”。我们认为中短期国内很难出现革命性 的新营销平台和新营销方式,各品牌将在现有营销矩阵中不断提升能力,做好细节工作。

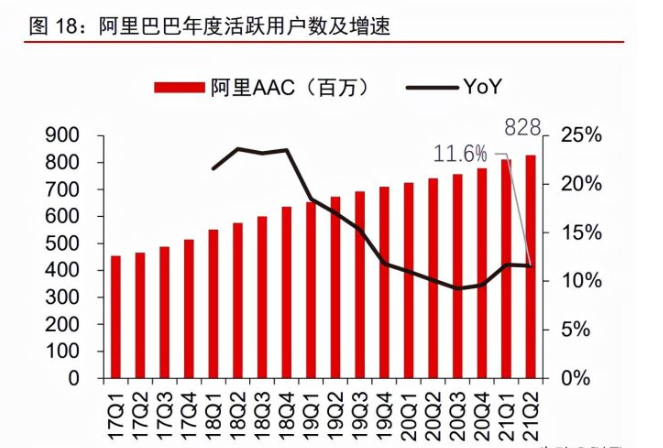

渠道层面,线上渠道流量增速放缓。QM 数据显示,2021 年 6 月我国移动互联网用户 规模为 11.64 亿人,同比+0.9%,相比去年同期仅增加 1000 万人,接近见顶。美妆两大 主流电商平台——天猫及淘宝也面临用户增速下滑,流量增速放缓的问题。2021Q2,阿 里年度活跃用户数量为 8.28 亿人,同比仅增长 11.6%,月活跃用户 9.39 亿人,同比仅增 长 7.4%。两项用户数据增速呈明显的下滑趋势。而在费用端,阿里每新增一位年度活跃 用户所需的营销费用持续快速上升,2021Q2 该费用为 1543 元,同比+91.1%。

淘系作为美妆主战场,其流量增速放缓将对美妆行业增速产生较大影响。即使抖音和 快手等淘外平台当下具备流量红利,但预计新兴平台短期难以撼动淘系的地位,流量红利 仅是在平台间迁移。在移动互联网流量见顶的大背景下,美妆行业中短期难有颠覆性的渠 道变革。

消费者对化妆品的认知提升,更为理性

美妆消费者的理性程度持续提升,正逐步走出大牌迷恋的阶段,也不满足于简单的成 分论。年轻一代美妆消费者正在建立对化妆品的理性认知,不再迷恋大牌,而是更注重成 分和功效。2019 年“日化最前线”的统计数据显示,在采购护肤品时,90 后消费者中有 62.7%将产品功效和成分列为主要考虑因素,有 42.7%会考虑品牌;而在 95 后消费者中 两项比例分别为 53.6%和 35.6%。

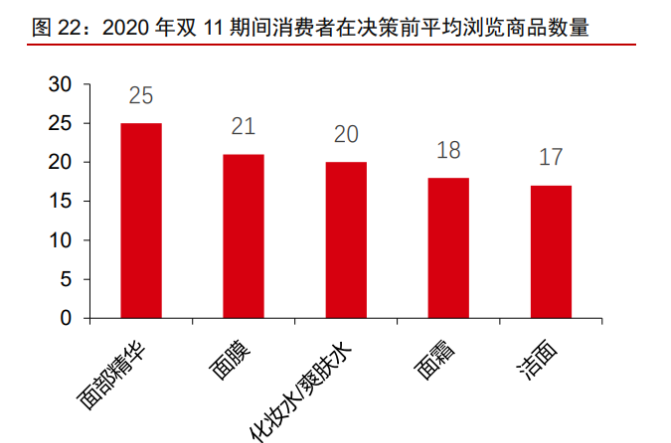

得益于社交平台信息的透明化,美妆消费者变得更加聪明且谨慎,愿意从更多渠道了 解产品的成分和配方并在产品间进行复杂的比较。2020 年双十一期间,使用美丽修行 APP 查询成分的活跃用户数同比增长 2.2 倍, 消费者平均浏览 10 余款产品后才会做出决策。“成分党”不再满足于对成分的了解,开始关心配方和产品搭配的合理性。近年来,“敏感肌”成为行业热点话题,让更多消费者建 立了对于皮肤健康的认知,从更高的维度更理性地挑选化妆品。

监管政策密集出台,管理从严,新品孵化速度变慢

2021 年,化妆品行业监管政策趋严,多项政策密集出台与生效。我国前一版化妆品 行业监管条例是 1989 年出版的《化妆品卫生与监督条例》。而在 30 年间,行业发生了翻 天覆地的变化,旧版条例早已不适用于当前市场。2021 年,国家药监局共实施或发布了 8 项监管政策,密集程度和严格程度均史无前例。2021 年 1 月 1 日起生效的《化妆品监督 管理条例》对化妆品企业在原料与产品、生产经营、监督管理、法律责任进行要求,“处 罚到人”,显著提升违法成本。

2021 年 5 月 1 日起效的《化妆品分类规则和目录》要求化 妆品应当按照规则的功效宣称、作用部位、使用人群、产品剂型和使用方法的分类目录依 次选择完成编码。在此分类基础上,《化妆品功效宣称评价规范》要求自 2022 年 1 月 1 日 起,化妆品注册人、备案人申请特殊化妆品注册或者进行普通化妆品备案的,应当依据《规 范》的要求对化妆品的功效宣称进行评价,并在国家药监局指定的专门网站上传产品功效 宣称依据的摘要。《规范》的制定有助于消费者深度了解产品成分和功效,有望掀起“成 分党”的新高潮。

系列政策的密集出台加速出清虚假功效产品,提升违法违规成本,保障了消费者享受 具备真实功效的优质化妆品的权益。另一方面,由于政策要求新产品必须“功有所据”“宣 有所依”,企业开发新产品的速度预计将相对变慢。但在趋严的监管环境下,产品功效真 实,论据扎实的功效性护肤品企业,如贝泰妮等,将拥有更加公平的竞争环境,长期受益。

2 结构分化:功能性护肤品、跨平台、产品进阶

功能性护肤品:风口赛道,低渗透,强需求,高增长

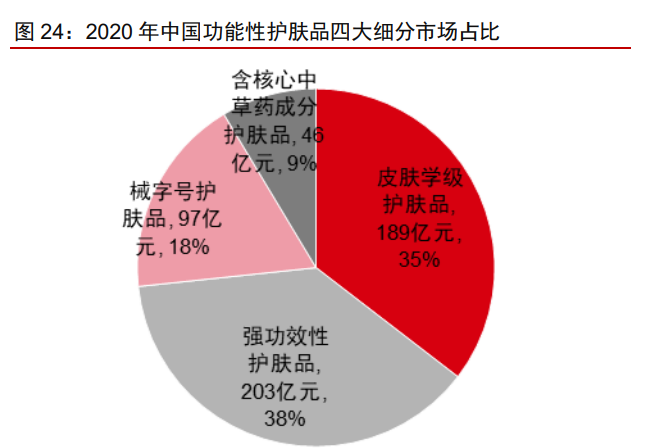

风口赛道,高增长。根据 Euromonitor、各品牌销售数据推算:2020 年功能性护肤品 行业规模达 534 亿元,同比+54.3%。其中皮肤学级护肤品(狭义“药妆”)、强功效性护 肤品市场规模分别为 189/203 亿元,同比增速分别为+22.7%/68.4%,占比分别为 35.4% /37.9%。

低渗透,强需求,渗透率提升空间大。据国家统计局数据,2020 年我国限额以上化 妆品零售额 3,400 亿元,根据限额以上商品零售额与社会消费品商品零售总额的比例 0.46 ﹕1 推算,2020 年化妆品零售总额约为 7,392 亿元;功能性护肤品占限额以上化妆品零售 额比重 15.7%,皮肤学级、强功效性护肤品占比分别为 5.6%/6.0%;功能性护肤皮占化妆 品零售总额比重 7.2%,皮肤学级、强功效性护肤品占比分别为 2.6%/2.7%。该渗透率远 低于欧美国家,如法国功能性护肤品占比在 50%左右(根据 Euromonitor 口径推算)。原 敏感、屏障受损等需求得以满足,环境、压力、医美等带来的需求增长等推动功能性护肤 品需求快速增长。

A 股化妆品上市公司中,主要的功能性护肤品品牌有:1)贝泰妮旗下薇诺娜;2)华 熙生物旗下润百颜、夸迪、米蓓尔、肌活;3)上海家化旗下玉泽。2021H1,除玉泽因高 基数外,各品牌均保持了快速增长。此外,2021 年,珀莱雅推出高功效护肤品牌CORRECTORS 科瑞肤、丸美股份推出全人源胶原蛋白护肤品品牌美丽法则,二者处起步 阶段,当前体量尚小。

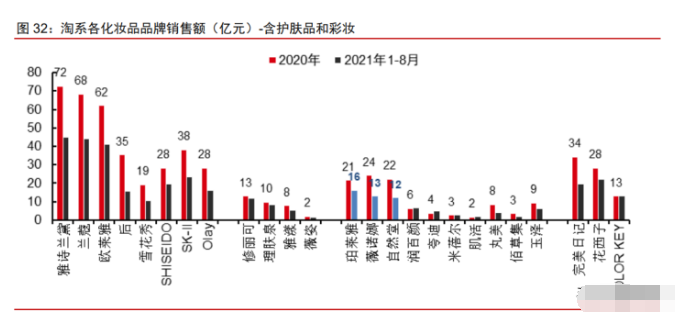

功能性护肤品领域的主要国际品牌修丽可、理肤泉、雅漾也保持了高速增长,薇姿 2021 年淘系开启高增速。2020 年,四大主要国际功能性护肤品品牌的淘系销售额及增速 分别为:修丽可 12.9 亿元,同比+49.6%;理肤泉 9.7 亿元,同比+40.4%;雅漾 7.6 亿元, 同比+37.9%;薇姿 1.9 亿元,同比-5.3%。2021H1,修丽可同比+65.8%,理肤泉同比+56.8%, 雅漾同比+8.9%,薇姿同比+21.6%。

跨平台:淘内挖潜,淘外谋增量

化妆品线上销售占比不断提升。2020 年,淘系化妆品零售额 2,982 亿元;限额以上 化妆品零售额 3400 亿元,按限额以上:整体=1:0.48 推算,整体规模 7,083 亿元,推算淘 系化妆品占整体规模的比例为 36%(假设与统计局相同核算口径下淘系零售额为魔镜数据 的 86%);综合第三方数据和京东、唯品会等电商平台公告数据,按 2020 年淘系化妆品 占线上化妆品的 65%推算,化妆品的整体线上占比在 56%左右。2021 年以来,化妆品线 上增速高于线下的趋势延续,线上占比进一步提升。

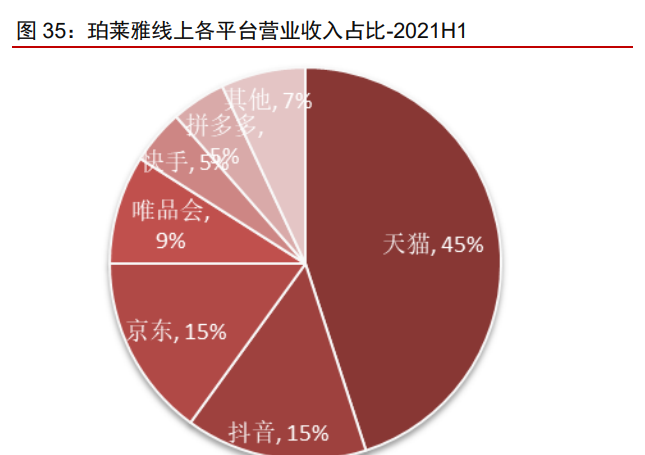

A 股重点品牌类化妆品上市公司的线上营业收入占比普遍已超过 50%。2019A/2020A /2021H,5 家重点公司平均线上销售占比(算术平均)分别为 52.1%/65.5%/67.0%。2020A, 线上营业收入占比由高到低:贝泰妮 83%>华熙生物*78%>珀莱雅 70%>丸美股份 54%> 上海家化 42%;2021H1,各家线下表现差异大,线上表现也互有高低,线上占比为:珀 莱雅 81%>华熙生物 79%>贝泰妮 78%>丸美股份 59%>上海家化 38%。

欧莱雅与本土品牌的可比性较强。2020 年,全品牌角度,薇诺娜/自然堂/珀莱雅的线 上销售规模分别相当于欧莱雅的 39%/36%/35%;护肤品角度,薇诺娜/自然堂/珀莱雅分别 相当于欧莱雅的 41%/36%/31%。随着本土品牌持续定位升级,产品价格带、目标客群等 与欧莱雅的重合度不断提高,本土品牌在逐步缩小规模差距方面具备潜力。

淘外谋增量:流量持续去中心化,京东、唯品会、拼多多等电商的美妆销售快速增长 的同时,抖音、快手、私域(商城、小程序商城等)正在成为美妆销售的新阵 地——低基数,高增速,绝对占比尚低。

贝泰妮:2021H1,淘系营业收入占线上营业收入的 53%,占公司营业收入的 42%; 私域占线上的 12%,占公司的 9%;抖音占线上的 5%,占公司的 4.3%。

珀莱雅:2021H1,我们估算天猫约占线上营业收入的 40%+,抖音和京东均占 10%+,唯品会占比 5%~10%,快手、拼多多各自占比约在 3%~5%,其他占比 约 7%;从全公司角度估算,天猫约占 36%左右。

华熙生物:2021H1,公司功能性护肤品 4 大主力品牌天猫营业收入约占 4 大品 牌总营业收入的 57%,其中润百颜/夸迪/米蓓尔/肌活天猫占比分别为各自品牌的 54%/60%/49%/81%;4 大品牌其他(垂直)渠道收入占比 21%。

产品进阶:夯实阵地,重视研发,产品进阶,爆款先行

夯实阵地,拓宽护城河。成功的化妆品品牌必须在特定概念、成分、功效、场景等方 面占领消费者心智。当消费者提及某概念、成分、功效或场景时,首先想到的是该品牌, 甚至将品牌与其画等号。本土 A 股化妆品品牌类公司,多数已建立自己的“阵地”,并不 断拓宽护城河,夯实阵地。

重视研发,产品进阶。过去 20 余年,中国化妆品行业经历了数次渠道红利和一次大 的媒介红利:CS 红利——Cosmetic Store,化妆品专营店,包括低线美妆连锁店、屈臣 氏等专营店);KA 红利——Key Account,连锁超市为主;电商渠道 1.0 红利——首批美 妆淘品牌、本土品牌触网;电商渠道 2.0 叠加媒介红利——移动互联网,叠信、微博、 小红书、抖音、B 站等新媒介。在渠道和媒介的红利期,营销和渠道运营的重要性远大于 研发。而随着渠道和媒介红利的消退,以及消费者在过去 5 年间快速的成长、理性,“研 发从未像今天这样重要过”。

纵观 2021 年上半年,销售增速良好的华熙生物功能性护肤品、薇诺娜、珀莱雅等品 牌,均为本就具备强产品力,或产品力处于上升通道的品牌。作为高毛利率的可选消费品, 我们认为,营销能力始终排在化妆品业绩的第一要素,但产品力已不仅是必要条件,而且 在销售业绩中的贡献权重不断提升。

典型案例:1)润百颜玻尿酸次抛初始版本较为粘稠,“磋泥”现象严重;公司迅速改 良配方,以更小分子量、更多种分子量的玻尿酸及其他活性成分复配,推出莹润、水杨酸 等多种次抛适配不同的肤质和地区环境。2)珀莱雅:2021 年 5 月,红宝石精华建议零售 价由 299 元提升至 350 元(+17%)、双抗精华由 260 元提升至 280 元(+7.7%),背后是 成分、配方、 包装的升级。提质、提价后口碑、销售、新客多重丰收。

国际化妆品龙头公司普遍在研发上保持高投入,内容涵盖皮肤学与原料的基础研究、 配方开发、安全性测试、包材研究等;往往经过数十年甚至几十年的研究,才能在众多原 料中筛选出 1-2 种叠加营销使其成为品牌标志性的成分,如:雅诗兰黛的二裂酵母发酵产 物溶胞物、欧莱雅的玻色因、SK-II 的 Pitera、Olay 的烟酰胺等。这些成分要么具备专利 保护,要么在发酵工艺、制备技术、复配等方面拥有众多 know-how 使其产品功效远超模 仿者。

国内化妆品企业普遍在加大研发投入,其中:华熙生物和贝泰妮的研发体系、产品特 征与国际化妆品龙头有较多相似之处。

华熙生物:打造生物活性物平台,把透明质酸做强做精的同时将 gaba-氨基丁酸、依 克多因、麦角琉因、燕窝酸等在化妆品及其他领域的应用产业化;具备特定功效或针对特 定场景的复配类成分陆续研发成功推向市场,如 BiobloomTM 微美态 ME-1(益生菌发酵, 调节皮肤菌群平衡)、 HyacrossTM 透明质酸微珠 TG300(可替代塑料微珠,适用于敏感 肌的磨砂产品解决方案)、熙蓝因(复配多种活性物,抵御蓝光对肌肤的损伤,抗衰)。鉴于具备完善的研发组织架构(自有团队+第三方合作)、充分的激励、0-1-100 的研发-中试 -产业化体系、以及不断提升的营销能力,我们认为,在现有的玻尿酸标签之外,华熙有希 望在未来开发、打造出自己的“玻色因”“Pitera”等标志性成分。

贝泰妮:主力品牌薇诺娜以云南地区马齿苋、青刺果等特色植物的提取物为核心成分, 助力敏感肌肤的屏障修复,达到舒缓、修红、保湿等效果。薇诺娜经过十余年的成分机理 研究、临床实证研究、消费者使用反馈等,印证产品安全有效、特色成分深入人心。薇诺 娜产品具备了一定程度的“特许价值”含义——特色地区的特色产物,可模仿但无法复制; 与可口可乐、茅台、SK-II 的“Pitera”等在消费者心智上相似。同时,公司在围绕云南丰 富的特色植物宝库加强研发,拓宽护城河。

一手打爆款,一手搭矩阵。“爆款定乾坤,矩阵谋发展”。爆款的重要性:爆款产品不 仅带来销量,同时代表了品牌的形象,是占领消费者心智的载体。爆款具有强规模效应, 较高毛利、低费用率、快周转、良好的现金流;经典爆款较流量爆款,在研发上也更具时 间价值、规模效应;在销售层面,经典爆款具有高粘性、高复购、强连带的特点。产品系 列矩阵和品牌矩阵则是化妆品企业做大做强、集团化的必经之路。消费者适用的化妆品因 人种、肤质、年龄、地区、环境等不同而不同,且存在耐受性问题。单个化妆品品牌存在 天花板、销售瓶颈问题,集团化则可突破天花板,发挥协同效应。

在爆款方面:国内龙头企业整体爆款意识突出,部分企业的第一大单品收入占比在 15%~20%的良性范围内,主力系列在的占比在 25%~30%的范围内。

在品牌矩阵化、集团化方面:国内龙头企业尚处发展的初级阶段——主力品牌以外的 品牌收入贡献比例小,且普遍尚不能贡献利润。真正的集团化代表着强管理能力、高发展 天花板甚至没有天花板、强抗风险能力。我们认为,率先实现集团化的中国化妆品企业也 将率先突破当前的市值瓶颈期。

3 电商服务商:拓品牌、拓品类、拓平台

2021H1 主要电商服务商利润均获得增长。各公司持续推进品牌、品类和渠道的扩展, 壹网壹创和丽人丽妆的部分客户将营销和分销的业务模式切换为品牌管理模式,收入端计 账方式改变,公司不再承担库存,盈利能力提升。服务品牌数量的增长和品类的扩展一直 是电商服务商业绩增长的重点驱动力。壹网壹创加速品类扩展,签约品牌数量快速提升, 覆盖美妆、母婴、潮玩、家电等多个领域。丽人丽妆尝试扩展母婴品类。水羊股份则深耕 美妆领域,重点关注海外优质美妆品牌的签约。

渠道方面,各公司重视抖音的直播电商渠道的流量红利,积极在抖音布局。壹网壹创 积极在抖音平台与领先的 MCN 机构合作,共同孵化达人 IP,开拓服装和珠宝品类的店播, 经过多轮迭代进一步聚焦能力。丽人丽妆在抖音为新老客户运营店铺多达 20 余家。水羊 股份自有品牌在抖音、快手等新媒体渠道,店铺自播与头部达人组合发力,GMV 实现同 比 10 倍增长。

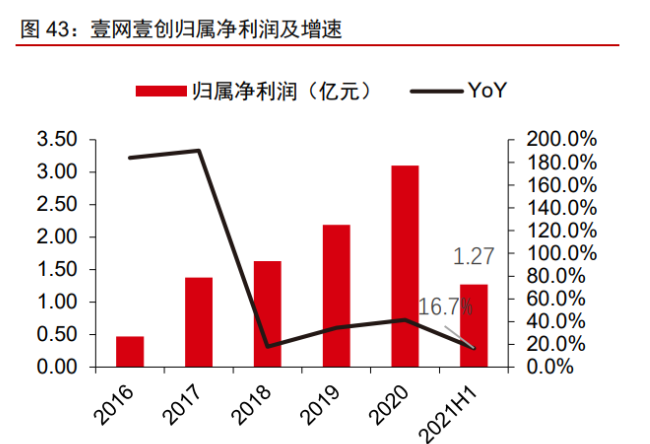

壹网壹创:模式切换提升盈利能力,扩展品类助力业绩增长

模式切换导致公司收入减少,盈利能力提升。2021H1,公司实现营业总收入 4.86 亿 元,同比-12.8%,归属净利润 1.27 亿元,同比+16.7%。2021H1,营业收入同比下降, 主要系公司与百雀羚的合作模式切换;线上营销服务收入 1.20 亿元,同比-51.4%,其中, 天猫商城的营销服务收入 1.06 亿元,同比-54.2%;线上管理服务收入 2.64 亿元,同比 +43.5%。由于合作模式切换,毛利率较高的管理服务收入占比逐步提高,销售费用率降低, 公司毛净利率持续提升。2021H1,公司毛利率提升 5.3pcts 至 49.1%,销售费用率下降 6.9pcts 至 7.4%,净利率提升 8.2pcts 至 28.5%。

公司持续推进品牌、品类、渠道的扩展,提升全域电商服务能力,合作品牌数量快速 增长。2021H1,公司在保持存量业务稳健发展的同时,新设 BD 部门,加速多品类客户拓 展。在存量品牌基本续约的基础上,公司新签约博世生活、泸州老窖、金霸王、高露洁、 旗帜等 32 个新品牌。同时,公司在上半年建立了上海 BD 团队,加速多个品类的客户扩 展。在 2021Q2,公司已有 21 个品牌即将签约,包括科大讯飞、YOO HOO 隐形眼镜、妮 维雅、飞利浦等业内知名品牌。目前,公司已成为横跨美妆个护、母婴、潮玩、食品饮料、 家电等多个品类,涵盖包括天猫、京东、唯品会、小红书等 15 个主流平台的全域电商服 务商。

丽人丽妆:归属净利润增长较快,新品类与新渠道初步拓展

受合作模式切换的影响,公司营收增速放缓,归属净利润增速较快,盈利能力进一步 提升。2021H1,公司营业总收入 18.56 亿元,同比微增 2.8%,归属净利润 2.05 亿元, 同比+36.6%。2021H1,公司毛利率提升 3.3pcts 至 41.6%,净利率提升 2.8pcts 至 11.0%, 盈利能力提升较为明显。

强化美妆领域优势的同时,公司初步开拓母婴等领域,布局抖音等直播电商渠道进展 顺利。截至 2021 年 6 月底,公司持续与雪花秀、雅漾等超过 60 多个品牌进行合作,合作 品牌数量保持稳定,在 Lazada 和 Shopee 等境外平台新增 Elemis、Ultima 等美妆品牌。 8 月,公司与科蒂集团达成战略合作,引入 Philosophy、Burberry、Marc Jacobs 等多个 奢侈美妆品牌。2021H1,公司在天猫平台与多美滋品牌达成合作,进军母婴品类。在渠 道方面,公司发力抖音渠道,为芙丽芳丝、Kate、雅漾等老客户运营其抖音小店,同时在 抖音平台开拓了城野医生和三谷等新客户,截至报告期末,公司运营的抖音小店已超过 20 余家。

水羊股份:发力美妆品牌代运营业务,积极链接海外优秀品牌

公司持续挖掘海外优质品牌资源,美妆品牌代运营业务贡献业绩增量。2020 年公司 提出自有品牌和代理品牌双业务驱动的战略。2021 年 3 月 10 日,御家汇正式宣布:公司 战略升级更名为“水羊集团股份有限公司”。2021H1,公司营收 21.19 亿元,同比+49.8%,归属净利润 0.89 亿元,同比+164.5%。公司品牌代运营业务 2019 及 2020 年营收分别为 1.52 亿和 2.50 亿元,同比增长 64.9%,营收占比分别为 6.3%和 6.7%。

为海外美妆个护品牌提供全链路全生命周期运营,代理品牌阵容不断扩充。线上方面, 公司能够为海外品牌进行营销渠道的全方位布局,打造爆品。上半年,公司帮助城野医生 打造 377 明星产品线, 377 美白淡斑精华上半年 GMV 同比大幅增长超过 80%,成为上 半年天猫国际美妆精华品类 TOP 单品。线下方面,公司可帮助品牌开拓线下渠道。上半 年,日法奢美护肤品牌伊菲丹开拓线下渠道,入驻丝芙兰门店,并与连卡佛、SKP 等建立 合作。2020 年公司已为超过 30 个国际品牌提供代运营服务,覆盖药妆、彩妆、男士理容、 口腔护理等细分赛道。上半年,公司又引入了国际著名药妆品牌 Cellex-C(仙丽施)、西 班牙专业皮肤管理院线品牌美斯蒂克等国际品牌,进一步扩充代理品牌阵容。

4 财务分析:营销费用率上行,研发投入加大

毛利率:高毛利水平持续,部分公司毛利率边际改善

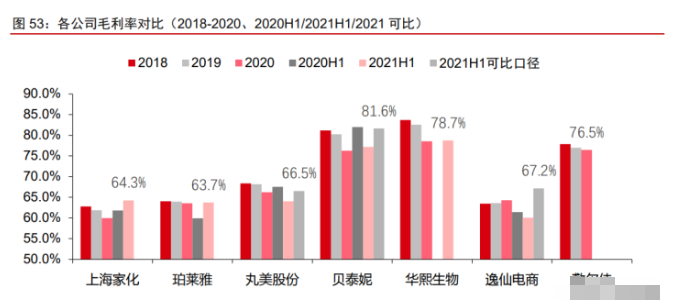

2021H1,各公司毛利率整体呈上升趋势:

1)上海家化:自 2020 年起进入战略调整期,重视美妆品牌矩阵发展。美妆业务占比 自 2020H1 的 26%提升至 2021H1 的 30%。得益于毛利率较高的美妆业务占比的提升, 公司毛利率出现边际改善,同比+2.4pcts。

2)珀莱雅:上半年,珀莱雅产品结构优化,高毛利大单品占在主品牌的营收占比提 升至 15%,即使受清理海外代理品牌业务的负面影响,毛利率仍同比提升 3.8pcts。

3)逸仙电商:孵化中高端护肤品牌取得初步成效,Q2 护肤品类占比超过 20%,带动 公司毛利率大幅提升 5.7pcts,边际改善显著。

4)丸美股份、贝泰妮:由于丸美股份和贝泰妮在 2021H1 按新收入准则将运费调整 至成本列式,我们对其 2021H1 毛利率进行可比调整,两公司可比毛利率分别降 1.1pcts 和 0.3pct。

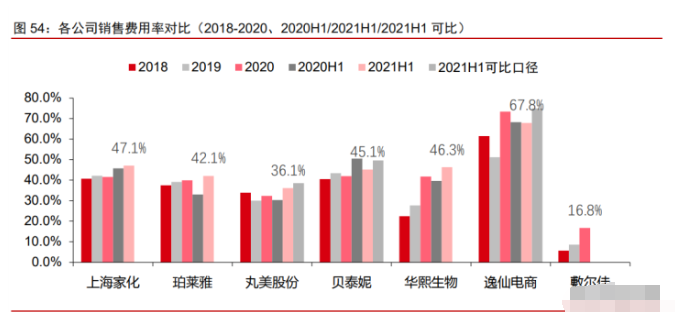

销售费用率:加码线上营销,销售费用率整体明显上升

流量成本上升,各公司加快抖音渠道布局,销售费用率上升。互联网整体流量红利近 尾声,流量成本趋势性上升,反映到品牌端表现为获客成本上升、广告位及点击等价格上 升、佣金费率提高等。结构上,淘系流量存在一定程度的外溢,抖音、快手等流媒体处流 量红利期,但品牌端承受的流量成本并不低。2021H1,化妆品品牌类公司的销售费用率 整体明显上升。

从可比角度分析,2021H1,在销售费用率方面,上海家化为 47.1%,同比+1.3pcts; 珀莱雅为 42.1%,同比+9.1pcts;丸美股份为 38.5%,同比+8.2pcts;贝泰妮为 49.6%, 同比-0.9pct;华熙生物为 46.3%,同比+6.7pcts;逸仙电商为 74.9%,同比+6.7pcts。

在营销费用率方面,2021H1 上海家化为 35.7%,同比+1.5pcts;珀莱雅为 33.9%, 同比+9.8pcts;丸美股份为 26.9%,同比+4.7pcts;贝泰妮为 33.4%,同比-0.8pct;华熙 生物为 32.7%,同比+24.7pcts;逸仙电商为 67.8%,同比+2.6pcts。

1)丸美股份 1 月 1 日起在线上从零开始进行分销到直销的转型,销售费用 3.2 亿元, 同比+31.0%,用于增加线上广告宣传和品牌推广及直播费用,建立电商团队。

2)贝泰妮优化销售费用结构,提升营销资源投放 ROI,将更多销售费用投放于渠道 及广告宣传中,营销及销售费用率均实现微降。

3)华熙生物自 2018 年发力终端产品以来,营销模式发生重大转变,在线上渠道和职 工薪酬方面的投入快速提升,持续与头部 KOL 合作。上半年,华熙生物在功能性护肤品 业务上开展了大量品牌价值传达和文化建设工作,提升了淘外其他垂直渠道电商平台的布 局,加大抖音、小红书等直播平台投入,同时加大私域流量的运营,线上推广服务费达 4.71 亿元,同比+185.4%。

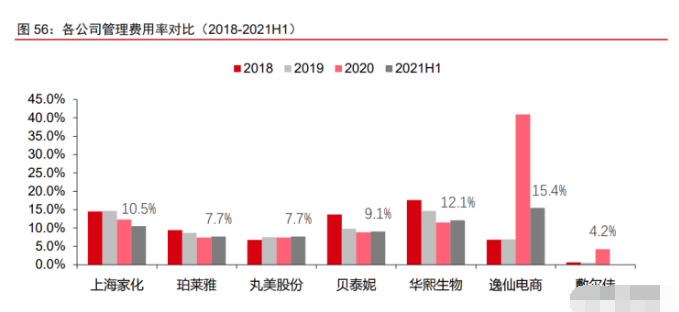

管理费用率:管理效率提升,规模效应显现,整体稳中有降

2021H1 各公司管理费用率稳中有降,管理效率提升、规模效应显现是主要原因。 2021H1,在管理费用率方面,上海家化为 10.5%,同比-0.3pct;珀莱雅为 7.7%,同比 -1.9pcts;丸美股份为 7.7%,同比+0.9pct;贝泰妮为 9.1%,同比-1.7pcts;华熙生物为 12.1%,同比-0.5pct;逸仙电商为 15.4%,同比-1.6pcts。

上海家化自 2020 年起持续优化人员结构,不断提升内部员工效率,虽然在上半年消 化了股权激励和部分一次性费用,但管理费用率仍维持了下降趋势。贝泰妮和华熙生物得 益于规模效应显现,在职工薪酬提升的同时,管理费用率整体下降。逸仙电商在 2020 年 计提高额股权激励费用,2021H1 管理费用率回到较为正常的水平,在横向比较下仍处高 位。

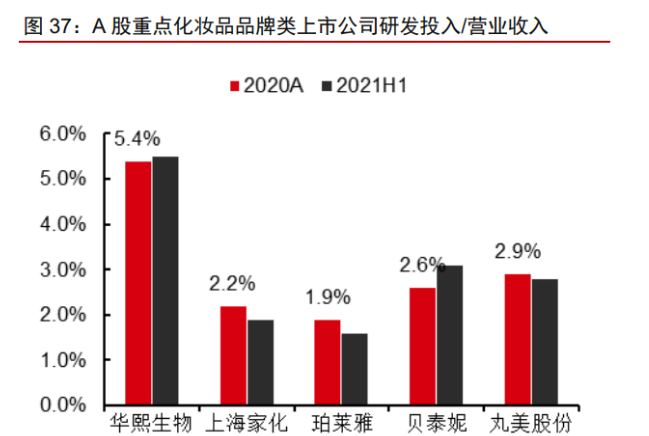

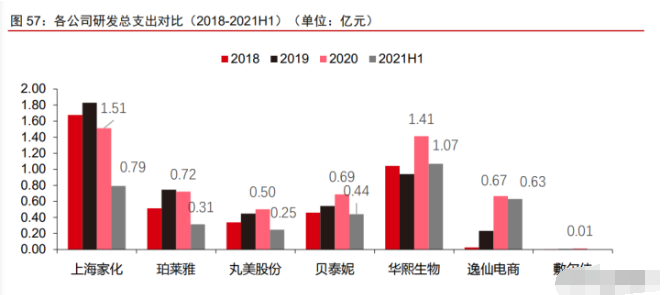

研发费用率:整体稳中有升,部分公司研发投入步伐加快

2021H1,我国化妆品行业上市公司研发费用率整体稳中有升。贝泰妮作为皮肤学级 护肤品公司,每年需要投入较多资源进行医学方面的基础研究和临床试验,因此研发费用 率偏高。贝泰妮一方面加强对云南特色天然植物的研究,另一方面筹建生物发酵研究实验 室和新原料研发实验室,补强强功效型产品等新领域的研发实力。2021H1 贝泰妮研发投 入 0.48 亿元,同比+85.2%,费用率同比提升 0.4pct。

华熙生物针对透明质酸等多种生物活性物进行广泛基础研究和多领域的应用研究,研 发费用率 2x 于行业平均水平,2021H1 研发投入居行业首位。目前公司建立起完整的研发 创新体系,在研发基础方面拥有 30 余个工作室,同时与多家外部机构和十余所高效合作, 在产业转化方面构建了强大的成果转化平台,通过“华熙生物研究院”进行市场转化,为 行业赋能。2021H1,公司研发费用 1.07 亿元,同比+79.0%,费用率达 5.5%;研发项目 数量达 160 个,较同期增长 63.27%;研发人员同比上期增加 165 人,包括股份支付费用 在内的研发人员薪酬增加 65.10%。

逸仙电商推进战略调整,加快了研发投入的步伐。完美日记初期依靠科丝美诗等优质 代工厂的科研和生产能力构筑核心产品力。公司的经营重心在于建立 DTC 模式,构建线 上多平台营销矩阵,在营销端投入更多资源,追求品牌业绩增速。而目前,公司积极投入 研发,采用“更好更少”的策略,发展自有配方与核心技术,打造更具竞争力、更有技术 含量的产品。8 月,公司与华中科技大学建立联合实验室,公司拟于下半年成立 2 个联合 实验室,加快研发布局。2021H1,公司 0.63 亿元,同比+137.9%,研发费用率提升 0.8pct 至 2.1%。

净利率:有升有降,受销售费用影响较大

2021H1,各公司净利率整体下滑。净利率数据方面,上海家化为 6.8%,同比+1.8pcts; 珀莱雅为 10.9%,同比-1.7pcts;丸美股份为 21.3%,同比-12.5%;贝泰妮为 18.8%,同 比+1.8pcts;华熙生物为 18.6%,同比-9.6pcts;逸仙电商为-14.4%,相比 2020 年-0.7pct。

通过收入端调节结构,费用端降本提效,上海家化扭转了净利率下降趋势。由于在新 品牌彩棠的投入快于计划,珀莱雅净利率略微下降。上半年丸美股份受销售/管理费用投入 增加且利息收入减少的影响,净利率将由 2~3x 于同业降至 1.5~2.0x 于同业。华熙生物净 利率的下滑主要系营销端加码过快所致。逸仙电商在孵化多个新品牌的同时提升线上渠道 ROI,较好地控制了销售费用率,亏损小幅收窄。

ROE:丸美股份、贝泰妮、华熙生物保持了较高的回报率

2021H1 各公司 ROE 变动趋势与净利率基本一致。上海家化战略调整初显成效,ROE 触底反弹。珀莱雅超计划推广新品牌阶段性拖累净利率。丸美股份进行模式转型,由原来 的聚焦品牌建设&产品运营、渠道外包、品宣广告为主、低线市场为主的模式向线上渠道 能力内化、品宣&流量推广兼顾、客群年龄与地区多元化的新模式转变。短期内 ROE 降档 等业绩阵痛难以避免,但 ROE 仍处于行业较高水平。

5 估值:以成长化解估值,以跨越打破瓶颈

中外比较:雅诗兰黛和欧莱雅

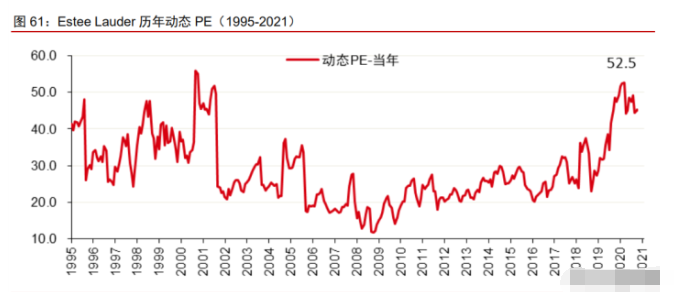

Estee Lauder 雅诗兰黛

1995-2021 年,Estee Lauder 营业收入由 31.9 亿美元增长至 188.5 亿美元(FY2022E, Bloomberg 一致预期),CAGR+7.1%;核心归属净利润由 1.0 亿美元增长至 27.3 亿美元 (FY2022E,Bloomberg 一致预期),CAGR+13.4%;市值由 42.7 亿美元增长至 1235 亿美 元,CAGR+13.8%。 1995-2000 年,该阶段公司利润 CAGR+29.6%,当年 PE 中枢在 38x 左右,远高于 此后 15 年间的估值水平,当时较快的利润增速、美股普遍较高的估值是主要原因。 2002-2016 年,公司的估值中枢在当年 PE 25x 左右。2017 年后,中国市场的带动、 净利率的提升等因素共同推动公司估值逐步提升:2020 年末、2021 年初,公司估值达到 近十年来的峰值 52.5 倍;截至 2021 年 9 月 22 日,公司市值 1235 亿元,对应 FY2022 预测 PE 约 45.2x。

PS:历史上,Estee Lauder 的 PS 波动主要在 1.0x~3.0x 之间;2016 年后,PS 升至 最高达 7.6x;2021 年 9 月回落至 6.6x 左右。净利率和估值的提升,是 PS 一路上行的主 要原因:FY1996-FY2020,公司净利率由 3.2%提升至 17.4%,Bloomberg 一致预期 FY2022 净利率在 14.5%左右(以“归属净利润/营业收入”近似推算)。

Loreal 欧莱雅

欧莱雅历史上经历了估值较大的起伏:1989-2000 年,当年 PE 由 12x 提升至 68.4x, 2005 年降至 9.1x 左右;2005~2017 年在 18x~28x 之间波动,2018 年后估值一路提升至 当前的 46.7x 左右。

欧莱雅历史上有两个阶段值得关注: 2001-2011 年,公司收入由 137.4 亿欧元增长至 203.4 亿欧元,核心归属净利润由 12.9 亿欧元增长至 24.4 亿欧元,市值由 2001 年末的 533.1 亿欧元降至 485.7 亿欧元,该期间 当年 PE 由 41.3x 降至 19.9x。 2012-2021 年,公司收入由 224.6 亿欧元增长至 312.1 亿欧元(Bloomberg 一致预期) 归属净利润由 28.7 亿欧元增长至 47.8 亿欧元(Bloomberg 一致预期),市值由 637.6 亿 欧元增长至 2232 亿欧元,CAGR+14.9%;该阶段当年 PE 由 22.2x 提升至 46.7x。

华熙生物:高成长,高估值

华熙生物围绕透明质酸等生物活性物全产业链布局,业务涵盖生物活性物原料、医疗 美容及医疗三类器械、功能性护肤品和功能性食品四大板块。公司收入保持高成长,其中 功能性护肤品预计 2021-2022 年增速分别可达+130%/+50%。公司各业务板块均具备广阔 的成长空间,且业务边界可不断拓展。我们认为,公司的业务暂时看不到天花板;但多业 务板块管理难度大,其管理能力的边界决定着业务的边界,管理的天花板决定着业务的天 花板。 预测华熙生物 2021-2022 年归属净利润分别为 8.8 亿元/11.8 亿元,截至 2021/9/23 公司市值 853 亿元对应 2021 年 97.2x PE,对应 2022 年 72x PE。

贝泰妮:风口赛道,特许价值

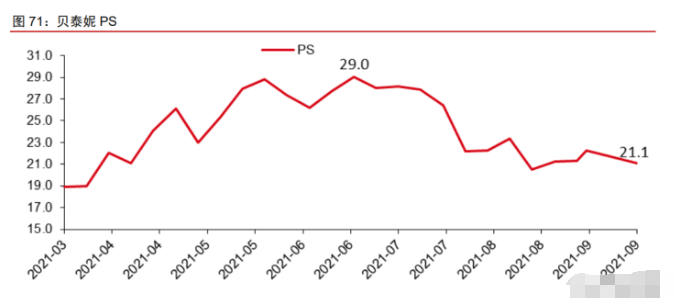

2021 年 7 月以来,化妆品线上销售增速明显放缓,薇诺娜线上销售的变化趋势与行 业整体趋同,但增速的水平仍显著高于行业平均水平:魔镜数据显示,7-8 月,薇诺娜淘 系销售额增速分别为+4.9%/+52.4%,鉴于抖音、唯品会快速放量,其全网增速大幅高于 淘系增速。2021/9/23,公司市值 832 亿元,对应 2021 年/2022 年 PE 分别约为 100x/75x。 市场对公司产品赛道、行业地位、主品牌成长性有较为充分的反映,公司新品类、新品牌 带来的第二成长曲线将决定公司估值和市值的走向。

珀莱雅:期待品牌矩阵破市值瓶颈

公司拥有强消费者洞察、跨平台的强运营能力,产品力不断提升,从而长期保持高于 行业平均水平的增长。2020 年 6 月以来,公司市值主要在 320 亿~360 亿之间波动。我们 认为,市场对公司的优势反映已较为充分,公司若突破市值瓶颈需在保持经典大单品系列 建设、主品牌较快增长的前提下,彩棠等其他品牌实现持续稳定的盈利,即公司真正成为 多品牌的化妆品集团是突破当前市值瓶颈的关键。

6 风险提示

需求低迷,流量费用高企,盈利能力下行;

各公司主品牌增速放缓,新品牌培育不达预期。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号