-

平安银行:零售转型标杆,集团联动赋能

老范说评 / 2021-09-23 17:46 发布

平安银行的业绩存在高增的空间。一方面随着公司深化集团联动,打造“商行+投行+投资”模式,公司客户数将维持高增,业务将保持高速扩张。另一方面,随着公司资产质量持续好转,信用减值损失计提充分,将具备释放利润的空间。

1. 平安银行:公私联动深化零售转型

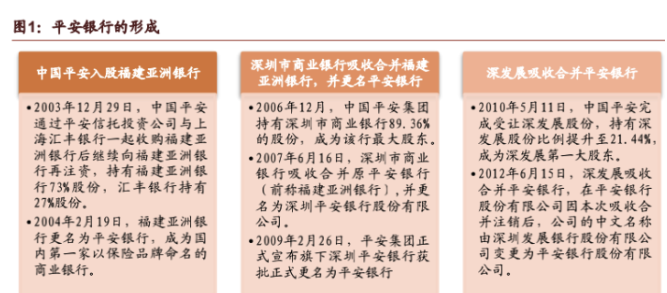

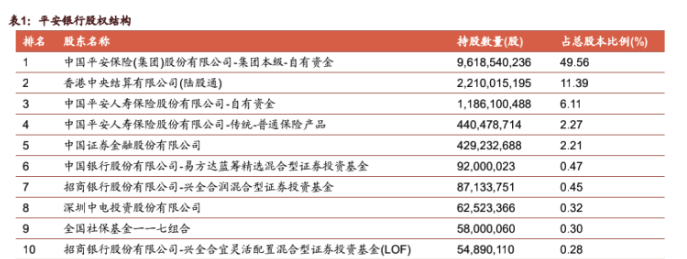

平安银行成立于 1987 年,经历两次合并重组而成。其前身深圳发展银行于 1991 年在 A 股上市,2010 年中国平安受让深发展股份,成为深发展第一大股东,2012 年深发展吸收合并平安银行,在平安银行因本次吸收合并注销后,深圳发展银行股份有限公司名字变更为平安银行股份有限公司。截至 2021 年 6 月末,平安集团及其控股子公司平安寿险合计持有平安银行 58%的股份。其中,平安集团持有平安银行49.56%的股份,平安寿险持有平安银行 8.44%的股份。

表1:平安银行股权结构

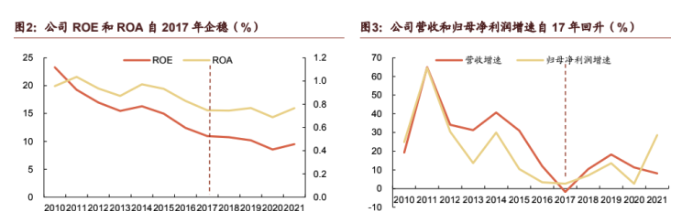

自 2016 年 12 月谢永林先生和胡跃飞先生出任董事长和行长以来,公司战略向零售转型,自此除 20 年受疫情影响外,公司 ROE 和 ROA 基本企稳,公司营收增速和归母净利润增速呈现上升趋势。

公司自 2016 年起,战略向零售转型,管理层制定了目标清晰的发展战略并逐年进行细化:

2017 年是公司战略转型的关键年,公司制定了全面向零售银行转型的战略目标。

2018 年,公司明确了打造“中国最卓越、全球领先的智能化零售银行”的战略愿景,制定了“科技引领、零售突破、对公做精”策略方针。

2019 年-2021 年 6 月,公司对战略进行细化深耕:

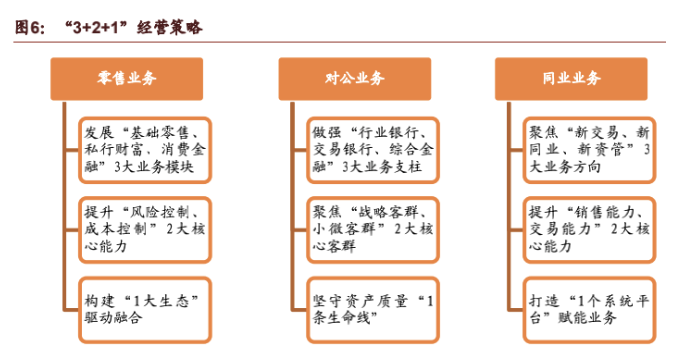

2019 年,公司全面构建零售业务、对公业务、资金同业业务“3+2+1”经营策略。

2021 年 6 月,公司在全面构建“3+2+1”经营策略的基础上,全面升级新三年策略打法,提出零售、对公、同业五张牌。

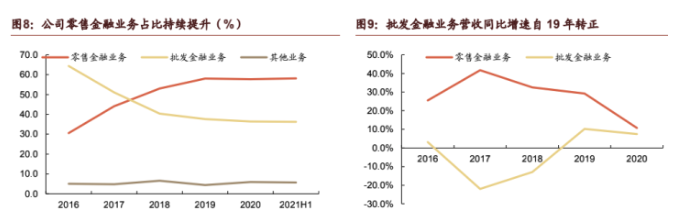

公司战略执行卓有成效,零售占比明显提升。2017-2018 年公司大力发展零售业务,零售金融营业收入占全部营收比重自 2016 年以来持续提升,在 2019 年达到 58%。

2019 年平安银行重启对公,自 2019 年起零售金融业务占全部营业收入的比重维持在 58%附近。

公私联动助力零售业务发展。2019 年公司重启对公,加大集团对公资源的撬动,零售私行靠对公获取优质资产,有利于零售私行财富管理业务的长期发展和提升差异化竞争优势:

批量获客,沉淀存款。对公中代发及批量业务会对零售业务带来一定推动,2020年末,公司代发及批量业务客户带来 AUM 余额 3864.5 亿元,较上年末增长43.5%,带来客户存款余额 1082.3 亿元,较上年末增长 22.1%。

为财富管理提供优质资产。公司与平安集团各子公司通力合作,打造“商行+投行+投资”模式,满足对公客户多元化和个性化需求的同时,也丰富财富管理的资产。

发挥集团综合金融支柱作用。公司作为平安集团团体综合金融业务“1+N”的发动机,通过挖掘对公渠道价值,发挥综合金融支柱作用,做好平安集团内外部资源连接。

本届管理层首次集体增持彰显信心。9 月 6 日晚间,平安银行公告,公司部分董事、监事、高级管理人员及其配偶等分别于 9 月 1 日至 9 月 6 日期间,以自有资金从二级市场买入公司股票,合计买入 37.27 万股,按成交价算买入金额大约在 639.18 万元到 691.73 万元间。其中谢永林董事长作为平安集团总经理、联席 CEO,分别增持了平安集团和平安银行股票约 50 万元,彰显了对集团和银行的信心,为市场传递出积极的信号。

2. 零售金融业务:卓越的智能化零售银行

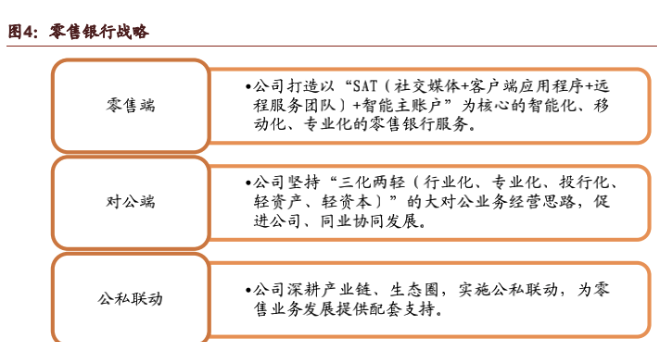

零售方面,公司全力发展“基础零售、私行财富、消费金融”3 大业务模块,提升“风险控制、成本控制”2 大核心能力,构建“1 大生态”驱动融合,全力打造“中国最卓越、全球领先的智能化零售银行”。

2.1 基础零售:开放银行平台布局—口袋银行APP

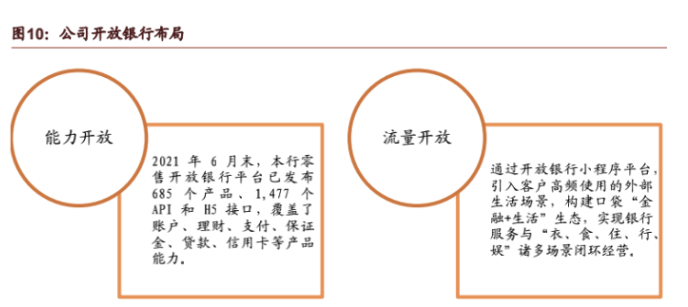

公司深化开放银行建设,强化全渠道获客。公司于 2019 年推出开放银行,持续加强与外部场景方合作,推动能力开放与流量开放,推进生态化和普惠式发展,实现“共同经营、共建生态、共助实体”。2020 年/2021H1,开放银行累计实现互联网获客 405.63 万户/207.04 万户,占零售总体获客量的比例超 30%。

公司聚焦平安口袋银行 APP“金融+生活”线上流量平台布局:

公司升级客户分层经营模式,提升客户体验及经营效率。公司将重点经营客群划分“董监高”、“超高净值”、“小企业主”、“理财金领”、“精明熟客”、“颐年一族”,“年轻潮人”、“有车一族”八大类,推出了个性化定制体验,实现了口袋银行 APP全站层级的个性化分群经营;

公司积极推动全渠道、全流量线上生态运营。在发展自有渠道生态之外,通过小程序方式与等外部渠道合作共建生态,引入外部高频生活场景服务,持续提升用户活跃度及粘度。

口袋银行 APP 月活跃数居于股份行前列。截至 2020 年,口袋银行 APP 月活跃数(MAU)达到 4033 万户,同比增 15.6%,口袋银行 APP 注册用户数 11318 万户,同比增 26.5%。截至 2021H1,口袋银行 APP 月活跃数(MAU)达到 4038 万户,比年初增 0.1%,口袋银行 APP 注册用户数 12361 万户,比年初增 9.2%。

凭借在获客渠道、经营模式、客户服务等方面的深耕与创新,公司零售客户基础不断夯实,存款成本显著改善:

零售基础客群同比增速显著提升。截至 2021 年 6 月末,公司零售客户数 11388.4万户,较上年末增长 6.3%,其中大众富裕层级客户(5 万元≦客户近三月任意一月的月日均资产<20 万元)较上年末增长 12.1%,约为上年同期增速的 2 倍,大众万元层级客户较上年末增长 9.9%,超上年同期增速的 1.5 倍。

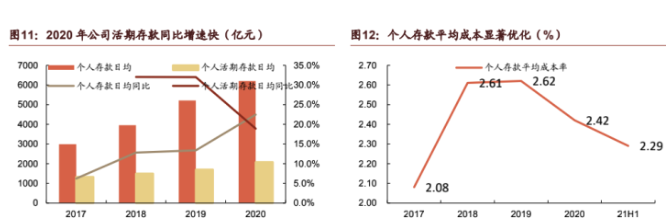

个人存款平均成本率连续改善。2020 年,公司个人存款日均余额 6194.3 亿元,同比增 21%,其中个人活期存款日均余额 2072.8 亿元,同比增 22.4%;2020年个人存款平均成本率同比下降 20 bps 至 2.42%。21H1 公司个人活期存款日均余额同比增 12.9%,个人存款平均成本率较 20 年下降 13bps 至 2.29%。

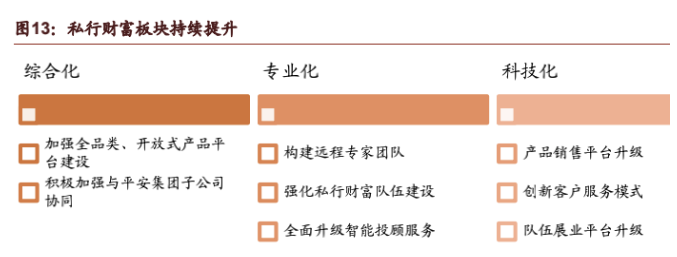

2.2 私行财富:私行品牌力提升 代理手续费高增

公司私人银行及财富管理板块全面提升综合化、专业化及科技化能力,以满足私行客户多样化需求为中心,持续搭建完善产品体系及差异化的权益体系,聚焦超高净值客户经营,不断提升私行品牌影响力,致力于打造“中国最智能、国际领先的私人银行”。

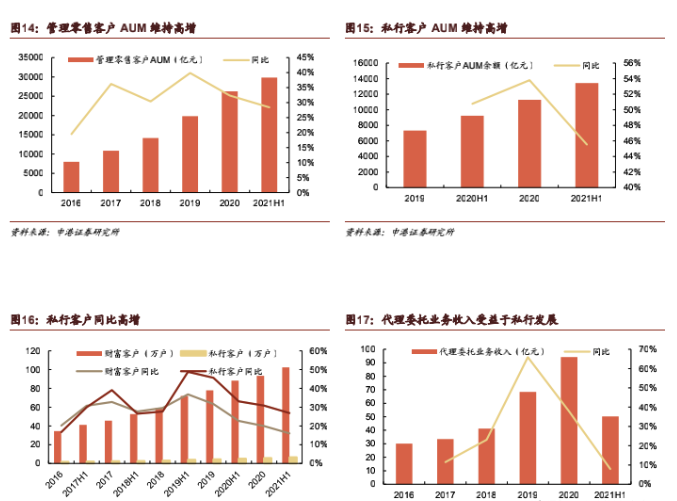

公司零售客户 AUM 维持高增。截至 2021H1,公司财富客户数突破百万户,达到102.4 万户,较上年末增长 9.6%,管理零售客户资产(AUM)29,820.1 亿元,较上年末增长 13.6%。自 2017 年公司战略向零售转型以来,公司管理零售客户资产同比增速一直维持在 25%以上。

公司私行客户 AUM 维持高增长。从 2019 年开始公司私行客户出现高增,虽然近几年同比增速有所下滑,但仍然维持在 25%以上。私行客户 AUM 近几年维持高增,截至 2021 年 6 月末,私行达标客户 AUM 余额 13432.9 亿元,同比增 45.5%,占管理零售客户资产 AUM 的 45.1%。

代理手续费大幅增长。受益于公司积极推进私行业务发展,带来个人代理基金及理财产品手续费收入增加。公司代理委托收入自 2018 年起同比增速较快。2021H1 代理委托收入同比出现滑坡主要是由于代理贵金属业务规模同比较大规模下降所致。实际 2021H1 公司代理基金收入 23.79 亿元,同比增长 172.6%,代理保险收入 8.43亿元,同比增长 44.3%,代理理财收入 3.28 亿元,同比增长 33.3%。

2.3 个人贷款:个人房贷存在空间 汽车贷款和信用卡业务领先同业

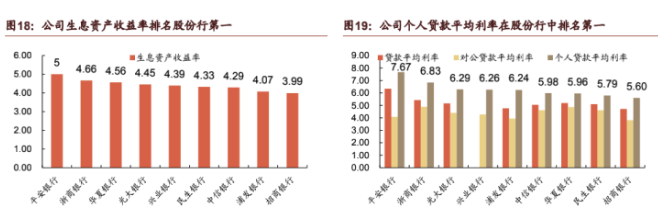

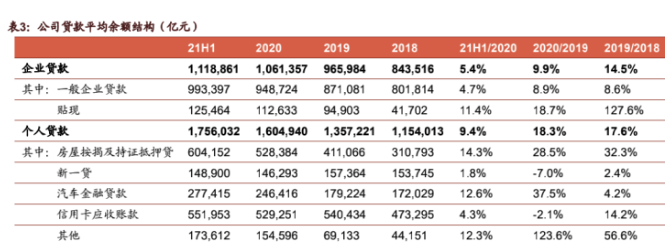

21H1 公司生息资产收益率为 5%,在股份行中排名第一,主要与其贷款结构有关。平安银行 21H1 贷款平均利率 6.34%,高于第二名浙商银行 0.92pct。平安银行以个人贷款为主,个人贷款占发放贷款的 61.1%,个人贷款平均利率达到 7.67%。从存量角度看,房屋按揭及持证抵押贷款和信用卡贷款占比较高,分别占发放贷款的21%和 19.2%。从增速角度看,个人房屋按揭及持证抵押贷款和汽车金融贷款等业务实现较快增长,业务结构及客群结构持续优化。

表3:公司贷款平均余额结构(亿元)

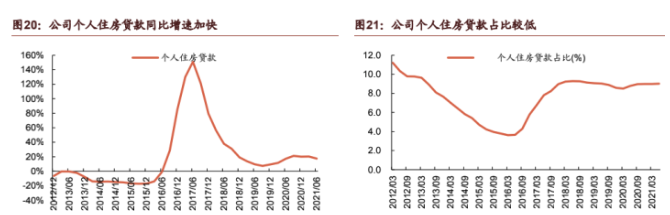

2.3.1 个人住房贷款存在增长空间

与 9 家上市股份行对比,平安银行房地产贷款占比较低。公司个人住房贷款占比仅高于浙商银行。根据《房地产贷款集中度管理要求》,平安银行属于中资中型银行,房地产贷款占比上限为 27.5%,个人住房贷款占比上限为 20%。截至 2021 年 6 月末,平安银行房地产贷款占比 19.14%,个人住房贷款占比 9.01%,距离上限仍存在一定距离。

一方面说明公司对公房地产行业占比不高,近期调控政策加严对不良率影响有限。2021H1 公司房地产业不良贷款率 0.57%,虽然较 2020 年上升 0.36pct,但仍处于较低水平。

另一方面说明公司个人住房贷款仍存在增长空间,2021H1 个人房屋按揭及持证抵押贷款不良率仅为 0.31%,远低于个人贷款不良率 1.13%。发力个人住房贷款有利于公司降低整体不良贷款率。

2.3.2 汽车金融贷款领先同业

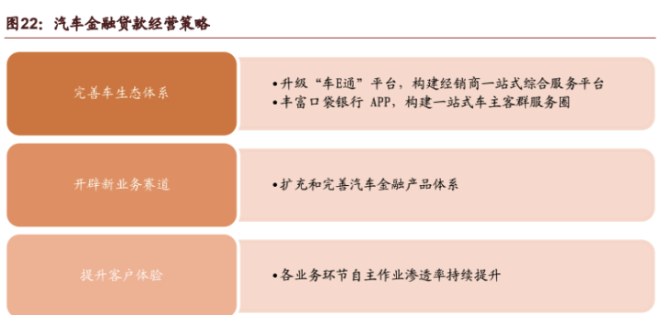

公司汽车金融深入贯彻车生态经营策略,大力发展新能源生态及车主生态,持续拓展智能平台,强化 AI 赋能。

公司依托金融科技优势,全面完善车生态体系,持续升级“车 E 通”和口袋银行APP 平台。截至 2021 年 6 月末,汽车金融客群月活跃用户数(MAU)达 275万户,较上年末增长 15%。

同时,公司不断完善产品体系,提升客户体验和服务效率。2021 年 6 月末,个人新能源汽车贷款新发放 59.58 亿元,服务客户 2.92 万户。新车贷款、二手车贷款的全流程作业时长较上年末分别缩短 3.9%、56.3%。

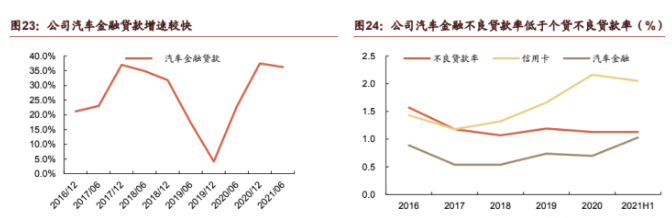

平安银行依托平安集团“汽车服务”生态圈,汽车金融贷款市场份额领先同业。公司汽车金融贷款于 2019 年后增速持续提升,截至 2021 年 6 月末,汽车金融贷款余额 2774.2 亿元,同比增速达到 37.5%,占个人贷款比例为 15.8%。

加快汽车金融贷款投放有助于降低整体零售贷款不良率。21H1 公司汽车金融贷款不良率 1.03%,低于个人贷款不良率。公司汽车金融贷款受产品结构调整和疫情的共同影响,2020 年的新户质量出现一定波动,导致 21H1 汽车金融贷款不良率比2020 年上升 33bps 至 1.03%。但公司已及时收紧贷前准入政策,2020 年下半年发放的贷款新户品质已逐步好转。2020 年下半年汽车金融贷款发放在账龄 6 个月时的逾期 30 天以上贷款余额占比为 0.27%,较 2020 年上半年发放的同口径表现优化 0.17pct。

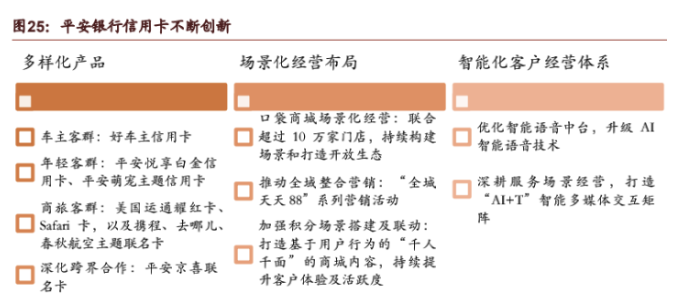

2.3.3 信用卡业务处于行业领先地位

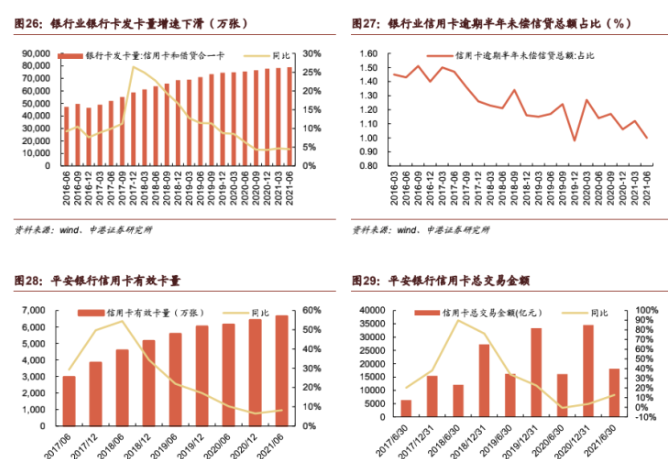

信用卡行业增长放缓。平安银行信用卡自 18 年起增长不断放缓,这其实是行业共同面对的问题。从央行公布的《支付体系运行总体情况》来看,整个银行业信用卡发卡量增速在 2017 年末达到高点 26.45%,从 18 年开始增速放缓,在 2020 年末达到最低点 4.25%。一方面因为用户增长红利效应边际减弱,另一方面因为 18 年前信用卡高速发展带来不良率攀升,银行主动加强风控采取收缩策略。

信用卡业务已进入存量竞争的阶段。21H1,银行卡发卡量同比增长 4.5%,信用卡业务已进入存量竞争的阶段。2021 年上半年,平安银行首次将实动率,即活跃客户占流通客户的比例明确为信用卡业务经营发展的北极星指标,提升客户活跃度。

平安银行信用卡业务率先从疫情中恢复。2020 年受疫情影响,平安银行信用卡发卡量增速创新低。而公司持续深化转型,不断创新,抓住了消费回暖的时机,信用卡业务逐步走出疫情影响,21 年上半年信用卡总交易金额已恢复至疫情前水平。

平安银行信用卡业务领先行业。与上市股份行对比来看,21H1 平安银行信用卡交易额 1.81 万亿元,在股份行中位列前茅。由于信用卡业务量增长带来回佣及收单手续费收入相应增加,21H1 公司银行卡业务收入 94.13 亿元,占手续费及佣金收入的 45.5%。随着公司不断创新,提升客户活跃度,公司信用卡业务将维持行业领先。

3. 对公金融业务:集团联动扩展业务生态

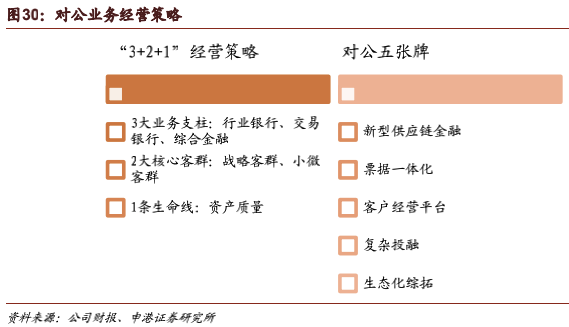

公司对公业务以客户为中心,全面构建对公业务“AUM+LUM+平台”经营模式,进一步做精做强。坚持践行对公业务“3+2+1”经营策略,聚焦“行业银行、交易银行、综合金融”3 大业务支柱,重点发力“战略客群、小微客群”2 大核心客群,坚守资产质量“1 条生命线”不动摇,着力打造供应链金融、票据一体化、客户经营平台、复杂投融及生态化综拓“五张牌”。

3.1 客户经营平台:数字口袋+数字财资+开放银行

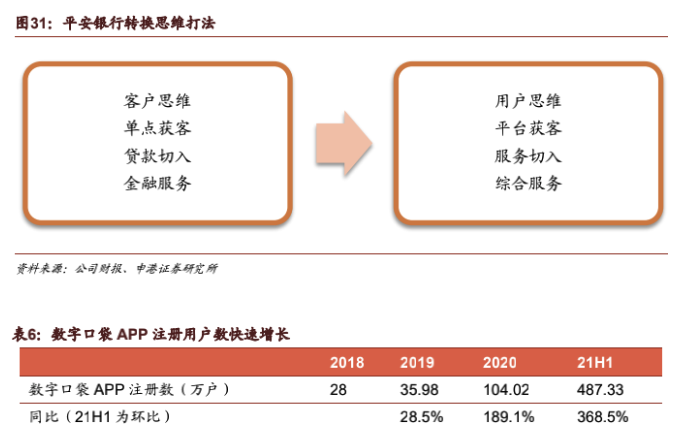

公司针对 2 大核心客群客户分层经营,提供个性化产品。其中公司针对中小微企业推出数字口袋 APP,针对战略性客户推出数字财资平台。通过升级两大平台,以开放银行为纽带,加强外部生态合作,增强客户黏性。

平安数字口袋 APP 作为批量获客平台,经营用户数快速增长。平安银行针对中小微企业推出“平安数字口袋 APP”,全面转变思维打法,通过“数字账户+数字证+数字分”串联更多场景和应用,实现注册经营用户数快速增长。截至 2020 年末,数字口袋 APP 累计注册企业客户达 104 万户,较上年末增长 189.1%。截至 2021年 6 月末,数字口袋累计注册经营用户数 487.3 万户,较上年末增长 368.5%。

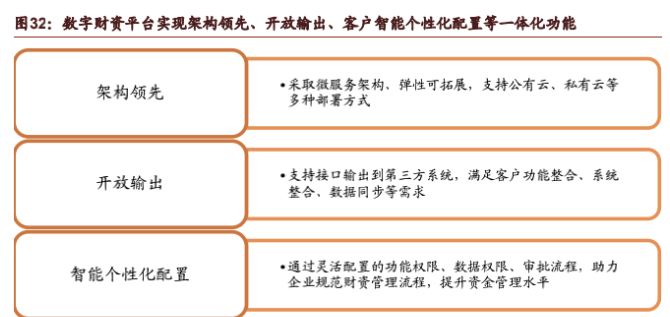

2020 年平安银行针对大中型客户打造了全新的数字财资平台。数字财资作为大客户服务抓手,集成现金池、资产池等业财税一体化服务功能,为客户提供账户管理、预算管理、收付款管理、资金管理、资金预警、报表统计等服务,满足大中型企业集团及财务公司现金管理、资产负债管理、税务管理、供应链管理等需求,增加战略客群黏性。

开放银行作为纽带加强生态合作。公司通过升级优化的数字口袋及数字财资两大平台,以开放银行为纽带,将公司的金融、科技能力组件化、标准化开放输出并嵌入场景,加强外部生态合作,生态化经营中小微客群和战略客群,打造全方位、一体化的客户经营平台。截至 2020 年末,公司开放平台服务客户 11900 户,较上年末增长 45.1%,全年累计交易笔数 43.3 亿笔,同比增长 33.3%。截至 2021 年 6 月末,公司对公开放银行服务企业客户 21846 户,较上年末增长 83.6%。

3.2 综合金融:综合金融能力持续提升 实现业绩显著增长

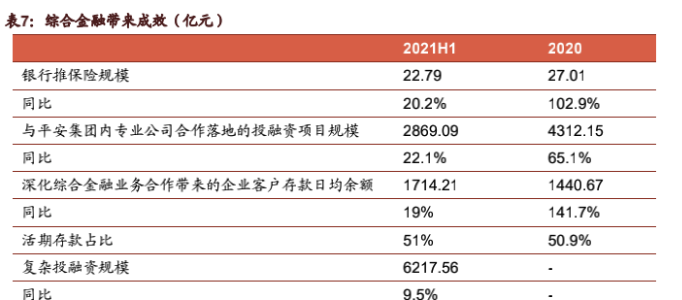

公司不断扩展业务生态。公司作为平安集团团体综合金融业务“1+N”的发动机,目标是打造生态化综合金融,挖掘公司对公渠道价值,成为平安集团内外部资源的生态连接器。公司协同平安集团内各专业公司及外部渠道,不断强化综合金融服务能力,着力提升保费规模、投融资规模及存款规模。2021H1,银行推保险规模 22.8亿元,同比增长 20.2%;银行与平安集团内专业公司合作落地的投融资项目规模2869.1 亿元,同比增长 22.1%;通过深化综合金融业务合作带来的企业客户存款日均余额 1714.2 亿元,较上年全年日均余额增长 19%,其中活期存款日均余额占比 51.8%。

公司利用复杂投融,做大客户 AUM 和 LUM。行业银行与投资银行、团金充分联动,业务与风险充分协同,全面以客户为中心,横向做大客群,纵向挖掘价值。通过紧密联动平安集团内各投融系专业公司,发挥平安集团综合金融优势,借力平安集团子公司的多样化产品,以“商行+投行+投资”的复杂投融模式,为客户提供综合金融服务,满足客户多元化和个性化需求。2021 年上半年,复杂投融资规模达6217.6 亿元,同比增长 9.5%。

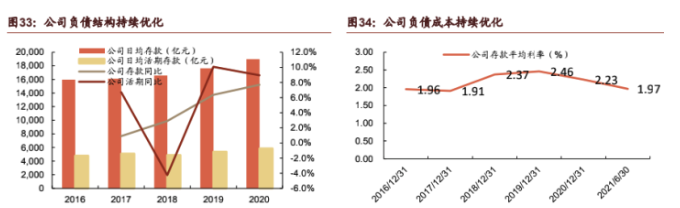

3.3 经营成果:公司负债结构和成本持续优化

对公客户数提升。截至 2021 年 6 月末,对公客户数 47.7 万户,较上年末增加 4.66万户,增量为去年同期的 3.5 倍。公司开放银行拥有丰富的产品货架,产品能力完成标准封装、开箱即用,可快速嵌入到合作伙伴场景,撬动拓客能力,实现对公客户快速增长。2021 年 6 月末,本行对公开放银行服务企业客户 21846 户,较上年末增长 83.6%。

公司负债结构和成本持续优化。2021 年上半年,企业存款日均余额 20267.34 亿元,较去年同期增长 5.6%,其中企业活期存款日均余额 6934.77 亿元,较去年同期增长 23.8%,在企业存款日均余额中的占比为 34.2%,较去年同期上升 5pct;上半年企业存款平均成本率较去年同期下降 32bps 至 1.97%。

4. 资产质量:资产质量优化 减值计提充分

4.1 信贷资产质量:资产质量持续优化 具备释放利润的空间

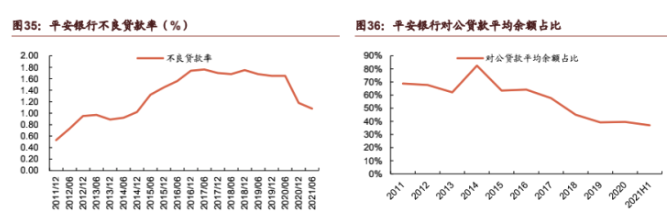

2011-2016 年,平安银行不良贷款率呈上升趋势,在 2016 年达到 1.74%,主要是因为公司在 2016 年以前以对公业务为主,对公贷款平均余额占贷款平均余额达到60%以上,而对公贷款具有较强的周期性,受宏观经济影响较大。

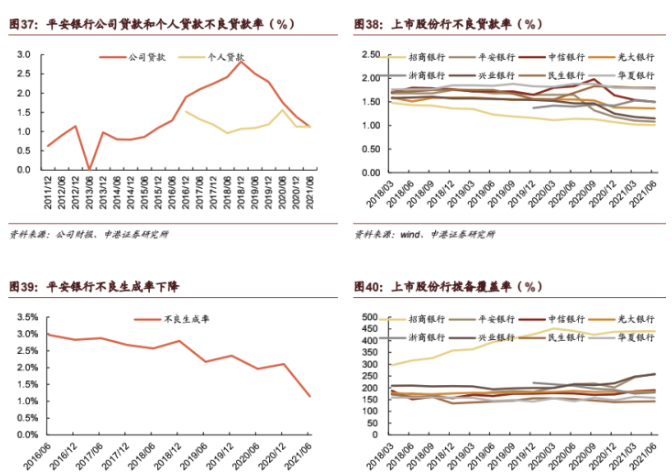

2017-21H1,平安银行不良贷款率和不良生成率呈现出下降趋势。截至 2021 年 6月末,公司不良贷款率下降至 1.08%,不良生成率下降至 1.14%。公司不良贷款率和拨备覆盖率水平处于优势地位:

一方面是因为公司向零售业务转型,个人贷款占比快速上升,21H1 个人贷款平均余额占比达到 63%,总体来看,个人贷款不良率低于对公贷款,因而带动整体不良贷款率下行。

另一方面是因为在向零售转型的几年间,公司压缩对公规模,并成立特殊资产管理事业部对存量对公贷款进行排查清收,对公不良贷款率从 18 年的 2.82%开始掉头向下至 21H1 的 1.12%,资产质量得到改善。

未来平安银行通过运营模式的转变和贷款结构的转变,不良生成率有望进一步降低,拨备具备释放利润的空间:

公司运营模式向 MGM 转变。公司持续深化 MGM(客户介绍客户)线上化运营模式创新升级:

一是通过持续优化 SAT(社交+移动应用+远程服务)闭环经营智能工具,通过全触点经营为客户提供“有温度”的陪伴,提升重客 SAT 积极性及效率。

二是探索私域流量经营模式,借助大数据模型对潜力客群形成精准画像,提升重客在各类场景中的 MGM 效能。

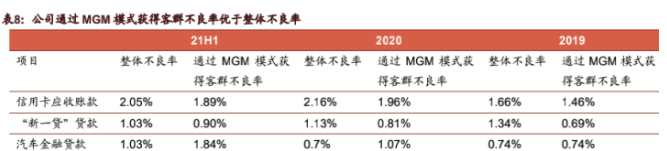

MGM 模式促进零售业务发展效果显著。2021 年上半年,公司通过该模式获客净增257.6 万户,占零售整体净增客户的比例为 38.2%,新发放“新一贷”383 亿元,占“新一贷”整体新发放的比例为 54.1%;新发放汽车金融贷款 348.9 亿元,占汽车金融贷款整体新发放的比例为 26.5%;信用卡发卡 134.8 万张,在新发卡量中占比为 26.1%。

公司通过 MGM 模式获得客群的不良率低于整体情况。从 2019 年-21H1 历史数据来看,公司信用卡业务和“新一贷”贷款业务通过 MGM 模式获得客群不良率低于整体不良率。而汽车金融贷款通过 MGM 模式获得的客户客群不良率 1.84%,高于汽车金融贷款整体不良率,主要因汽车金融贷款 MGM 模式下车主贷业务占比较高,但实际上 MGM 模式下车主贷业务客群不良率较其他渠道同类业务客群不良率低 0.08 pct。

公司对公贷款结构持续优化,整体不良率还有改善的空间:

公司持续推动重点行业资产投放,截至 2021 年 6 月末,医疗健康、车生态、清洁能源、民生行业、基础设施及交通运输行业、电子信息、绿色环保等重点行业的客户授信余额占比为 46%。

公司平台贷款占比低、质量好。截至 2021 年 6 月末,公司政府融资平台(含整改为一般公司类贷款和仍按平台管理贷款)贷款余额 656.5 亿元,较上年末增加58.9 亿元,增长 9.9%;占发放贷款和垫款本金总额的比例为 2.3%。平台贷款质量良好,目前无不良贷款。

4.2 非信贷资产质量:非信贷资产风险抵补能力大幅夯实

考虑到外部宏观环境的不确定性,结合监管机构进一步夯实资产质量、筑牢风险屏障的要求,公司在 2020 年基本完成表外理财存量不良资产回表和处置等工作基础上,进一步加大同业投资等非信贷资产减值损失计提,在持续提升表内贷款拨备覆盖率基础上,进一步夯实非信贷资产的风险抵补能力。

2021 年上半年,公司计提信用及其他资产减值损失 382.9 亿元,其中计提非信贷资产减值损失 131.6 亿元,同比增加 69.75 亿元,公司通过加大减值损失计提以及清收处置等一系列工作,大幅提升和优化非信贷资产质量和资产结构。

5.报告总结

公司零售转型战略执行卓有成效。自 2016 年 12 月谢永林先生和胡跃飞先生出任董事长和行长以来,公司战略向零售转型,零售金融营业收入占全部营收比重持续提升,自 2019 年起零售金融业务占全部营业收入的比重维持在 58%附近。自向零售转型以来,除 20 年受疫情影响外,公司 ROE 和 ROA 基本企稳,公司营收增速和归母净利润增速呈现上升趋势。

零售方面,公司全力发展“基础零售、私行财富、消费金融”3 大业务模块,凭借集团综合金融为公司零售赋能,未来公司零售客户仍存在高速增长空间。公司凭借经营模式和客户服务方面的深耕与创新,存款成本显著改善。

基础零售方面,凭借在获客渠道、经营模式、客户服务等方面的深耕与创新,公司零售客户基础不断夯实,存款成本显著改善。21H1 公司个人活期存款日均余额同比增 12.9%,个人存款平均成本率较 20 年下降 13bps 至 2.29%。

私行财富方面,集团导流助力公司财富私行客户高增。公司私行客户 AUM 维持25%以上高增长。截至 2021 年 6 月末,私行达标客户 AUM 余额 13432.9 亿元,同比增 45.5%,占管理零售客户资产 AUM 的 45.1%。

消费金融方面,公司个人住房贷款存在增长空间。截至 2021 年 6 月末,平安银行房地产贷款占比 19.14%,个人住房贷款占比 9.01%,距离上限 27.5%/20%仍存在一定距离。一方面说明公司对公房地产行业占比不高,近期调控政策加严对不良率影响有限。另一方面说明公司个人住房贷款仍存在增长空间,发力个人住房贷款有利于公司降低整体不良贷款率。

消费金融方面,平安银行汽车金融贷款市场份额领先同业。公司汽车金融贷款于2019 年后增速持续提升,截至 2021 年 6 月末,汽车金融贷款余额 2774.2 亿元,同比增速达到 37.5%,占个人贷款比例为 15.8%。21H1 公司汽车金融贷款不良率 1.03%,低于个人贷款不良率,加快汽车金融贷款投放有助于降低整体零售贷款不良率。

对公业务方面,公司凭借打造“数字口袋+数字财资+开放银行”客户平台以及与集团积极联动打造生态化综合金融,为客户提供个性化服务,提升对公客户的粘性。

一方面公司获得大量对公客户,截至 2021 年 6 月末,对公客户数 47.7 万户,较上年末增加 4.66 万户,增量为去年同期的 3.5 倍。

另一方面公司优化了负债结构和成本,2021 年上半年,企业存款日均余额20267.3 亿元,较去年同期增长 5.6%,其中企业活期存款日均余额 6934.8 亿元,较去年同期增长 23.8%,在企业存款日均余额中的占比为 34.2%,同比上升 5pct,上半年企业存款平均成本率较去年同期下降 32bps 至 1.97%。

资产质量方面,公司资产质量持续改善,减值准备计提充分,未来具备释放利润的空间。

信贷资产方面,过去几年公司向零售业务转型,压缩对公规模,并成立特殊资产管理事业部对存量对公贷款进行排查清收。截至 2021 年 6 月末,公司不良贷款率下降至 1.08%,不良生成率下降至 1.14%。未来公司不良生成率有望进一步降低,具备释放利润的空间。一方面公司深化 MGM 运营模式的转变,通过 MGM模式获得客群的不良率低于整体情况。另一方面公司持续推动重点行业资产投放,对公贷款结构优化。

非信贷资产方面,考虑到外部宏观环境的不确定性,结合监管机构进一步夯实资产质量、筑牢风险屏障的要求,公司在 2020 年基本完成表外理财存量不良资产回表和处置等工作基础上,进一步加大同业投资等非信贷资产减值损失计提,在持续提升表内贷款拨备覆盖率基础上,进一步夯实非信贷资产的风险抵补能力。基于以上考虑,我们预测公司 2021-2023 年归母净利润同比增速分别为26.75%/25.22%/22.80%,不考虑增发及配股的情形下 EPS 分别为 1.89/2.37/2.91元/股,当前 A 股股价对应 2021-2023 年 PE 分别为 9.52/7.60/6.19,PB 分别为1.07/0.94/0.82。综合考虑公司近两年 PB 估值中枢和基本面情况,给予公司 2021年 PB 估值 1.7X,对应合理价值为 28.59 元/股。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号