-

金徽酒专题报告:积淀深厚空间广阔,省外扩张及结构升级亮眼

老范说评 / 2021-09-23 17:21 发布

1.公司简介:传承千年酿酒文化,古酒金徽历久弥新

1.1.历史悠久享誉西北,历经坎坷金徽名酒焕发新生

1.1.1.气候适宜水系丰富,悠久历史孕育名酒基因

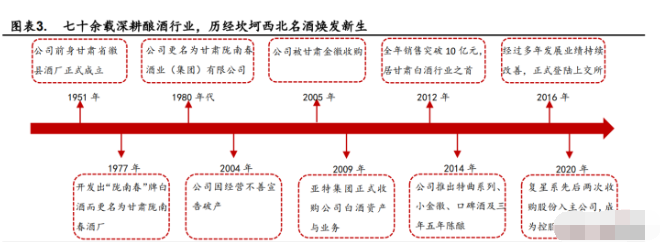

地理优势保障白酒品质,历史底蕴赋予名酒基因。金徽酒原产地位于 甘肃徽县,地处甘陕川交界秦巴山地的徽成盆地,适宜的气候环境形成了独 特的微生物菌系。徽县坐拥长江流域嘉陵江水系资源,地下水水质优良,水 体透明微甜呈天然的弱碱性,上好的酿酒用水保障了金徽酒的优良品质。徽 县酿酒的历史最早可追溯至西汉以前,因南宋名将吴玠在徽县仙人关与金 兵大战取胜后,众将士以金兵头盔盛酒痛饮,因而得名“金盔酒”,后改称 为“金徽酒”。明清时期,徽酒进入百花齐放的繁盛期,先后涌现出“永盛源”、 “宽裕成”、“缙绅坊”、“恭信福”等一批知名白酒作坊,悠久的历史底蕴和深 厚的文化积淀赋予金徽酒名酒基因。

1.1.2.经营不善引发名酒失落,收购重整焕发新生

西北名酒享誉全国。公司前身甘肃省徽县酒厂于 1951 年在“永盛源”、 “宽裕成”等知名白酒作坊的基础上组建而成,1960 年代公司正式注册“金 徽”商标,成为全国首批获准注册的八大国酒品牌之一。1977 年公司开发 出“陇南春”牌白酒并更名为甘肃陇南春酒厂,后于 1980 年代更名为甘肃 陇南春酒业(集团)有限公司,成为省属国有独资企业。1990 年代以来陇 酒集团因经营不善而逐步陷入困境,最终于 2004 年宣告破产并于次年被甘 肃金徽收购。

收购整合公司东山再起,业绩改善老名酒焕发新生。2009 年亚特投资 集团出资设立徽县金徽酒业有限公司收购了甘肃金徽与白酒经营相关资产 与业务,收购后公司聚焦白酒主业,先后推出“特曲系列”、“三年五年陈酿”、 “红瓷特曲”等深受消费者喜爱的单品,产品结构不断优化。经过多年的砥 砺发展,公司于 2012 年全年销售突破十亿元,各项指标连续四年维持 40% 以上增速,稳坐甘肃白酒企业头把交椅,从此走上发展的快车道。

成功上市开启发展新篇,复星入主扬帆再启航。2016 年 3 月 10 日,金 徽酒正式登陆上交所,标志着公司发展开启了新篇章。公司随后在产能端发 力,2017 年改扩建窖泥车间和酿酒四车间相继投产,2018 年新制曲中心正 式投产运行。2020 年,复星集团通过旗下的豫园股份入主公司,公司有望 借助复星集团的实力加速全国化布局。

1.2.复星系入主赋能公司,股权激励绑定核心利益

1.2.1.复星系入主公司,协同发展加速布局全国化

复星系两次收购终成第一大股东。2020 年 5 月,复星集团旗下的豫园 股份与亚特集团达成股份转让协议,以每股 12.07 元的价格收购公司 30%的 股份。2020 年 10 月,豫园股份一致行动人海南豫珠发起要约收购,以每股 17.62 元的价格收购公司 8%的股份,完成收购后共持有公司 38%的股份, 正式成为控股股东,公司实控人变更为复星集团董事长郭广昌。

公司股权结构清晰,股权集中度较高。目前复星系旗下的豫园集团持有 公司 38%的股份位列第一大股东,甘肃亚特集团以 13.57%的股份位居第二, 前两大股东合计持有超半数股份,股权集中度较高。复星集团作为控股股东 能够利用其食品饮料公司运营经验以及华东地区广泛的渠道资源提升金徽 酒的品牌力,助力公司全国化发展。

1.2.2.员工持股彰显公司信心,二次创业金徽重启征程

管理层、骨干员工和经销商持股,核心利益深度绑定。2018 年起公司 先后开启管理层、员工及经销商持股计划。公司高管通过众惠投资、乾惠投 资、怡铭投资间接增持公司股份。2019 年 5 月,公司面向核心骨干员工开 启第一轮员工持股计划,计划以非公开发行方式认购公司 1.26%的股份。同 时,公司面向经销商引入了金徽正能量 1 号集合资产管理计划,计划持有 公司 1.88%的股份。通过引入高管、员工和经销商的持股计划,公司将核心 利益深度绑定,有利于公司长期健康发展。

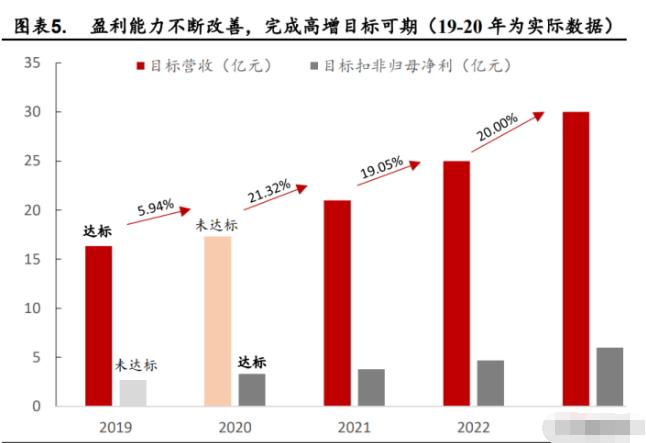

五年发展战略规划高举高打,绩效奖惩协议有效激励高管。2019 年, 公司编制了五年发展战略规划纲要,指出未来五年要巩固甘肃地区优势市 场,积极开拓西北市场,加快金徽和陇南春双品牌发展战略,打造具有影响 力和竞争力的中高端白酒知名品牌,计划到 2023 年实现营收 30 亿元,扣 非归母净利 6 亿元。同时,公司与 9 名核心高管签订业绩奖惩协议,充分 调动管理层的积极性,彰显公司对未来五年发展的信心和决心。

1.3.财务分析:业绩稳步增长,成本控制能力稳定

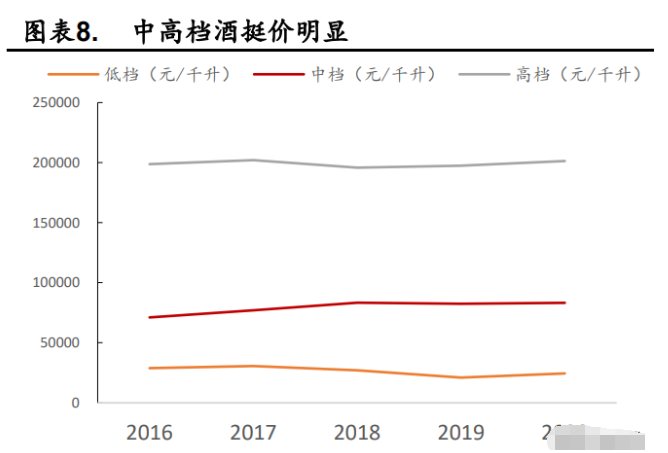

公司业绩稳步增长,产品结构优化带动毛利率提升。2016-2020 年,公 司营业收入由 12.77 亿元增长至 17.31 亿元,CAGR 达 7.89%;归母净利由 2.22 亿元增长至 3.31 亿元,CAGR 达 10.54%,公司业绩持续向好发展。其 中,高档酒营收占比由 2016 年 25.62%大幅提升至 2020 年 50.86%,产品结 构持续升级。2016-2020 年,毛利率由 61%稳步提升至 63%;净利率稳中有 升,由 2016 年 17%提升至 2020 年 19%,公司不断发力中高端系列产品布 局,高端酒销量持续提升带动毛利率和净利率提升。

省外市场销量增加,高档酒销量提升带动吨价上行。公司白酒销量呈 总量下降,省外销量增长的趋势。2016-2020 年,白酒总销量由 16890 千升下降至 15213.95 千升,省外销量由 1488 千升增长至 2194 千升,CAGR 达 10.2%。吨价方面,得益于公司产品结构持续优化,高档酒销量不断上升, 吨价由 75.62 元/升增长至 112.09 元/升,消费升级进程下公司高档酒有望对 中低档酒持续形成替代效应,带动吨价进一步上升。

巩固甘肃核心市场,省外市场营收增速亮眼。2016-2020 年,公司省外 营收占比由 8.32%增长至 16.70%,近三年省外营收维持两位数以上增速, 远超省内。公司不断巩固本地核心市场,同时不断开拓西北市场,营销网络 辐射甘肃、陕西、宁夏、新疆、西藏、内蒙等地。复星入主后,公司有望借 助其品牌势能及在华东地区的渠道优势向华东市场渗透,进一步向全国市 场进军。

2.行业分析:立足甘肃,辐射西北

2.1.牢抓甘肃市场,差异化竞争稳居省内龙头

2.1.1.甘肃白酒市场份额有限,本地酒企占据主导地位

经济基础和人口规模决定甘肃白酒市场体量较小。甘肃省地处西北部 三大高原交汇地带,地广人稀,2020 年甘肃省常住人口仅为 2502 万人, GDP 位列全国倒数第五名,人口数量较少及经济发展相对落后导致甘肃地 区白酒市场发展程度目前来看较为有限。

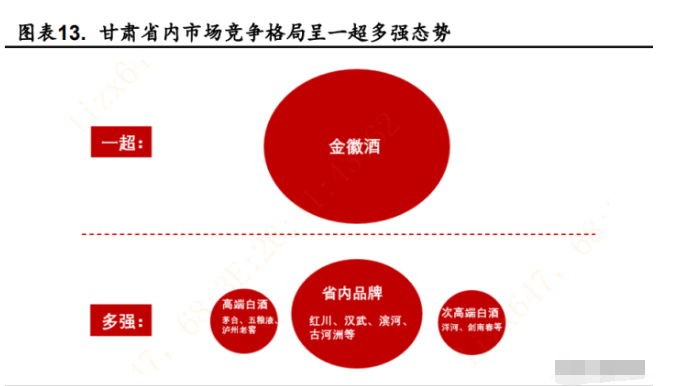

全国化名酒渗透不足,本地品牌占据主导地位。由于甘肃省白酒市场 规模有限且居民消费水平相对较低,全国化名酒企尚未对省内市场作重点 布局,而本地品牌凭借性价比和本土优势主导省内白酒市场。目前甘肃地区 白酒市场竞争格局呈一超多强态势,金徽酒市占率优势明显,全国性名酒企 茅台、五粮液、泸州老窖在高端市场依旧地位稳固,红川、滨河、汉武等其 余本地酒企也在市场中占据一席之地。

2.1.2.让位高端进行差异化竞争

让位高端开启错位竞争,消费升级推动结构升级。金徽酒牢牢抓住甘 肃市场中低端酒占比较大的特点,开启与省外白酒的错位竞争道路。公司主 攻 300 元以下的价格带,共布局二十余款单品,而 500 元以上的高端价格 带仅布局 2 款单品。茅五泸三大高端白酒玩家在高端市场地位十分稳固, 而公司通过将高端价格带让位于茅台、五粮液、泸州老窖等全国性名酒企, 聚焦于空间巨大的下沉市场。

随着经济不断发展,甘肃省城镇居民人均可支配收入连年增长,虽然 和全国平均水平仍有一定差距,但近年来增速略高于全国水平,因此白酒 消费结构也逐步向 100-300 元价格带推进,从公司收入结构来看 100 元以 上高档酒营收占比已从 2016 年的 26%增长至 2020 年的 51%。公司聚焦自 己优势价格带,同时借助大本营市场的经济快速发展,有望在产品结构升级 方面呈现更加优秀的表现。

2.1.3.采取不饱和营销战略,一地一策加速布局省内潜在市场

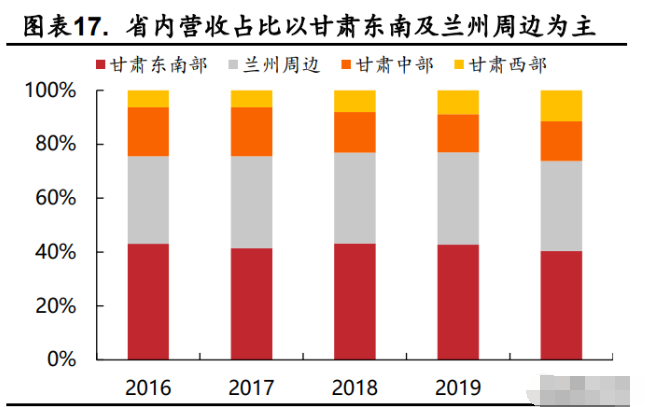

优势区域保持稳定,加速布局省内薄弱地区。兰州地区凭借省会的区位 优势经济发展水平相对较高,人均消费能力较强,因此成为公司重点布局市 场。甘肃东南部地区是金徽酒的发源地,当地对金徽品牌认可度较高,也是 公司传统优势地区。目前省内营收主要来自于甘肃东南部及兰州周边两大 优势市场,分别占省内营收的 40.40%和 33.33%。除优势地区外,在甘肃省 内公司持续发力挖掘剩余潜在市场,近年来加大布局甘肃西部市场,营收占 比由 2016 年的 6.32%增长至 2020 年的 11.51%,增长速度亮眼。毛利率方 面,甘肃东南部和兰州周边凭借渠道布局完善利润率较高,分别为 63.02% 和 64.15%;作为薄弱地区的中部和西部地区因渠道下沉不足和加大布局投 入因此毛利率偏低,分别为 60.89%和 58.43%,未来有一定的提升空间。

实施不饱和营销战略,“一地一策”深耕甘肃区域市场。目前公司在甘 肃中部和西部销售占比较小,尽管甘肃市场收入占比达 80%以上,但市场 格局仍呈不饱和态势,针对薄弱地区的提升空间仍然很大。公司采取不饱和 营销战略,以一地一策的形式有针对性地提升各区域市场份额。针对甘肃东 南部和中部地区,公司保持产品全覆盖,稳固基本盘;针对兰州周边地区深 入推进“大兰州”战略,以兰州为核心带动周边地区市占率提升;针对甘肃 西部有待培育的市场,加大市场投入,不断培养消费者以提升市占率。

2.2.西北地区市场广阔,大西北战略初见成效

2.2.1.西北市场空间广阔,消费习惯相似便于打开市场

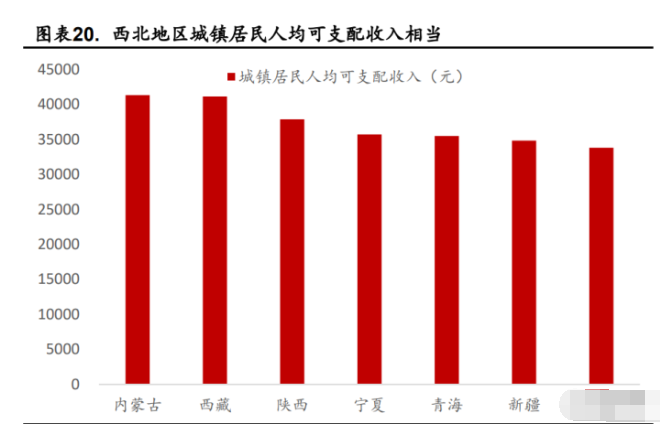

西北六省人口和居民消费水平均超甘肃,辐射周边公司空间广阔。我 国西北地区包含甘肃、宁夏、陕西、青海、内蒙古、新疆、西藏七省份,气 候条件和地理环境大同小异,冬季漫长而寒冷,饮酒文化盛行,消费习惯相 似。第七次人口普查显示,西北七省共有人口 1.31 亿,是甘肃省总人口的 五倍有余。居民消费能力方面,各省份居民消费水平相当,可支配收入均位 于 3.3-3.8 万元区间,其他六省居民的消费能力均高于甘肃地区。西北地区 广大的人口基数和相似的消费水平使得本土酒企更容易打开市场,而对于以甘肃为大本营市场的金徽酒来说,西北市场无疑意味着十分广阔的发展 扩张空间。

2.2.2.不对称营销初见成效,营收增速高于西北其他省内龙头

省外实施“不对称营销”,立足甘肃发展西北。大西北地区各省经济发 展水平差距较小,民俗风情和地理环境较为相似使得各省白酒市场情况相 对接近,因此在省外扩张方面,公司采用做深做透甘肃市场,并不对称地优 先辐射大西北地区的战略。2009 年起公司布局周边的宁夏市场,并于 2013 年进入陕西部分市场。目前公司销售网络已覆盖陕西、宁夏、新疆、西藏、 内蒙、青海等西北地区,省外收入占比持续扩大并于 2020 年达到 16.70%, 不对称营销策略初见成效,大西北市场的广阔空间将赋予公司营收持续增 长的天地。

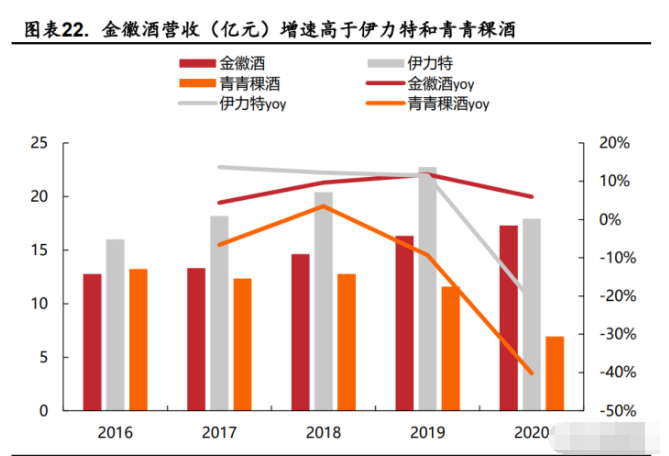

西北市场整体来看,目前金徽酒业绩表现好于其他龙头。西北地区幅 员辽阔,地理环境较为复杂使得运输成本相对较高,外来白酒品牌因成本问 题很难布局下沉市场,全国化名酒企在西北地区布局也相对薄弱,仅占据高 端市场,而中低端的广阔市场被大量西北本地酒企占据。各省份虽然有本土 龙头酒企,但尚未形成区域化领军龙头,目前西北地区名酒除金徽酒外还有 位于新疆的伊力特和青青稞酒,从酒类营收看金徽酒目前营收增长速度位 列第一,营收规模上 2020 年达 17.31 亿元仅次于伊力特。

地理位置赋予优势,公司有望成为区域性龙头。与伊力特和青青稞酒 相比,金徽酒是西北唯一一家坐拥长江水系的酒厂,不可复制的地理条件造 就了其独特的口感。此外,金徽酒厂坐落于甘肃西北部,地处西北地区中部、 五省通衢之处,与远在新疆的伊力特和青青稞酒相比更有利于向周边省份 辐射,运输成本端具有一定的优势。业绩优势、地理优势以及公司在品牌、 产品、渠道方面持续的积极布局,公司有望成为首个覆盖西北的区域性龙头。

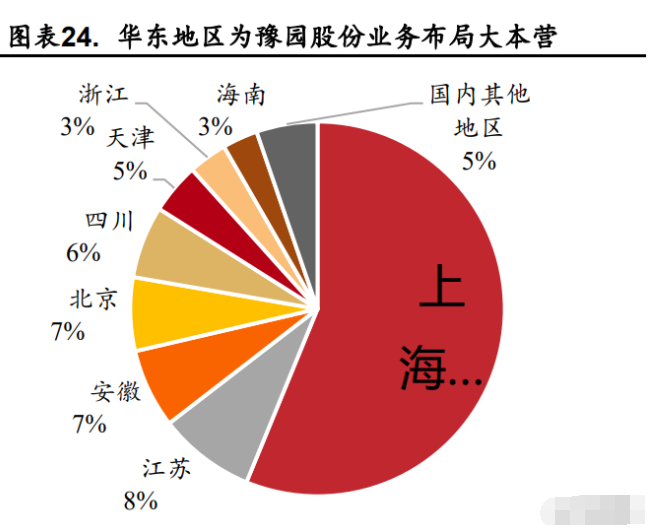

2.3.复星入主赋能华东市场开拓

复星入主有望推进公司在华东市场的开拓。复星集团先后通过豫园股 份以协议转让和要约收购方式控股金徽酒,金徽酒成为复星快乐板块重要 成员。11 月,金徽酒股价创历史新高,市值突破 200 亿元,受到资本市场 高度关注,品象大幅提升。我们认为豫园强大的华东市场渠道资源与能 力,有望助推金徽酒打开华东市场。同时,针对华东市场,公司未来将布局 陇南春,其具备的强大名酒基因以及优秀知名度,叠加复星入主带来的渠道 资源,将更有利于进入消费水平较高的沿海城市,展现亮眼的表现。

3.公司分析:积淀深厚,高端化发展可期

3.1.品牌分析:历史底蕴深厚,发力品宣提升品牌力

3.1.1.历史底蕴深厚,金徽+陇南春双品牌策略亮眼

深厚历史文化积淀赋能强大品牌力,传承明清烧坊古法酿制。徽县地 区酿酒文化源远流长,素有“西部酒乡”之称,酿酒历史最早可追溯至西汉 以前。金徽酒前身“甘肃省徽县酒厂”即是当地“永盛源”“宽裕成”“缙绅 坊”“恭信福”等明清时期规模较大、较为知名的白酒作坊合并而成。公司 传承古法酿制技艺,历史赋予了公司丰厚的白酒文化积淀,使“金徽”和“陇 南春”牌白酒在西北地区获得了较高的认同和赞誉。

金徽+陇南春双品牌驱动,陇南春未来有望助力省外扩张及产品结构升 级。目前公司共有金徽和陇南春两大品牌,主打的金徽酒系列在 2018 布鲁 塞尔国际烈性酒大赛中获得金奖,并先后获得“IWSC 烈性酒金奖”、“中国 酒业最佳产品创新奖”等殊荣。陇南春酒历史悠久,先后获得“甘肃省优质 酒”、“轻工业部酒类质量大赛优质酒”、“甘肃省优质产品”等一系列奖项, 品牌实力不俗。然而公司在 2010 年以后全方位发展金徽酒并将陇南春品牌 暂时雪藏,随着复星系入主后公司在省外扩张战略上有所改变,陇南春将于 近期重回市场。陇南春的重返,有望助力公司开拓华东市场,并且完成产品 结构进一步升级。

3.1.2.发力品宣定位清晰,空中广告+正能量赋能品牌力提升

广告费用投入增幅明显,品牌宣传配合省外扩张。从费用端看,2016 年 以来公司不断加大广告宣传力度以提升品牌知名度,配合省外扩张战略。销 售费用率由 2016 年的 13.56%增长至 2019 年的 14.99%,2020 年回落至 12.84%系受到疫情下需求萎缩的影响。广告宣传推广费用由 2016 年的 0.79 亿元提升至 2019 年的 1.09 亿元,增长幅度明显。受疫情影响,2020 年公 司广告费用投入有所放缓,达 0.98 亿元,同比 2019 年减少 9.99%。精准立 体的广告投放有效覆盖至消费者群体,助力公司品牌力不断提升。

重视品牌宣传,空中广告+公益营销扩大知名度。品牌宣传方面,公司 采用空中广告投放+媒体宣传相结合的形式,精准覆盖不同群体。通过充分 利用交通网络,公司在交通路网广告牌、机场候机大屏、登机牌、机场杂志 投放广告以覆盖高端商务人士,提升品象,推广产品凸显特色;通过传 统电视媒体覆盖中年群体,近年来还有效利用新媒体进行精准营销,覆盖年 轻群体。公司多次组织举办高端品鉴会、生态游等互动活动,亲近消费者, 培养品牌认同感,体现公司做好“大客户运营”的营销理念。

品牌定位清晰,正能量形象获人心。公司始终以品质为基础,以消费者 为核心,打造金徽酒正能量品象。公司坚持“以人为本,追求卓越,合 作共赢,服务社会”的价值理念,并由此开展了一系列公益活动。配合“正 能量”的企业精神,公司发起成立了金徽正能量公益基金会,在 120 多个市 县开展“金徽酒正能量精准扶贫公益助学”大型公益活动,强化“名酒”大 企业的品象,体现社会担当。

3.2.产品分析:独特工艺酿造窖香好酒,布局高端实现 价格全覆盖

3.2.1.独特工艺酿造窖香好酒

人才济济、工艺独特,赋予公司产品独特窖香。公司十分注重技术和工 艺在白酒中扮演的角色,坚持采用科技强企和人才兴企的战略。目前公司拥 有中国白酒评酒大师 1 人、国家级白酒评委 7 人、省级白酒评委 28 人,专 业人才储备傲视西北。金徽酒酿造工艺独特,采用低温发酵工艺,通过低温 入窖、缓火蒸馏、低温馏酒等工序酿造口感绵柔的优质浓香型白酒,千年老 窖孕育独特的微生物菌群赋予金徽酒“只有窖香,没有泥味”的独特品质。 此外,公司拥有不锈钢容库、传统陶坛和柜藏等多种陈酿方式,赋予产品多 种味觉特性。

3.2.2.“金徽酒”+“陇南春”双轮驱动,进军全国市场

“金徽酒”+“陇南春”双轮驱动,不对称营销进军全国市场,战略性 布局高端单品实现全价格带覆盖。目前公司共有“金徽”和“陇南春”两大 品牌,共计八大系列,其中陇南春系列定位高端酱酒,价格在 500 元以上, 预计于 2022 年初发售。复星集团入主后公司在省外扩张战略上有所改变, 凭借复星系在华东地区的渠道资源和品牌优势,公司开始进军华东市场,而 陇南春的重出江湖,或有利于公司业务快速切入华东市场。自 2010 年“陇 南春”品牌被雪藏后,近年来公司多次考虑重新将其推出:2021 年 3 月公 司正式宣布,经过多年储备,计划推出“陇南春”品牌,并有望于明年年初 开售。“陇南春”凭借高端化价格带定位以及大热的酱酒香型定位,将首先进入华东市场,进而形成金徽酒+陇南春酒双轮驱动的格局。

金徽酒和陇南春各有侧重。从香型来看:“金徽”全部为浓香型白酒, 而“陇南春”做酱香型白酒。从价格带来看:“金徽”品牌下有七个系列, 品类丰富,售价包括 100 元以下至 1000 元以上,覆盖全价格带,满足不同 层次消费需求;而“陇南春”聚焦高端市场,计划售价 500-1000 元。从主 打区域来看,“金徽”走由内而外路线,立足甘肃省内,进而辐射环甘肃的 西北市场,逐步加快江浙沪等华东市场拓展;“陇南春”则由华东地区突破, 东进西行。两品牌东西呼应,实现公司的全国化布局。

从价格带细分来看,公司在 30 元以下/500ml 的低端酒市场布局有陈酿 系列、世纪金徽二星等;在 30-100 元/500ml 的中档价格带布局有世纪金徽 三星、世纪金徽四星等单品;而 100 元以上/500ml 价格带则有世纪金徽五 星、柔和系列、正能量系列和金徽年份系列等。公司在省内省外各有侧重, 省内营收较高地区采用全价格带覆盖的策略,利用金徽年份系列、柔和系列、 世纪金徽系列等中高档酒优化收入结构,并重点打造金徽十八年大单品;省 外市场则主打正能量系列,配合品牌正能量形象打开市场。

3.2.3.消费升级推动产品结构优化

消费升级不断推进,产品结构持续优化。随着消费升级不断推进,公司 低档酒营收呈下降态势,100-300 元价格带的高档酒不断对低档酒形成替代 效应。公司目前采取老产品提质提价、同时推出新产品的策略,2020 年百 元以上金徽二十八年、金徽十八年、柔和系列等高档单品销售额较上年增长 29.08%,销售占比提升 9.32 个 pct 至 50.86%,产品结构不断优化。新品牌 方面,随着定位高端市场的“陇南春”的投放,产品高端占比将进一步扩大, 整体价格带也将随之上移。

3.3.渠道分析:深耕省内,开拓西北

3.3.1.省内:深度分销,千店金网塑造强大渠道营销网络

甘肃省内为金徽酒的大本营市场,公司深耕多年,建立了强大的深度 分销渠道网络。2009 年开始,公司导入“千店网络”工程,加大终端掌控 力度,建立了终端数据库。“千店网络”基于深厚的市场营销积淀,密织了 覆盖城乡的三级营销网络,成为了金徽酒深耕省内市场的强大市场基础。 “千店网络”对门店进行等级划分,针对核心优质的终端,聚焦营销资源加 大投入,提高费用投放效率,帮助公司掌控了优质的经销和分销系统,一定 程度上形成了针对外来品牌的壁垒。

随着市场消费环境的发展变化,2013 年“千店网络”又进一步升级成 “金网工程”,不仅对于终端的挖掘更加深入,同时,增强了经销商、分销 商对金徽酒产品和服务的信心,激发其与厂家深度互惠合作的积极性。公 司对终端门店进行细分后,针对高端产品销售较好,且具备团购资源的终端 门店,以一定销售量或者生动化陈列为前提,给以相应的销售或陈列奖励, 提升店面形象,并进一步促进中高档产品的销售。“金网工程”有利于公司 调动终端门店销售积极性,强化产品生动化陈列,更是公司渠道网络的进一 步下沉。公司不断推动渠道扁平化,市场开拓已经延申至乡镇村级市场,使 得公司销售网络遍布甘肃省内市县。

大客户运营部赋能意见领袖打造,“互联网+”助力公司拓宽市场。2020 年下半年开始,公司成立了大客户运营部,针对省内外消费升级的大趋势以 及公司整体聚焦高端化发展的总基调,发力打造意见领袖群体,加强消费者 互动,重视终端维护以及消费者培育。此外,公司积极发力“互联网+”渠 道打造,搭建了金徽酒官方积分商城,通过天猫、京东网上旗舰店等拓宽了 销售渠道,提升了对顾客的服务质量并强化了顾客的满意度和忠诚度,同时 也对公司扩大市占、发展省外市场产生了积极作用。

3.3.2.省外:因地制宜,多种渠道方式助推不同市场

针对尚未成熟的省外市场,公司采取了因地制宜的渠道策略,根据各地市场情况的不同采取最适合当地发展的渠道模式。针对内蒙及新疆市场, 公司采取大经销商制度,借助渠道力量拓宽市场规模,打造个性化产品。在 青海市场,公司则采用了与经销商合作建立合资公司的方式,陕西市场则采 用了样板市场方式,通过打造成功样板市场,掌握经验滚动扩张规模。复星 入主后,华东市场的渠道模式仍在搭建,但凭借复星、豫园华东市场深厚渠 道实力,公司有望在华东市场呈现亮眼的渠道表现。

4.盈利预测

4.1.主要假设

收入假设:根据公司未来高端化的发展趋势,在中高端发力将强于在低 端产品方面的投入,因而高档白酒增速最快,中档白酒次之,低档白酒最慢。 预计 2021-2023 年整体营收增速分别为 16.44%/29.87%/31.41%。

毛利率假设:从公司目前主要发力中高端的策略来看,结合行业整体消 费升级、高端化的大趋势,认为公司产品未来毛利率将呈现上升趋势。预计 2021-2023 年整体毛利率分别为 64.11%/66.41%/67.48%。

费用假设:销售费用率前期一直处于下降趋势,我们预计未来随规模效 应仍将略有下降。管理费用率随规模效应凸显将略有下降,期间总费用率基 本保持稳定趋势。

5.风险提示

白酒提价落地不及预期。疫情影响反复。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号