-

奥福环保攻克掐脖子技术,打破国外垄断,两家外企曾高占90%份额

老范说评 / 2021-09-23 17:09 发布

美国康宁公司与日本NGK公司,二者合计占据全球90%市场份额。奥福环保成功研发并产业化柴油车尾气处理核心部件——大尺寸蜂窝陶瓷载体,打破多年来国外厂商的垄断,填补了国内空白,改变了关键核心部件依赖国外垄断厂商的被动局面,实现了关键核心技术的自主可控。

奥福环保,光看名字,还会让人以为是一家环卫工程公司。本人也是这样,就想着是一家固废处理,环境治理之类的项目制工程公司,就想当然地以为不是我自己的菜。

谁知道一看招股说明书发现这家伙不简单啊,承担国家863项目,攻克掐脖子技术,打破外国垄断,助力国家汽车尾气减排,而且行业格局相当不错,瞬间感觉真香!

车用蜂窝陶瓷载体主要用于内燃机尾气后处理系统,蜂窝主要是承载涂覆的催化剂 或捕捉颗粒物,是尾气后处理系统中的核心部件,多孔薄壁结构为催化剂提供足够的涂覆空间,蜂窝主要是为尾气处理提供反应场所。公司的研发重点主要是直通式载体、壁流式载体等产品,这些产品主要用于机动车,尤其是柴油车的尾气处理,技术难度大, 工艺要求高,市场增速快。

国五的时候康宁和NGK还想当然地把产品卖出高价给中国企业,后来发现中国企业也能做,价格就不得不降下来了。

所以说将核心技术掌握在自己人手里,才不会受制于人,用得起平价货。

既然奥福环保打破垄断,而且在这之前都是两家垄断,很显然一条国产替代的逻辑就自然而然地显露出来了。

行业分析

行业概况

根据生态环境部公布的《中国机动车环境管理年报(2018)》,我国的大气污 染主要来源于机动车尤其是柴油车尾气,柴油车氮氧化物(NOx)和颗粒物(PM) 排放量分别占汽车排放量的 68.30%和 99.00%,而重型柴油货车氮氧化物(NOx) 颗粒物(PM)的排放量占柴油车排放量的比重高达 67.22%和 59.84%。

柴油车,尤其是重型柴油货车,成为机动车大气污染治理的重中之重。

随着环保意识的提升,以及政府对汽车尾气治理的关注,国内的机动车尾气排放标准加快和国际接轨。

目前,我国重型燃气车已开始 实施国六标准,轻型汽车和城市车辆(主要在城市运行的公交车、邮政车和环卫车)的国六标准将于2020年7月1日实施,重型柴油车国六标准将于2021年7月1 日实施,部分地区提前实施国六标准。

国六提标导致机动车尾气处理设施复杂度大大增加,催化剂载体的体积以及单车价值量均有显著的提升。

柴油发动机:国五只装SCR,按照国六法规,需要DOC+DPF+SCR+ASC。国六对氨气排放也严格了,所以要加装ASC。ASC集成在SCR载体上,SCR载体用两只,一只是完全的SCR,另外一只是一半SCR、一半ASC。

公司目前已储备了适用国六柴油车的DOC 载体、SCR载体、DPF和ASC载体以及国六汽油车的TWC载体、GPF技术和产品 并积极开拓国六产品市场。

汽油发动机:国五TWC,国六TWC+GPF。但不是所有的都需要加装GPF,绝大部分需要加装。

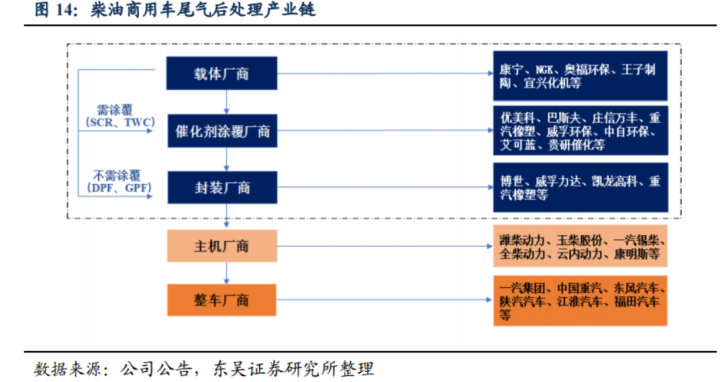

行业产业链

典型的汽车尾气处理产业可以按照载体、催化剂涂覆、系统标定进行进一步细分。

相对而言,系统标定难度最大,博世是相关领域最知名的企业。

蜂窝载体的产业格局仅次于系统标定,目前主要为康宁和 NGK 把持。国内企业在国六大尺寸蜂窝载体这块就只有奥福环保有。

催化剂涂覆主要为巴斯夫、庄信万丰和 优美科保持。

陶瓷载体是国际、国内应用最为广泛的汽车尾气催化剂载体,陶瓷载体虽然具有热稳定性好,热膨胀系数小等优点,,但是这类材料热容量大、加 热升温慢,热导率低,容易因为温度分布不均产生较大的热应力,机械强度相对较低, 容易破碎。

碳化硅具有优良的高温性能、较高机械强度、良好抗热振性能及较好的化学稳定性。公司目 前掌握了碳化硅质 DPF(对称孔和非对称孔结构)制备方法,并具备了商业化量产条件。公司碳化硅质 DPF 制备方式与国际上主要制备方式类似,不同于国内厂家生产碳化硅的制备方式,为公司新产品市场的后续发展提供了保障。

行业竞争格局

从公司业务和产业链看,公司属于载体厂商。同行业NGK、康宁、奥福环保、凯龙蓝烽、宜兴化机、王子制陶共六家公司。

但是国六的推行再次提高了技术门槛。

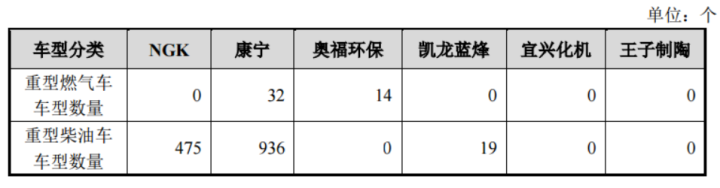

截至2019年6月30日,机动车环保网累计公布了国六重型燃气车46个车型的 115个型式检验公告,康宁取得了其中32个车型的63个型式检验公告;发行人取 得了其中14个车型的52个型式检验公告; 截至2019年6月30日,机动车环保网累计公布了国六重型柴油车1,319个车型 的数千个型式检验公告,发行人参与的国六重型柴油机、车型项目尚在测试检验过程中,未到公告节点。

由此可以看出来,奥福环保是唯一具备实力的国产替代康宁和 NGK 90%市占率的。

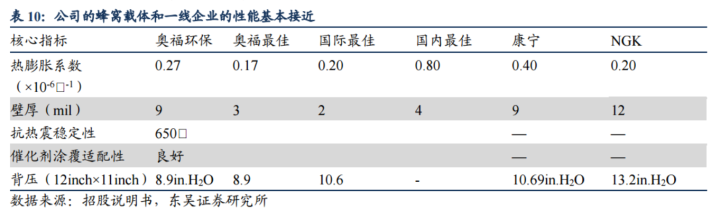

值得注意的是:和国外的两大竞争对手相比,奥福的产品从产品规格型号的完整性,到产品性能, 和他们基本一致。制约业务推广的核心问题和技术无关,更多是一些商务层面的细节。

衡量蜂窝陶瓷载体性能的核心指标主要有热膨胀系数、抗热震稳定性(三次循环不 开裂)、壁厚、孔密度、催化剂涂覆适配性及背压等。从这些指标看,公司的产品和康宁、NGK 的产品基本接近。

公司于 18 年成为 AP、 Skyline 等后市场服务商的直接供应商,开始为美国与加拿大商用货车后市场批量供货, 产品的性能和可靠性得到了美国 EPA2010 排放标准的检验。 国内市场,公司研发并量产的一系列适合国四、国五和国六标准的蜂窝陶瓷载体, 直接供应优美科、庄信万丰、巴斯夫、重汽橡塑、威孚环保、贵研催化、中自环保等国 内外主要催化剂厂商,并成功进入国内外知名整车或主机厂商的供应商名录,包括中国 重汽、潍柴动力、玉柴动力、康明斯、戴姆勒等。

行业空间

根据中国汽车工业协会统计,2010 年全球汽车产量为 7,770 万辆,2018 年增长到 9,563 万辆,平均年复合增长率为 2.63%。按照该协会预测,2025 年全球乘用车产量可 达 6,700 万辆,轻型商用车产量可达 1,650 万辆,重型商用车产量可达 290 万辆。

根据中国汽车工业协会统计,2018 年我国汽车产量达到 2,780.92 万辆。

以此推算, 2017 年国内新车市场蜂窝陶瓷载体规模约为 9700 万升。

2025 年,国内汽车市场蜂窝陶瓷载体的市场规模将达到 26010 万升,其中后市场蜂 窝陶瓷载体规模约 3200 万升。

以公司 2018 年蜂窝陶瓷载体 33.71 元/升的单价估算,2025 年国内蜂窝陶瓷载体的市场需求将达到 100 亿元。

如果只考虑公司技术优势较明显的 DPF、GPF、SCR 等领域,市场容量也接近 60 亿。

蜂窝陶瓷分直通式和壁流式,直通式的TWC、SCR、DOC,价格较低,国五的价格在几十元/升,例如TWC大约20元/升,SCR 30元/升,国六稍贵一些。壁流式GPF和DPF,基本在基本在80-100元/升,进口的远高于这个,康宁、NGK能卖到160-180元/升,最低也在140-150元。

需要注意,这个估算,还没有考虑到我国每年 1000 多万台非道路移动机械和船机 市场用尾气净化装置,如果考虑这个因素,市场容量可能还会放大。

实质上随着国六用量提升,行业空间会出现量价齐升的局面。

奥福环保竞争力分析

蜂窝陶瓷载体技术壁垒较高

A.蜂窝陶瓷技术研发因涉及多个学科、难以通过逆向工程模仿、人才短缺、 技术升级快等因素,导致技术研发难度高。

技术难以通过逆向工程模仿

材料本身一般难以通过逆向工程进行模仿,只能依靠自主研发,从原材料配方到烧成工艺,研发人员对每个环节的技术研发都要从零开始。

蜂窝陶瓷载体历史短暂

蜂窝陶瓷载体发明以来,仅不足 50 年的历史,技术集中于康宁公司和 NGK 公司,行业人才稀缺。蜂窝陶瓷载体对研发人员综合知识储备及运用能 力均有较高要求,也导致本行业高水平研发人员数量较少。

蜂窝陶瓷载体进入门槛高,技术迭代快

在重型柴油车国四标准中,壁厚 7mil、热膨胀系数≤1.25× 10-6 /℃的 SCR 载体即可满足要求;

到了国五标准,需要壁厚 5-7mil、热膨胀系 数≤1.00×10-6 /℃SCR 载体才能满足要求;

国六标准则需达到壁厚 3-5mil、热膨 胀系数≤0.50×10-6 /℃SCR 载体,加装的 DPF 也需要满足孔隙率和中值孔径指标。

工序繁杂且制造设备多为非标设备

公司 SCR 载体的生产工艺有 19 道工序, DPF 的生产工艺有 23 道工序,关键控制点较多。

繁杂的生产工序环节对产品质 量一致性控制能力提出了更高的要求。任何一个工序环节未能达到技术要求,都 有可能导致最终产品出现质量瑕疵。

市场上缺少适用的通用型生产设备,一般需要蜂窝陶瓷载体企业定制或对通用型 设备进行改造。

至此相信在看的各位朋友已经对奥福环保有了一定的认识,行业增速一般,国产替代空间大。

同时,公司也表现出不错的盈利能力。净利率维持20%以上,最高达到29%,毛利率维持在50%以上,作为一家材料公司,已经算是很不错了,虽然与我的泛亚微透相比还是略微差了一丢丢。

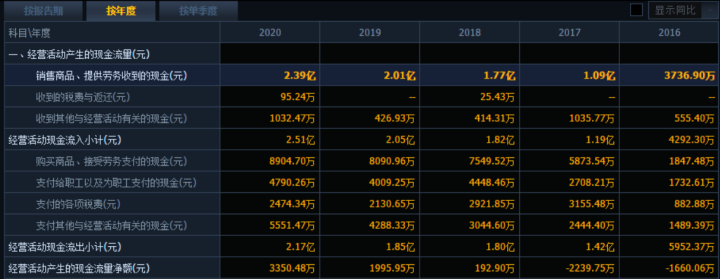

自从公司研发出大尺寸陶瓷载体后,公司的经营现金流就一直为正,也说明这个产品对于公司的战略意义相当之大。

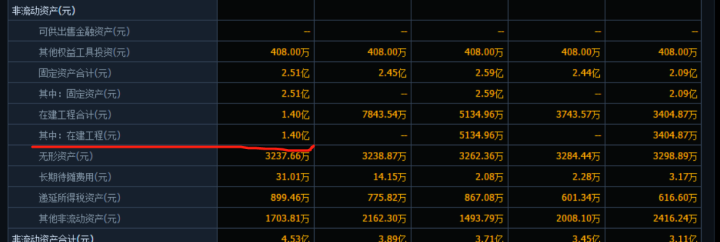

资产负债率低,且没有商誉,资产主要值得注意的是在建工程。

在建工程关乎公司业绩增长,以及维护公司市场地位。毕竟下游厂商费了九牛二虎之力,跟你做了检验,你说你没产能,那我车不就没得生产了,严重影响合作关系。

项目名称:年产 400 万升DPF 载体山东基地 项目达到预定可使用状态日期:2021.11

项目名称: 年产 200 万升 DOC 、 160 万升 TWC 、 200 万升 GPF 载体 项目达到预定可使用状态日期:2021.11

公司2021年半年报显示:为满足国五升国六排放标准带来对蜂窝陶瓷载体(特别是重型柴油车用载体)用量翻倍增长的产能需求,公司在募集资金投资项目建设的基础上进一步增加了重庆奥福、安徽奥福的产能规 划,截止报告日公司已完成 2,000 万升设计产能的建设。

总结

如果单纯看行业增速,奥福环保所处的行业增速并不算高,甚至可能会存在新能源货车的的替代风险。敲黑板这点很重要,而且一旦发生,情绪面上的崩塌是很严重的。

目前并未发生,起码现阶段还是会以现有技术体系,即使发生,也不会替换得很快,需要很多年。

公司主要逻辑就是国产替代,而且从消息面上可以看出,公司产品还具备一定国际竞争力,已经出口国外了,虽然量还不是特别大。目前来说三足鼎立还为时尚早,公司还只是追赶者。

从公司最新财务报表了解到,公司在国六这方面的业务拓展是超预期的,需要扩大产能就能看出来的。

总体来说奥福环保还是成长性非常确定的,随着国六推进,竞争格局将进一步改善,产能的不断落地也给了业绩成长性有力的保障。

同时目前有三家券商给出公司的一个业绩预测是21年1.35亿、22年2.18亿、23年3亿。相比现在的估值还是有很高的空间的。

不过公司盘子偏小,还不是特别强的竞争力,大家还是要注意流动性风险以及成长不及预期。虽然概率很低。

好了,今天的分享就到这里了,这个周末会发一家用于锂电池上游用的勃姆石的公司

根据高工产业研究院数据统计,2019 年我国锂电用勃姆石需求量为 0.66 万吨,全球锂电用勃姆石需求量为 1.30 万吨。2019 年,公司勃姆石出货量占全球动力锂电池用勃姆石出货量的 36%。

之所以想分享这家公司就是想着今年工业硅的逻辑,随着下游需求爆发,上游产能不及时跟上,只有涨价,如果价格占总成本比例不高,下游就会不敏感,目前这还只是猜测,是否是这样情况,就得等周末自己搜集资料以后才能知道了。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号