-

壹石通:全球勃姆石先锋,正打造芯片封装用电子材料,第二增长极

老范说评 / 2021-09-22 18:07 发布

1. 勃姆石:渗透率提升空间大且盈利好

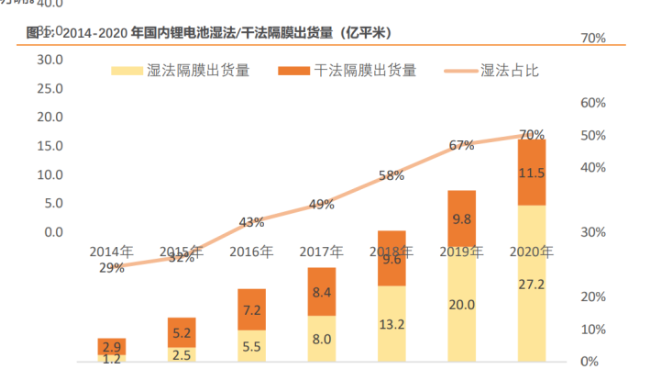

湿法+涂覆是行业发展大趋势。

湿法隔膜孔隙率和透气性更高,可以生产出更轻薄的隔膜,以更好满足电池对能量密度的要求。湿法隔膜的主要原材料是聚乙烯,干法隔膜主要原材料是聚丙烯,聚乙烯与聚丙烯相比热变形温度低,湿法隔膜热稳定性相对较差,因此湿法隔膜需要涂覆,提升安全性。

2014-2020年国内湿法隔膜渗透率由29%提升至70%,趋势明确。

常用的涂覆材料包括无机和有机两种,其中无机材料主要为陶瓷颗粒,以氧化铝和勃姆石为代表;有机材料以PVDF和芳纶为代表。涂覆时二者可单独使用,也可复合使用。

勃姆石纯度高+耐热度高,是一种新型无机锂电涂覆材料。

勃姆石,又称薄水铝石、一水软铝石,化学式为γ-AlOOH,属密排立方结构中的斜方晶系。

分为天然与人工两种,天然的勃姆石存在于铝土矿中,经煅烧后可制备氧化铝粉体;人工合成的勃姆石纯度高、耐热度高,可作为催化剂的载体、锂电涂覆材料、无机阻燃剂、造纸填料等。

1.1. 趋势一:无机穿刺强度高+单面成本更低,占比稳定在9成

从产品端看,目前无机涂覆平整性、透气率、拉伸及穿刺强度好;有机涂覆轻薄,更能顺应电池能量密度提升的趋势,且由于PVDF具有粘结性,可提升电芯硬度,减少变形。

复合涂覆性能指标尚无明显优势,其优势或在于既能提升隔膜与极片之间的粘接性,又能提 升隔膜的耐热性能、抗氧化性能和电解液浸润性能等,但在孔隙率、拉伸强度等部分指标上表现欠佳。

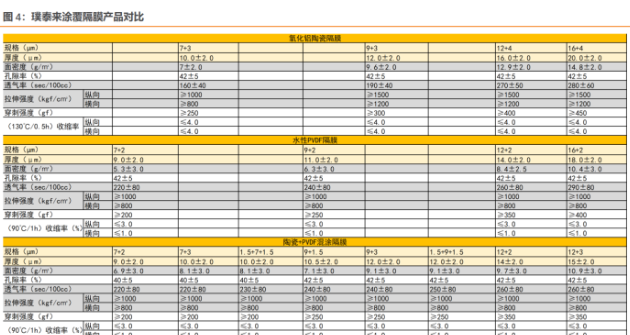

对比璞泰来(20年涂覆隔膜出货量7亿平,占国内湿法隔膜出货量的27%)涂覆隔膜产品发现:

从面密度的区间看:

氧化铝(±2)<PVDF(±3),说明其平整性较好,面密度更为均匀,一致性好。

从透气率看:

7、9μm规格的基膜,尽管氧化铝涂层厚度达3μm、PVDF涂层厚度仅为2μm,氧化铝的透气率仍好于PVDF,说明其单位气体通过隔膜的时间越短,内阻更小,有利于锂离子通过,保证锂离子电池的倍率特性。

从拉伸强度及穿刺强度看:

由于氧化铝与PVDF涂层厚度不同,不可直接比较。选取相同基膜及涂覆厚度(例如9+3μm)进行对比,氧化铝陶瓷隔膜拉伸强度、穿刺强度均优于混涂隔膜,说明混涂隔膜受PVDF拖累,可看出氧化铝隔膜的可拉伸强度及穿刺强度优于PVDF。

从面密度的绝对值来看:

相同规格基膜且涂覆层厚度相同时,PVDF面密度<陶瓷和PVDF混涂的面密度,可说明PVDF面密度更小,更轻薄,这从氧化铝(3-4μm)与PVDF(2μm)的涂层厚度上也可看出。

此外,PVDF的粘结剂性能使其与极片贴合更好,提升锂电芯的硬度、减少变形、改善反应界面等。

无机涂覆材料单面成本更低。

根据 EV Tank 数据,20年氧化铝价格在1.8-2.4万元/吨,PVDF国产价格9-12万元/吨,进口价格13-20万元/吨。

根据壹石通招股书,20年公司勃姆石均价2.2万元左右(根据GGII报告,壹石通20年在国内市占率超70%,因此采用公司销售均价作为市场价较为合理)。有机涂覆材料的单吨价格约为无机材料的5倍以上。

考虑到有机材料比重约为无机材料的一半,意味着涂覆相同面积,有机比无机用量可节省约 50%。综合材料成本及用量来看,有机涂覆单面成本高于无机2.5倍以上。

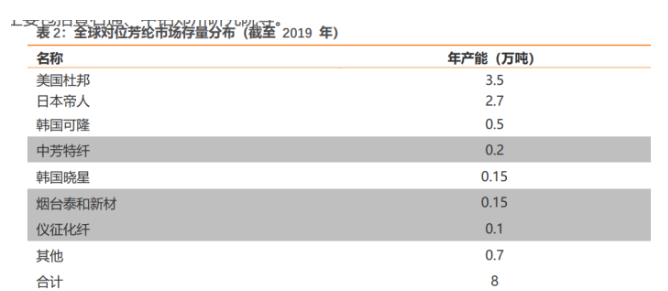

从供给端看,有机材料被国外垄断,价格高昂问题短期无法解决。

1)隔膜用 PVDF:

由于国内企业还没能达到相应技术水平,目前市场仍被法国阿科玛、美国苏威和日本吴羽等国外企业垄断。

2)芳纶:

隔膜用对位芳纶技术壁垒较高,高端产能集中在美日韩,国内产能较小。

3)陶瓷等无机材料:

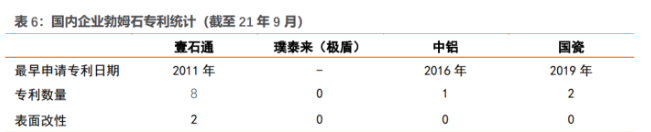

已实现国产化。国内供应锂电池隔膜用高纯氧化铝陶瓷材料的主要企业包括浙江极盾、上海华明高纳、连连化学、国瓷材料等;供应勃姆石的企业主要包括壹石通、中铝郑州研究院等

无机材料成为主流涂覆材料,有机材料在高端领域仍将保持一定的份额。

由于无机涂覆较有机涂覆、有机无机混合涂覆隔膜的性价比更高,下游客户已形成产业化应用。而有机涂覆由于成本较高,尚未大规模使用,目前部分用于高端动力市场,例如松下供给特斯拉的 NCA 电池上已应用。

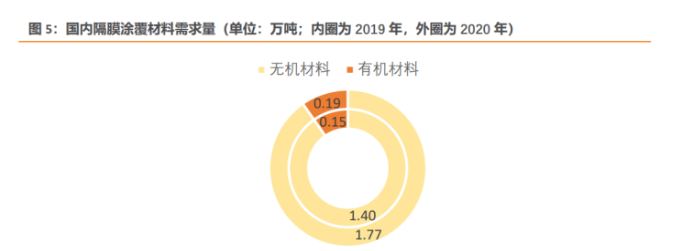

根据 EV Tank数据,2019-2020年中国锂电池涂覆材料需求量为1.55、1.96万吨,其中无机涂覆材料1.4、1.77万吨。近 2 年无机材料占比均为90%,有机涂覆材料、有机和无机结合的涂覆材料在10%左右

1.2. 趋势二:安全性+经济性更佳,勃姆石替代氧化铝大势所趋

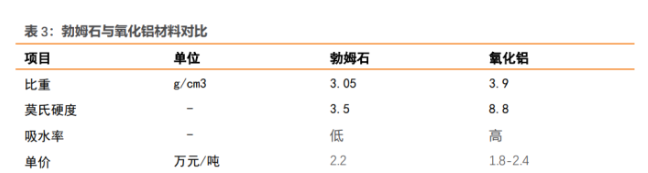

从材料本身看,勃姆石吸水率+磁性异物含量低,保障隔膜安全性;比重低,单平用量少且硬度低,对设备损耗小,经济性更佳。勃姆石的吸水性更弱,更易保持隔膜的干燥度,提升电池安全性能。

勃姆石的比重为3.05g/cm3,比传统涂覆材料氧化铝3.90g/cm3更小。同等重量的材料,勃姆石较传统涂覆材料涂覆面积可增加25%,因此可以节约用量。考虑到二者目前价格接近(氧化铝1.8-2.4万元;勃姆石2.2万元/吨),因此可以节约生产成本。

同时,勃姆石的莫氏硬度仅为3.5,相比于氧化铝等传统涂覆材料,可延长隔膜涂布辊和成品隔膜裁切刀的使用寿命3~4倍,降低对生产和加工设备的损耗,也大大降低了磁性异物在生产加工环节被引入的风险,提高了产品质量和生产效率。

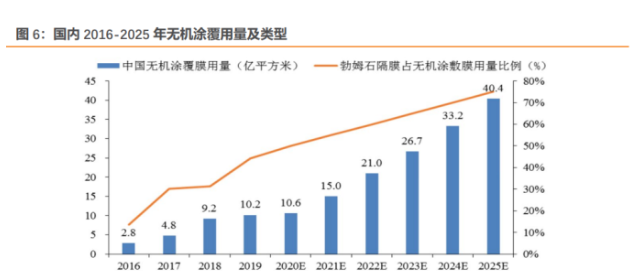

勃姆石在无机材料的渗透率逐步提升,预计25年将达70%。

2016年,勃姆石渗透率不足10%,得益于性能优异,勃姆石的渗透率逐渐提升,目前勃姆石占比为40-50%左右。根据GGII预计,2025年勃姆石的占比将高达70%。

1.3. 勃姆石毛利率40%+,高于其他锂电材料

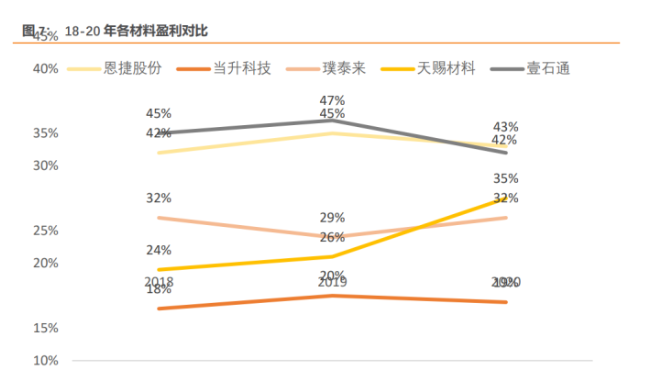

公司近三年勃姆石毛利率分别为45%、47%、42%,与隔膜接近,高于其他材料。三元正极的当升在20%左右,负极的璞泰来和电解液的天赐在30%左右。

2. 勃姆石:25年相比21年有6倍空间;工艺+产品领先,未来格局可维持

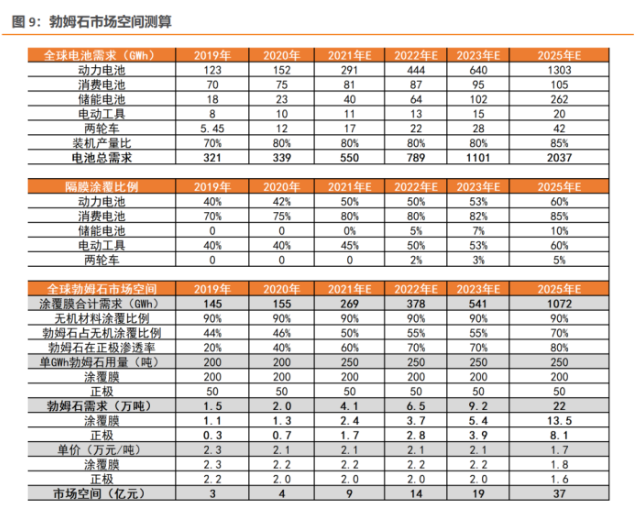

2.1. 25年市场空间37亿,近5年复合增速55%

勃姆石除用于隔膜涂覆外,极片涂覆市场也在逐渐兴起。涂覆在锂电池的极片中,可避免正极材料极片分切过程中产生的毛刺刺穿隔膜,提高锂电池的安全性能,改良电池生产工艺,提高能量密度。

但由于正极材料边缘涂覆技术属于新研发的工艺,18-20年公司下游客户较为集中,以宁德时代为主,比亚迪在内的部分客户尚在验证测试中。在宁德时代带头作用下,未来预计将有更多的锂电池生产商,将勃姆石用于极片涂覆。

短期空间测算:我们预计21、22、23年全球勃姆石需求在 4.1、6.5、9.2 万吨,单价保持在 2.1 万元,市场空间在 9、14、19 亿元。

假设如下:

隔膜涂覆:我们预计21、22、23年电池产量为550、789、1101GWh,有隔膜涂覆需求的在 269、378、541GWh(消费、动力涂覆比例较高),其中无机材料占90%,勃姆石占比无机材料50%、55、55%,单GWh对应200吨的用量下,隔膜需求的勃姆石量在2.4、3.7、5.4 万吨。

正极极片涂覆:假设21、22、23年正极涂勃姆石比例在60%、70%、70%,单GWh用量50 吨,则正极需求的勃姆石量在1.7、2.8、3.9万吨。

单价:由于极片涂覆较隔膜涂覆材料粒径更大(生产难度低),因此推测极片涂覆价 格低于隔膜涂覆价格,假设分别在2万元/吨、2.2万元/吨。

中期空间测算:我们预计25年全球勃姆石需求在22万吨,单价为1.7万元/吨,市场空间在37 亿元,近5年复合增速达55%。

假设如下:

隔膜:我们预计 25 年电池产量 2037GWh,涂覆隔膜占比 60%,无机材料占比 90%,勃姆石占比无机 70%,单 GWh 对应 200 吨的用量下,隔膜需求的勃姆石量在 13.5 万吨。

正极极片涂覆:假设正极涂勃姆石比例在 80%,单 GWh 用量 50 吨,则正极需求的勃姆石量在 8.1 万吨。

假设 25 年公司全球份额为 50%,则 25 年勃姆石收入约为 19 亿元,相比 21 年预测收入 3 亿元,有 6 倍的增长空间。

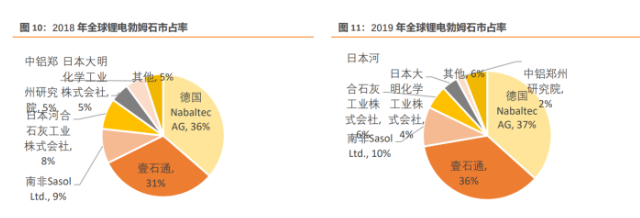

2.2. 竞争格局:19 年壹石通全球第二,市占36%

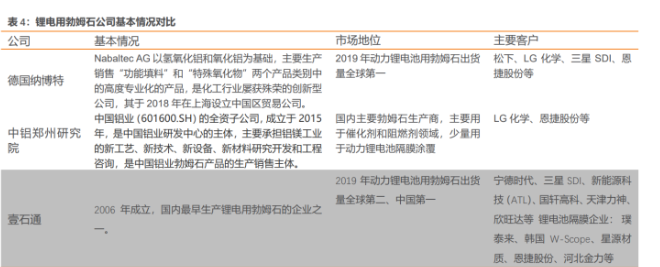

公司系勃姆石行业龙头,全球市占率在 36%左右。根据招股数据,公司 19 年勃姆石出货 0.47 万吨,市占率 36%,较 2018 年提升 5pct,仅次于德国纳博特 0.48 万吨,第三名市占率在 10%。

从 20 年数据看,公司勃姆石收入 1.4 亿元,纳博特 1.2 亿元,公司在营收上已实现反超。

壹石通产能扩张最领先,22 年产能将达 3 万吨。

2020年公司有效产能8050吨,已超过 纳博特。从扩产规划看,预计21年壹石通产能达 1.8 万吨,高于其他公司。22年将达3万吨,预计其他公司产能不足1万吨。

2.3. 壹石通:独有工艺 know-how,主流+下一代产品均领先同行

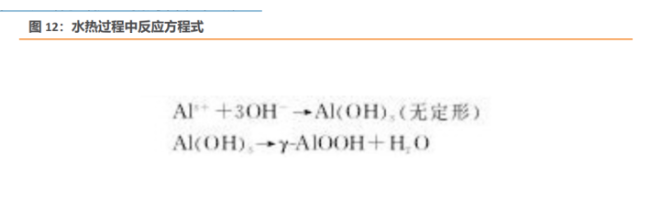

目前生产勃姆石的企业均采用化学合成法。其原理为:Al3+和OH-反应形成无定形的氢氧化铝胶状体,随着水热反应温度的升高,在水热釜中不平衡的溶液中无定形氢氧化铝开始转化生成或小或大的勃姆石纳米微粒。

各家原料相同,工艺控制存在 know-how。

中铝、极盾、壹石通原料均为氢氧化铝,辅料均为纯水(去离子水、软水)。流程上基本遵循“原料制浆→浆料处理→晶型转化→后处理→干燥→气流打散→包装”。主要技术壁垒在晶型转化,之后的流程主要为通用流程,过程中需要对各个环节进行严格把控,尤其是控制磁性异物的含量,存在一定 know-how。

原料制浆:将氢氧化铝按工艺要求配制成浆料并混合均匀

浆料处理:将混合好的浆料进行除杂处理,制成勃姆石原材料

晶型转化: 将处理好的勃姆石原材料加入反应釜中,通过对工艺参数控制进行晶型 转化,得到勃姆石浆料

后处理:将勃姆石浆料除杂清洗

干燥:将勃姆石浆料通过干燥设备去除水分

气流粉碎:对干燥后的勃姆石粉体进行气流打散,得到粒径分布窄、无异物污染的勃姆石粉体材料

检验包装入库。

壹石通特有“表面改性”环节,且具有相关专利。

表面改性:将中间品表面进行纳米 SiO2 包覆处理,而 SiO2正是壹石通的优势产品(已为日本雅都玛等日韩企业长期稳定供货),可实现自供,且壹石通对其特性较为了解,推测改性步骤一定程度上提升了勃姆石的性能。

二氧化硅作为包覆层可提高被包覆粒子的高温稳定性及抗氧化性能。

由此,勃姆石经包覆后高温稳定性的提升,可增强隔膜的安全性。

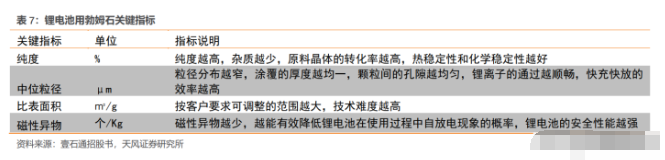

衡量勃姆石性能的关键指标主要为纯度(越高越好)、中位粒径(分布越窄好;小粒径是趋势,技术壁垒更高)、比表面积(范围越大越好)和磁性异物的含量(越少越好)。

壹石通产品处于行业领先水平。

从各家产品来看,壹石通、德国纳博特、国瓷材料的产品涵盖隔膜涂覆和极片涂覆两种,而其他公司只有隔膜涂覆产品。其中隔膜涂覆较极片涂覆产品难度性更大,因此对比各家隔膜用勃姆石更能看出产品差距:

从纯度来看,壹石通=极盾=国瓷>纳博特>中铝。

从中位粒径窄度看,各家差距不大;从粒径的大小看,壹石通优于其他公司。

1)壹石通的主流产品BG 611中位粒径分布在0.7μm,最早能追溯到2015年(或之前)就已通过日本客户认证反馈良好;而中铝对标产品LSB-2-2(粒径几乎一致)于2020年3月推出,可看出壹石通的产品线明显早于中铝。

2)从下一代产品——小粒径产品看,壹石通已经可以做到 0.1-0.3μm,领先于纳博特 0.35μm、中铝 0.2-0.4μm,而极盾和国瓷尚无 0.4μm 以下的小粒径产品。

从比表面积范围看,壹石通优于中铝、极盾、国瓷(纳博特没有提供表面积范围)。

只有壹石通披露了磁性异物的含量,尺寸为 100μm 以上的磁性异物数量达到<5 个/kg 的水平,得到宁德时代反馈“壹石通的磁性异物控制的更好,每公斤勃姆石可以实现个位数的水平,壹石通的磁性异物控制技术国际领先”

3. 公司基本面:领先的无机非金属材料平台型企业

3.1. 善于甄选赛道,结合技术优势把产品做到极致

壹石通于2006年成立,董事长蒋学鑫结合自身在二氧化硅领域的相关研究,为电子通信材料行业巨头日本雅都玛公司解决芯片封装的问题。

2008年,公司开始关注勃姆石在电子通信及电池行业的应用前景,并于2013年推出锂电涂覆用勃姆石产品。同年,公司开始研发高纯度氢氧化铝阻燃材料,2015年进一步推出陶瓷化阻燃剂产品,成功应用至电线电缆阻燃领域。

善于甄选赛道,结合核心技术优势把产品做到极致。

公司的产品布局表面看较为分散,而实则紧紧围绕自身优势展开。公司初创时,主攻电子材料用高纯二氧化硅,在磁性异物控制、形貌控制方面积累了深刻的理解,基于此推出勃姆石产品。后又结合纳米合成技术和表面处理技术,推出阻燃材料。

3.2. 股权结构集中,高管多为技术出身,且实业经验丰富

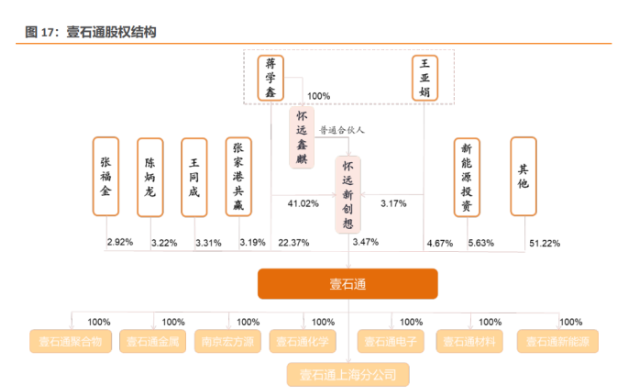

公司实际控制人为蒋学鑫(董事长)、王亚娟夫妇(副总经理),持股比例达29%。蒋学鑫 与王亚娟夫妇合计控制公司28.57%的股份,对公司具有控制权。怀远新创想为2019年设立的公司持股平台。

技术团队以董事长为核心,聚焦粉体、聚合物方向进行交叉学科研发。

公司建立了拥有46位研发及技术人员的研发团队,其中6位拥有博士学历。公司董事长蒋学鑫已在无机粉体材料行业内拥有近三十年工作经验,公司研发总监王韶晖在有机硅材料、橡胶材料领域拥有二十余年的行业经验。

此外,公司还聚集了在阻燃材料、电子科技、高分子材料等领域的综合性专业人才。

3.3. 收入利润触底回升,21H1恢复高增2018-2021H1

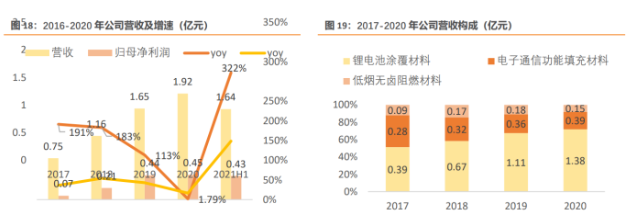

公司营业收入分别为1.16、1.65、1.92、1.64亿元,同比增长54%、43%、 16%、149%。2018-2021H1归母净利润分别为0.21、0.44、0.45、0.43亿元,同比增长183%、113%、2%、322%。

20年营收及利润增速较低主要系新冠疫情影响导致需求不及预期,且公司在建工程转固较大,折旧摊销费用增加。

从公司营收构成看,2017-2020年锂电池涂覆材料占比逐年提升趋势,20年营收1.38亿元,占比72%;20年电子通信功能填充材料占比20%、低烟无卤阻燃材料占比8%。

3.4. 客户优质:涵盖宁德、雅都玛、生益科技(华为5G供应链)、西门子等

锂电池验证周期长,客户粘性较高。锂电池行业下游验证周期较长,下游客户需经过长时间的批量导入验证,进行长周期的产品生产稳定性实验才能进行批量采购,认证后合作关系会相对稳固。

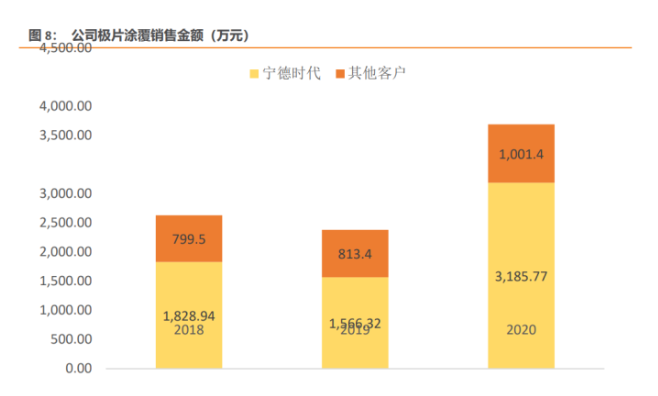

例如,2014年公司开始与宁德时代建立产品供应关系,且合作至今。2020年,对宁德时代及璞泰来全年实现销量4,530吨,较2019年全年增长119%。 勃姆石深度绑定国内外电池厂及隔膜厂,宁德及其配套供应商璞泰来为公司最大客户。

公司客户涵盖宁德时代、三星SDI、新能源科技(ATL)、国轩高科、天津力神、欣旺达等多 家国内外锂电池制造企业的供应商体系。

此外,公司也与国内外主要的锂电池隔膜厂商如 璞泰来、韩国 W-Scope、星源材质、恩捷股份、河北金力等建立了长期合作关系,积累了 丰富的客户资源。

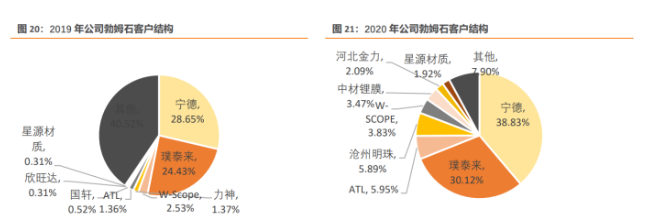

20年勃姆石前五大客户为宁德(39%)、璞泰来(30%)、ATL(6%)、沧州明珠(6%)、W-Scope(4%)。

公司低烟阻燃材料主要用于线缆,客户主要为杭州高新、金发科技、集泰化工、西门子、上上电缆等。

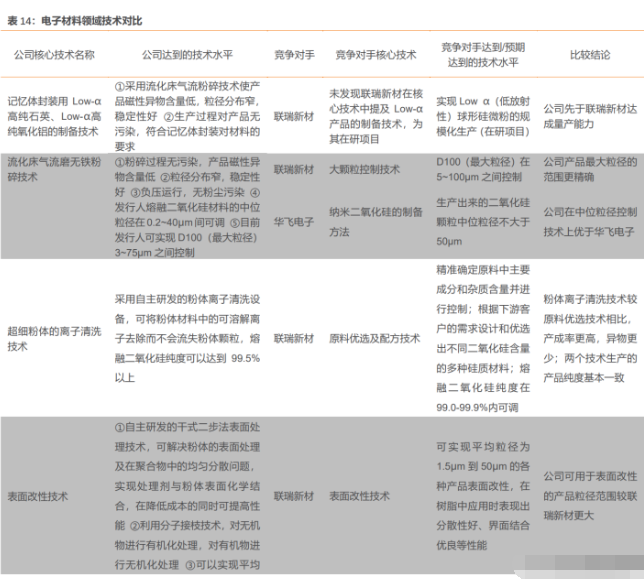

4. 芯片封装用电子材料:有望成为公司第二增长极

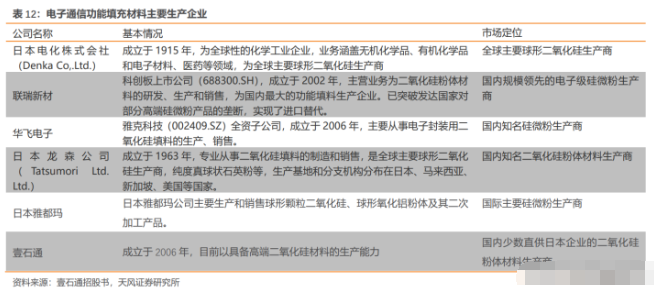

4.1. 日本企业垄断高端市场,国内部分企业实现进口替代

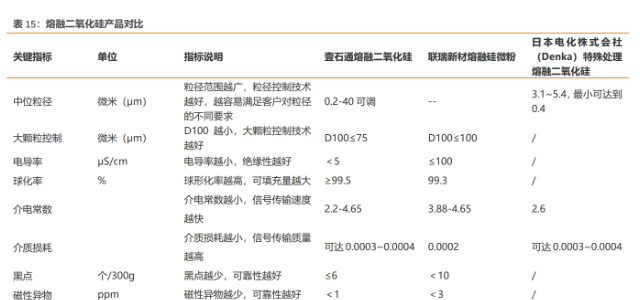

日本企业垄断二氧化硅填料高端市场,国内少数企业实现进口替代。目前日本企业占据着高端二氧化硅市场的绝对优势,全球主要的球形二氧化硅企业有日本电化株式会社、日本龙森公司、日本新日铁公司、日本雅都玛公司、联瑞新材和华飞电子等。

根据中国粉体技术网于2018年3月发布的数据,日本电化株式会社、日本龙森公司和日本新日铁公司三 家企业合计占据了全球球形硅微粉70%的市场份额,而日本雅都玛公司则垄断了 1um 以 下的球形硅微粉市场。

国内生产高端硅微粉的企业主要有联瑞新材、华飞电子、壹石通等。

4.2. 壹石通或在 Low-α金属氧化物方面实现突破

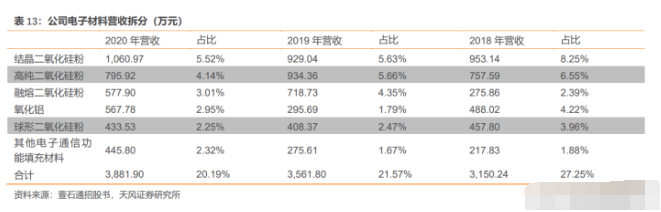

公司生产的电子材料中高纯二氧化硅及球形二氧化硅主要用于高端芯片封装,20年占整体收入比重6%左右。

电子材料下游应用丰富:其中部分高纯二氧化硅、球形二氧化硅用于高端芯片封装领域;结晶二氧化硅主要用于硅橡胶的添加剂;熔融二氧化硅主要用于高频高速覆铜板。

公司在电子材料领域拥有多项特有技术,且为国内唯一一家拥有 Low ɑ二氧化硅粉体材料的量产能力的企业。

公司具有特有的 Low-α金属氧化物粉体制备技术、流化床气流粉碎两 项技术,且公司在表面改性技术、磁性异物检测技术等多项技术已领先于竞争对手。

根据中国非金属矿工业协会出具的《说明》:壹石通目前“为国内唯一一家拥有Low ɑ(低放 射性)二氧化硅粉体材料的量产能力的企业,已在纯度等指标和日本领先企业持平,具备国际领先水平”。但公司在纳米级产品方面仍存在一定的差距。

公司二氧化硅材料的Low-α特性受市场认可,产品性能优异。

公司生产的高纯二氧化硅粉 体材料主要用于芯片及封装领域,电子通信功能填充材料中的 U、Th 两种放射性同位素会 释放α射线,引发电子芯片及线路板工作过程中发生软错误,影响其稳定性。

公司采用上述技术使二氧化硅产品磁性异物含量低,粒径分布窄,稳定性好,在介电常数、介质损耗等关键指标上已与日本电化株式会社、联瑞新材达到同一水平。公司的高纯二氧化硅粉体材料为日本雅都玛等日韩企业长期稳定供货。

在研项目“AI智能芯片封装用Low-α金属氧化物”22年或贡献增量利润。

凭借国际一流的Low-α控制技术,目前公司在开发“AI智能芯片封装用Low-α高纯金属氧化物材料项目”:计划从原料选用、杂质提纯和粉体烧成工艺三方面着手,进一步提高产品纯度,从而大幅降低产品中的放射性元素,并降低α粒子含量,目前项目已进入实际测试,我们预计明年年可实现小批量出货。

AI 智能芯片封装用金属氧化物属芯片封装用新兴材料,少有公司实 现量产。该项目成功量产下,将为公司带来较高盈利弹性。

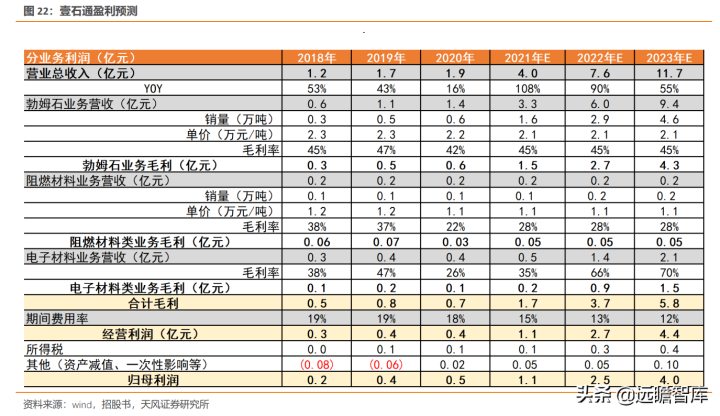

5. 盈利预测

预计壹石通21-23年实现收入 4.0、7.6、11.7 亿元,归母净利润达1.1、2.5、4.0亿元。

盈利预测的主要假设如下:

勃姆石:考虑到客户进展及产能投放,预计公司 21-22 年勃姆石出货 1.6、2.9 万吨。 考虑到公司为维持市占率,明年或将有扩产计划,综合考虑到现有扩产及未来预期扩 产,预计 23 年勃姆石出货量 4.6 万吨。由于 20 年受疫情影响导致产能利用不足,毛 利率较低,预计 21-23 年将恢复至正常水平。

阻燃材料类产品:根据新材料在线统计,预计阻燃剂市场增速在8%。

期间费用率:考虑到公司处于扩张期,存在规模效应,假设21、22年期间费用率分别为15%、13%。

wind 一致预期可比公司2022年估值在36-76倍,考虑到公司未来几年处于高增状态,由于勃姆石行业格局较优;且电子材料盈利好于雅克科技,我们给予壹石通明年60倍估值,目标价为81元。

中期空间:

我们预计25年全球勃姆石需求在22万吨,公司份额50%,对应公司出货11万吨,假设单价1.7万元/吨,则收入19亿元,单吨盈利0.5万元,对应5.5亿利润,其 他业务利润在3.4亿(我们预计25年勃姆石收入占总收入一半,其他业务收19亿元*18% 的净利率=3.4亿),对应合计利润9亿元,30-40X估值下,对应市值270-360亿。

6. 风险提示

产能投产不及预期:

我们预计21、22年公司勃姆石有效产能达1.8、3万吨,若产能实现 不及预期将影响到我们对出货的判断。我们预计23年勃姆石出货量4.6万吨,超出现有 产能规划;我们假设公司为维持市占率,明年将有新的扩产规划落地,若明年无新增产能 规划,将影响到对23年出货的判断。

勃姆石价格下降超预期:

若行业出现价格战,价格下降超预期将影响我们对单吨盈利的判断。电动车销量不及预期:我们预计公司勃姆石的出货量是基于对电动车销量的假设,若终端电动车需求不及预期将影响公司出货。

铝价上涨超预期:

我们预计铝价格保持在合理范围内,若出现价格暴涨,将影响公司原材料成本从而影响单吨盈利。

测算存在主观性:

我们对客户结构及产品盈利的判断存在一定主观性,仅供参考。

股价波动风险:

该股为次新股,流通股本较少,存在短期内股价大幅波动的风险。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号