-

天然气:价格维持高位运行,供需严重错配,矛盾短期难以缓解

老范说评 / 2021-09-22 17:44 发布

1、海外天然气供需严重错配,海外天然气

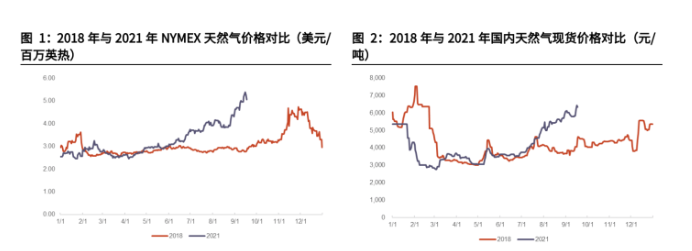

价格快速上涨 2021 年海外天然气价格与 2018 年气荒相比,价格启动更早、涨幅更大回顾 2018 年气荒时的海外天然气价格我们发现,2018 年海外天然气价格在淡季时仍处于低位,仅自 18 年 11 月初以来,在冬季需求带动下迎来一波大幅上涨。

而 2021 年海外天然气价格呈现出价格启动更早、涨幅更大的特点,受海外天然气供需错配影响,海外天然气价格自21年6月以来快速上涨,截至2021 年 9 月 17 日,NYMEX 天然气价格涨至 5.05 美元/百万英热,已经超过 18 年海外天然气价格高点。

2021 年 6 月以来,我国天然气行业呈现出淡季不淡的特征,我们认为此次天然气价格上涨一方面源于国内天然气的供需严重错配,而另一方面海外天然气成本端的推动成为了我国此次天然气价格上涨的重要推动力,在海外天然气价格短期内难以回落的背景下,我们认为此次天然气价格上涨持续性比 2018 年气荒时更强。

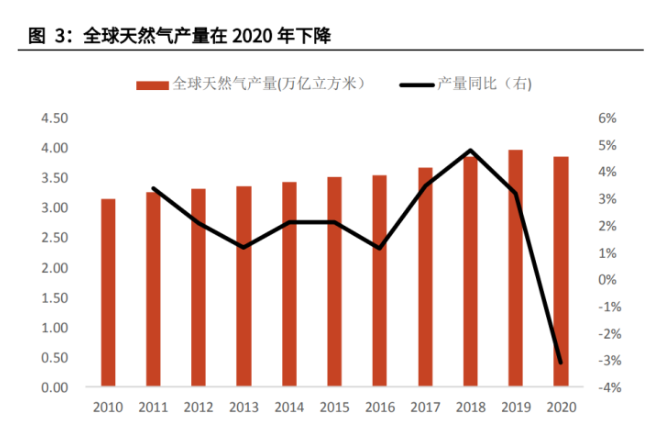

受新冠疫情叠加飓风影响,海外天然气供给受限受新冠疫情影响,20 年全球天然气产量滑坡。受到新冠疫情影响,勘探活动有所回落,上游天然气产量出现滑坡。

2020 年世界天然气产量 3.85 万亿m³,同比下降 3.3%。其中美国下降 154 亿m³、俄罗斯—中亚地区下降 321 亿m³、拉美地区下降 194 亿m³。此外 2020 年世界天然气可采储量 188.1 万亿 m³,同比下降 1.2%。

2021 年以来,随着疫情逐步受控,全球经济共振复苏,天然气产能逐步爬坡,但恢复到原来水平仍需一定时间,面对需求的快速上涨,全球天然气供给偏紧。

欧洲、美国、俄罗斯等主要天然气出口国的库存处于近几年的低位。

美国方面,据 EIA天然气报告显示,截至8月27日当周,天然气库存总量为28710亿立方英尺,较去年同期减少16.8%;同时较5年均值低2220亿立方英尺,降幅7.2%。欧洲天然气库存水平低于近5年平均水平。

俄罗斯天然气库存不足,若要满足俄罗斯冬天所需库存,俄罗斯天然气工业股份公司(Gazprom)需要在2个月内每天向俄罗斯的地下储藏库注入相当于其对西欧每日出口量80%左右的天然气。

各天然气出口国低库存使得全球天然气供给落后于旺盛的需求。

此外,欧洲天然气库存明显低于前几年最低值,并且累库速度偏低,市场开始担忧冬季的供应不足。同时,美国近期受到“艾达”飓风的冲击,部分能源企业停工。

据美国安全与环境执法局报告称,“艾达”飓风过后,预计墨西哥湾地区43.6%的石油产能和 51.6%的天然气产能仍将处于关闭状态,这将影响美国天然气的出口。天然气出口国俄罗斯,与OPEC+减产协议持续推进,限制油气产出,天然气供给下滑。

近期俄罗斯与德国合建的“北溪-2”天然气管道项目已建设完成,计划于今年年底前投入运营。克里姆林宫发言人佩斯科夫表示“没有任何事情、也没有任何人”阻止“北溪 2 号”项目年底的启动。但在年底“北溪 2”项目通气前,欧洲的天然气供给仍有压力。全球各种突发事件的发生抑制了天然气短期供给。

受北半球高温天气影响,天然气需求大幅提升北半球受到高温天气影响,短期内天然气需求或将进一步上升。

天然气需求对气候变化较为敏感,气候的变化为天然气价格波动的主要原因之一。高温及干 旱除了直接推升用电量之外,还将导致由于水资源匮乏而产生的水利发电供电缺口,因此天然气的需求对气候较为敏感。

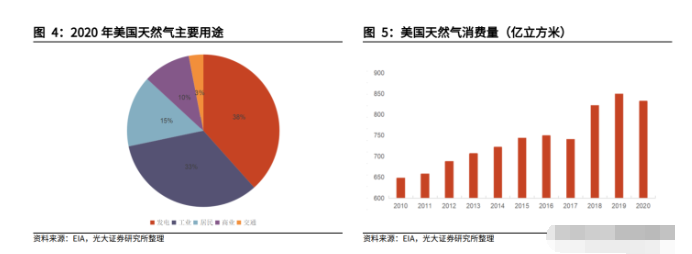

近期北半球的高温直接推动了亚欧美地区天然气价格的上涨。以美国为例,美国的天然气消费量为世界首位,占2020年世界消费量的22%,对全球天然气消费量有着较大的影响。

美国天然气发电比例逐年增高,2020年美国天然气消费量的38%用于发电,而近期的持续高温天气推动美国天然气消费量大幅增长,短期天然气需求量或将进一步增长。

2、国内天然气价格高企,高峰限电开工率不足

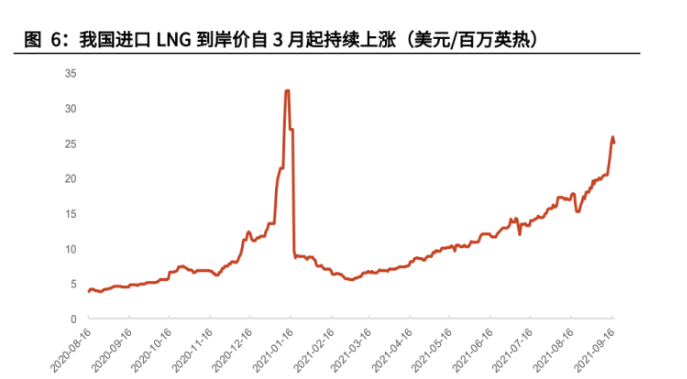

我国进口LNG到岸价格不断走高。2021年以来,我国天然气价格自3月以来一路走高。截至 2021年9月17日,我国LNG到岸价达到25.08美元/百万英热,同比上涨422%。

国内2020年疫情造成天然气消费量下滑,2021年疫情得到控制复工复产较早。

2021年上半年对天然气需求大增,2021年1-6月中国天然气消费量同比增长20%以上。

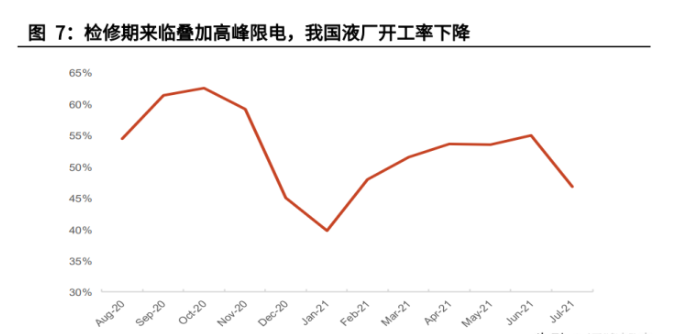

7月以来,我国液厂进入集中检修期,随着停机检修厂家增加,我国液厂总体开工率下降。此外,由于电力供应紧张,7月下旬内蒙古鄂尔多斯、包头、阿拉善、乌海等西部地区开始执行高峰限电,液厂开工率进一步下滑,LNG供应收紧。

此外,能耗双控政策严格执行也减少了天然气的供应。

《2021年上半年各地区能耗双控目标完成情况晴雨表》中显示,今年上半年,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)能耗强度同比不降反升,10 个省份能耗强度降低率未达到进度要求,为了在年底能够达成年度能耗双控目标,多个省区都相继采取严格措施限电限产,天然气上游部分液厂受此影响停机检修或降产,LNG 市场供应量大幅减少。

3、国内天然气需求旺盛,碳中和提升行业景气度

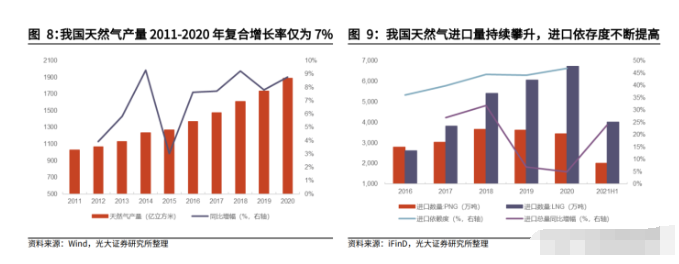

我国天然气消费量和进口量逐年攀升,对外依存度不断增长。2011-2020年,我国天然气产量年复合增长率仅为7%,远不及天然气消费量的上涨速度,我国需要从国外大量进口天然气满足国内需求,其中以LNG进口为主。

2020年中国天然气进口量1404亿m³,同比增加3.6%;LNG进口量6713万吨,同比增长 11.5%;管道气进口量 477 亿m³,同比下降 8.9%。

随着我国天然气市场对外依存度上升,国际天然气价格的上升对国内进口天然气成本端形成强支撑。

“煤改气”政策加速推进,助力碳中和能源转型。

我国是全球最大的发展中国家,能源需求量十分庞大,能源结构偏重煤炭,为实现碳达峰碳中和目标,需要加快能源转型。天然气作为清洁低碳的化石燃料之一,二氧化碳排放量比煤炭低近 50%,在工业、供暖等领域可替代一部分煤炭能源需求。

煤炭价格上涨,火电成本高企,气电发电占比提升。

2021年中国煤炭价格大幅上涨,动力煤年内最高涨幅超过100%,突破千元关口。煤炭价格持续上涨导致火电企业发电成本抬升,加上国家采取政策保障民生用电价格稳定,部分火电厂面临亏损而退出,天然气发电占比逐渐提升进一步拉动了天然气需求的增长。

北京冬奥会将于2022年2月举办,冬奥会将坚守“节能减排”的基本原则。

为支持“绿色冬奥”,陕京四线天然气管道张家口市支线项目于21年8月10日开工建设,设计年输气量32亿立方米,建成后供气可覆盖张家口地区所有冬奥会场馆。

冬奥会用气需求叠加中国北方冬季天然气供暖需求,预计天然气供暖季及前期补库阶段价格继续上涨,随着四季度传统旺季来临,国内LNG价格仍有上行空间。

4、报告总结

在全球经济复苏与碳中和能源转型的背景下,国际天然气市场景气度持续攀升,成本支撑叠加“煤改气”政策推进,我国天然气市场长期向好。

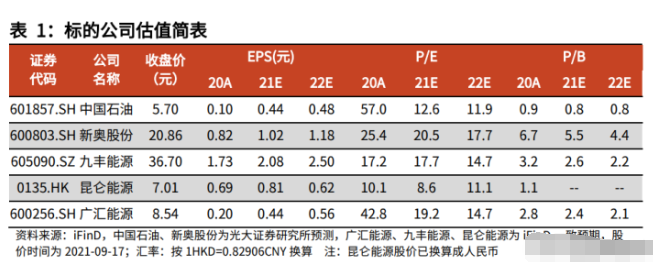

行业公司:中国石油、新奥股份,广汇能源、九丰能源、昆仑能源。

5、风险提示

行业周期性风险

天然气是国民经济运行的基础性产业,景气度受国民经济发展周期和市场供求关系变化的影响较大。天然气的市场需求与国家宏观经济发展密切相关,经济周期的变化将影响天然气等能源的需求。如果国民经济对能源总体需求下降,将直接影响天然气的销售。

新冠疫情持续带来需求不及预期风险

2021年以来新冠疫情多次反复,传染力更强的德尔塔等变种病毒在全球范围内快速扩散。天然气产业下游受到新冠疫情影响较大,若疫情持续反复且疫苗接种未能达到预期免疫屏障效果,将对全球市场需求造成较长时间负面影响。

安全环保的风险

天然气在生产、加工和运输过程中存在不可预见的安全隐患及其他不确定因素,如储罐具有泄露、火灾爆炸、翻滚的危险性。相关项目安全风险较高,安全管理难度较大。一旦发生事故,政府会对企业进行停工调查,导致天然气供给减少。

市场竞争风险

天然气行业技术水平不断提高,竞争对手不断增多,同时也受到国际原油价格和煤炭价格影响。天然气行业将面临市场价格、产品质量、市场渠道等多方面更为激烈的市场竞争,由此可能造成市场份额减少、盈利水平下降的风险。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号