-

久日新材:涂料业核心材料龙头,布局光刻胶核心材料,只做核心

老范说评 / 2021-09-22 17:16 发布

今天就用最新的心得模式写写久日新材:在光固化领域具有全球影响力。

经过资料搜集得出来的主要观点是:

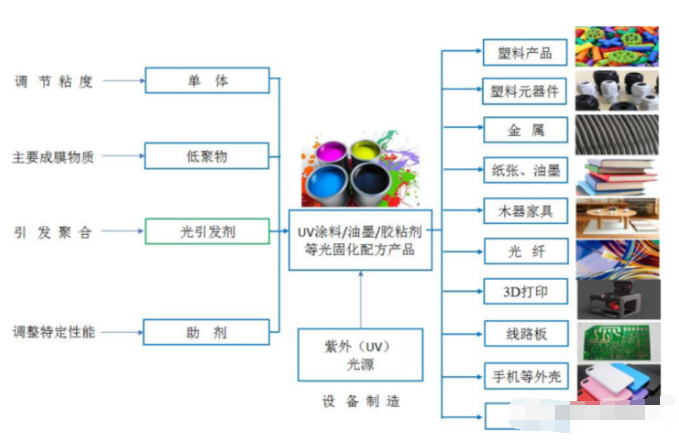

光引发剂产品下游主要用于生产光固化剂,而光固化剂是UV 涂料和UV石墨的核心材料。同时光引发剂占光固化剂价值的

具备5E特性:环境友好、高效、节能、适应性好、经济。

光引发剂作为关键原材料,位于产业链上游,价格传导能力强。一般光引发剂 的使用量在光固化产品中占比为 3%-5%,而成本占到光固化产品整体成本的 10-15%。

按反应原理的不同,光引发剂分为自由基光引发剂、阳离子光引发剂和阴离子光引发剂。目前产业化的主要为自由基光引发剂和阳离子光引发剂,其中自由基引发剂占主要市场, 在 UV 涂料、UV 油墨等广泛应用,阳离子引发剂主要应用于光刻胶等细分领域。

光固化材料能够满足低耗能、高效率的大规 模自动化工业,能够很好匹配复杂的生产工艺,其对传统溶剂型涂料、油墨、胶 粘剂等材料的替代是工业转型发展的必然趋势。

2012 年-2018 年,我国 UV 涂料产量年复合增长率达 12.74%,我国 UV 油墨产量年复 合增长率达 13.92%。

根据中国感光学会编著的《2016-2017 感光影像学学科发展报告》,中国 UV 涂料产量与中国涂料产量比值多年徘徊于 0.4%~0.5%,国际平均水平为 2.8%~3.2%。

同时公司就最近的产品布局来看是一家有野心的公司,横向跨界光刻胶也是最上游核心光敏剂材料。

同时纵向向下游拓展产品矩阵。

以上观点都是可以通过公司最新的半年报可以看出来的:

假设随着行业渗透率能达到国际水平就还有5~6倍的空间,而公司作为该行业的龙头公司,必然会享受该替代红利。

所以就现有的光引发剂而言,公司是具备竞争力的,所以我们要关注这家公司能否带来高确定性的投资回报的时候,理应在公司规模建设和如何提高渗透率的问题上,至于能否带来量价齐升,就需要对整个行业的产能规划情况,和下游客户在疫情结束后的一个恢复情况。

至于光刻胶的光敏剂这个横向发展的新项目由于其产品暂时还未贡献盈利,且未量产,堂堂暂时不做过多的一个解读。

我 国 UV 涂料产量占涂料总产量的比例较低的原因

久日新材招股说明书总共是说了有5点:

①短期内 UV 涂料的核心原材料光引发剂产能严重不足制约了 UV 涂料的进 一步推广发展,是 UV 涂料市场占有率增长较慢的主要原因 光引发剂是 UV 涂料最核心的原材料,没有光引发剂,UV 涂料就无法固化。

②全球涂料市场巨大,分布极广,UV 涂料应用领域尚未全面覆盖

③UV 涂料发展历史较短,占有率扩大需要一定过程

而我国也是在 2015 年《环境保护 法》实施后才真正针对包括涂料、油墨在内的涉及 VOCs 排放的行业进行综合整治,并对 VOCs 减排规模、环保型涂料及油墨产品的使用比例和排放标准等提出 明确计划、目标和严格规定。

④目前 UV 涂料的部分性能限制了其在一定范围应用的发展速度

A、目前大多 UV 涂料的耐候性和抗老化方面性能不足,限制了 UV 涂料在 户外场景的应用。而占据涂料市场的较大市场份额的建筑装饰涂料(外墙),汽 车原厂漆、汽车修补涂料、卷钢涂料、工业维护与防护涂料等涉及大量户外场景, 对耐候性存在较高要求,较少使用 UV 涂料。近年来 UV 涂料在耐候性及抗老化 性已获得一定技术突破,开始逐步进行应用。

B、UV 涂料涂装过程需要紫外光照射,传统方法是使用汞灯。由于汞灯发 射的紫外光对人体有害,凡是使用汞灯照射的地方均须密闭,人不能接触,因此 限制了 UV 涂料的应用范围。比如 UV 涂料在私人家装领域(DIY 涂装领域)等 分散化、单次少量的场景中应用较少,因此即使在欧洲地区,这类家用涂料也很 少采用 UV 涂料。

( 2017 年以来 UV LED 技术的发展给 UV 涂料带来巨大活力和发展空间, 400nm 以下如 365nm、385nm、395nm 的 UV LED 灯已成熟,UV 涂料的涂装过 程可使用 UV LED 灯照射,而不需要汞灯。)

C、UV 涂料的直接销售价格高于其他类别涂料,在缺乏环保监管的情况下, 不考虑能耗、使用效率、VOCs 治理成本等因素,仅出于个体经济效益考虑,下 游涂装企业会选择低成本高污染的溶剂型涂料,从而使 UV 涂料的应用推广受到 影响。

⑤替代传统溶剂型涂料主要为 UV 涂料和水性涂料两大类型,短期水性涂料 替代速度更快,但长期来看,水性涂料的性能制约其发展,UV 涂料市场空间将越来越大。水性涂 料/油墨存在不易干、能耗高、性能差、吸潮等明显缺陷,使其市场应用受到较 大限制,涂料/油墨生产企业逐步转向 UV 配方产品,UV 涂料/油墨增长显著。

通过复盘行业发展历史会发现限制渗透率提升的主要原因就是:不够经济实惠。

技术路线来说UV涂料是目前技术方向中环保且技术路线确定的方向,也就是说暂时不存在技术更换的风险。但是价格短期内应该很难起来,因为下游就喜欢便宜的。

只有当政策强制要求要用的领域才会选择使用环保涂料。

如果UV涂料要想逐步提高渗透率就只有首先要将性价比做到比水性涂料更高。不过目前并不能看出这种趋势特征。

其次才是逐步再去慢慢侵蚀传统的非环保涂料。

要么就是政策要求,所有领域只能用环保材料,这个时候就真的是躺赚了。

没有强制要求的情况下,就只能按照正常市场情况发展,通过降价扩产带来公司业绩成长。毕竟这个行业并不是只有一家公司,没有垄断就只能竞争,促进行业洗牌,扩大行业渗透率。

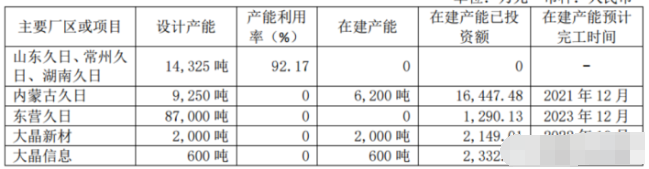

产能情况

全球光引发剂生产主要集中在中国,中国感光学会辐射固化专业委员会统计 数据显示,2016、2017、2018 年度我国光引发剂产量分别为 3.34 万吨、3.32 万 吨、3.78 万吨,同期发行人产量分别为 7,313 吨、9,109 吨、10,216 吨,占比分 别为 22%、27%、27%,发行人是行业内最重要的光引发剂供应商之一。

2021 年上半年,公司实现光引发剂销售量 11,580.97 吨。

价格催化因素:供需失衡

1、自 2017 年开始,我国环保监管的加强使得部分 规模小、环保不达标的光引发剂及上游原料生产企业的产能被淘汰,新增产能的 审批、投资建设周期较长,因而市场上光引发剂的供应能力未能得到提升。短期 的供需失衡,导致 2017 年下半年以来光引发剂价格快速上涨,部分专用原料价 格也相应呈现较大幅度上涨。

2、疫情影响下游需求,随着下游需求回暖,价格也会有望提升。

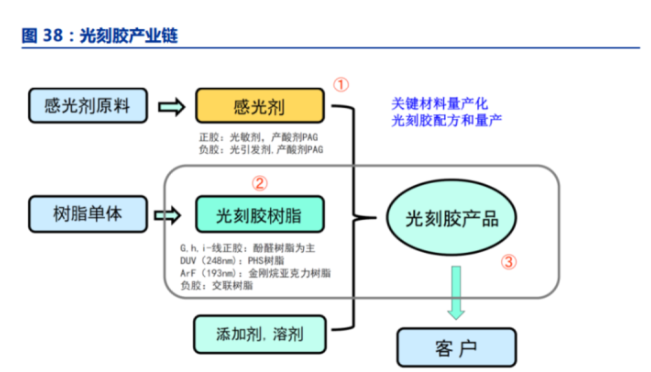

光刻胶布局情况:

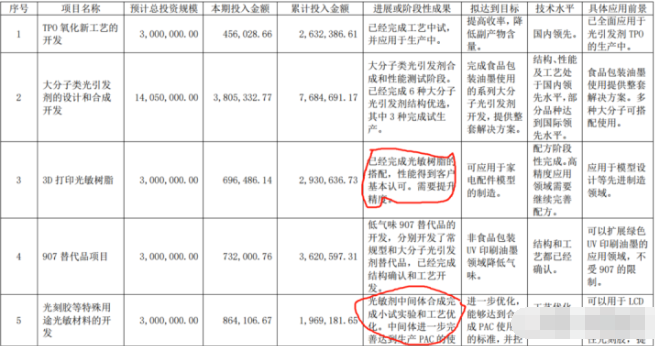

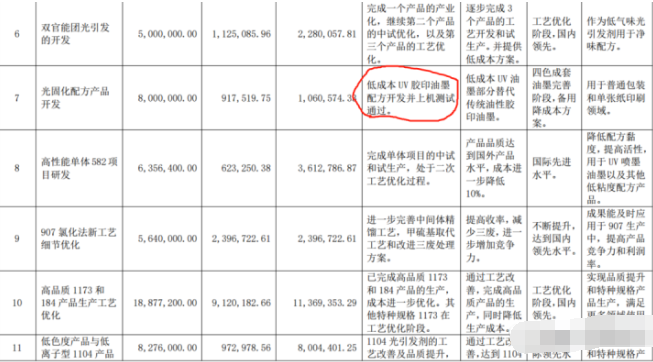

收购大晶新材和大晶信息,全面进军半导体和电子化学品领域。公司于 2020 年 8 月 底完成对徐州大晶新材料科技集团有限公司 100 %股权的收购。公司将加速推进“徐州大 晶新材料科技集团有限公司千吨级光刻胶及配套试剂项目”和“大晶信息化学品(徐州) 有限公司年产 600 吨微电子光刻胶专用光敏剂项目”的实施。

此前,公司正处于研发的项 目中有阳离子光敏剂项目,项目已完成小试和中试。此次收购的完成,标志着久日新材在光刻胶和半导体材料领域实施战略布局迈出了实质性的一大步,有利于公司将多年的研发 成果转化为产品,快速实现光敏剂的产业化和规模化生产。

于光刻胶用于加工制作精细度极高的图形线路,对作为原料的化学品的纯度、杂质、金属离子含量等要求非常严苛。即使是我国自产的中低端光刻胶,占其成本一半以上的核心原材料光敏剂,也需要从欧美、日 韩等地进口。

总结

投资讲究一个“守正出奇”!

久日新材现在主要产品的光引发剂是在UV涂料、UV油墨行业的核心材料,虽然壁垒不是垄断,但是竞争格局还是相对较好的,而且久日新材已经成为业内寡头,市占率明显超过30%以上。

而且行业渗透率还远未饱和,还有相当大的一个发展空间。

目前由于下游处在景气度低的时候,公司又在积极扩产,未来下游景气度上行时,公司有望迎来量价齐升的局面。

收购布局的光敏剂也是光刻胶上游的核心原材料,同时所处地又是五倍子主要生产基地,是生产光敏剂的重要原料,中国为全球五倍子主产国,同一控制下企业为主要 供应商。

公司董事长同一控制下的张家界久瑞生物科技有限公司,掌握光敏剂合成中一项 重要原材料——焦性没食子酸的提取生产技术。国外光敏剂、光刻胶生产厂商每年需从我 国进口大量焦性没食子酸,而张家界久瑞生物在湖南拥有全国最大的五倍子产区,也是全 球最大的焦性没食子酸生产供应商之一。

收购公司光敏剂的定位也是供应给中端光刻胶厂商,能够满足国产替代需求,国产的光刻胶目前大多数是中低端水平。又不至于陷于低端拼价格的尴尬。

即使没有光刻胶的跨界,堂堂也认为久日新材在光引发剂领域在未来随着价格上涨期间能够带来一个量价齐升的戴维斯双击,至于时间周期是多长还不确定

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号