-

汽车医生道通科技:汽车电子领域少有具备全球竞争力企业

老范说评 / 2021-09-22 17:07 发布

之前在分享久日新材时说过要分享同行业的公司,这家公司是松井股份,做日久新材的下游,做涂料的。

松井股份下游对应的厂商有:

松井股份2019年对应全球市占率约为6.37%:

松井股份2019年对应中国市占率约为10.33%:

国内是第二,全球排第六。所以说就是还不错,但是算不上具备全球竞争力。

后来一想,自己写东西的时候并不多,每次分享理应分享一些更有价值的公司。就选了一家相对更具竞争力的道通科技与大家进行一个分享。

之前一直在过科创板的招股书,陆陆续续也就看了一半的公司,效率太低,实在汗颜,不过也还发现了40多家公司,今天先露一些出来,今后可能会在分享的过程中,也会因为所处赛道和竞争格局的不同还会进行筛选,截至发文前,松井股份已经从1-优秀变成了2-良。

那么今天要分享的道通科技竞争力到底怎么样呢?

道通科技的业务理解

始终认为要想了解一家公司,业务理解很重要,如果连业务都不理解,是看不懂成长逻辑的,和财务数据的。看不到风险点就是最大的风险点,尤其是打算长期跟踪的股票,风险不可谓不低。

道通科技发家于汽车诊断分析产品,并向ADAS、胎压监测、电池检测、云服务领域进行拓展。

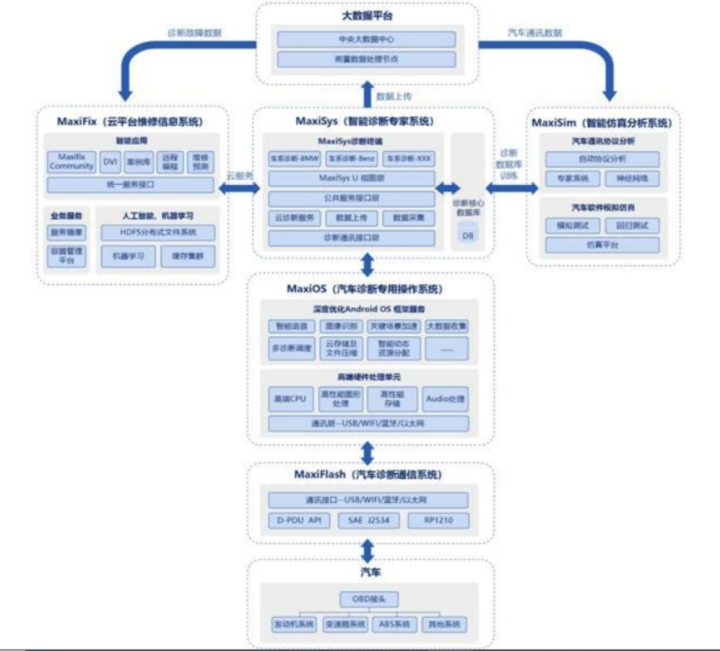

公司始终坚持自主研发和持续创新,核心技术凝结于自有的汽车智能诊断、检测软件之中, 并逐步形成了自身独有的五大核心系统:

包括汽车诊断通信系统、汽车诊断专用操作系统、智能仿真分析系统、智能诊断专家系统和云平台维修信息系统。

业务系统光看名词非专业人士估计会看得比较懵,所以在接下来做了一个简单的解读:

汽车医生发现问题的两大工具:

汽车诊断通信系统和汽车诊断专用操作系统: 其产品作用就是汽车需要维修的时候,拿来检查汽车毛病的。

产品的优势就是高效稳定和超强兼容,联网快,且在全球众多国家都可以实现联网,同时也跟众多公司协议兼容。简而言之就是上网稳定,检测准确。

汽车医生解决问题的三大工具:

将现场发现的问题通过网络上传到云平台维修信息系统,通过智能仿真分析系统、智能诊断专家系统进行案例分析通过人工智能匹配大数据从而给用户提供精准的解决方案。

实在还不能理解就看下面这个业务逻辑图:

还是不能理解的朋友,就只能买块豆腐撞墙了,实在无能为力!

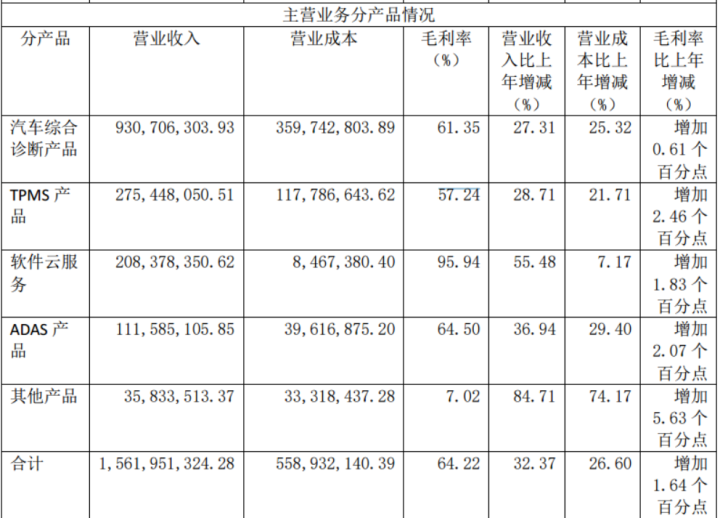

公司各业务情况:

分产品看:2020年度,公司营收占比依次为汽车综合诊断产品、TPMS产品、软件云服务、ADAS产品。

从2020年年报可以看出云服务的毛利率最高。

分地区看:

因为有2021年上半年最新数据就更新这个了。

北美市场主营业务收入同比增长 105.99%,主要系报告期汽车综合诊断产品、TPMS 产品和 ADAS 产品实现高速增长;第三代 Ultra 系列智能诊断产品以及电池检测等新产品自去年推出 后,市场反馈良好;

欧洲市场主营业务收入同比增长 102.30%,主要系报告期汽车综合诊断产品、TPMS 产品和软 件云服务实现高速增长;

中国及其他地区主营业务收入同比增长 32.61%,主要系报告期 TPMS 产品、软件云服务实现 高速增长,汽车综合诊断产品实现快速增长。

道通科技主要亮点:

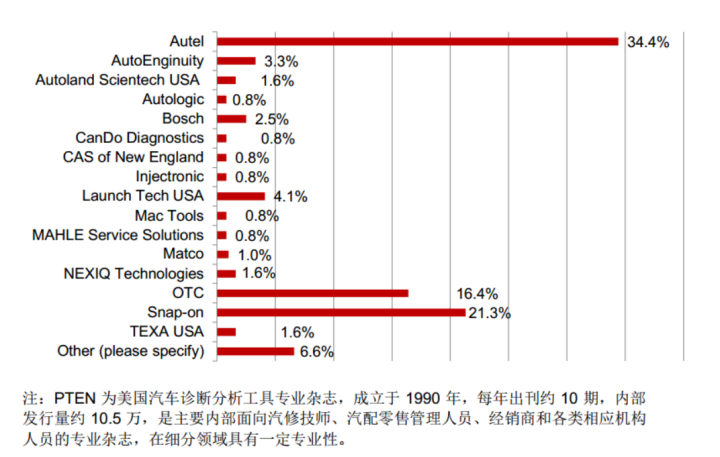

一、具备全球竞争力

美国机构PTEN在2017度对4.6万电子订阅人员进行的调查显示,近期曾购买公司产品的受调查者达到34.4%。

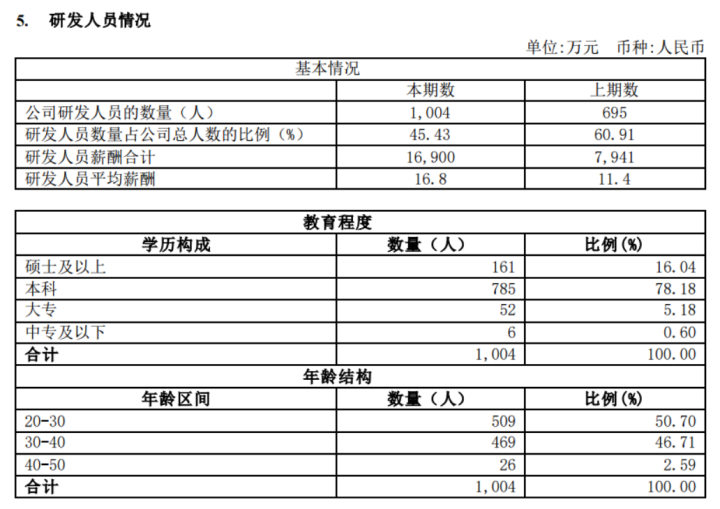

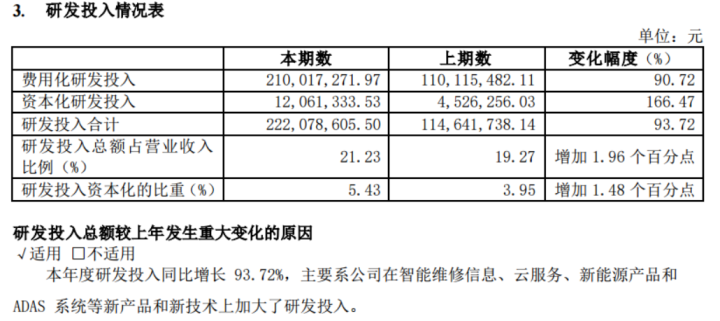

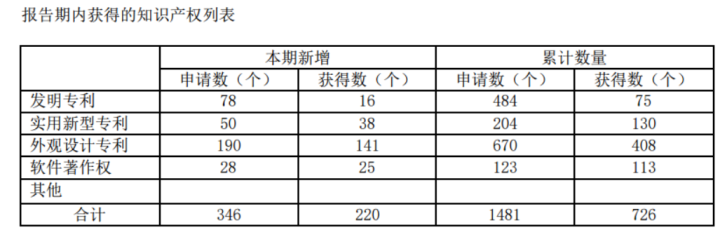

二、重视研发投入

持续的高投入有助于公业务拓展以及在新的领域开展。

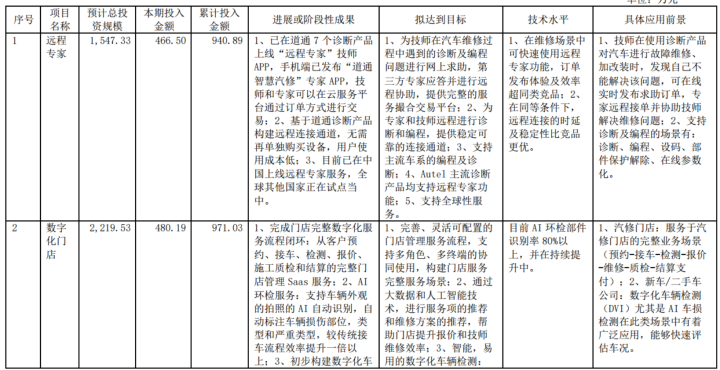

公司在研项目:致力于打造类似平安好医生、阿里健康、京东健康一样的商业模式,只是面向对象不同,公司面对的是汽车,而前者面对的是人。

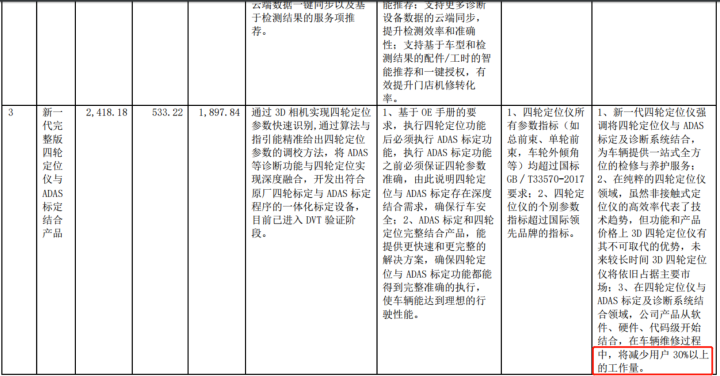

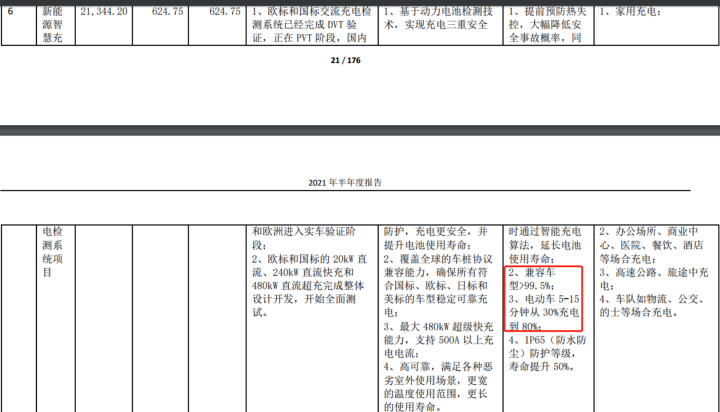

新一代定位与ADAS标定系统将减少30%以上的工作量,核心指标超国际同行

三、所处行业赛道具备较大空间。

1、汽车综合诊断系列产品线:

汽车后市场从市场结构角度可以分为 OEM 后市场和独立第三方后市场,两类 细分领域在欧美市场等海外市场和中国国内市场存在较大差异。欧美汽车后市场 较成熟,以独立第三方维修厂商为主(大约占 70%-80%),集中度高,质量体系完 善,对产品质量和服务要求较严格,新参与者难以进入,具备较高的行业壁垒。

中国国内市场,OEM 后市场目前占据大部分市场份额,独立第三方后市场行业集中 度较低,服务水平较弱。随着《汽车维修技术信息公开实施管理办法》(交运发 【2015】146 号)、《机动车维修管理规定》(交通运输部令【2019】20 号)、 《汽车销售管理办法》(商务部【2017】1 号)、《国务院反垄断委员会关于汽车 业的反垄断指南》(国反垄发〔2019〕2 号)等法规的施行,4S 店垄断格局被打 破,独立第三方后市场将逐步规模化、标准化、品牌化。根据德勤发布的 2019 中 国汽车后市场白皮书,预计未来 5-10 年独立第三方汽车后市场将快速发展,市场 份额将超过 OEM 后市场。

2、TPMS 行业情况

公司是全球唯一一家自研推出 TPMS 系统诊断匹配工具和 TPMS sensor 的公司,通过产品组合方案形成生态护城,良性循环。相比 OEM 胎压传感器,通 用型胎压传感器可大幅降低第三方维修店备货库存压力,减少资金成本。

SaaS:汽车后市场诊断检测领域已将 SaaS 广泛应用于软件升级(车型更新)、车辆维修信息查询以 及门店管理系统等服务中,并已形成成熟的订阅收费商业模式。

3、ADAS 系列产品。

具有 ADAS 功能的汽车如发生碰撞,导致车身的雷达或摄 像头等传感器发生偏移,就需要 ADAS 标定产品进行校准。在北美和中国市场,公 司 ADAS 标定系统为市场首发产品,在车型覆盖面、易用性、可折叠等方面具有优 势,同时实现标定工具、诊断软件、标定方法三大核心集成,智能精准、大大提 高终端用户效率。

ADAS:根据 Jefferies 研究报告,未来十年 ADAS 应用量的复合增长率为 28%,预 计到 2025 年全球 ADAS 市场体量达 745 亿美元。未来,汽车不仅是交通工具,更是一个智能机器 人。麦肯锡预测,2030 年出售的乘用车中,约 50%是高度自动化的,约 15%是全自动化的。

ADAS 校准软件实现了全球 2021 及 2022 年款部分新车型的覆盖,新增 Tesla、Maserati、上汽大通/LDV、Bendix、Wabco、Detroit、Freightliner、International、 Peterbilt、Volvo、Kenworth 等品牌 ADAS 校准功能软件覆盖,实现全球车系覆盖率 95%以上,为 行业内最新最全的 ADAS 标定系统。

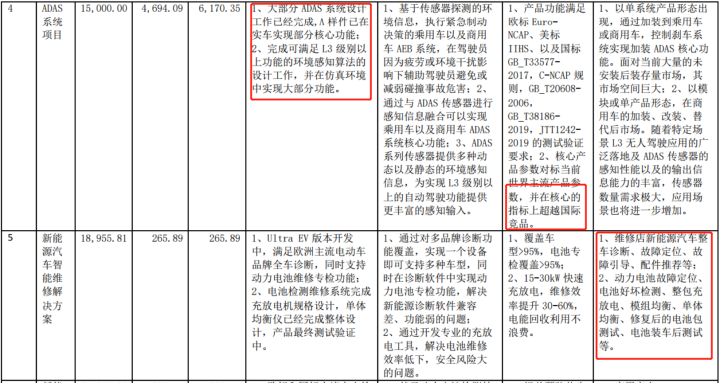

同时公司还具备了ADAS系统软件能力,目前大部分 ADAS 系统设计 工作已经完成,A 样件已在 实车实现部分核心功能;完成可满足 L3 级别以 上功能的环境感知算法的 设计工作,并在仿真环境 中实现大部分功能。

4、软件云服务。

公司软件收入主要来自海 外,以欧美市场为主,国内基本免费,这和不同地区用户的消费习惯和市场环境 有关。软件升级的定价标准为硬件产品终端售价的三分之一到四分之一,按照公 司的销售价格计算约占产品的二分之一到三分之二,公司采用较为友好的升级策 略来推动终端数量的销售,目前整体升级率仍然不高,随着产品功能的稳步提 升、公司品牌知名度的提高以及智慧汽修 APP 等云化功能的丰富,软件升级率将 进一步改善。

道通科技经营质量几何?

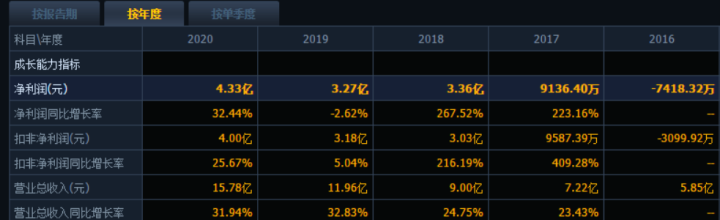

近5年营收复合增长率超过20%,在去年那样极端的情况下都还有30%以上的营收增长率,到了21年营收增速更是放量达到70%以上。

毛利率近四年维持在60%以上,21年上半年毛利率下行,主要也是由于会计准则的变化,将运费转为了成本,同时还有汇率问题。而公司的净利率有20%。

公司现金流在21年上半年出现短暂的缺口,主要原因就是因为业绩增长过快从而导致回款跟不上运营费用,

但是公司应收账款周期反而时间变短了,所以说业绩增速导致经营现金流出现断层是能够站得住脚的。

由于公司处在高速增长的进程中,所以目前的财务数据只要稳健,不出现资不抵债,贴钱融资促进销售的情况就不会出现大的问题。

总结

公司立足汽车医生:从硬件、软件再到SaaS订阅,产品矩阵丰富,同时稳定高效的产品力有力的保障了每年的利润。

汽车检测领域由于公司相比同行业产品具备更好的增速,且同时国内市场渗透率过低,能够有一个高于行业的一个业绩增速。

TPMS领域由于国内强制安装的政策已经实施,也在短期内不具备较大增速,公司只能凭借其产品迭代和市场竞争获得更高的增速,实际上这块并未有太多的一个亮点。

SaaS领域按照正常逻辑是随着客户的不断拓展其增速也会随之增长,且会随着市占率提升,营收占比会相应变多。

ADAS领域是未来公司业绩增速的一个重要发力方向,2021年上半年就是由于其放量从而带动公司业绩实现高速增长。现在还只是ADAS检测领域,如果公司的ADAS系统最终也大获成功将对公司的业绩继续起到一个积极的影响,但是投入市场还需要一两年,暂时先不做考虑。

对于利润增速与营收增速不匹配的问题,虽然没有21年最新的业务细分数据,但是大致也能猜得出,公司为了拿到更多的ADAS订单在对应产品上做了一定的让利,且同时公司主要收入来自于国外,汇率波动估计会对公司业绩造成一定的干扰。

公司近两年的研发人数增长和每年营收百分之20的研发费用有力地保障了公司的业务落地。

更难得可贵的是公司作为一家汽车相关行业公司,竟然多年保持60%以上毛利率、20%以上净利润,着实难得,这比很多披着科技公司的外衣,干着搬砖一样的活的公司还是要强上许多。

从公司上市以来市场估值情况来看:

市场给出的最高估值是127PE,最低估值是48PE,中位值是63.5。

公司在全球汽车后市场拥 有数十万高度客户黏性的行业终端用户,同时拥有海量汽车诊断数据库及核心算法,得天独厚的 市场及技术基础使得公司能够不断在汽车后市场推出横向和纵向新产品和服务种类,同时新的产品和服务类别又进一步提升公司品象,形成产品生态护城。

相比于涂料行业,道通科技所处行业是汽车行业,空间更大,且同时公司目前还处在高速增长的过程中,暂时还未看到公司增长的天花板。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号