-

机器视觉龙头奥普特:外资买了48.81%流通股,净利率超过35%

老范说评 / 2021-09-22 16:58 发布

截止2021年6月末,前十大流通股东榜单上共出现6家外资机构占据7个席位,分别有高盛、铭基国际(2只QFII)、大摩、富达、瑞银集团和摩根资产,合计持仓占流通股比例高达48.81%,处于高度控盘状态。

奥普特如此有魅力主要原因还是在于所处的是高端制造的核心赛道,机器视觉。

是从竞争力角度去综合判断公司的,那么奥普特的竞争力到底怎么样呢?是否是一家值得长期跟踪的公司,如果是又该如何跟踪呢?

一、奥普特业务解析

了解到,机器视觉就是用机器代替人眼,模拟眼睛采集图像,通过图像识别处理提取信息,最后通过执行装置完成操作。

这玩意高端吗?高端!不是对产品标准有特别高要求的是不会用到的。

以锂电行业为例,随着近年来对安全性要求不断提高之后,机器视觉逐渐深入。所以只有高标准的情况下才会需要用到它。

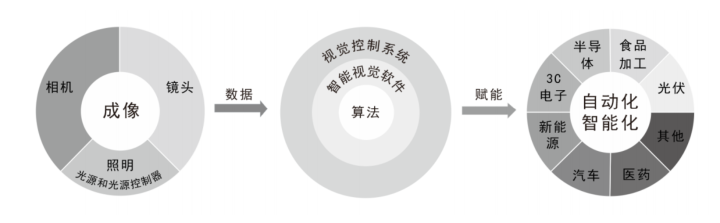

从招股说明书上看到一个典型的机器视觉主要可以分为成像和图像处理分析两大部分。前者依靠机器视觉系统的硬件部分完成,后者在前者的基础上,通过视觉控制系统完成。

负责成像功能的组件有:

光源及光源控制器、镜头、相机等硬件部分

负责图像处理分析的是:

视觉控制系统负责对成像结果进行处理分析、输出分析结果至智能设备的其他执行机构。

完成一个成功的机器视觉应用,需要综合考虑上述各组成部件及其配合:以一个精确的测量应用为例,需要考虑如何正确的选择光源、镜头、相机来合理搭配完成图像采集,如何对该检测 系统进行标定,应该采用何种算法完成检测,如何对这些算法的速度和精度进行 优化,可能影响体系测量精度的因素有哪些,以及如何逐一克服这些影响因素以 获得最佳的准确度和精度。

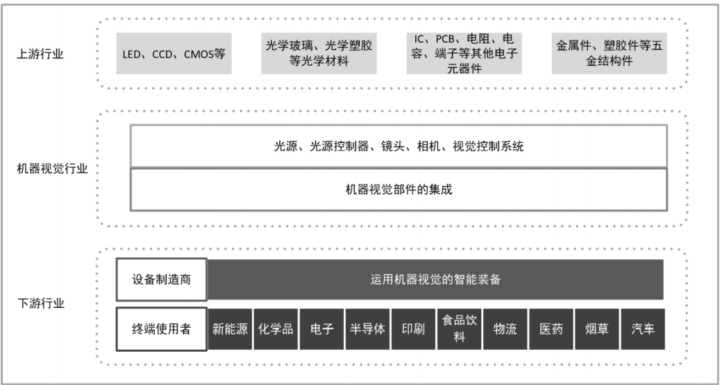

从产业链的角度看,公司的处在行业中游,目前上游许多核心部件及芯片均实现国产,仅有一小部分的产品需要从国外采购。

公司的下游面对的就是设备商以及各种终端使用者。

从上文说到的只有高端精密的制造才需要使用到视觉系统,很显然这是产业链中最核心的部件。

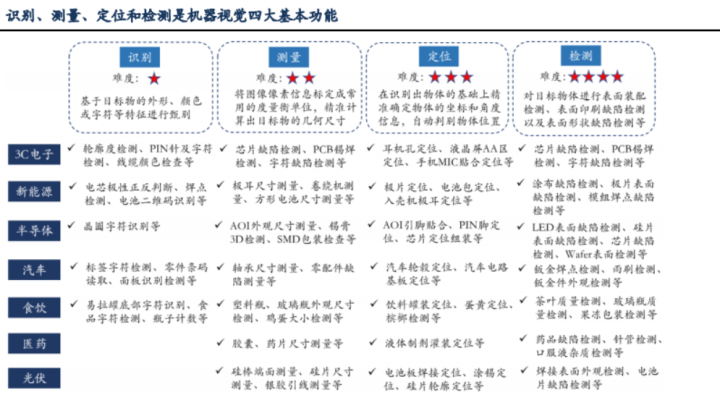

目前机器视觉广泛用于3C电子、新能源、半导体、汽车、餐饮、医药、光伏等需要高端装备制造的行业。

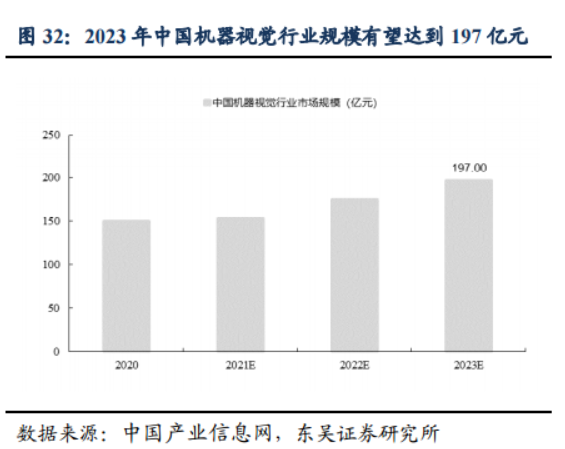

根据中国视觉产业联盟对其会员单位的统计,2019 年中国机器视觉行业销售额达到103亿元,较2013年翻了3倍,年复合增长率达到 31.69%。

根据中国产业信息网预测数据,2023 年中国机器视觉行业规模有望达到 197 亿元,2019-2023 年 CAGR 高达 17.6%,是黄金成长赛道。

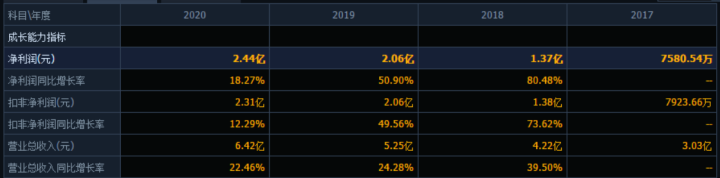

公司的盈利能力超高,净利润超过了30%,今年以来甚至超过了35%。试问A股有家制造业的公司能做到,要说竞争力强不强,净利率就能看出问题来,毕竟竞争力强,能做别人不能做的才能获得更高的利润率嘛。

不过公司在过去几年都未表现出较高的增速:其主要原因是公司过去几年都是依赖于3C领域。3C这几年增速都不咋样。

不过今年随着公司拓展了宁德时代进入锂电行业后,业绩出现了新的增长级。

到了这里我们基本可以看出来,公司所处赛道是核心赛道,行业增速较快,同时公司盈利能力强。

那么同行业的公司之间如果体现竞争力呢?

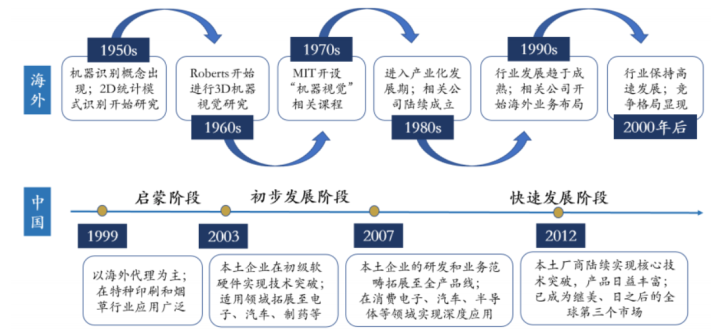

复盘视觉机器行业的行业发展:我国起步较国外晚,本土企业在核心部件布局的不多,大多是布局了设备集成。

也就是说在A股找不到具备全球竞争力的企业,只能矮个子里面找高个子。

因为有些人在看到上面有关奥普特的业务介绍的时候很多人就会觉得这家公司就一定会高速增长。

实则不然!

我们通过观察公司过去三年的营业会发现,他近三年的复合增速还未超过30%。

也特意去查了一下,发现这个行业是项目制,而且不同行业的横跨需要时间积累,硬件或许可以通用,但是整体方案和底层算法就需要积累和沉淀才会更具竞争力。

而且开拓新的领域往往需要招聘更多的人。

其实也就是说,当公司要想扩大规模,就要做更多低毛利的活,要么就是横跨不同的行业!

就以奥普特为例:奥普特的成名来自于给苹果手机做生产线组装,后来随着合作的深入,开始参与到苹果别的生产线。

相信对奥普特稍微有了解的就会发现最近奥普特也切入到了宁德时代的装备生产线,可是以前是附加到别的装备商进入的,只是别的厂商一开始不准直接接触宁德时代,后来是宁德时代主动找过来,才直接对接上的。

而当宁德时代接入,或许就会有比亚迪等别的电池公司慢慢的对接项目。

从经营模式来说,奥普特凭借实力倒是能够做到,进入一家粘性之后只会增强。这一点,就比如他在苹果哪里做了苹果8,一直到现在,还从手机到耳机等别的生产线,都陆陆续续的用了公司的产品,所以说当公司进入到锂电未来几年的一个稳增长会有一个不错的保障。

但是别指望这家公司会出现业绩高爆发!

因为人员跟不上,项目的顺利实施太依赖于员工的素质了。

其实到了这里就对这家公司该如何应对,心里就有个底了,不知道各位朋友是否有底!

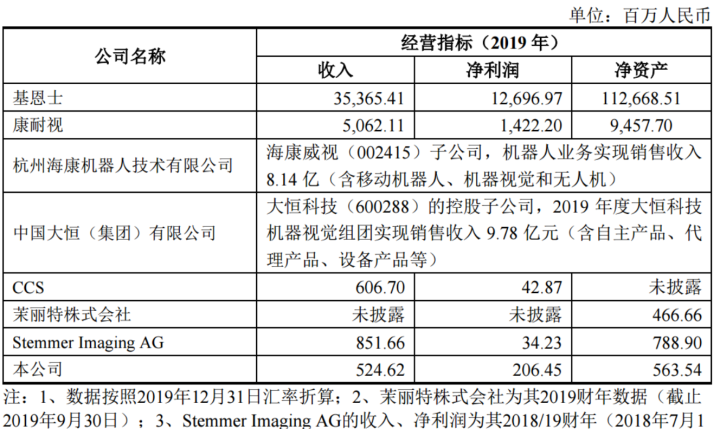

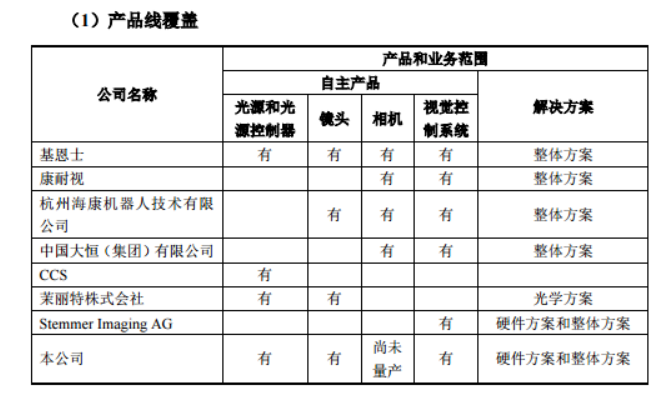

奥普特与同行业其它公司比较

全球就两家公司具备整个项目独立实施的能力

也就是从基础营收来看,公司已经具备了一整套项目实施的能力。同时通过下图,我们也能看出,全球就两家公司具备整个项目实施的能力。

目前全球能做到的最大的就是基恩士市值超过1000亿美金。

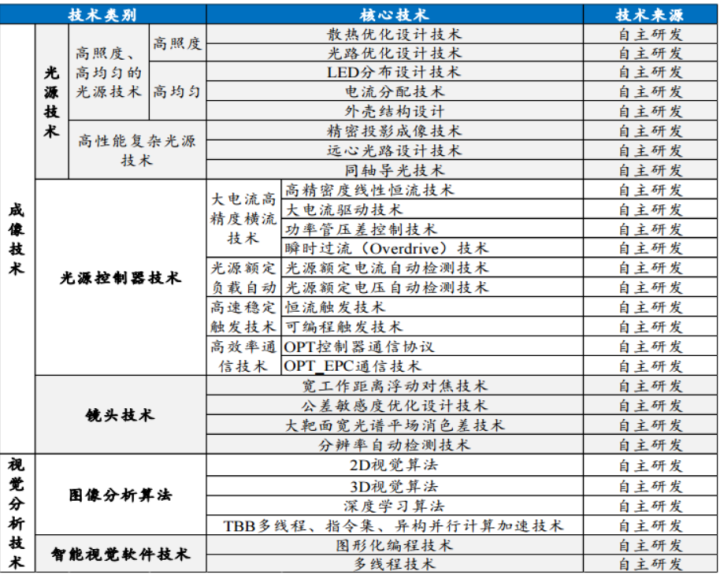

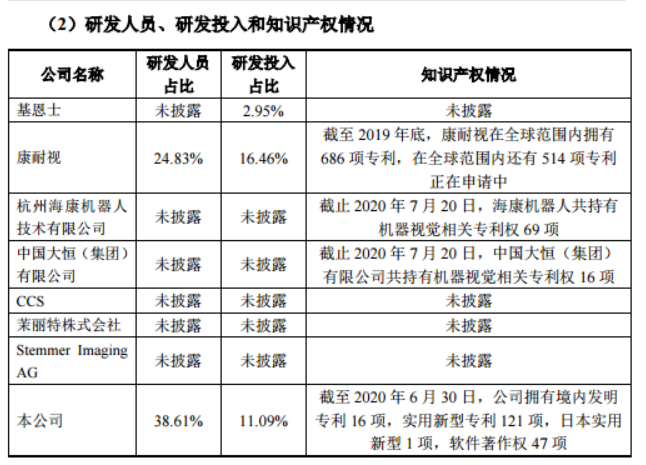

从公司公布的资料可以看出,公司的核心技术均为自主研发。

1、经营情况

2、技术实力、衡量核心竞争力的关键业务数据、指标等方面的比较情况

总结:

奥普特所处行业是高新科技公司,所处行业增速快,公司盈利能力强,单从ROE看,能排在整个A股的前1%。

不过也有制约公司高速增长的情况,公司业务是项目制度,发展依赖于人,以及数据积累,新行业拓展和业务规模的发展不会太快。

本人认为,只有当公司开始出标准品的时候业绩可能会相对较稳。低估的时候可以看看!

毕竟康耐士的规模是奥普特的十倍,净利润也还高,但是总市值也就150亿美元。至于奥普特能估值多少,需要多长时间追上康耐视还未可以。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号