-

锂电设备行业研究报告:首选龙头电池供应链,重点推荐三条主线

老范说评 / 2021-09-13 17:51 发布

1. 中美欧新能源车齐放量,爆款车型创造消费源动力

1.1. 中国:电动车销量大超预期,预测全年销量达 280 万辆

2021 年国内电动车销量大超预期。根据中汽协统计,2021 年上半年共销售新能源汽 车 119 万辆,同比大幅增长 223%。而同期国内汽车销量同比增长 265 万辆,增幅达 26%, 其中新能源汽车贡献了近 1/3 的增量。

2021 年 1-6 月,新能源汽车渗透率持续创历史新高,呈现出逐月提升的趋势。2021 年 6 月,国内新能源汽车渗透率达到 13%。假设下半年新能源汽车渗透率维持 13%的水 平,预计全年新能源汽车销量有望超 300 万辆。 目前新能源汽车受到芯片短缺制约,我们保守预计国内全年电动车销量达 280 万辆, 同比增长 112%,新能源汽车渗透率达 10%。

纯电动车型为主流,2021H1 纯电动汽车销量占新能源汽车销量比例达 83%。2018 年以来,纯电动车型的销量占比稳中有升,2020 年平均约 80%(下半年 83%左右),2021 年上半年稳定在 83%的水平。

2021H1 受车型结构影响,单车带电量有所下降,但中长期单车带电量有望提升。根 据创新联盟相关数据,2021 年上半年我国新能源汽车平均带电量为 46.3kwh。7 月份纯电 动乘用车单车带电量为 48.4kwh,插电混乘用车平均带电量为 19.6kwh。我们预计随着车 型结构向 A 级以上倾斜,未来单车带电量有望提升。

1.2. 欧洲:主要国家电动车销量翻倍增长,自发性消费不惧补贴退坡

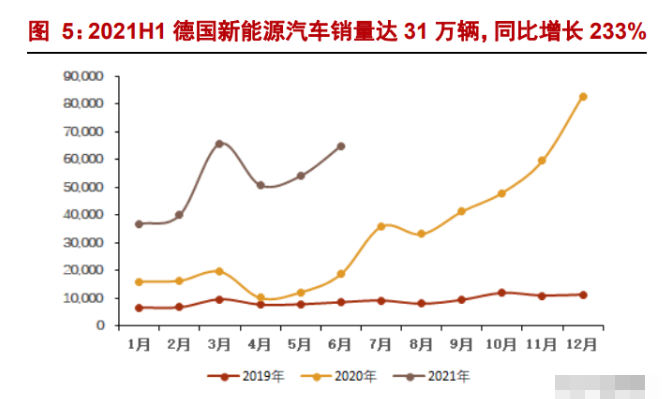

2021 年上半年欧洲主要国家新能源汽车销量实现翻倍以上增长。英国、法国、德国 机动车销量占欧洲总销量的 45%左右,三国上半年电动车销量分别同比增长 233%、121%、 162%。

英法德等主要欧洲国家电动车渗透率持续提升,2021H1 分别达 15%/16%/22%。2021 年 6 月,英国、法国、德国电动车渗透率分别达 17%、19%、24%,持续提升。

政策驱动欧洲电动车销量持续增长,补贴退坡后自发性消费接力。近两年欧洲电动 车产业发展速度较快,主要得益于政策刺激,而 2022 年以后部分国家如德国、法国存在 补贴金额退坡的可能性。但参考中国电动车的发展经验,补贴并不是影响电动车销量的 关键性因素,自发性消费有望在后补贴时代成为重要的需求来源。

1.3. 美国:政策持续加码,电动车产业提速

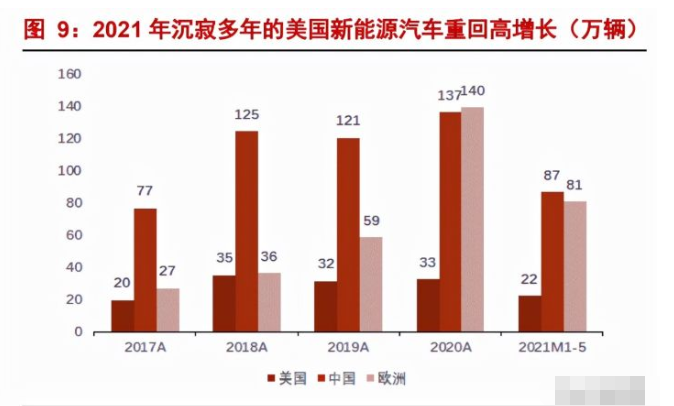

美国 2019-2020 年新能源汽车销量滞涨,维持 30-35 万辆水平。根据 SNE 数据, 2017-2020 年,美国、中国、欧洲新能源汽车销量的复合增速分别为 19%、21%、73%。 中国复合增速较低是因为本身基数较高,2017-2019 年新能源汽车渗透率约为欧美的 2 倍 左右。

预计 2021 年美国新能源汽车渗透率 4%左右,提升速度开始加快。2021 年 1-5 月, 美国新能源汽车共销售 22 万辆,同比去年大幅增长 149%,重回高增长。2021 年 1-5 月 美国新能源汽车渗透率仅为 3%,约处于中国 2017 年和欧洲 2019 年的水平。

2021 年 3 月,拜登宣布 2.25 万亿美元的基建与经济复苏计划,将在未来 8 年向电动 车领域投资 1740 亿美元,具体内容包括:

1)为地方政府和相关私人机构提供资金奖励等,以实现 2030 年前在全美建设 50 万 个电动汽车充电桩的网络。目前美国的电动汽车充电桩有约 10 万个,其中的 3.2 万个都 在加利福尼亚州。 2)大幅提高补贴上限。购买每辆电动汽车,最高可获得 7000 美元的抵税优惠。购 买二手电动汽车的用户,只要车辆购买已满两年,且价格低于 2.5 万美元,也能获得 2500美元的抵税优惠。将奥巴马时期每家汽车制造商 20 万辆的电动汽车税收抵免上限上调至 60 万辆。 3)刺激美国的电动汽车制造商的国产供应链,包括原材料和其他零部件,同时通过 重组工厂等方式,提升全球竞争力。 4)开展联邦政府车辆和部分美国校车的“油换电”计划。

2021 年 8 月 5 日,美国白宫发表声明中表示,美国总统拜登将签署一项行政命令, 为美国新能源汽车行业制定一个雄伟目标,即在 2030 年销售的所有新车中,有一半是零 排放汽车,包括纯电动汽车、插电式混合动力电动汽车或燃料电池电动汽车。

1.4. 特斯拉引领电动化浪潮,传统车企全面拥抱新能源

从供给端看,特斯拉稳居电动车销量冠军,传统汽车厂商加快布局新能源。2021 年 1-5 月份特斯拉共销售 31 万辆,同比增长 139%,全球市场份额达 16%。国内新能源汽车 厂商比亚迪实现销售 11 万辆,同比增长 216%,市场份额 6%。 大众(含奥迪)、宝马、奔驰、沃尔沃等销量从 15 万到 7 万辆不等,同比增速翻倍 以上,属于转型较为成功的传统汽车厂商。丰田、福特等车企则转型电动化较为迟缓, 今年 1-5 月份销量仅分别 3.5 万辆左右,全球市场份额 2%,远逊于其传统车的市场地位。 2021 年 1-5 月,Model 3 全球销量近 10 万辆,市场份额 10%。

欧洲电动车市场的主要参与者仍为本土传统车企,如大众、奔驰、宝马、沃尔沃等。 2021 年 1-5 月大众电动车销量同比增长 198%,市场份额 11%。特斯拉 1-5 月销量为 4.2 万辆,同比增长 41%,市场份额为 5%。

车型层面,Model 3 仍为销量第一的车型,今年 1-5 月共销售 4.2 万辆,市场份额达 5%。同期大众的 ID3 共销售 2.4 万辆,市场份额为 3%。考虑到特斯拉在欧洲仅 Model 3 这一款车型,增速相对不高,若在不新增车型的前提下,我们预计未来欧洲市场的主要 玩家仍然会是本土的传统车企。

在中国市场,五菱宏光、特斯拉、比亚迪分列前三名,市场份额分别为 18%/16%/13%, 同比增速分别为 19 倍/3 倍/2 倍。车型层面,剔除微型车后,中国市场 Model 3、Model Y、 汉 EV 位居销量前三名。

北美市场今年 1-5 月销量第一的车企为特斯拉,销量为 11 万辆,市场份额高达 51%。 热销车型为 Model 3、Model Y 以及 Bolt,市场份额分别为 27%、19%、8%。

1.5. 预测 2021-2025 年全球新能源汽车销量复合增速达 52%

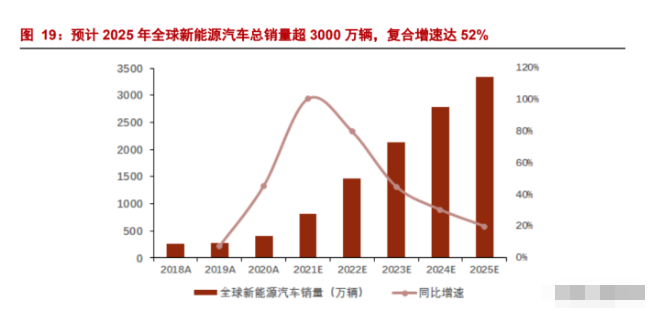

2020 年中、美、欧三地汽车销量之和占全球总销量的比例为 75%,假设中长期新能 源汽车销量占比也为 75%。我们预计 2025 年全球新能源汽车销量有望达到 3332 万辆, 占全球汽车总销量的比例为 37%。

我们预计中国、欧洲、美国三地新能源汽车渗透率均将呈现持续上涨趋势。预计到 2025 年,中国/欧洲/美国的新能源汽车渗透率分别为 42%/40%/25%。

我们预测 2025 年中国新能源汽车销量有望达到 1288 万辆,渗透率为 42%,未来 5 年的复合增速达 58%。其中,预计 2025 年新能源乘用车销量达 1110 万辆,渗透率达 45%, 未来 5 年的复合增速达 56%。

2. 新能源车渗透率加速提升,动力锂电池企业积极扩产

2.1. 动力锂电占锂电池市场的 74%,快速爆发;储能市场潜力巨大

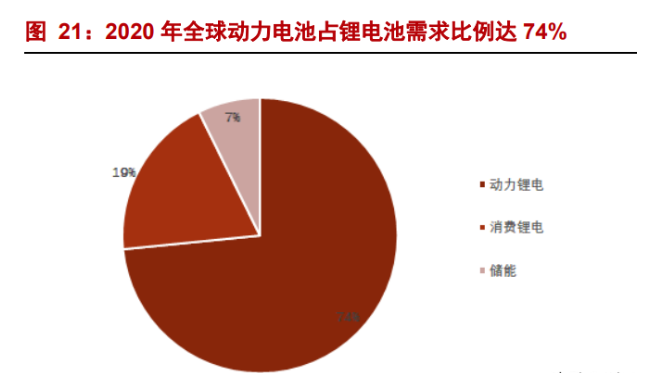

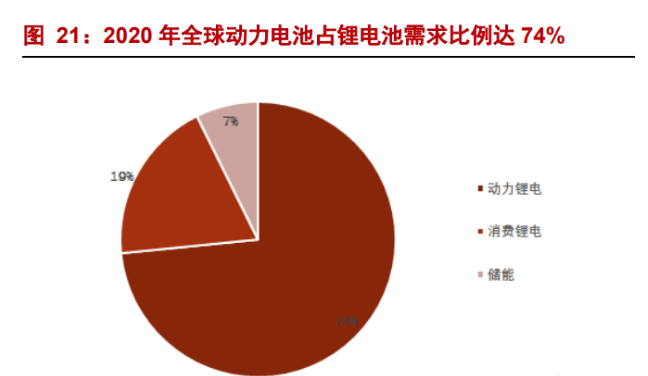

锂电池主要用于消费电子(手机、PC、可穿戴、移动电源)、新能源车(乘用车、专 用车、自行车、电动工具等)以及储能(新能源储能、基站储能)等领域。 根据中国化学与物理电源行业协会(CIAPS)统计,2020 年全球锂电池装机量达 260GWh,其中动力锂电占比 74%,消费锂电占比 19%,储能占比 7%。预计到 2025 年, 动力锂电、消费锂电以及储能的装机量分别将达到 874/94/168GWh,合计装机量将有望 超过 1000GWh。

未来几年,手机、笔记本电脑、平板等锂电池传统应用市场保持稳定,总体个位数 增长,而新能源汽车、电动自行车、电动工具等动力市场及各种用途的储能则是锂电池 增速最快的市场。 根据 CIAPS 预测,2021-2025 年全球锂电池的装机量复合增速将有望达到 34%,其 中动力锂电、消费锂电以及储能各自的复合增速分别为 36%/14%/55%。2026-2030 年,预 计储能市场有望实现爆发性增长,到 2030 年储能锂电的装机量有望达到 741GWh/年。

2.2. 全球主要动力电池厂商2025年产能规划超3000GWh,CAGR达 42%

根据 SNE 数据显示,全球动力锂电池市场主要由中日韩企业所垄断,上述三个国家 的合计装机量占全球的比例超过 90%。

国内动力电池目前呈现出“一家独大”格局。根据 GCII 数据,2020 年宁德时代国内 市场份额高达 50 %。此外,比亚迪、中航锂电也均进入国内一线新能源汽车动力电池供 应链,市场份额分别为 14%和 6%。

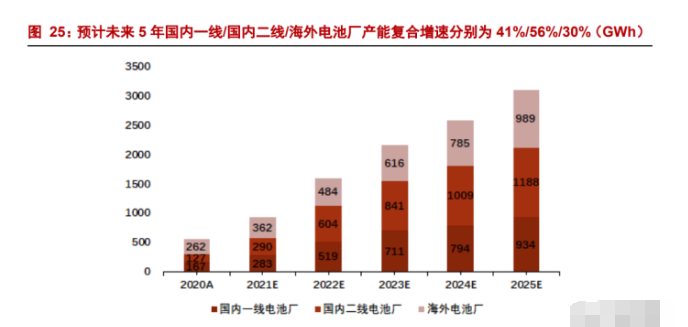

据公开资料整理,我们预测到 2025 年全球主要动力锂电池厂商的产能规划将达到 3110GWh,未来 5 年的复合增速为 42%。未来 5 年国内一线电池厂的产能复合增速达 41%、 二线电池厂的产能复合增速为 56%、海外电池厂产能的复合增速为 30%。

2.2.1. 宁德时代引领国内电池厂积极扩产,二线电池厂产能规划增幅较大

宁德时代成立于 2011 年,在较短的时间内成为全球动力电池的龙头企业。其专注于 新能源动力电池、储能系统的研发、生产与销售,在电芯、上游材料、Pack 以及电池回 收及梯次利用等领域积累了丰富的经验。

2020 年公司实现营业收入 503 亿元,同比增长 9.9%。企业研发人员、合计 5592 名, 2020 年研发投入 36 亿元,同比增长 19%,研发费用率达 7.1%。公司总部设置在福建宁 德,全球共四大研发中心、六大生产基地。

宁德时代共设有 6 大生产基地,分别位于福建宁德、广东肇庆、青海西宁、江苏溧 阳、四川宜宾以及德国埃尔福特图林根。此外,宁德时代与上汽、一汽、广汽等头部自 主车企成立合资公司扩建电池产能。预计到 2025 年产能达到 644GWh,复合增速达 45%。

比亚迪于上世纪 90 年代开始生产电池。2003 年,公司开始进军汽车产业,并大力发 展锂离子动力电池。比亚迪目前已设立广东惠州、深圳坑梓、青海西宁、重庆璧山、陕 西西安、长沙宁乡等六座生产基地,产能合计约为 66GWh。根据比亚迪的中长期产能规 划,预计 2025 年产能有望达到 290GWh,未来 5 年产能的复合增速为 24%。

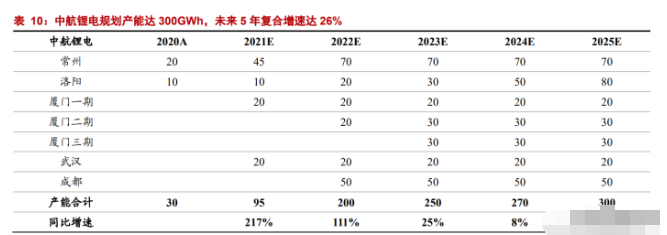

中航锂电成立于 2007 年,是专业从事锂离子动力电池、电池管理系统、储能电池及 相关集成产品和锂电池材料的研制、生产、销售和市场应用开发的高科技企业。公司已 设立常州、洛阳、厦门、成都、武汉、合肥六大产业基地。

根据公开资料统计,预计中航锂电 2025 年规划产能将有望达到 300GWh,未来 5 年 产能的复合增速达 26%。

亿纬锂能成立于 2001 年,于 2009 年在深圳创业板首批上市,历经 20 年快速发展, 已成为具有全球竞争力的高质量锂电池平台公司,同时拥有消费电池和动力电池核心技 术和全面解决方案,产品广泛应用于物联网、能源互联网领域。 据公开资料整理,我们预测公司 2025 年产能将达到 231GWh,未来 5 年产能的复合 增速达 61%。

国轩高科成立于 2006 年,现已发展成为我国动力锂电池行业的龙头企业之一。2007 年公司磷酸铁锂生产线投产运行,于 2009 年承担 863 计划,为电动大巴提供动力电池。 2019 年,公司与博世签订采购框架协议,主要向其提供 48V 锂电池产品。

2020 年 5 月,公司公告通过股权转让和定增的方式,大众将成为公司的第一大股东, 占总股本约 26.5%,为首家控股中国电池厂商的外资汽车企业。 据公开资料整理,我们预测公司 2025 年产能将达到 103GWh,未来 5 年产能的复合 增速达 30%。

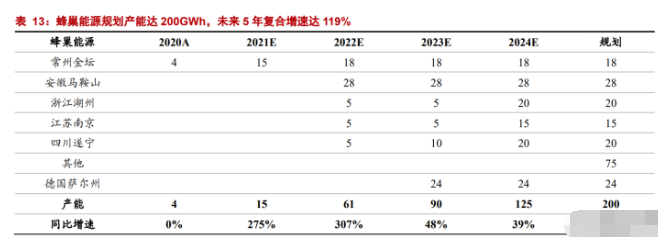

蜂巢能源前身是长城汽车动力电池事业部,自 2012 年起开展电芯的预研工作,2016 年 12 月成立电池事业部,2018 年 2 月独立为蜂巢能源科技有限公司。公司总部位于江苏 省常州市,致力于下一代电池材料、电芯、模组、PACK、BMS、储能技术的研发、制造 及创新。 据公开资料整理,我们预测公司 2025 年产能将达到 200GWh,未来 5 年产能的复合 增速达 119%。

2.2.2. 日韩系电池厂全球布局产能,美国、欧洲市场份额领先

LG 化学(LG 能源前身)从 1995 年开始研发锂电池,经过 20 余年发展,目前的经 营范围涵盖单电芯、模组、BMS 等,其曾经配套或正在配套的知名车型包括雪佛兰 Volt、 Bolt,雷诺 Zoe,国产 Model3 等。

与松下、AESC 等海外龙头电池厂商不同,LG 能源是唯一以化学品和材料为基础的 电池公司(而非消费电子产品公司),数十年的专注研究帮助其在化学和材料科学方面积 累了丰富的技术和工艺经验。 根据公开资料,我们测算 LG 能源 2025 年产能规划将达到 430GWh,未来 5 年的复 合增速达 26%。

松下电器 2008 年通过收购三洋电机进入到动力电池领域,成为特斯拉的重要供应商。 为降低对单一客户严重依赖的风险,已与大众、丰田、福特等车企展开合作。 公司是圆柱形电池的领跑者,其发展战略为:并不盲目追求扩产,而是坚持走集约 化发展路线,先将产品做精做强,而后通过技术的优势切入市场。另外,与日系其他汽 车零部件企业类似,松下也优先考虑同本土公司一道以合作的方式来开拓海外市场,从 而降低风险。 根据公开资料,我们测算松下 2025 年产能规划将达到 202GWh,未来 5 年的复合增 速达 38%。

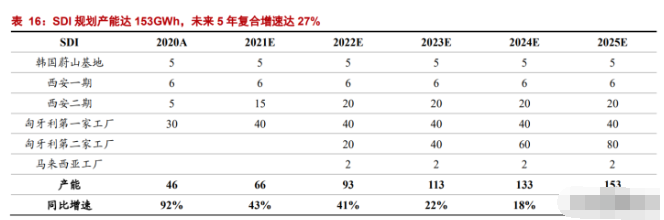

SDI 是韩国方形电池的领先企业,归属于三星集团。1999 年,三星 SDI 开始涉足电 池行业;2008 年,SDI 与博世合资成立动力电池公司 SBLimotive,正式开启动力电池业 务。2010 年后,SDI 先后在韩国蔚山、中国西安、美国、匈牙利等地建立了产能基地。

SDI 与宝马合作深入,自 2014 年双方签订谅解备忘录以来,公司已为宝马配套 i3 EV、 i8 PHEV、X5、330 等产品;此外公司也成为大众(保时捷卡宴、奥迪 e-tron)、克莱斯勒 等的供应商。 根据公开资料,我们测算三星 SDI 到 2025 年产能规划将达到 153GWh,未来 5 年的 复合增速达 27%。

SK 成立于 1962 年,为韩国第一家炼油公司。2013 年,SK 电池事业部与北汽集团等 合作生产动力电池,是国内第一家中外合资的电池企业。

公司为全球最早生产 NCM622 和 811 的公司,同时是全球第二大的湿法隔膜制造商, 尤其是涂覆技术在市场上处于领先地位。SKI 主打软包电池,其 2020 年能量密度目标为 284wh/kg。公司在波兰、中国、美国等三地设有生产基地。 根据公开资料,我们测算 SK 到 2025 年产能规划将达到 204GWh,未来 5 年的复合 增速达 39%。

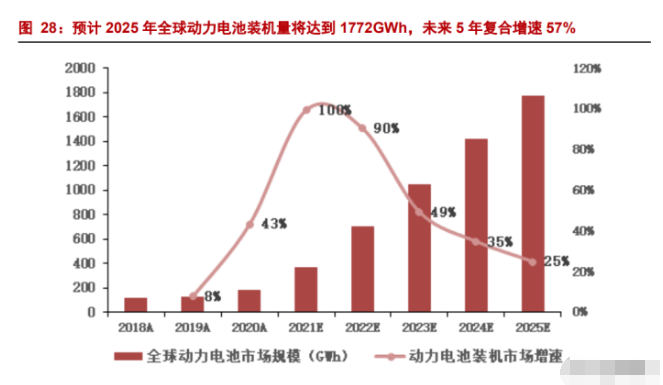

2.3. 预计 2025 年全球动力电池装机量达 1772GWh,CAGR 约 57%

近几年,为减少里程焦虑,新能源车的带电量不断增加,长续航版本车型密集上市。 目前续航 600km 以上的纯电动车型包括广汽新能源的 Aion LX/Aion V、小鹏 P7、比亚迪 汉;此外,特斯拉中国的长续航版本 Model3 及高性能四轮驱动版 Model3、上汽荣威 ER6、 北汽 ARCFOX αT 等中高端车型也已陆续上市。我们认为,当续航里程超过 600km,消 费者的“里程焦虑”就已经明显减弱。

若只测算动力锂电池的装机量,假设中国、美国、欧洲三地动力电池产能占全球的 比例为 80%,我们预测到 2025 年全球动力电池装机量有望达到 1772GWh,未来 5 年的 复合增速达 57%。

3. 全球动力电池扩产,优质国产锂电设备厂商充分受益

3.1. 前、中、后段锂电设备技术差异较大,分段整线成为行业主流

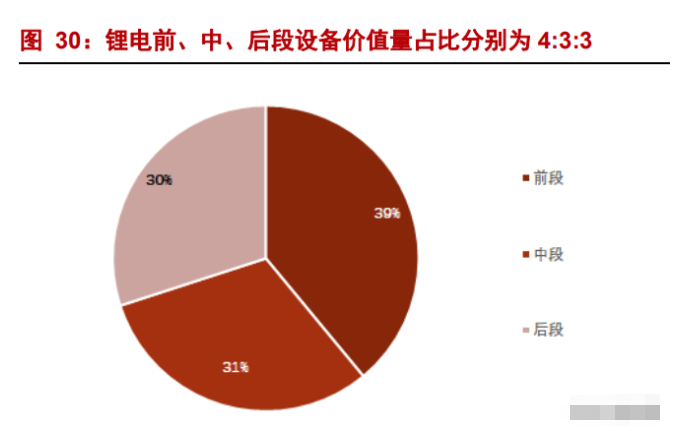

锂电生产设备按照生产流程可以分为前、中、后三段:1)前段为极片制片环节,主 要包括搅拌、涂布、辊压、分切、极耳成型等工序,其中涂布机为最核心的设备;2)中 段为电芯装配环节,主要包括卷绕/叠片、入壳、注入电解液等工序,其中卷绕/叠片机为 最核心的设备;3)后段为电化学环节,主要包括化成、分容、检测、组装电池组等。

锂电前、中、后段设备的价值量占比分别为 39%、31%和 30%,涂布、卷绕以及化 成分容检测设备分别为前、中、后段最关键的设备,其价值量占比分别达 20%/15%/20%。

锂电设备通常是非标准化的,需要根据下游客户的需求研发定制。目前动力电池的 技术方案仍然存在差异,按照电池形状可分方型、圆柱形、软包等;按照工作原理可分 三元、磷酸铁锂、固态电池等;每个客户对电池性能的要求也不同。

国内头部的锂电设备企业实现了分段整线的供应能力。锂电池厂商越来越倾向于向 上游设备厂商直接采购整条锂电池生产线设备,可有效保障不同生产环节之间的兼容协 同,这对设备企业整线研发、生产能力提出更高要求。

3.2. 预计 2025年全球锂电设备市场超 2000亿元,未来 5年 CAGR 约 38%

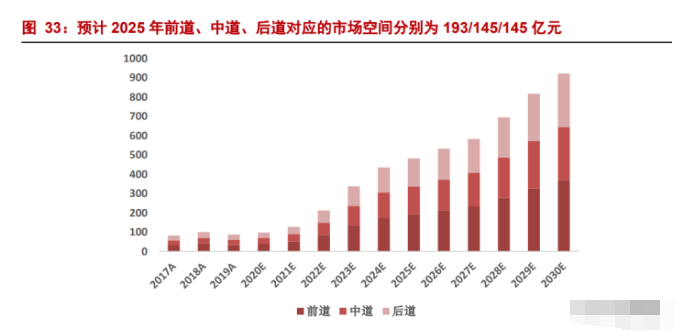

若只测算动力锂电池的设备需求(未考虑储能、消费锂电),假设中、美、欧三地锂 电设备需求占全球的 80%,我们预计到 2025 年,全球锂电设备的市场空间约为 2236 亿 元,未来 5 年的复合增速达 38%。 2020-2022 年全球锂电设备需求将迎来一轮小高峰,对应新能源汽车开始快速放量, 渗透率快速提升的阶段。

分地区看,假设国内 2020 年每 GWh 电池对应设备需 3 亿元,其中 2.5 亿元为电芯工 艺设备,0.5 亿元为模组及 Pack 生产设备。我们预计 2025 年国内动力锂电设备的市场空 间约为 929 亿元,未来 5 年的复合增速达 44%。

我们预计欧洲 2025 年动力锂电设备的市场空间达到 526 亿元,未来 5 年的复合增速 为 24%。实际上由于我们只考虑了装机需求对应所需的设备投资规模,而没有考虑到因 为竞争而带来设备有效利用的差异,所以实际设备的市场增速或更高。

3.3. 中国锂电设备具备全球竞争力,产能、盈利、研发等优势显著

伴随中国新能源汽车产业的快速发展,依托于宁德时代、比亚迪等全球装机量居前 的本土龙头动力电池厂商,中国锂电设备行业逐步实现国产替代,已具备全球竞争力。 国内主要的锂电设备厂商包括先导智能、杭可科技、利元亨、赢合科技、海目星等,海 外主要的锂电设备厂商包括平野(日)、CKD(日)、PNT(韩)等。

锂电设备行业分段整线供应趋势明显,锂电大规模扩产对设备企业的产能、技术等 均提出更高要求。中韩企业走出众多锂电设备的综合解决方案供应商,而日本行业起步 较早,专业化分工较细,企业更多从事单一设备的研制。我国先导智能、赢合科技、利 元亨等众多锂电设备公司正致力于打造成为锂电设备整线解决方案供应商,杭可科技从 专业化后段设备龙头也开始向全产业链转型升级。

相较于海外竞争对手,中国锂电设备厂商具备以下优势:1)相较海外公司,国产设 备企业的产能优势显著,收入体量远高于海外。2)成本优势显著。国产锂电设备的原材 料成本、人工成本更低,盈利能力远高于海外。3)国产头部锂电设备企业的研发投入规 模远高于海外,对迭代速度较快的锂电设备行业至关重要。4)服务:国产锂电设备厂商 的系统集成能力强、能够快速响应客户的需求。

3.3.1. 产能优势:为实现电池大规模的扩产,中国锂电设备企业将扮演重要角色

锂电设备属于非标自动化产品,各家电池企业对设备的技术参数要求、图纸工艺等 都不相同,因此研发、生产人员的数量是锂电设备企业产能规模的重要参考指标。

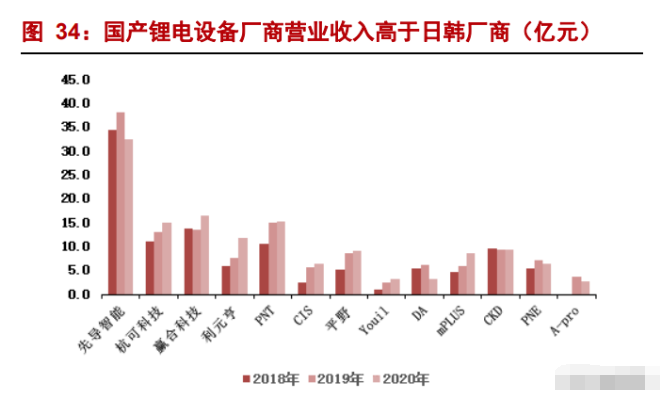

仅对比锂电设备相关业务收入,先导智能为代表的国产锂电设备厂商的营收体量远 高于日韩竞争对手。2020 年,先导智能锂电设备业务的营业收入为 32.4 亿元,位居全球 第一。同时,国产锂电设备厂商的人数也远高于日韩企业。

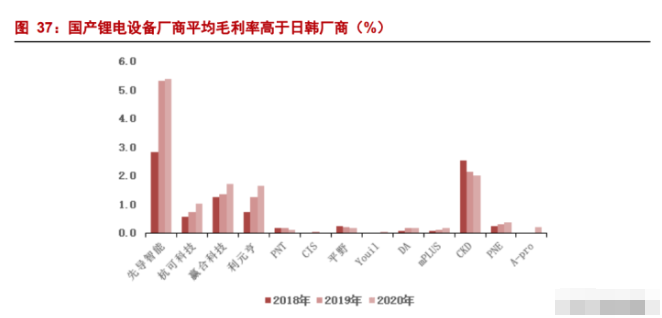

3.3.2. 盈利能力:高毛利率反映国内设备厂商较强的成本控制能力

从盈利能力方面看,国产头部锂电设备厂商的平均毛利率接近 40%,而日韩企业中 除了 A-pro 近两年毛利率是达到 40%以上(营收规模较小),其他锂电设备厂商的平均毛 利率不足 30%,低于国内设备企业。

国产锂电设备厂商的成本优势显著:1)受益于规模化采购和产业链配套能力更强, 国产锂电设备的原材料成本较海外更低;2)国内工程师红利显著,制造成本较海外更低。

3.3.3. 研发能力:国产锂电设备厂商的研发投入金额远高于日韩系设备厂商

国产锂电设备厂商的研发投入金额远高于日韩企业。除 CKD 之外,其他日韩锂电设 备厂商近三年的研发开支基本在 5000 万以下,而先导智能 2020 年的研发投入高达 5.4 亿 元,其他如杭可科技、赢合科技、利元亨等的研发投入也均在 1-2 亿元之间。 锂电设备的技术迭代速度较快,研发费用高意味着公司获取的锂电设备项目数量更 多,不仅可以接触不同电池厂商不同锂电设备的需求,同时也能够不断开展前沿研发。

4. 风险提示:

新能源汽车销量低于预期;电池厂扩产进度及幅度低于预期

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号