-

半导体行情再次来袭,国内芯片封测营收排名第一的企业,迎来了机会

老范说评 / 2021-09-13 17:45 发布

在半导体板块中有这样一家企业,公司是全球领先的集成电路制造和技术服务提供商,提供全方位的芯片成品制造一站式服务。

在2021年第一季度,全球十大封测企业营收排名中,公司以10.33亿美元的营收在全球前十大OSAT厂商中排名第三,中国大陆第一。

在半导体的风口下,公司2020年的业绩创下了近十二年的历史新高。

2021年公司的净利润保持了强劲增长的态势,一季度业绩同比增长了189%,二季度业绩同比增长了261%。

这家企业在今年二季度完成的净利润,已经超过了2020年全年的业绩,公司2021年净利润的增长已经提前实现了。

这家公司在6月21日曾经写过一次,当时股价只有35元/股。不到两周的时间,股价最高涨至43元/股,最大涨幅为25%。

今天再次写该企业是因为公司公布了2021年的半年报,二季度的财务数据发生了改变,以及这家企业的股票已经充分调整了两个月。

为了详细了解这家公司的基本情况和业绩增长的原因,调研了该企业2021年的半年报,并亲自致电了公司的董秘来了解情况。

公司主营业务

这家公司的董秘是位男士,听声音年纪应该不大,但是脾气却不小。

本人:你好,我是企业的股东,要了解一些情况。

董秘:说吧。

本人:请问,公司的主营业务都有哪些?

董秘:公司是全球领先的集成电路制造和技术服务提供商。

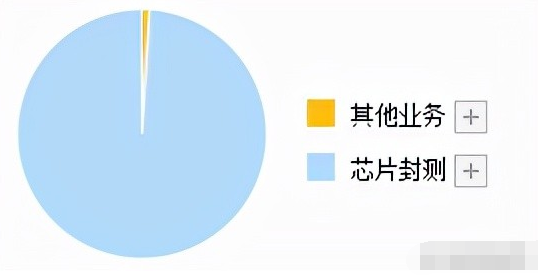

这家公司的芯片封测业务收入占比高达99.34%,是该企业的主营业务。

本人:请问,公司都能做哪些封测业务?

董秘:主要包括集成电路的系统集成、晶圆中测、晶圆级中道封装测试、芯片成品测试。

本人:请问,公司的核心竞争力都有哪些?

董秘:在2021年第一季度,全球十大封测公司营收排名中,公司以10.33亿美元的营收在全球前十大OSAT厂商中排名第三,中国大陆第一。

本人:公司在5G通信类、高性能计算、汽车等领域掌握了领先的半导体封装技术。

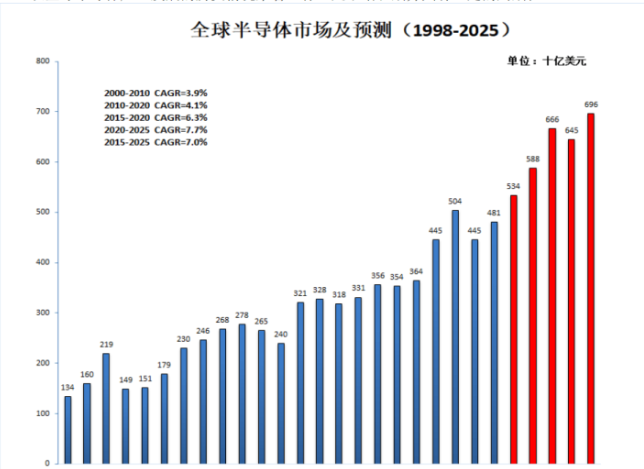

在公司的半年报中,翻译官找到了一份美国半导体行业协会公布的数据,2021年1-6月全球半导体市场销售额达到2,531亿美元,同比增长21.4%。

从全球半导体产业发展的历史情况来看,该行业处于增长期并具有一定的周期性。

公司提供的芯片封测服务,符合半导体发展的趋势,并且在该行业掌握了核心的技术,这就是这家企业最大的亮点。

业绩增长原因

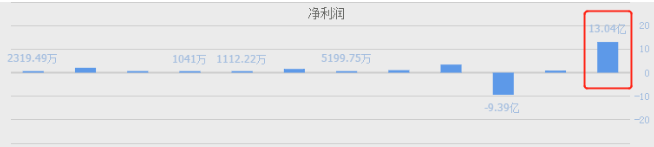

这家公司在过去的表现都很一般,但是在2020年突然发生变化,净利润一下增长至13.04亿元,同比大涨1371%,并创出了近十二年的历史新高。

到了2021年,驱动公司业绩增长的原因持续发挥着作用,使企业的净利润连续出现了增长。

2020年第一季度,公司的业绩只有1.34亿元。到了2021年第一季度,业绩涨至3.86亿元,同比增长了189%。

2020年第二季度,公司的业绩为3.66亿元。到了2021年第二季度,业绩达到了13.22亿元,同比增长了261%。

这家公司去年的净利润为13.04亿元,这说明该企业两个季度完成的净利润,就已经超过了2020年全年的业绩,公司2021年净利润的增长提前实现了。

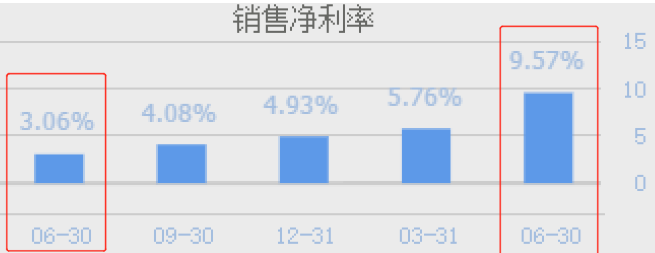

经过分析发现公司二季度业绩增长的主要原因是,销售净利率的大幅提高。

2020年第二季度,公司提供100元的服务,只能赚到3.06元的净利润。现在同样提供100元的服务,却能赚到9.57元的净利润,净利率提高了213%。

公司销售净利率的大涨,主要有两个原因。

第一个是内部原因,管理层在今年二季度对公司进行治理,提高了营业收入,降低了销售费用。

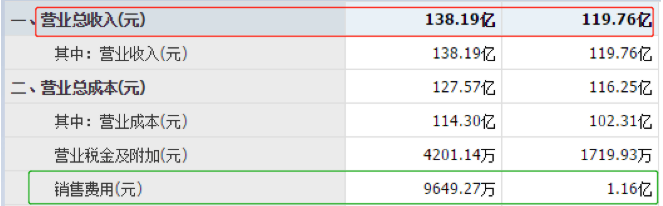

2020年第二季度,公司用1.16亿元的销售费用,只创造了119.76亿元的营业收入,销售费用占营业收入的比重为1%。

到了2021年第二季度,公司只用9649万元的销售费用,却创造了138.19亿元的营业收入,销售费用占比降至0.7%。

销售费用的减少降低了成本,营业收入的增加提高了利润,这是公司销售净利润增长的内部原因。

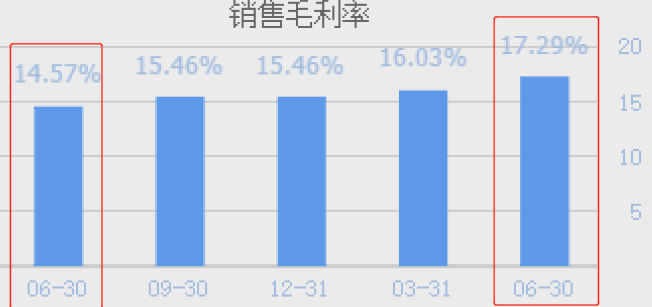

第二个是外部原因,在今年二季度,公司产品的价格出现了上涨,提高了销售毛利率。

2020年第二季度,公司的销售毛利率只有14.57%。到了2021年第二季度,毛利率涨至17.29%,同比增长了19%。

销售毛利率的上涨,这是公司销售净利润增长的外部原因。

在2021年二季度,该公司迎来了半导体的风口,这使得产品的价格出现了上涨,提高了销售毛利率。

与此同时管理层增强了营运能力,降低销售费用占营业收入的比重。在这两个因素共同作用下,公司的销售净利率出现了提高,业绩也出现了大幅度的上涨。

扫雷分析

有一些企业为了提高营业收入,会放宽销售政策,延长产品的销售账期。

这样做虽然能提高利润表中的营业收入和净利润,但是企业并没收到钱,而且还会有收不到货款的风险。

在买方市场一般是先发货后收钱,所以在销售产品后,公司会产生应收账款。应收账款是买家应该支付,但是暂时欠公司的货款。

如果买家破产无法支付货款,这时应收账款就变成了坏账,企业就暴雷了。

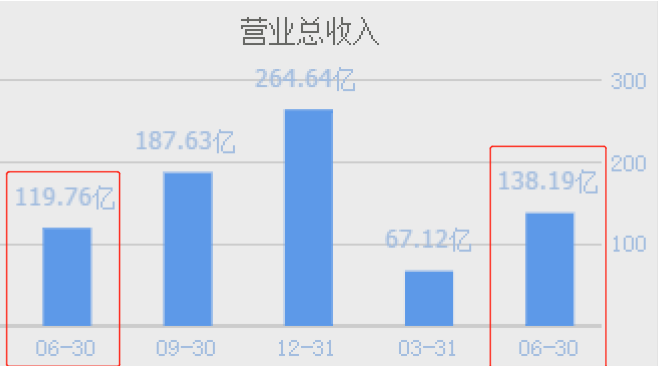

2020年第二季度,公司的营业收入为119.76亿元。到了2021年第二季度,营业收入增加至138.19亿元,同比增长了15%。

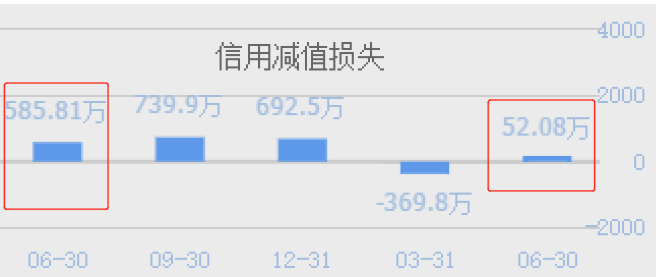

营业收入的提高,一定会增加应收账款的数量。如果买家违约不支付货款的话,应收账款就变成了坏账,记录在信用减值损失里。

在信用减值损失项目里,还有因买入金融资产而遭遇损失的金额。

2020年第二季度,公司的坏账和金融资产损失的金额为585.81万元。到了2021年第二季度,这个数字降至52.08万元,同比下降了91%。

营业收入在提高,而坏账金额在下降,这说明该公司的销售状况很健康,企业暴雷的风险很小。

而这家企业就是长电科技股份有限公司,股票代码600584。

请注意:基本面再好的上市公司,股价也会受到市场和突发事件的影响。所以不是基本面良好的企业,股票就一定会上涨。

调研长电科技这家公司并不是为了推荐这只股票,而是为投资者提供一份关于长电科技的使用说明书。当该公司的机会出现时,你能做到君子藏器于身,待时而动。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号