-

带你认识“新”的“五粮液”

老范说评 / 2021-09-13 17:19 发布

复盘历史,三个时代的改革,助力五粮液涅槃重生

五粮液的发展大体可以分为三个阶段。分别是1985年--2007年的王国春时代;2007年---2017年的塘桥时代;2017年至今的李曙光时代。接下来我们分别对五粮液创业史的三个时代进行分析,了解历史发展带给我们的脉络。

1985年---2007年王国春时代,“代工+大商制”模式快速扩张,奠定中国白酒第一品牌地位。

要了解五粮液“代工+大商制”模式,我们先从这两个词出发。代工就是品牌生产者不直接进行产品的生产,委托其他厂家进行生产,但是品牌商标贴自己的。那么结合五粮液来说吧,就是五粮液的酒是由别的生产酒的,贴的是五粮液的商标。

那么,从五粮液的“代工+大商制”模式下,我们能够非常清楚地看到这样的模式优点和缺点是非常的明确。

一个非常明显的优点就是规模经济效应。由于“代工+大商制”模式的存在,五粮液能以最快的速度和最大的规模抢占市场份额。所以,我们能够看到的是在王国春时代的五粮液扩张的速度非常的快,并且于1994年五粮液成功超越山西汾酒,成功晋升为为中国白酒第一品牌。

而“代工+大商制”一个非常明显的缺点就是“渠道控制能力差和品牌臃肿”。这个也是非常的好理解,首先在这样的模式下,企业对从事代工的大商几乎没有控制能力,并且产品的定价权也是掌握在大商的手里。所以,这就导致了五粮液后来出现的渠道乱象的现象。

与此同时,由于企业对大商的控制较弱的原因,企业只能进行多开发代工企业,那么这又导致了品牌众多,品牌臃肿的情况。

也就是说创业初期的五粮液在“代工+大商”模式下,虽然短期之内达到了急速扩张的目的,但是从长期来看造成了五粮液品牌臃肿,主品牌不突出和对渠道管控能力弱势的缺点。

2007年---2017年塘桥时代,逆势提价,错失白酒龙头地位,贵州茅台晋升白酒一哥。五粮液进入了塘桥时代,企业管理层已经认识到了品牌臃肿,主品牌不突出和渠道乱象的缺点,于是对品牌和渠道进行改革。

品牌端进行品牌廋身,推行1+9+8品牌矩阵,开始对系列酒进行瘦身。渠道端,推出七大营销中心,强化企业对渠道的管控。并且为了进一步加强企业对渠道的管控,推行经销商和员工持股计划。

经过塘桥时代大刀阔斧的改革之后,五粮液在渠道方面和品牌方面的表现均有所好转。但是由于企业管理层对白酒行业形式判断失误。2013年在白酒行业调整阶段,五粮液逆势提价,导致渠道价格倒挂,同年贵州茅台营业收入超越五粮液,晋升白酒一哥。

2017年---至今李曙光时代,涅槃重生,未来可期。进入2017年之后,五粮液进入了李曙光时代,给五粮液点亮了新的曙光,开始了新的征程。

在改革方面仍然是围绕“品牌臃肿,主品牌不突出和渠道管控弱势”三个方面进行。从改革的方式方法来看,也是围绕品牌瘦身和渠道管控两个方面进行的。首先从品牌瘦身来看,五粮液继续进行品牌瘦身,推行主品牌1+3战略,系列酒4+4战略。渠道方面设立21个营销战区和百城千县万店战略,进一步加强企业对渠道的管控能力,防止渠道乱价现象。

通过对五粮液三个时代历史复盘,我们可以发现,五粮液的改革和发展主要是围绕“品牌瘦身,渠道管控”这两个方面展开。随着李曙光时代的到来,企业在这两个方面的改革成效是非常的明显,接下来我们进一步分析和了解。

改革成效显著,未来可期

自始至终,五粮液的改革一直是围绕“渠道控制和品牌臃肿”这两个方面展开。从2017年李曙光时代开始,五粮液对这两个方面的改革成效非常明显。一方面产品端品牌结构开始大规模改善,另一方面渠道控制力进一步加强。

首先看产品端

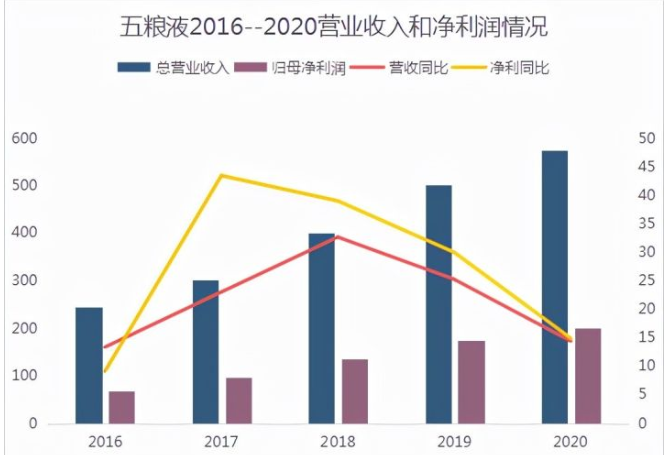

营业收入和归属净利润高速增长。营业收入从2016年的245.44亿元,增长至2020年的573.21亿元,年复合增长率为23.62%;净利润由2016年的67.85亿元,增长至2020年的199.55亿元,年复合增长率高达30.96%。

从营业收入和净利润的增长率,我们可以看到的是企业的改革成效是非常的明显。并且,我们可以进一步看到的是企业的净利润增速明显高于企业营业收入的增速。而促使企业净利润高速增长的核心是对“品牌瘦身和渠道管控”改革的结果。

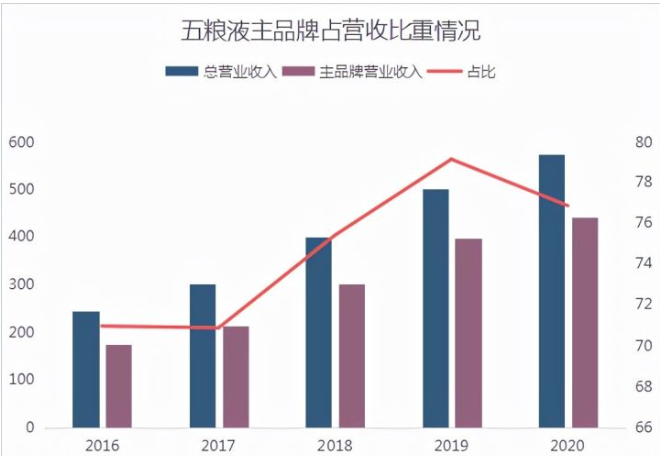

首先,高价位酒销售占比逐年提升,主品牌进一步突出。从下图五粮液营业收入构成情况来看。企业的高价位酒占营业收入的比重从2016年的71%提升至77%。

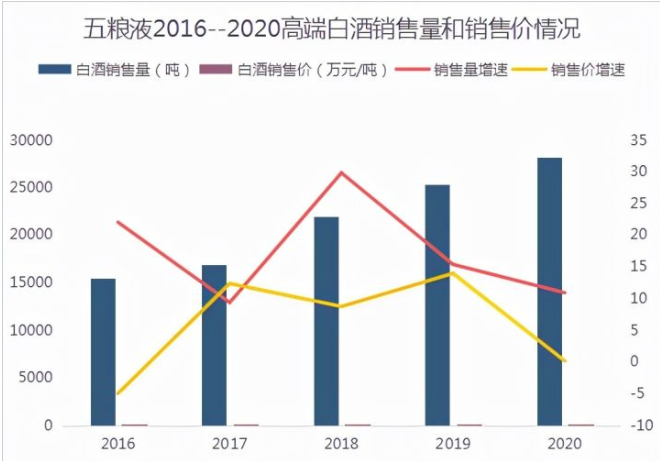

其次,高价位酒销售量价齐升,走量是核心推动。从下图五粮液高价位白酒的销售量和吨价情况来看。高价位酒经过改革之后呈现量价齐升的态势,并且高价位酒的销售量增速要大于销售价增速。

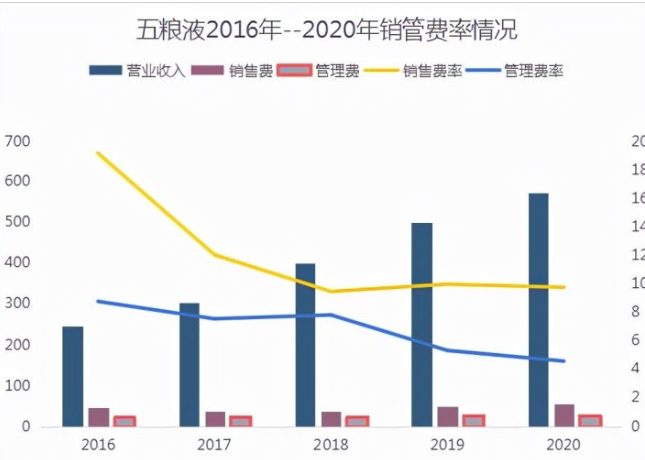

第三,销售费率和管理费率下行。从下图五粮液销售费率和管理费率的走势图中,我们可以非常清楚地看到,从2016年开始,企业的销管费率呈现逐年下滑的态势。而导致企业这两项费用率下滑的根本原因是企业品牌瘦身和渠道管控的结果。

其次看渠道端

由于五粮液遗留的大商制模式下,五粮液渠道控制弱,渠道乱象经常出现。尤其是在产品量价方面表现更为明显,以往的五粮液进场出现“产品一放量就价跌,一跌价就控量”的情况。企业始终无法做到到渠道端产品价格的有效控制。

在面对这样的困境下,五粮液2017年开始大力发展“百城千县万店”工程,并于2020年开始团购业务。双管齐下改革渠道乱象。通过这两个方面的改革,一方面促使企业渠道下沉,另一方面降低企业对大经销商的依赖。

首先看百千万工程,五粮液从过去主要依靠大经销商为主,逐渐转变为“大经销商为主,小商铺为辅”的模式,一方面降低企业对大经销商的依靠,另一方面加强企业渠道下沉,增加对各大渠道的控制能力。

其次看团购业务。五粮液的团购业务发展起来是在2020年,可以说2020年是五粮液的团购元年。从报表端来看,2021年上半年,五粮液经销营业收入为271.67亿元,同比增长3.72%,占比79.66%,经销端营业收入占比下降13.32%;直销端总收入为69.35亿元,其中团购业务收入为64.62亿元,占比为18.95%,同比增加251.01%。

可以看到的是团购业务增速非常快。团购业务高速增长,促使五粮液下游客户群体逐步稳定,同时会进一步加强对大经销商的控制能力。

展望未来,目前估值非常诱人

通过前面对五粮液的改革来看,进入2017年以来五粮液的改革成效非常明显,一方面是品牌矩阵进一步立体化,另一方面是渠道现象进一步得以改善。

可以说是通过两代人的努力,以往困扰五粮液发展的“渠道乱象和品牌臃肿”问题得以解决,接下来就是享受十四五红利的时间。

总体来看,我对五粮液全局的分析是非常乐观的。尤其是在面对贵州茅台批价突破3000元关口,进一步打开高端白酒售假天花板的情况下,五粮液作为浓香白酒龙头企业,我国第二大白酒企业市场售价会得益于茅台打开的空间继续上升。

同时在茅台执行100%开箱的情况下,茅台的礼品属性和收藏属性将会等不到市场的满足。在面对茅台的礼品属性和收藏属性无法满足市场的情况下,五粮液打造的第八代五粮液和501五粮液的礼品属性和收藏属性凸显,并且将会承接茅台由于100%开箱政策下的部分溢价。

所以,在这样的分析逻辑下,根据我们经常使用的现金流折现模式,对五粮液进行估值的话,未来三年五粮液的总市值将达到1.4万亿左右。

而目前五粮液的总市值为8000亿元左右,很明显,目前的五粮液估值非常的诱人,也就是在这样诱人的估值下我选择了连续三次加仓五粮液。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号