-

牙膏原料国内第一!最大客户高露洁!毛利率超过50%!来自肇庆

老范说评 / 2021-09-13 17:14 发布

1、 主要产品及服务:核心产品为牙膏用摩擦型二氧化硅!公司专业从事沉淀法二氧化硅的研发、生产和销售,主要为牙膏用二氧化硅,产品通过Reach认证(欧盟化学品注册、评估、许可和限制认证)、Halal认证(清真食品认证)、Kosher认证(犹太洁食认证)、COSMOS证书等一系列认证。

公司2020年收入主要来自于摩擦型二氧化硅,占整体营收的55.29%!自2018年以来均占比较高,2019年同比增长较快,其中主要增长来自于普通摩擦型!其次为增稠型二氧化硅,从产品来讲其占比最高为33.82%,但2020年同比下降!

2、 市场及行业情况:行业快速增长!根据国家卫生健康委办公厅2019年1月印发了《健康口腔行动方案(2019-2025 年)》,2025年成人每天2次刷牙率(%)将由2016年的36.1%升至2025年的45%。根据前瞻经济学人统计数据,2017年我国牙膏市场规模约259亿元,自2010以来复合增速为8.64%!预计2018-2023年牙膏市场规模将保持6.59%的年复合增长率,2023年达到377亿元!

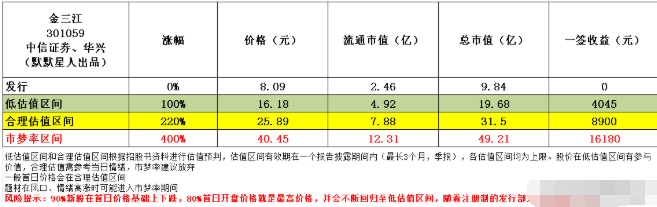

3、 同行业对标及估值:牙膏原料供应及细分市场第一!一签盈利0.9万元!据中国口腔清洁护理用品工业协会统计,2019年公司综合实力及供应量在国内牙膏原料企业中排名行业第一!高清洁型二氧化硅产品销量居全国第一!公司牙膏用二氧化硅产品的销售量在国内牙膏原材料企业及牙膏磨擦剂生产企业中均排名行业第一!我们作为A股牙膏相关二氧化硅的首家上市公司没有合适的对标标的,公司发行流通市值为2.46亿元,从合理流通盘的角度看公司合理市值在31.5亿元左右!公司在创业板上市,一签500股,一签盈利0.9万元!

4、 重点关注:前五客户占比75.74%,客户较为集中,最大客户高露洁占比22.99%!毛利率较高且稳定!1)、主要客户情况:公司目前在行业内拥有了一批优质的客户,包括云南白药、佳洁士、高露洁、黑人、冷酸灵、舒客、联合利华、纳美、两面针等知名牙膏品牌!公司前五大客户2020年收入占营收比例75.74%,客户较为集中,最大客户为高露洁占比22.99%!

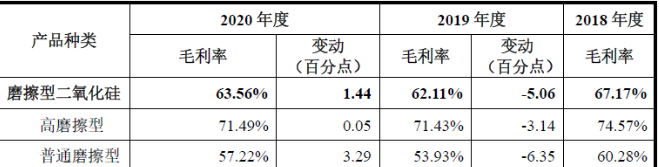

2)、毛利率较高且稳定:公司2020年综合毛利率为52.03%!自2018以来基本稳定!其中公司核心的摩擦型二氧化硅毛利率为63.56%!而增长较快的增稠型二氧化硅毛利率为33.41%!

5、 募集资金用途:募集资金主要投向二氧化硅生产基地以及研发中心建设!

6、 近期业绩及预测:2021年上半年营收同比增长7.07%、扣非净利同比增长5.49%!2021年前三季度营收至高同比增长5.76%、扣非净利同比下降3.24%!7、 小结:值得关注!金三江,公司来自肇庆,主要是生产牙膏用二氧化硅,根据下游牙膏生产商的要求分为摩擦型和增稠型等。公司目前是国内牙膏原料供应第一,在牙膏用二氧化硅中亦排名第一!且公司客户较为集中,主要客户都是我们耳熟能详的牙膏品牌,包括高露洁、云南白药、保洁等等!从公司的行业地位以及客户来看,都是比较稳定,产品的综合毛利率也超过50%,可以盈利能力也很不错!公司目前的问题主要是未来发展,公司募集资金会进一步扩产,而牙膏作为人们日常使用的生活用品,公司未来发展除了依赖随着人们生活水平的提升,对于口腔卫生更加重视,刷牙频率增加,同时可能也会使用更好的牙膏产品;另一方面就是对其他二氧化硅的品牌市场的挤占。但从公司目前行业第一的角度来看,做大蛋糕估计是更好的选择,这方面牙膏生产企业会更加关注,并通过广告等方式不断扩大,这么看公司有点躺赢的感觉!但从2021年业绩来看尽管上半年营收、净利都是增长的,但前三季度净利却在营收增长的情况下,出现了下降,这不是一个太好的信号,不过由于变动幅度都不太大,所以仍有待观察!公司下周一4只新股上市,公司尽管是细分行业第一!且是行业首家登录A股的企业,但赛道一般,增长不大!唯一的看点是公司的发行市值和发行价格不高!综合给予公司值得关注评价!(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、值得关注、了解即可!)。感谢各位阅读!看完的兄弟姐妹,给个支持!多多关注、多多点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对金三江怎么看?是否是您心目中的良人?欢迎留言交流!特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号