-

化工中间体!新品同比增长超13倍!前五客户占比超7成!来自浙江

老范说评 / 2021-09-13 17:02 发布

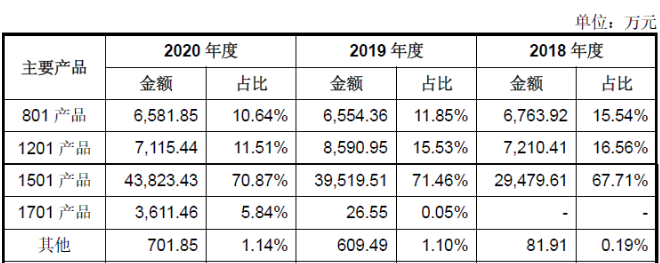

1、 主要产品及服务:核心产品为1501产品!

公司主营医药中间体、农药中间体、新材料中间体的研发、生产和销售,公司专注于化工中间体领域十余年,积累了较多专利与非专利技术,并构建了成熟高效的研发和成果转化体系,形成了较强的持续研发创新能力。

公司2020年收入主要来自于1501产品,占整体营收的70.87%!自2018年以来呈现快速增长态势,2020年较2018年增长近5成!其他801、1201产品保持稳定,自2019年的新品1701产品增速较快,同比增长超13倍!

2、 市场及行业情况:行业快速增长!

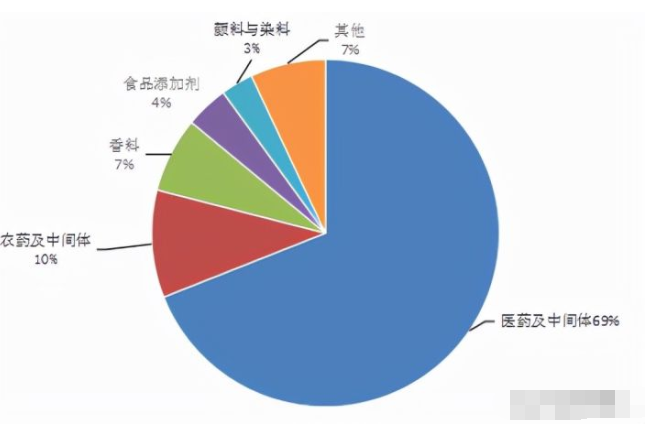

化工中间体是精细化工产品重要组成部分。我国精细化工产业在2000年以后进入快速发展期。根据Jan Ramakers Fine Chemical Consulting Group的统计,2014年全球精细化工行业市场中,医药及其中间体占比69%,农药及其中间体占比10%,位列前两大子行业。

根据《2018年中国抗菌药物管理和细菌耐药现状报告》,喹诺酮药物市场处于稳定增长状态。根据南方所数据,截至2018年,我国喹诺酮类抗菌药市场销售额达到160.92亿元,年复合增长率为7.82%!

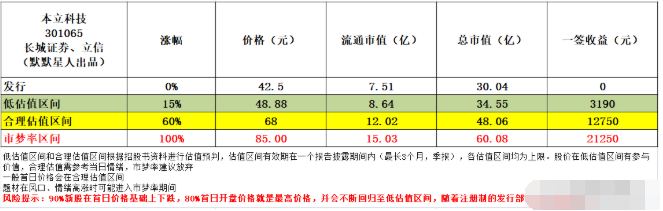

3、 同行业对标及估值:规模差距大!一签盈利1.3万元!

我们选取与公司业务类似的上市公司中欣氟材和永太科技进行对标,中欣氟材市值62亿元(流通市值39亿元),2020年营收10.3亿元,净利润1.18亿元;永太科技市值567亿元(流通市值436亿元),2020年营收34.5亿元,净利润1.2亿元;公司营收分别是其60%、18%,净利润分别是其78%、77%!从对标来看公司合理市值在68亿元左右!公司在创业板上市,一签500股,一签盈利1.3万元!

4、 重点关注:前五客户占比71.77%,客户较为集中,最大客户占比33.27%!毛利率不高但有所增长!

1)、主要客户情况:公司前五大客户2020年收入占营收比例71.77%,客户较为集中,最大客户为浙江国邦占比33.27%!

2)、毛利率不高但有所增长:公司2020年综合毛利率为24.49%!自2018年以来呈现逐年增长!其中公司核心的1501产品毛利率为22.88%同比增长较大,801和1201产品毛利率也呈现逐步增长趋势,但新产品1701尽管2020年营收大幅增长,但毛利率却同比快速下降,尚未达到稳定!

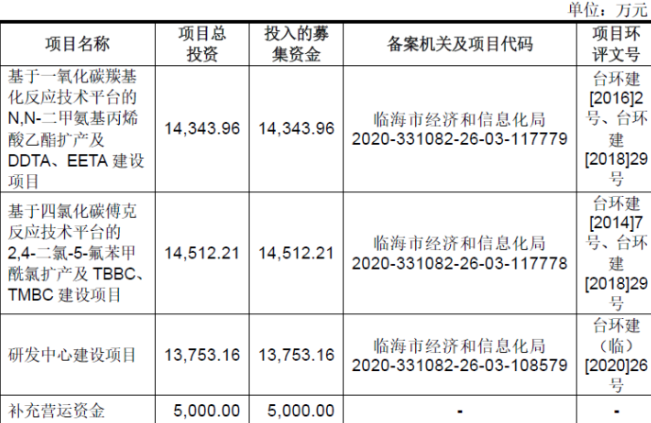

5、 募集资金用途:募集资金主要投向基于一氧化碳和四氯化碳技术平台的产品建设项目、研发中心建设并补充营运资金!

6、 近期业绩及预测:2021年上半年营收同比增长9.24%、扣非净利同比下降20.88%!2021年前三季度预计营收至高同比增长8.9%、扣非净利同比下降24.72%!

7、 小结:了解即可!

本立科技,公司来自浙江,君子务本,本立而道生!公司名字出自论语,可见老板对于公司还是很有期望的!公司主要是生产化学中间体,主要产品涉及医药及农药中间体,从公司业务情况来看对大客户有一定程度的依赖,特别是浙江国邦占比近1/3,从公司规模来看与行业内企业还是有一定差距,且毛利率不高。今年以来营收同比仍保持增长态势,但扣非净利却反而下降,不得不说公司的盈利能力让人有些担忧,整体来看医药行业这几年除了创新药都是没什么估值溢价的地方,而公司作为上游中间体,真的更偏向于化工业务的估值,且公司没有TO C的业务,都是TO B,在下游没有那么景气的情况下,想要跨越式增长还是很难的,不过值得关注的是公司产品均呈现增长,新品上市增长幅度也不错,从这点看业务发展尚可,更多的是我前面提过的,盈利能力下降的担忧。

公司明日上市,从公司所处化学中间体业务,行业中规中矩,公司业务与发展亦是,没有特别多的看点,且本周在周一新上4只新股后,周二再上3只,短期新股较多,炒新资金可能会分散。综合给予公司了解即可评价!(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、值得关注、了解即可!)。

感谢各位阅读!看完的兄弟姐妹,给个支持!多多关注、多多点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对本立科技怎么看?是否是您心目中的良人?欢迎留言交流!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号