-

奥博浮亏40%!业绩3年翻倍,一家转型比恒瑞更成功的药企被错杀

老范说评 / 2021-09-08 17:37 发布

当前,大部分传统药企都在为转型创新药企的迟缓而遭受市场毒打,但大部分资金对于“集采”的恐惧,导致市场对于整个医药板块的无差别攻击。

但并不是每一家药企都应遭受如此“毒打”,至少,在去年港股IPO受到高瓴、奥博青睐的先声药业,我认为不太应该。

从先声IPO之时13.7港元每股的发行价,结合今日收盘7.95港元每股价格来计算,仍在坚守的基石投资者奥博资本等大佬们浮亏40+%。

一、研发投入、创新药占比双升,20倍不到的PE的先声被错杀?

8月26日,先声药业披露了2021年中报,公司上半年实现收入人民币21.2亿元,同比增长10.11%;对应净利润5.55亿元,较去年同期增长200.2%。

突出的盈利数据,意味着公司的风险正在逐渐出清,业绩的正向拐点已经出现。

1、仿制药集采风险逐步降低,创新药占比逐年提升

先声药业的创新药占比逐年爬升,并在今年中报创下新高,2018、2019、2020及2021H1创新药占比分別为25.5%、32.9%、45.1%、57.6%。

要知道,创新药营收占比是传统药企转型是否成功的一个重要标志,目前国内大部分传统药企上市公司普遍创新药收入占比都在20%左右,即便是“一哥”恒瑞,最新中报显示创新药营收占比也不超过40%。

先声药业创新药占比的快速提升,意味着其未来受到集采等风险扰动的概率将越来越小,逻辑和估值也将向纯创新药企业靠拢。

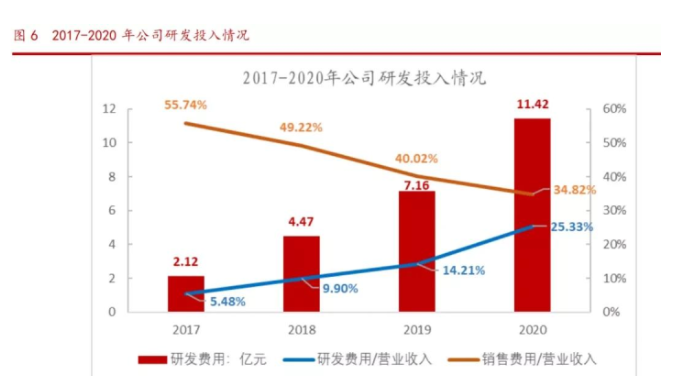

2、研发费用展示转型决心

研发投入程度,也是判断一家药企转型创新的重要指标。

2017年开始,先声药业的研发投入快速增长,从2017年的2.12亿提升至2020年的11.42亿元;2021年上半年,公司研发投入6.27亿,同比增长38%,占营收比重为29.6%。

这也表明先声高度重视自主研发能力构建,目前公司在全球拥有三大研发中心,2020年底,公司研发人员超过900人,其中硕士、博士合计超过590人。

与同行上市公司比较,2020年先声药业研发费用规模在港股药企里排名第13位,研发投入比例达25.3%。

小结:无论是代表硬实力的业绩数据还是代表创新能力的研发投入数据不断提升下,公司目前的股价竟然回到了2020年底时的200亿人民币不到(2021年动态市盈率低于20倍),这个估值显然是不太合理的。

二、新旧马车的迭代:先必新扛把子,恩度、艾德辛发挥余热

先必新扫除了2020年港股IPO之初的阴霾,主力品种必存的下滑的业绩被充分对冲,恩度、艾得辛两大主力品种也因疫情影响的减弱而回归正轨,公司目前正处于新老品种的接力阶段。

1、老三驾马车:恩度、艾德辛、必存

● 恩度:恩度是晚期非小细胞肺癌患者的一线治疗药物,其由于近年被重新纳入新医保目录,价格有所下滑,叠加疫情的影响导致2020年整体销量低于预期。随着疫情影响削弱,以价换量的策略奏效以及新适应症临床的开展(恶性胸腹腔积液),恩度依旧是先声的现金流产品,在近几年持续贡献双位数的增量。

● 艾德辛:国内唯一获批上市的艾拉莫德药物,是近十年唯一上市的中国自主研发的小分子DMARD。艾德辛在抗风湿药物领域的竞品不少,但根据目前该品种销售的增长态势、市场空间及单价平稳,叠加新适应症临床开展(干燥综合症),有望为公司业绩继续贡献增量。

● 必存:依达拉奉(必存)作为治疗脑卒中的经典药物,销售峰值一度接近37亿元,后由于未纳入新医保目录,整体市场大幅下降。

2、新增长点:先必存、阿巴西普、恩沃利单抗

● 先必新:近5年来全球唯一获批上市的脑卒中新药,可显著降低急性缺血性脑卒中引发的脑神经损伤,并将现有治疗时间窗从24小时延长至48小时。

先声今年上半年的业绩提升主要是源自于先必新今年3月正式纳入医保后的放量,上半年实现超5亿的营收,预计今年将贡献12亿左右的收入。

由于先必新拥有比老药必存更好的疗效,未来将充分替代必存的市场份额,基于必存的销售峰值和国内每年新发超过460万的卒中人群的参考,可以预判先必新销售峰值有望比肩石药的恩必普,成为50亿级别的大单品。

● 阿巴西普:引进自BMS,是全球类风湿关节炎领域唯一被批准的T细胞选择性共刺激免疫调节剂,阿巴西普相对“药王”阿达木单抗拥有更好的安全性和等同的治疗效果。由于受到BMS全球定价策略的限制,该药定价约为6000元/月,相比已上市同类药物没有价格优势,预计这可能是一个超过5亿人民币的单品。

● 恩沃利单抗:由思路迪、康宁杰瑞、先声药业三家药企合作,有望全球首个可皮下注射的PD-L1(预计2021Q4获批)。KN035不仅有广谱治疗潜力又有差异化竞争优势,其申报适应症为二线治疗微卫星高度不稳定(MSI-H)晚期结直肠癌、胃癌及DNA错配修复功能缺陷(dMMR)晚期实体瘤。MSI-H/dMMR在多个癌种中皆有发生,具有一定程度上的广谱治疗潜力,恩沃利单抗为国内首个申报该适应症的产品。先声药业作为该产品商业化推手的角色,不仅享有双位数的销售分成并且拥有已递表的思路迪股权,将非常有动力推动恩沃利单抗的大卖。

小结:先声在老一代主力产品仍能稳定贡献业绩的基本盘下,新药先必新的放量潜力才刚刚显现,按先必新的放量速度,或许3年内公司单靠这个大单品就能实现营收翻番,叠加其他引进品种的放量,公司业绩将有充分保障。

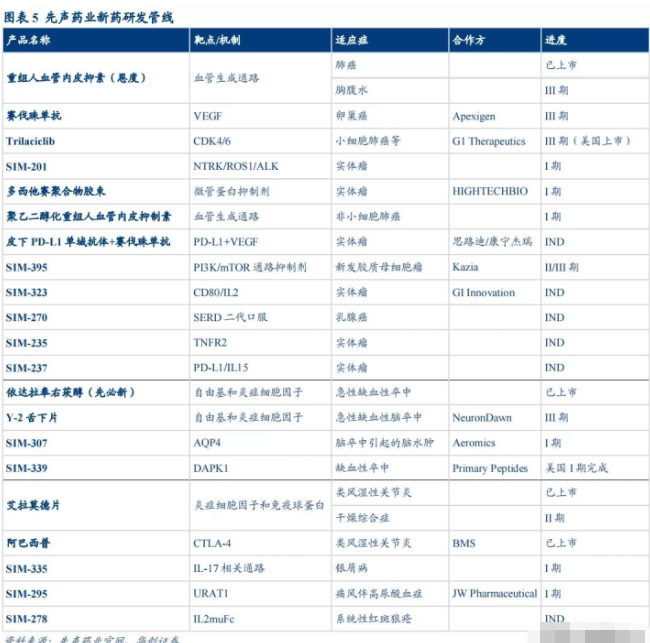

三、先声管线推进节奏:“引进+自研”双轮驱动

目前,先声药业拥有创新药研发管线项目近60项,11种创新药产品处于临床研究阶段,IND获批7项。

其中,在研关键注册和III期临床试验研究6项,分别为先必新舌下片(缺血性卒中)、Trilaciclib(小细胞肺癌,结直肠癌,三阴性乳腺癌)、重组人血管内皮抑制素新适应症(胸腹腔积液)、赛伐珠单抗(卵巢癌)。

可以看出,先声药业在做引进药物计划以及配合自研管线的推进进度上,有着自己的节奏,在2022-2024年这个区间,恩沃利单抗集中在2022年商业化释放增量,2023年Trilaciclib也将迎来商业化阶段,这样对冲掉了自研管线在2024年前断档的问题。

这里最值得一提的是先声从G1公司引进的First-in-Class短效CDK 4/6抑制剂Trilaciclib,销售峰值有望达到30亿元级别。Trilaciclib是全球首个也是目前唯一一个具备全骨髓保护作用的产品,可在依赖CDK4/6的细胞中诱导短暂且可逆的G1细胞周期停滞,可保护患者骨髓免受化疗的损害,并改善患者的预后。(注:该药差异化在于其在患者化疗前就可给药进行一个预防保护,一般升白剂是等患者化疗后白细胞降低才考虑给药,适用患者群体更大。)

同时,公司在研发管线储备方面也保持着良好的节奏,今年已有两款药物IND,预计今年仍有2款,都是比较有特色的分子。

总结:也许上述的管线并不让你觉得性感,但不得不承认的是,先声药业的布局和现有的成果,走在了超过想要转型的95%传统药企前头。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号