-

2021年刚刚上市,同时经营氢能、光伏、风能的企业,毛利率高达57%

老范说评 / 2021-09-06 17:57 发布

这是国内为数不多,同时经营着风力发电、光伏发电、水力发电和氢能的新能源企业。

公司已形成的“水、风、光”有效互补的发电模式,大幅度提高了可再生能源发电的可靠性和灵活性。

凭借着在新能源领域的核心竞争力,这家企业的毛利率高达57%。这说明该公司只要销售100元的电,就能赚到57元的毛利润。这样的赚钱能力,在A股中也是少见的。

2021年,该公司一季度的业绩同比增长了9%,二季度的业绩同比增长了29%。

这家企业在今年两个季度里完成的净利润,竟然是2020年全年业绩的79%,2021年公司净利润的增长将是大概率事件。

为了详细了解公司的基本情况和业绩增长的原因,调研了公司2021年的半年报,并分析了二季度的财务数据。

公司主营业务

这家公司的主营业务为水力发电、光伏发电、风力发电等可再生能源项目的投资、开发、建设和运营管理。

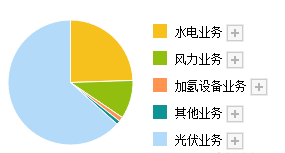

该企业的光伏业务收入占比为63.50%,水电业务收入占比为24.52%,风力业务收入占比为9.99%,加氢设备业务收入占比为1.18%。

截至2021年6月30日,该公司自建了7座水电站、13座光伏电站和4座陆上风电场,均保持安全可靠运行。

这家企业独特的“水、风、光”有效互补的发电模式,提高了公司总体设备使用率和能源利用率。

该企业水电站所处流域枯水季是公司风电多发的季节。而在雨季,风电和光伏发电减弱时,水电则是发电高峰期。这就大幅度提高了新能源发电的可靠性和灵活性。

这家公司在2021年二季度,研发费用突然增加。半年报给出的理由是,本期氢能技术公司新增研发投入所致。

该企业旗下的浙能航天氢能技术有限公司是专门经营氢能源的企业,这也是公司管理层的一个战略布局。

这是一家国内少数同时经营光伏、风能、水电、氢能的企业,公司的水、风、光有效互补的发电模式就是该企业的核心竞争力。

业绩增长原因

由于该公司是今年新上市的企业,所以能找到的财务数据有限。

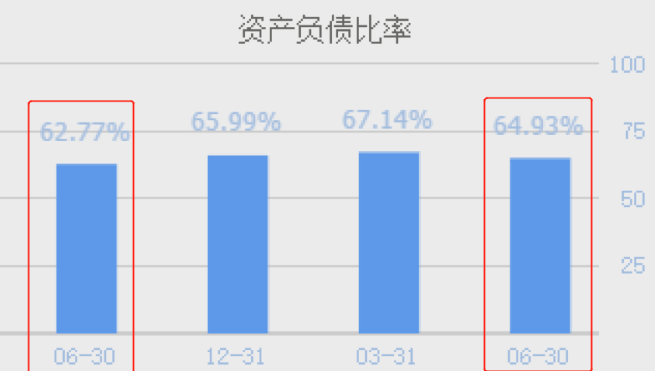

只找到了资产负债率的历史数据,这也是在现有数据之中,唯一一个能找出的,二季度业绩增长的原因。

2020年二季度,公司100元的资产里只有62.77元是借来的。现在100元的资产里,有64.93元是借来,负债率提高了3.4%。

当公司处在盈利状态时,管理层会放大财务杠杆,提高负债率来向银行借更多的钱,进而扩大产能来提高收益。

这家公司负债率的增加可能是管理层提高了短期借款的额度,也可能是增加了应付账款来购买更多的原材料。

在2021年二季度,该公司放大了财务杠杆,提高了负债率,这使得这家企业二季度的净利润出现了增长。

财务健康状况

最后我们通过两个指标,来分析一下公司近期的财务状况。一个是流动比率,一个是资产负债率。

流动比率是衡量一家企业短期偿债能力的指标,它是流动资产和短期负债的比值。

2021年二季度,公司有100元的短期负债,只对应有88元的流动资产作为保障。如果公司出现问题,可以把流动资产变现来偿还债务。

一家企业的流动比率合理值为2,显然该公司的流动比率有些低。而同行业的三峡能源公司二季度的流动比率为1.68,所以这家企业的短期偿债能力并不是很强。

资产负债率是衡量一家企业资产质量的指标,它是负债总额和总资产的比值。

上面已经提到了,2021年二季度,这家公司的负债率为64.93%。而同行业的三峡能源公司二季度的负债率为60.58%。所以,该企业的资产质量还算良好。

而这家企业就是浙江新能股份有限公司,股票代码:600032。

调研浙江新能这家公司并不是为了推荐这只股票,而是为投资者提供一份关于浙江新能的使用说明书。当该公司的机会出现时,你能做到君子藏器于身,待时而动。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号