-

煤炭行业2021H1经营总结:黑金时代开启,短期超预期,中期看重估

老范说评 / 2021-09-03 17:18 发布

1. 业绩梳理:盈利全面爆发

1.1. 行业景气高涨,全行业收入利润大增

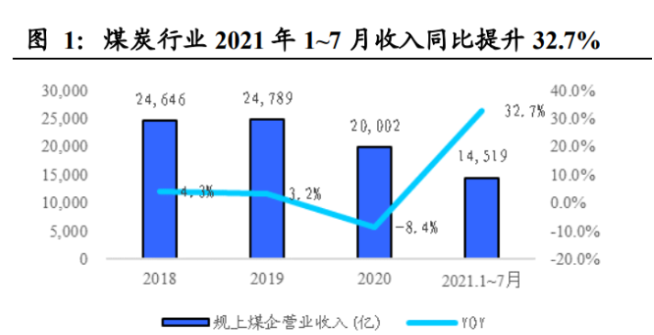

得益于下游火电需求超预期,叠加煤炭主产地因安检及环保影响,产量 增长缓慢,煤价维持历史高位,全行业营收及利润大幅提升。2021 年1~7 月行业营业收入 14519 亿,同比提升 32.7%,利润总额 2584 亿,同比大 增 127.9%。

上市公司 2021H1 营收、净利均同比提升,但涨幅小于行业。从煤炭 A 股上市企业视角,煤炭板块(中信)2021H1 实现收入规模合计 6384 亿 元,同比提升 22.4%,实现归母净利润 736 亿元,同比提升 64.7%。

2021H1上市公司占全行业营收、利润比重有所回落,因上市公司整体 业绩弹性小于行业平均。2021H1煤炭板块营业收入行业占比 52.5%,较 上年同期下降 3.0PCT;归母净利行业占比 35.6%,同比下降 5.8PCT。H1 煤价同比大幅上涨,行业景气持续抬升,上市公司因长协煤以及固定成 本相较行业平均更低等因素业绩增长弹性低于行业平均,营收和利润占 全行业比重有所回落。

1.2. 需求超预期引领 2021Q2 煤炭全行业业绩大爆发

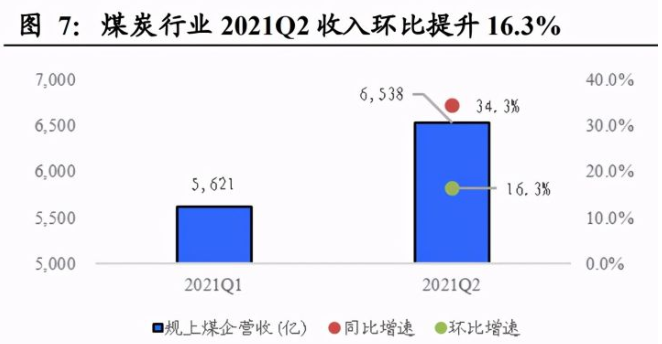

需求超预期引领 2021Q2煤炭全行业业绩大爆发。2020下半年以来得益 于需求的恢复,煤价开始持续上涨,伴随经济的全面回暖,煤炭供小于 求的局面逐渐加剧。一季度后冬季保供增产逐渐结束,与之而来的是环 保限产与安监限产,叠加主产地内蒙地区严查反腐,煤炭市场进入供不 应求阶段。2021Q2 全国煤炭行业实现收入 6538 亿元,同比增加 34.3%、 环比增加 16.3%;利润总额 1260 亿元,同比增加 123.6%、环比增加 55.8%, 整个行业 2021Q2 表现出了量价双升的高景气。

2021Q2 煤炭上市公司实现收入 3357 亿元,同比增长 19.7%、环比增加 10.9%;归母净利 410 亿元,同比增长 70.3%、环比增长 25.9%。

将各煤炭行业上市公司的非经常损益因素综合考虑后,2021Q2 板块扣 非归母净利润规模合计 393亿元,较2021Q1 的327亿元环比增长20.2%、 较 2020Q2 同比增长 88.4%。

2021H1 焦炭板块营收净利增幅最大。从细分板块来看,动力煤、无烟 煤、炼焦煤、焦炭板块 2021H1 收入规模合计分别为 4526、270、1166、 392 亿元,同比变化分别为+19.8%、+34.4%、+20.0%、+68.8%,归属母 公司股东的净利润规模合计分别为 546、25、116、50 亿元,同比变化分 别为+48.9%、+157.7%、+80.2%、+492.7%。煤炭所有子行业 2021H1 营 收和归母净利均大幅增长,其中焦炭涨幅最大,主因为焦炭自 2020 年 7 月起连续提涨 14 轮,并在 2021 年后震荡向上,经测算 2021Q1、Q2 行 业平均毛利分别为 785、362 元/吨,分别同比提升 711、18 元/吨。

1.3. 盈利、减值等指标均大幅向好

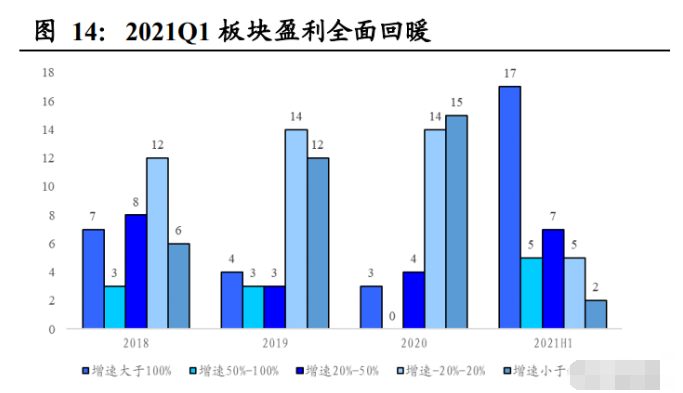

2021H1多数上市公司业绩同比大幅提升。细化到上市公司角度,在2017 年板块分别有19家上市公司实现净利润超过100%增长,而在2018~2019 年,符合这一指标的上市公司数量分别下降至 7 家和 4 家;2020 年受疫 情影响,全年仅有 3 家上市公司实现 100%利润增长,而利润降幅超 20% 的有 15 家,占比达 42%。2021H11 全行业得益于量价双升,共有 17 家 上市公司实现利润翻番,且净利润降幅超 20%企业数仅剩 2 家。

2021H1焦炭上市公司基本均实现业绩翻番或大幅扭亏,剔除焦炭企业 后煤炭企业实现业绩翻番的主要为 200亿市值以下的公司。2021H1有 32 家公司净利润同比提升,较 2020 年全年的数量大幅增加。对净利润 增长发生变化的企业进一步分析可得,H1 盈利增长 100%以上的企业中, 市值(截至 2021 年 8 月 30 日)超过 200 亿的有 4 家,低于 200 亿的有 13 家,且 8 家 A 股焦炭上市公司中除云维股份(同比-36.4%)均实现盈 利同比翻番。剔除焦炭公司外仅有 3 家 200 亿市值以上的公司实现业绩 翻番,分别为永泰能源(409 亿)、中煤能源(1057 亿)、潞安环能(439 亿),其余公司市值均在 200 亿元以下。在煤炭行业高景气条件下,龙头 公司因长协煤比例较高且产量稳定通常业绩弹性较小,而高固定成本的 煤企具有更高的业绩弹性。

2020H1 后全行业亏损面持续下行,2021H1亏损面已降至 30.4%。从统 计局发布的行业亏损企业数据来看,受疫情带来的需求下降、疫情过后 煤价下跌,行业在 2020 年 5 月、6 月的亏损面分别达到 38%、40%,亏 损面远高于上一波景气最低点,随后煤价波动向上行业亏损面也有所下 降,截至 2021 年 7 月行业亏损面已降至 30%较高点下降 10PCT。

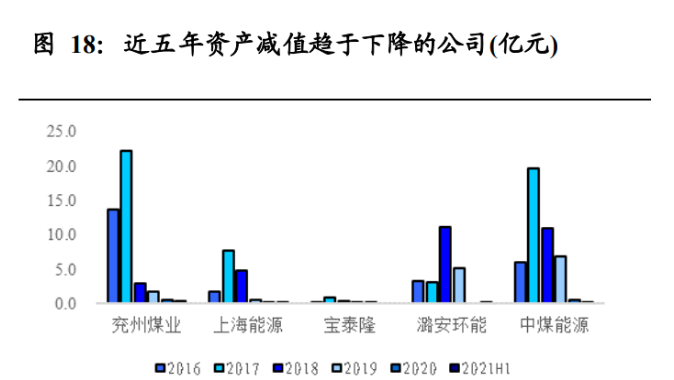

2017年以来行业资产减值整体趋于下降状态。煤炭行业自 2016 年景气 回升开始产生了较大规模的资产减值,核心原因在于行业景气高点时过 度投资以及应收账款按照账龄计提规模的增加。2020 年行业资产减值损 失与信用减值损失之和为 79 亿元,较 2019 年的 104 亿元下降 24.0%, 且自 2016 年起整体规模持续下降,其中 2020 年资产减值下降至 48 亿, 较 2016 年下降 67.3%,上市公司整体的资产质量在供给侧改革后逐步得 到优化。2021H1 行业合计计提减值 8 亿,未来减值对于上市公司业绩的 影响也将逐步下降。

2020年有多家此前计提规模减值较大的公司出现了减值的下降且减值 计提趋于 0,如中煤能源、潞安环能等,2021H1 计提减值量均较小。其 中中煤能源资产减值计提稳步下降,2017 至 2020 年分别为 19.7、11.1、 5.9、0.6 亿。但也有部分公司,如美锦能源、山西焦化、陕西煤业、露天 煤业等公司出现了减值规模的增加。虽然根据不同企业发展历史和经营 所属环境的不同,资产减值的计提顺序有先后,但随着行业景气的回升、 企业盈利回暖和前几年减值的集中计提,2020 年减值也回归到正常水平。

2. 财务分析:现金流稳中向好,资产结构持续优化

2.1. 经营现金流维持优质,投融资现金流有所反复

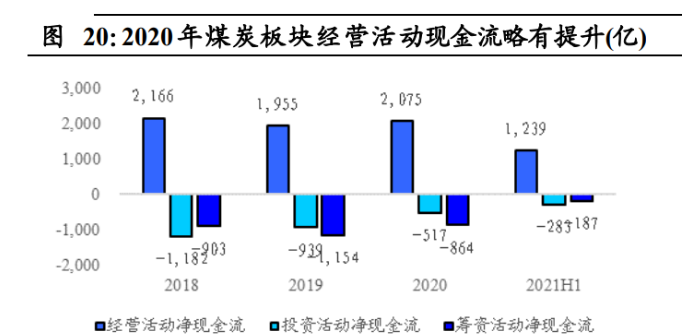

2021H1 煤炭板块现金流维持向好。2021 年经营、投资、筹资活动净现 金流合计分别 1239、-283、-187 亿元,同比增长 54.1%、41.0%、-251.3%。 经营净现金流维持优质,规模有所上升;筹资现金流为负值表明上市公 司积极偿还债务、进行股东回馈;投资活动净现金流绝对值下降,投资 现金流出端观察“购建固定资产、无形资产和其他长期资产支付的现金” 项目,2021H1 合计 352 亿元,较 2020H1 上涨 3.2%,则 2021H1 煤炭上 市公司投资现金流入端收回投资现金增多,加速了现金回流。

从细分板块来看,动力煤、无烟煤、炼焦煤、焦炭 2021H1 经营净现金 流分别为 953、41、197、48 亿元,同比变化分别为+29.4%、+16.8%、 +128.0%、+113.1%。动力煤、无烟煤、炼焦煤、焦炭 2021H1 年经营净 现金流/营业收入比率分别为 107.4%、96.7%、91.4%、80.2%,高收现比 表现出行业高景气现状。

从投资活动现金流角度来看,动力煤、无烟煤、炼焦煤、焦炭板块 2021H1 年投资活动净现金流合计分别为-170、-8、-78、-27 亿元,同比-154.7%、 +80.7%、-12.7%、-84.4%;

从筹资活动现金流角度来看,动力煤、无烟煤、炼焦煤、焦炭板块 2021H1 筹资活动净现金流合计分别为-59、23、-113、-29 亿元,同比-58.2%、 +433.5%、-58.2%、-98.1%%,板块筹资活动现金流出现较大规模净流出 主因永煤信用违约事故之后,河南、山西、河北省省属煤炭企业融资环 境发生变化,开始积极偿还债务。

2.2. 负债率保持稳定,分红率普遍提升

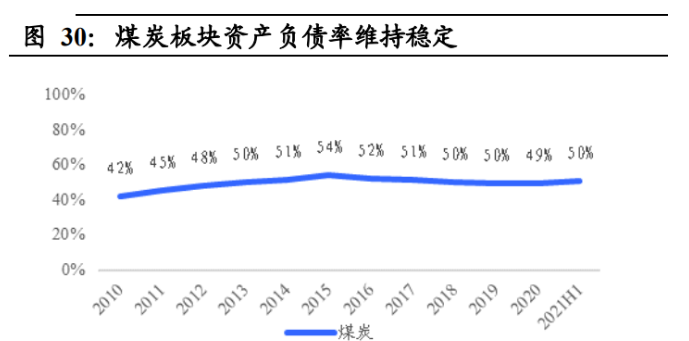

煤炭行业负债率保持稳定,2021H1炼焦煤、焦炭板块资产负债率有所 下降。在行业相对艰难的2020年负债率相较2019年的49.7%有所下降, 为 49.2%,2021H1 煤炭板块资产负债企稳,较 2020 年末增长 1.2PCT 至 50.4%,主要原因在于中国神华“其他应付款(应付股利)”规模增加影响, 板块实际负债率依然在下降趋势。从细分板块来看,动力煤、无烟煤、 炼焦煤、焦炭 2021H1 资产负债率分别为 47.1%、57.8%、60.3%、44.4%。 在相对稳健的煤价和可控的资本开支大背景之下,结合行业稳健的经营 活动现金流,预计行业负债率有进一步下降的空间。

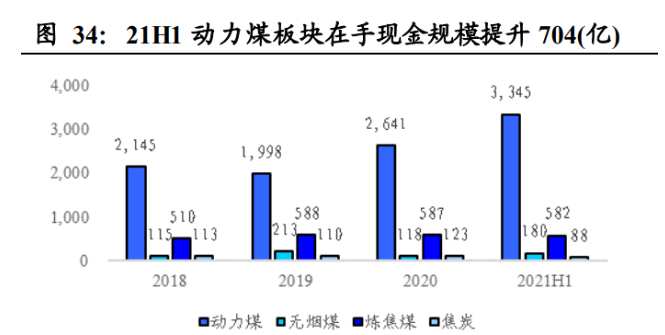

优质现金流推升板块现金价值持续凸显。煤炭板块2021H1末货币资金 总额为 4076 亿元,较 2020 年末的 3345 亿元增加 731 亿元。2021H1 全 年板块财务费用规模合计 107 亿元,财务费用率为 1.7%,较 2020 年的 2.0%同比下降 0.3PCT,持续降低财务压力,且部分煤企利息收入已经大 于支出。

2021H1 动力煤子行业在手现金积累较快。从细分板块来看,动力煤、无 烟煤、炼焦煤、焦炭 2021H1 货币资金+交易性金融资产规模合计分别 3345、180、582、88 亿元,较 2020 年末增加 704、62、-5,-35%。

2021H1煤炭各子板块财务费用占利润比重均下行。动力煤、无烟煤、炼 焦煤、焦炭,2021H1 财务费用/净利润分别为 8.5%、25.9%、26.8%、9.0%, 无烟煤、炼焦煤板块的财务费用对利润侵蚀相对较大。

2020年多数上市公司分红率提升或持平。煤炭板块财务方面的改善还体 现在上市公司的分红中,从 2020 年分红数据来看,大多数上市公司的分 红率依然在提升,36 家上市公司中,7 家公司分红率下降、15 家公司分 红率维持不变、14 家公司分红率增长,其中行业龙头中国神华在 2020 年报进行每股 1.81 元的高额分红,首次将分红率提升至 92%(港股准则 下为 103%),冀中能源分红率也首次提升至 180%,此外兖州煤业继 2019 年 89%分红率后,2020 年分红率仍为 77%的高水平。

2.3. 管理销售费用持续下降,所得税率降至 19.2%

销售费用和管理费用率持续下降。2021H1煤炭板块管理费用率、销售费 用率分别为 3.7%、1.5%,较 2020 年分别下降 1.5、0.6PCT。煤价上涨带 来营收提升,管理费用规模相对稳定,带动费用率下行;销售费用率大 幅下降主因新会计准则下将原来计入销售费用的运输费调整至营业成 本。

2021H1 煤炭板所得税率(所得税/利润总额)19.2%,较 2020 年的 23.9% 下降 4.7PCT,主因西部大开发优惠税率在 2020 年中断之后于 2021年 3 月后重启。受益于优惠税率获得重启,2021H1 中国神华所得税率为 17.0%较 2020 年末减少 7.6PCT。

3. 经营数据分析:2021H1吨煤毛利/净利均大幅上升

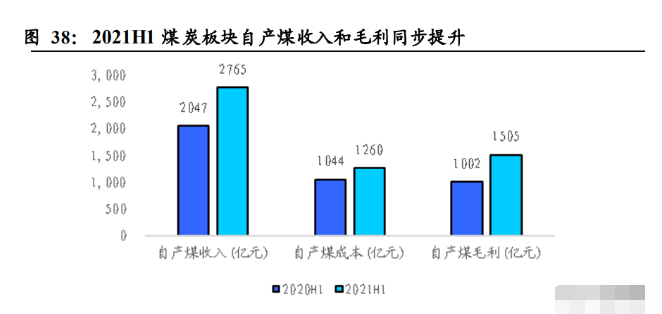

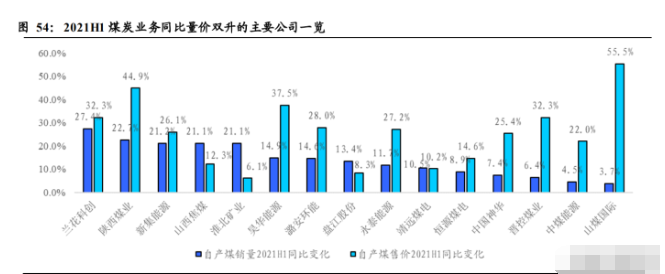

根据我们对煤炭开采企业自产煤业务进行分析,2021 上半年 26 家 A股 上市公司自产煤销售收入为 2765 亿、同比上升 35.1%,成本为 1260 亿、 同比增加 20.7%,毛利 1505 亿同比大增 50.2%,上半年煤炭价格持续上 涨,虽同期成本有所增加,主因为会计准则变化,运费由销售费用转记 营业成本及社保减免取消人工成本增加,毛利率同比提升。

26 家 A 股煤炭开采上市公司中,有 2 家单位销售成本下降,分别为新 集能源、盘江股份,其余公司成本有所提升。综合来看行业成本上升增 速趋缓,且上半年员工社保减免取消叠加部分公司在上半年集中计提员 工奖金,下半年成本端有望持稳或下降。

根据我们对煤炭上市公司按区域划分后与各大型企业进行对比,对单位 毛利和单位净利(还原减值和营业外收支后)进行计算:

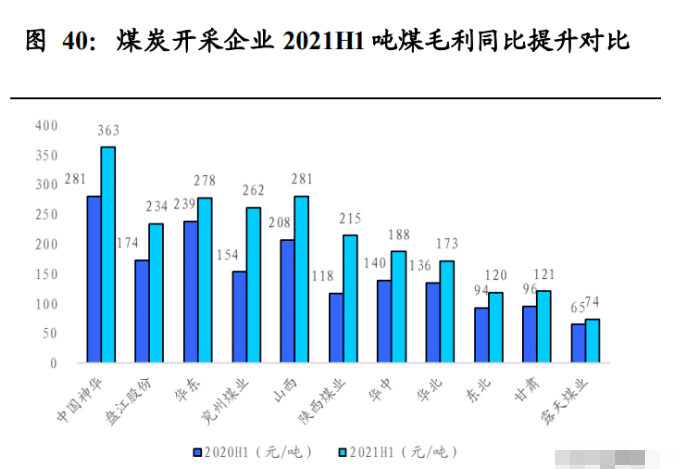

自产煤单位毛利均实现提升,不同公司涨幅有所差异,其中陕西煤 业(+82.1%)、兖州煤业(+70.5%)、山西地区(+35.0%)、盘江股 份(+34.8%)、华中地区(+34.3%)涨幅在 30%以上,华东地区、 露天煤业涨幅相对较小,在 20%以内。

除甘肃地区(-6.8%)之外,大部分区域及公司自产煤单位净利润 (税后净利润-剔除减值和营业外收支)同比提升,其中华中地区 (+318.7%)、山西地区(+137.3%)、华北地区(+106.2%)净利增 幅在 100%以上。

4. 行业展望及投资分析:重返黑金时代,短期超预期, 中期看重估

4.1. 价格新高:动力煤供给不强、焦煤需求不弱,煤价将超预 期

2021上半年动力煤市场经历 V形翻转重回历史高位,焦煤价格自4月 开始提涨后上升斜率不断加大,持续突破历史新高。我们认为需求是核 心根本驱动力,而供给端相对难以放量,虽然在此基础上供给端可能会 有阶段性的波动(动力煤增产保供、进口放松预期、焦炭产能投放等), 但由于行业全年均存在产能缺口,供给端的波动或将造成价格的短期调 整或上涨受限,但全年价格大幅高于往年同期的大方向并不会发生变化。

强需求助力价格维持历史高位,2021H1 火电发电量 28262 亿度同比 +15.0%,同期生铁产量 4.6 亿吨同比+4.0%。2021H1GDP 同比增长 12.7%, 2,宏观经济增速较快工业品指数持续提升。

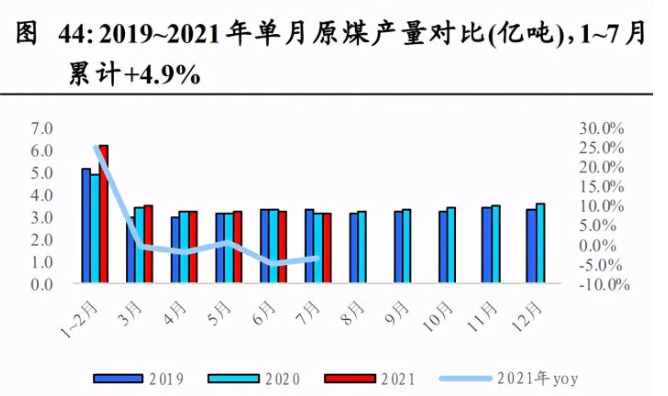

供给端,7 月煤炭产量 3.14 亿吨同比下降 3.3%,1~7 月产量累计增速 4.9%,增速下降 1.5PCT,7 月进口量 0.3 亿吨同比增加 16.4%,1~7 月 累计进口量同比仍为-15.0%。其中往年的核心煤炭进口来源国澳大利亚 自 2020 年 12 月以来,连续八个月零进口,蒙古煤炭进口受疫情影响亦 难以放量,全年弱供给将支撑价格强势。

展望 8~12 月:动力煤超预期,供给依然非常严峻。7 月下旬以来,内蒙 地区尤其是鄂尔多斯加大保供力度,安全环保边际放松:

1. 7 月发改委批复鄂尔多斯 38 处露天矿产能 6670 万吨/年,预计 8 月 初即可形成实际产量,达产后日可稳定增加产量 20 万吨。

2. 内蒙提交 7 处露天矿用地至发改委,产能约 1.2 亿吨,这些矿生产 恢复正常后月增产保供 350 万吨。

3. 发改委、能源局、安监局等鼓励符合条件的煤矿核增生产能力,对 煤矿产能核增实行产能置换承诺制,据测算涉及产能约 1.6 亿吨。

增产的露天矿多为动力煤矿,对于焦煤供需缺口的缓解不起作用。上半 年澳洲煤零进口,中国正积极寻找替代,但缺口难补。下半年最大的变 数在于澳煤进口是否开放。

8~12 月的核心矛盾在于低库存严峻: 1. 动力煤动力煤淡季不淡已成定局。电厂的历史低库存,冬季的旺季 时间很长、补库的时间很短(只有 9-10 月),鄂尔多斯煤炭产量持 续难以增加,如果不考虑新增政策打压,则补库带来煤价超预期上 涨的可能性非常大。我们判断火电涨价趋势已定,高煤价的接受度 也将增强。

2. 焦煤需求弱预期将改观。焦煤股涨幅明显滞后于商品价格涨幅,市 场核心担忧在于钢铁减产,但 9 月份将观测到两大重要信号:钢厂 焦煤库存持续下降、钢厂开工率回升,焦煤股票将跑赢商品。

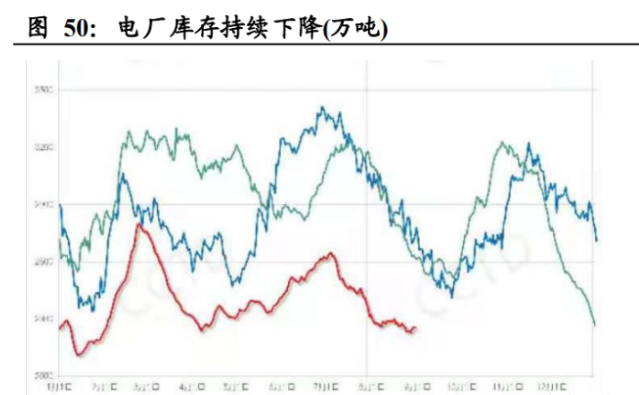

3. 截至 2021 年 8 月末,沿海电厂动力煤库存、钢厂焦煤库存,均创新 低。

演绎 8~12 月:动力煤淡季不淡大局已定,焦煤仍将稳中有涨。

1. 动力煤:9、10 月供需缺口减小并转正,11、12 月扩大,判断煤价 先震荡(预计 800 元/吨是底)后抬升;

2. 炼焦精煤:8 月之后供需缺口持续,供需紧张矛盾部分缓解,判断 焦煤价格稳中有涨。

4.2. 盈利爆发:量价双升,Q2 初露锋芒,Q3 大增开启

虽然市场担忧发改委进行保供增产,但由于煤矿事故频发,考虑到安全 生产形势,只能在安全的前提下通过国有大型煤企增产,由此将带来龙 头量价齐升。以动力煤龙头陕西煤业、中国神华、中煤能源等为例, 2021H1 陕西煤业煤炭产量同比提升 22.7%,煤炭均价同比提升 44.9%, 中煤能源分别提升 4.5%、22.0%,中国神华分别提升 7.4%、25.4%,保 供逻辑已验证。

煤炭企业多为重资产,2021H1 上市公司非流动资产占比均值 69.9%、 中位数 68.7%,从 H1盈利同比情况来看,高经营杠杆公司将具备更高 盈利弹性。2021H1 非流动资产占总资产比重 75%以上的公司共有 11家, 同期 CS 煤炭开采行业中归母净利同比增速最高的前 5 名全部位于这 10 家公司里,分别为新集能源、昊华能源、兰花科创、永泰能源、中煤能 源。同时这 5 家业绩增速最快的公司大多具备较高的煤炭生产成本,新 集能源、兰花科创、永泰能源的吨煤生产成本分别为 284、257、256 元。

“零长协”的公司具有更高的业绩弹性,例如昊华能源、兰花科创。对比 煤炭开采及洗选行业 2021Q2 单季归母净利环比和同比增速,我们发现 昊华能源当季同比+564.1%、环比+167.4%,兰花科创同比+406.0%、环 比+106.4%增速均处于行业领先地位,零长协的定价模式尽享行业红利。

上市公司煤炭价格大幅提升,2021三季报盈利将加速释放。从各煤炭上 市公司所属区域销售价格指标变化情况来看,2021 年 7-8 月平均价格较 2020 年三季度均价出现大幅上涨,暂不考虑长协因素的影响之下,陕西 煤业、ST 大有、永泰能源、兰花科创、安源煤业的煤价涨幅同比均大于 80%,且涨幅均大于 300 元/吨;从环比数据来看,永泰能源、山西焦煤、 ST 大有,2021 年 7-8 月平均价格环比 2021 年二季度提升超过 30%。

由于煤炭企业生产成本近年来已经恢复至相对稳定状态,煤价的上涨直 接带来利润提升,企业盈利三季度将加速释放。

4.3. 价值重估:一二级倒挂、分红率提升、资源价值显现,三 重因素提振估值

煤炭集团债务压力趋缓,助力板块估值进攻。融资层面,受益于行业盈 利整体向好及债务问题迎转机,行业融资压力逐步下降。其中较直观的 数据是 13 平煤债和 17 冀中 01 债在受永煤违约影响后收盘价已持续反 弹,截至 7 月已恢复到 2020 年 11 月水平。

煤炭板块的高分红可以维持。上市公司持续高分红的原因主要有四点: a)维持较强的现金创造能力;b)资产结构合理,债务规模无需超预期 下降;c)未来资本开支趋势下行或稳健;d)大股东持股比例较高,或 有较强资金需求。我们认为,当前煤炭行业在煤价向下空间有限的判断 之下,现金流未来依然能维持在相对稳健水平,且负债率可控,在手项 目完成后基本没有新的资本支出,结合煤炭企业多为国企、大股东持股 比例高,将有充足的分红意愿和动力,分红率和股息率具备长期吸引力。

煤炭板块市净率仍处于历史较低分位,截至 2021 年 8 月 30 日收盘市净 率为 1.45,而 2020 年盈利虽有下降仍处于 2011~2012 年水平,2021H1 全行业盈利同比大幅提升,板块估值进攻蓄势待发。

一二级市场倒挂严重,煤炭资产亟待重估。8.4日鄂尔多斯公告拟以49.8 亿收购永煤矿业(1200 万吨产能、8.47 亿吨可采储量)25%股权,吨可采 储量对价 23.5 元。而 A 股煤炭公司报表中的“无形资产-采矿权”账面成 本多为上市之初的入账成本普遍约 2 元/吨,真实价值明显被低估。若以 23.5 元对其进行重估,则公司净资产将大幅增值。价值重估弹性排序: 盘江股份 1037%、晋控煤业 479%、安源煤业 423%、新集能源 346%、 中煤能源 226%、山西焦煤 216%、郑州煤电 210%、陕西煤业 203%。

碳中和背景下,煤矿稀缺性凸显,资产价值将不断提升。煤炭行业资本 支出高点在 2012 年就已出现,碳中和大方向下行业整体投资趋缓、资本 开支逐渐下行,2021 年至今发改委能源局仅新批 1,740 万吨产能。7.31 日新华社发表坚决纠正运动式“减碳”,科学减碳的背景下,煤炭消费还 将长期处在主导地位,新批产能的稀缺性将推动资产价格抬升。

4.4. 持仓提升:机构增持开启,方兴未艾

2021Q2采掘板块持仓环比增幅居行业前列,持仓市值总量仍较低。以 SW(A 股)行业分类为基,Q2 采掘板块持仓市值为 203 亿元环比+12.5%, 相较全行业持仓总市值 32,321 亿元环比+4.5%,采掘板块环比增速高于 行业平均,但占比仅为 0.63%,持仓总量仍处于低位。

煤炭板块涨幅排名与环比持仓增量匹配。Q2采掘板块市值增幅位列全 行业第 8 位,同期 CS 煤炭板块指数增幅 12.4%也位于全行业第 8 位, 相对排名与之匹配。

煤炭板块整体收获机构增持,不同个股呈现较大差异。以CS煤炭板块 为基准剔除 ST/ST*股票的影响,我们计算基金 Q2 持仓市值合计 184 亿 元环比+14.3%,持股总数 16 亿股环比+4.3%,板块收获增持。其中,持 仓市值最高的个股仍为中国神华、兖州煤业、陕西煤业,而新集能源获 得 6,262 万持股环比+1354.1%为增持比例最高个股,潞安环能(20,580 万股、+849.5%)、华阳股份(2,666 万股、+358.1%)、淮北矿业(7,323 万股、+145.0%)、中煤能源(30,893 万股、+87.3%)分别位列 2~5 位。 同时,冀中能源、郑州煤电、安源煤业等 Q1 有基金持仓的公司也从基 金公司 Q2 的前十大持仓中消失。

4.5. 煤炭股牛市:短期弹性为王,全板块行情展开

我们认为,煤炭板块 Q2 的盈利仅为初露锋芒,行业目前正站在复苏的 起点,Q3 盈利环比仍将有更大幅度的增长。短期来看,超预期的供需缺 口带来超预期的价格,将使得全年商品价格和企业盈利维持在历史相对 高位,对于过去受高成本影响难以释放利润的企业,高经营杠杆将带来 充分的盈利弹性;中长期来看,碳中和大方向下行业格局优化思路不变, 优质公司在相当长的时期内具备可观的价值回报。

5. 风险提示

1)宏观经济增长不及预期。得益于 2020 年的低基数和 2021 上半年国 内良好的出口和内销,上半年经济保持良好增长态势,倘若下半年宏观 经济不及预期,则公司的生产和经营将受到一定影响。

2)进口煤大规模进入。受 2020 年末国家取消澳洲煤进口影响,2021 年 国内焦煤市场始终处于供小于求的状态,2021 年 5 月发改委官网发布将 无限期暂停国家发展改革委与澳联邦政府相关部门共同牵头的中澳战 略经济对话机制下一切活动,2021 下半年澳煤进口将难有突破。但是倘 若国内放开澳洲煤炭进口或者找到其它进口替代国,那么将对焦煤的价 格产生一定影响。

3)非煤炭领域转型失败。碳中和的目标加速了煤炭公司转型的进程,新 能源发电、氢能源、煤化工、新能源上游电池等一系列方向都是当前煤 企正在尝试转型的领域。煤企的低资本开支和现金牛赋予了自身充足的 资金以实现转型,但是非煤领域转型仍有风险,倘若转型失败将对公司 产生负面影响。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号