-

交通运输行业2021中报综述:公路盈利改善,快递价格战趋缓

老范说评 / 2021-09-03 17:09 发布

1. 行业整体业绩概况

1.1 业绩概况

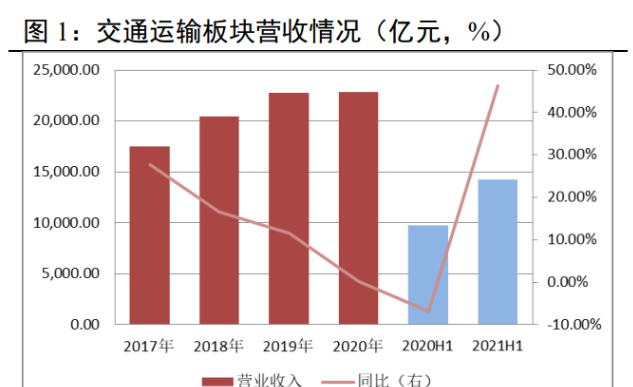

2021H1:整体业绩修复,子行业表现分化。2021H1,交通运输行业实现营业收入 14225.70 亿元,同比 增长 46.29%,较 2019H1 增长 36.24%;实现归母净利润 818.98 亿元,同比增长 591.86%,较 2019H1 增长 11.33%;毛利率为 11.36%,同比提升 3.70pct,较 2019H1 低 2.82pct。细分行业来看,2021H1:

1)机场板 块营收同比 2020H1、2019H1 均下降,铁路板块、公交板块、航空板块营收同比增长,但较 2019H1 下降, 其余板块营收同比 2020H1、2019H1 均增长;2)机场板块、快递板块归母净利润同比 2020H1、2019H1 均 下降,公路板块、铁路板块、公交板块、航空板块归母净利润同比增长,但较 2019H1 下降,其余板块归母 净利润同比 2020H1、2019H1 均增长;3)港口板块、航运板块毛利率同比 2020H1、2019H1 均提升,机场 板块、快递板块、物流综合板块毛利率同比 2020H1、2019H1 均下降,其余板块毛利率同比提升,但仍然 低于 2019H1。

2021Q1:板块业绩分化,整体业绩回暖。2021Q2,行业合计营业收入 8086.19 亿元,同比增长 51.53%,较 2019 年同期增长 47.10%;合计归母净利润 574.08 亿元,同比增长 291.21%,较 2019 年同期增长 66.41%; 板块毛利率为 12.35%,环比、同比分别提升 2.28pct、3.97pct,较 2019Q2 下降 1.12pct。细分行业来看,2021 年二季度:1)子板块营收同比不同程度增长,但铁路、公交、机场、航空板块营收同比 2019Q2 仍下降;2) 快递板块归母净利润同比 2020Q2、2019Q2 均下降,铁路、机场、航空板块归母净利润同比增长,但仍然 低于 2019Q2,其他板块同比 2020Q2、2019Q2 均增长。

2. 公路板块

2.1 货运规模基本恢复常态,收入端压力显著缓解

疫情反复扰动客运恢复节凑,货运规模基本恢复常态。长期因素来看,高铁及私家车普及程度提升, 导致公路客运量持续下降,“公转铁”政策推进,导致公路货运需求下滑,公路运量需求整体趋弱。短期因 素来看,随着疫情防控形势整体好转,客货运规模均呈修复态势,客货运量同比增速分别于 2021 年 2 月、 2020 年 5 月转正,一是需求影响,二是近期部分地区疫情反复,对公路客运恢复带来一定程度负面影响, 货运恢复情况整体优于客运,货运量同比自转正后持续正增长,客运量同比于 2021 年 6 月再次转负。2021 年 1-7 月,客货累计运量规模分别是 2019 年同期的 50.81%、101.71%。

21H1 板块营收同比高速增长,Q2 同比增速收窄。一方面,2020 上半年,新冠肺炎疫情爆发,叠加交 通运输部两次延长小客车免收通行费的时限,并发布了免收收费公路车辆通行费的通知,免费时间从 2 月 17 日 0 时至 5 月 6 日 0 时,导致上年同期板块营收基数偏低,21H1 板块营收实现同比高速增长。另一方面, 客货运规模整体修复,叠加通行费减免政策退出,板块收入端压力逐步缓解。2021H1,板块营业收入为 507.35 亿元,同比增长 82.04%;2021Q2,板块营业收入为 268.30 亿元,同比增长 48.70%,同比较 2019Q2 增长 65.01pct,较 2021Q1 收窄 94.55pct。

2.2 盈利能力好转,经营性现金流改善

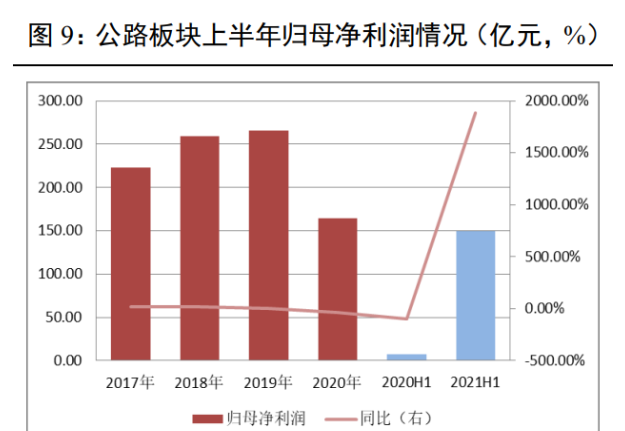

H1 归母净利润同比高速增长,Q2 归母净利润规模高于 19 年同期。2021H1,板块合计归母净利润 149.67 亿元,同比增长1881.29%,较 2019 年下降2.51%。2021Q2,板块合计归母净利润 81.10亿元,同比增长143.38%, 较 2019Q2 增长 3.00%。

毛利率同比显著回升,费用管控能力增强。2021H1,板块毛利率为 42.66%,同比+22.27pct,较 2019H1 低 4.79pct;销售费用率、管理费用率、财务费用率分别为 0.62%、3.67%、8.38%,同比分别下降 0.34pct、1.99pct、7.13pct。2021Q2,板块毛利率为 40.75%,同比提升 12.39pct,较 2019Q2 低 2.53pct;板块销售费 用率、管理费用率、财务费用率分别为 0.66%、3.48%、7.89%,合计 12.03%,同比、环比分别下降 5.96pct、 1.35pct,较 2019Q2 下降 1.28pct。

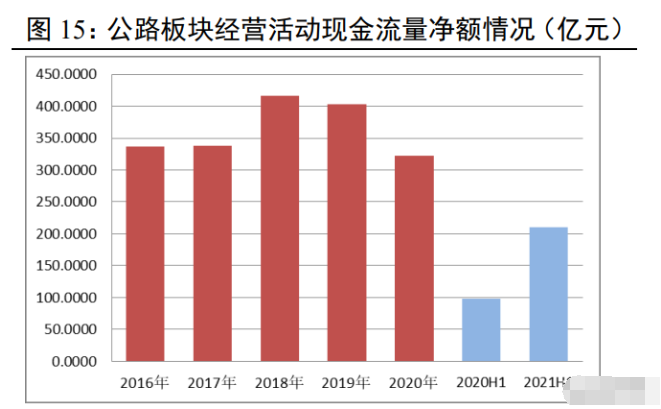

经营性现金流改善,资产负债率整体平稳。2021H1,公路板块多数上市公司经营活动现金流改善,板 块合计经营活动现金流量净额为 210.44 亿元,同比+115.63%。此外,近几年,板块平均资产负债率表现较 为平稳,基本维持在 45%-47%区间内波动,2021H1,板块平均资产负债率为 45.13%,同比下降 1.74pct。

3. 快递板块

3.1 件量持续高速增长,价格战趋于缓和

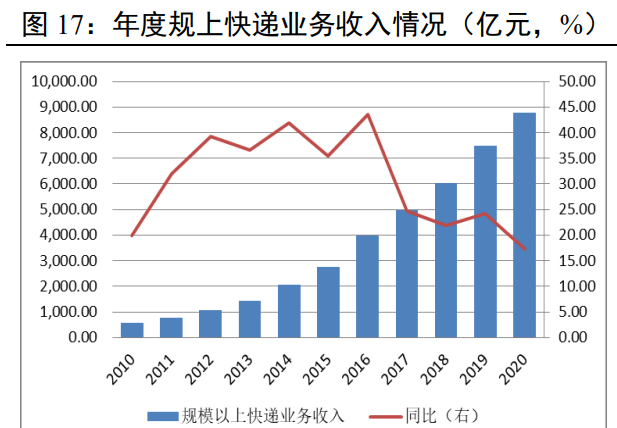

业务量持续同比高速增长。2021 年初以来,月度规上快递业务收入、规上快递业务量均持续同比高增 长,但是随着疫情环境下的低基数逐步消退,Q2 同比增速较 Q1 显著收窄。2020 年,全年实现规上快递业 务收入 8795.40 亿元,规上快递业务量 833.60 亿件,同比分别增长 17.31%、31.23%。2021H1,累计实现规 上快递业务收入 4842.10 亿元,规上快递业务量 493.95 亿件,同比分别增长 26.63%、45.79%。后续来看: 一方面,电商平台多元化发展,以及直播带货快速发展进一步刺激网购需求释放,而疫情环境推动消费者 消费场景、消费习惯发生转变,网购需求有望持续放量,进而为快递业务提供持续增量;另一方面,中西 部地区业务量与东部地区存在较大差距,拼多多等电商加大下沉市场布局,有望带动中西部地区业务量增 长。网购需求叠加市场下沉,快递业务增长确定性较强。

价格战加剧,单票收入整体下行。年度指标来看,快递业务平均单价 2010 年至今持续下行,2020 年全 年快递业务平均单价为 10.55 元/件,同比下降 10.59%。月度指标来看,2020 年 3 月至今,单票收入同比均较大幅度下降,月度同比降幅均超过 10%。目前,行业监管趋严,且中通、圆通、韵达等多家主流快递企 业均确认上调派费,价格战趋于缓和。

3.2 营收规模扩大,利润端压力加大

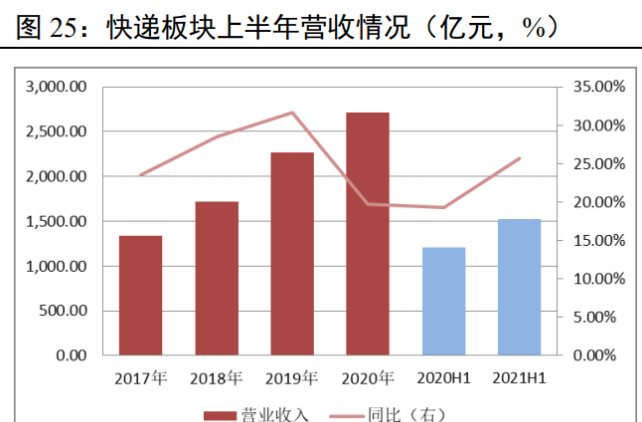

H1 营收同比高速增长,上市公司营收同比皆增。2021H1,我国物流行业维持较高景气度,快递业务量 及业务收入均持续高速增长,板块营收持续同比高增长,板块合计营业收入 1519.55 亿元,同比增长 25.68%, 同比增速较2020H1提升6.38pct,且快递板块5家上市公司营业收入同比不同程度增长,且增速均超过15%。 2021Q2,板块合计营业收入为 794.11 亿元,同比增长 16.59%,同比增速环比收窄 20.83pct,5 家上市公司 营收同比均增长,但增速环比不同程度收窄,其主要原因是疫情因素导致 20Q1 基数偏低,板块及上市公司 Q2 同比增速均处于高位区间。

利润端承压,利润同比下滑。一是经济快递产品快速增长及价格战加剧,加大利润端压力,二是随着 行业信息化、智能化、数字化提升,公司布局趋向于全链路、高科技,前期投入较大,三是上年同期受疫情影响,免收收费公路车辆通行费、税收优惠政策以及油价影响,成本较低,上半年板块利润端压力加大, 2021H1 及 Q2 归母净利润同比均下降,但 Q2 降幅较 Q1 收窄。2021H1,板块合计归母净利润 17.21 亿元, 同比下降 69.47%;毛利率 9.06%,同比-5.90pct。2021Q2,板块合计归母净利润 21.90 亿元,同比-47.36%, 降幅环比收窄 84.34pct;毛利率 10.41%,同比-5.75pct,环比+2.83pct。分公司看,2021H1 及 Q2 板块上市 公司归母净利润同比不同程度下降。

4. 航空板块

4.1 国际航空运输业不均衡恢复,短期国内疫情反复冲击暑运旺季

国际航空运输业不均衡恢复,Q2 国内客运规模超 19 年同期。2021 上半年,受新疫情影响,全球航空 运输产业不均衡复苏。需求支撑下,航空货运市场恢复较好。受益国内疫情防控形势显著好转,以及国民 经济整体向好,疫苗接种逐步推进,国内航线航空客运、货运均显著修复,二季度客货运规模均超过 19 年 同期。然而,海外疫情尚未得到有效控制,受“五个一”政策限制,国际和地区航线客运仍未显著修复, 导致航司收入端承压。2021上半年,民航总周转量为464.9亿吨公里,同比增长45.69%,是2019H1的74.05%%,

其中客运量 2.46 亿人次,货邮运输量 374.20 亿吨,同比分别增长 66.60%、24.82%,客货运规模分别是 2019 年同期的 76.31%,106.53%;板块营业收入 1385.38 亿元,同比+32.41%,较 2019H1 低 35.71%。2021Q2, 国内、国际、地区航线客运量分别较 2019 年同期+0.12%、-97.87%、-93.29%,货运量分别较 2019 年同期 +1.13%、+17.85%、-8.62%;合计营业收入 831.95 亿元,同比+86.35%,较 2019Q2 低 21.43%。后续来看, 短期国内疫情反复冲击暑运旺季,但长期民航客流量复苏态势确定性较强,随着防控形势逐步好转,以及 疫苗接种进度持续推进,国际航线有望逐步回暖,进而带动航空板块收入端改善。

4.2 板块同比减亏,现金流情况改善

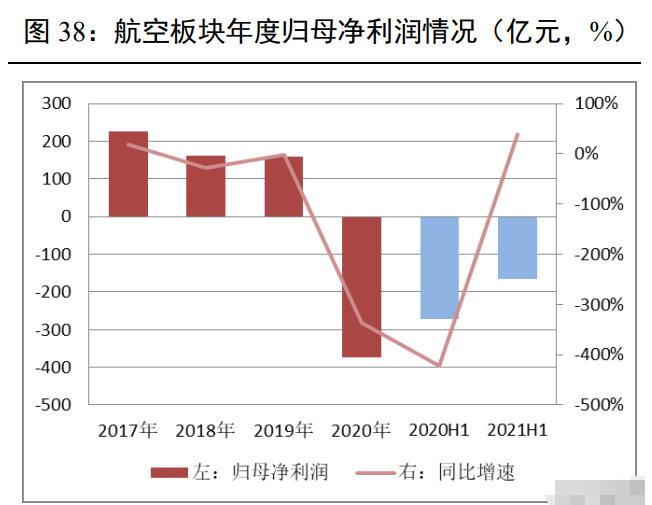

H1 板块同比减亏,Q2 毛利率转正。2021H1,主要受疫情冲击影响,航空出行需求大幅下滑,板块整 体亏损,但同比减亏;板块合计归母净利润-164.37 亿元,同比+39.48%,分公司看中信海直、华夏航空、 春秋航空、吉祥航空归母净利润为正;板块毛利率为-6.24%,同比+9.94pct,较 2019H1-19.32pct。分公司看, 中信海直、华夏航空、吉祥航空毛利率为正,其中中信海直、华夏航空毛利率较 2019H1 提升。2021Q2, 板块合计归母净利润-18.41 亿元,亏损程度环比显著收窄,毛利率为 3.83%。分公司看,归母净利润仅南方 航空、东方航空、中国国航归母净利润为负,毛利率仅东方航空为负。

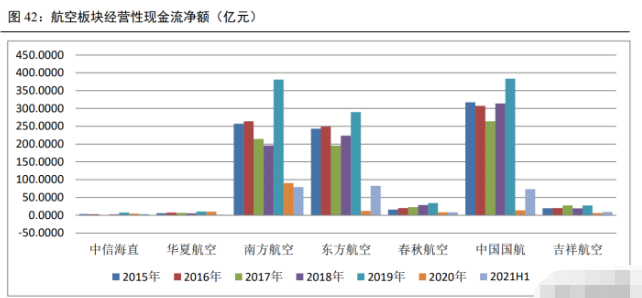

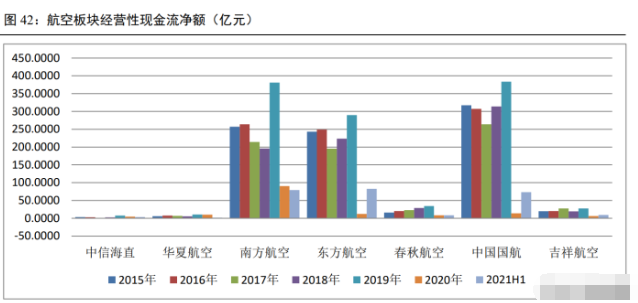

H2 板块现金流改善,板块资产负债率环比上升。就现金流而言,2021 上半年,仅中信海直经营性现金 流量净额为负,板块合计经营活动现金流量净额为 257.60 亿元,上年同期板块合计经营活动现金流量净额 为-202.46 亿元,板块经营性现金流显著改善。就资产负债率指标来看,2021H1,板块平均资产负债率为 67.87%,同比增加 2.42pct。分公司看,中信海直、南方航空资产负债率同比下降,其余 5 家上市公司资产 负债率、同比均增长。

5.风险提示

1)人民币汇率大幅波动;

2)油价上涨;

3)宏观经济下行;

4)行业政策大幅调整;

5)海外疫情持续蔓延。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号