-

六氟磷酸锂“火热来袭”|脱胎换骨的延安必康,为啥成为板块“新宠”

拙政江南 / 2021-08-30 15:28 发布

来自港股解码的专栏

编者按

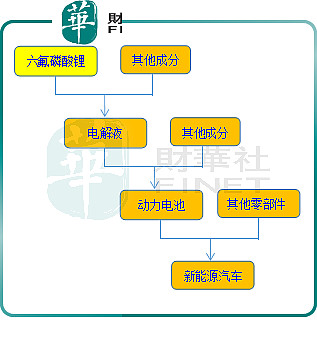

作为动力电池电解液核心材料

—— 六氟磷酸锂, , , , , , ? 在上下游产业链中所处什么位置? 市场前景多大, ? 六氟磷酸锂的崛起能够带来哪些投资机会? 六氟磷酸锂概念股谁更有发展潜力? 财华社

《 》 《 “ 火热来袭” |一波波涨价潮席卷而来, ? 》 、 、 、 。 接下来就是关于具体的投资机会与上市公司概念

, 。 近十天以来

, , , , , 。

可能有些谨慎的投资者会认为

, , , , “ 幺蛾子” , “ 金凤凰” 。 01 静如处子

, 其实延安必康在二级市场

“ 安静” 了挺长一段时间了, 。 回顾过去几年在二级市场的表现

, , ( ) , , , : 2016年

, , ; 2017年

, , ; 2018年

, , , , , ; 2020年

, , , ; 2021年后

, “ 起死回生” 的迹象。 期间的大幅下跌

, ( ) 。 延安必康近来股价复苏与两大因素有关

: 一个是公司战略上布局了六氟磷酸锂, ; 另一个是2021年的中报喜人, , 。 , , 。 六氟磷酸锂作为锂离子电池电解质

, 、 , 。 、 。 锂离子动力电池目前主要分为两大类,一类是磷酸铁锂离子电池

, , , , 。 六氟磷酸锂占新能源汽车的总成本大约为2.4%

, :

六氟磷酸锂的市场报价在2020年7-9月经历了6.5万/吨的历史低位后

, , , , 。

延安必康控股子公司九九久科技生产的六氟磷酸锂产品目前装置设计产能为5000吨/年

, , 。 2020年中报显示

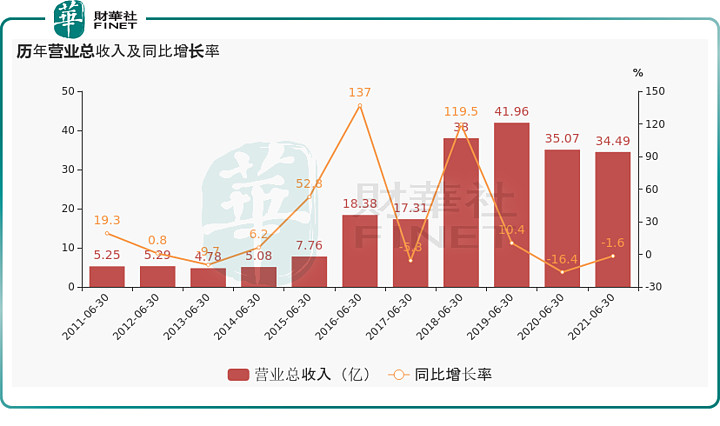

, , , , , , 。 回顾近10年的营收走势

, , , :

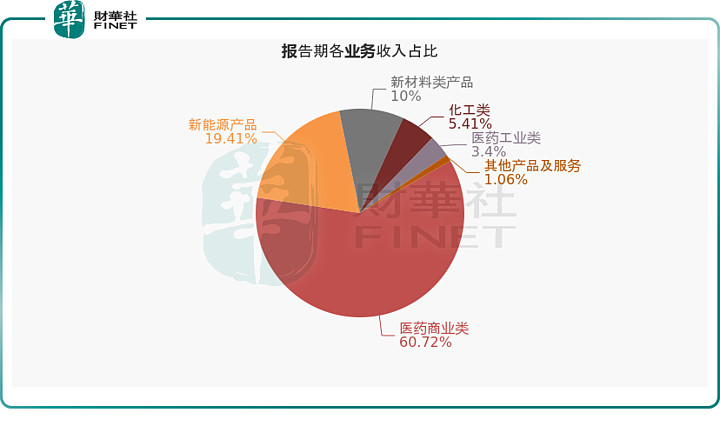

从业务结构来看

, “ 医药商业类” 是企业营业收入的主要来源。 , “ 医药商业类” 营业收入为20.9亿, , ( ) , , 。

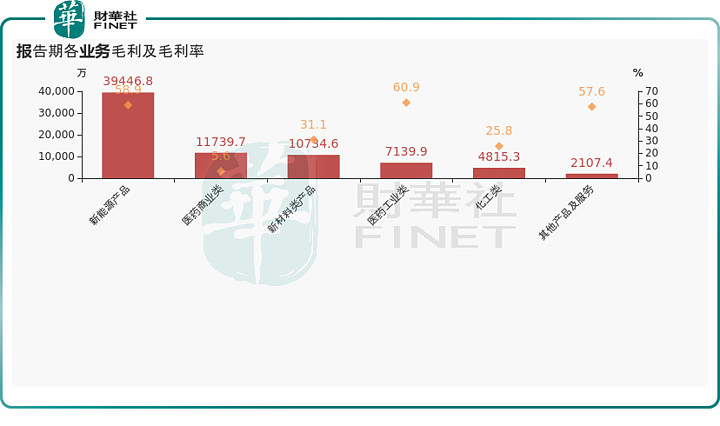

当下虽然六氟磷酸锂在延安必康的营收占比并不高

, , , , 。 相对于传统医药类业务

, , “ 赚钱效应” , , ( ) , 。

果不其然

, , , 。

02 往事如烟

, 延安必康

, 。 2020年8月17日

, , 《 》 。 , 。 这份

《 》 , : 一

、 , , 。 二

、 , 、 , 。 , , , 。 三

、 , 。 2020年2月

, , 《 》 , 。 延安必康曾在2月4日公告称

, , 、 。 , , 。 直至2月5日收盘后

, , , 。 , , “ 建立紧密的战略合作伙伴关系” 。 , , 。 可惜最终还是东窗事发

, 。 , 、 、 , , 。 延安必康就这样因蹭疫情热点被监管层成功盯上

。 证监会后来查明

, , , , 、 , 。 2020年3月

, , “ 九九久” 再度分拆至创业板上市, “ 一壳两用” , , 。 , , , 。 深交所当时也发出关注函

, , 。 九九久主营业务领域在新能源

, , , , 。 其实延安必康在分拆九九久上市之前

, , , , , , , 。 如果当时把九九久卖了

, , 。 延安必康着急卖九九久的另一大原因是为了偿付

“ 18必康01” , ” 是延安必康在2018年4月非公开发行的公司债, 。 , , , , 。 , , 。 。 蹭热点

, , , , , , ( , ) , 。 03 脱胎换骨

, 尽管公司存在一些问题

, , 、 , 。 延安必康能否依靠九九久实现翻身

, 。 。 九九久公司经营范围主要有

: 六氟磷酸锂、 、 、 、 。 , 。 , , , , 九九久科技的第一大法宝是六氟磷酸锂产品

, , , 。 , 、 , 。 成功打入韩国市场是延安必康的一大亮点

, 《 》 , , ; 2023年供货不低于1200吨; 2024年1月-2025年12月供货不低于4800吨。 除此之外

, , , 、 , ; 2022年供货不低于3360吨; 2023年供货不低于3360吨。 , , 。 延安必康的第二大法宝是九九久生产的超高分子聚乙烯纤维

。 , 、 。 , 、 , 、 、 , 、 、 , 、 、 、 、 、 , 。 , 、 , 、 。 超高分子聚乙烯纤维的战略布局

, 。 国内生产超高分子聚乙烯纤维的企业目前还是比较少

, , , 。 , 。 近期九九久在互动平台上表示

: “ 九九久科技作为原材料供应商, , ” 。 , , 。 造化弄人

, , “ 壳儿” 上市, “ 壳儿” 卖掉, 、 , “ 壳儿” 又为其脱胎换骨注入活力。 作者

: 慧泽李#新能源# #六氟磷酸锂# #宁德时代上半年净利约45亿同比翻倍#

$延安必康(SZ002411)$ $多氟多(SZ002407)$ $联创股份(SZ300343)$ @今日话题@科大讯飞 @中国长城 @深科技 @每日经济新闻 @爱集微APP @中国基金报 @券商中国 @研报直通车 @航锦科技 @美锦能源@比亚迪@宁德时代@乾照光电@福日电子@永太科技@天华超净@天际股份@天赐材料@同方股份

公安备案号 51010802001128号

公安备案号 51010802001128号