-

半导体、芯片景气度依旧 市场波动不改成长性投资机会

老范说评 / 2021-07-15 17:34 发布

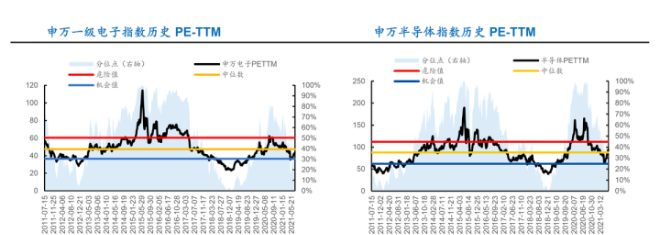

近期半导体、芯片为首的硬科技板块出现明显调整,对市场人气造成很大影响,投资者也开始产生疑虑。那么未来的泛科技板块还是否值得参与呢,我们从几个方面简单来分析一下。业绩方面:从7月份开始,陆续有公司披露中报预期,基于行业高景气度和2020年上半年低基数情况,预计半导体、元件、面板显示板块多数公司业绩向好,部分公司受益于涨价和国产替代加速业绩同比大幅度增长。持续向好的基本面有望消化前期因涨幅较大导致偏高的估值。估值角度:近10年电子各细分板块来看,申万电子指数滚动市盈率为43x,中位值在47x,处于中枢偏下。按申万二级行业分,半导体指数滚动市盈率为94x,处于57%分位;其他电子指数滚动市盈率为55x,处于69%分位;元件指数滚动市盈率为37x,处于33%分位;光学光电子指数滚动市盈率为32x,处于21%分位;电子制造指数滚动市盈率为34x,处于13%分位。整个电子板块估值处于中枢偏下,其中光学光电子、元件和电子制造板块估值处于低位。

海外情况:海外龙头在技术发展、营收体量、运营模式等方面处于成熟和领先地位,侧面反映全球市场变化。整体看,半导体产业链各环节上龙头企业在高景气度支持下基本面强劲。1、芯片设计/DM:1)模拟:以驱动IC及电源管理品种需求紧缺,货期延长,价格涨幅大。成熟制程为主导致供给端产能扩张有限,模拟芯片作为多领域复苏刚需型电子元件,需求持续旺盛,供需矛盾短期难以解决。2)逻辑:疫情改变人们生活方式,且5G、AIOT加速多元化应用落地,核心MCU和SoC处理器需求增长。2020年下半年疫情导致人们网络办公、学习、娱乐等需求增长,带动笔记本、数据中心等对HPC类产品需求增长。5G、AIOT加速新应用落地, XR、智能家居、可穿戴、自动驾驶等多元化市场逐渐打开,加速逻辑类芯片需求增长。3)存储:存储具有周期性,因三星、SK海力士和镁光下调资本支出,低迷近两年的存储市场开始回暖。DRAM市场整体看缺,客户拉货意愿积极,价格涨幅较大;NANDFlash将进入1XX层量产及应用,渠道市场SSD报价继续上调。

分立器件:景气周期推动价格具有较大涨幅,除传统领域需求外,新能源汽车等新型领域带来较大的增量需求。

晶圆代工:

产能利用率保持95%以上,成熟制程因为8寸线产能扩充有限,代工价格普涨,各领域需求造成阶段性产能错配。3、封装测试:半导体需求强劲,封测产能持续紧缺, 21Q1开始封测企业大多做出较大资本支出扩充产能。4、设备和材料:疫情和贸易战强化产业链供应安全的重要性,加持人们对5G、AIOT、新能源车等新应用保持乐观态度,新产能建设带动半导体设备企业在手订单饱满,季度业绩屡创新高。晶圆制造环节产能利用率保持接近满载,材料耗材如硅片、光刻胶、高纯试剂等供不应求,价格均有加大幅度涨幅。细分领域投资机会:自2018年制裁中兴事件开始,本土半导体产业链搭建和自主可控的重要性不断强化,继续看好产业链国产化带来的巨大投资机会。经过多年的技术积累、上下游国内企业深度合作以及国产化初期的市场培育。未来5年有望是国内半导体产业发展的最佳窗口期,未来将有一批具备核心技术的企业做大做强。 1、随着物联网、汽车电子等数字化快速渗透,对芯片需求持续增长,晶圆厂扩产+国产替代双驱动,设备龙头企业有望持续受益。相关公司:北方华创(002371)、中微公司(688012)、芯源微(688037)、拓荆科技、华海清科、华峰测控(688200)等。2、产能扩张期后,晶圆制造所需半导体材料需求空间打开,耗材属性有望推动材料供应商长期稳定增长。由于半导体材料质量决定了产品良率,国内企业起步较晚,产品认证、导入、放量周期较长,材料领域已经进入一个中长期持续增长期。相关公司:晶瑞股份(300655)、雅克科技(002409)、安集科技(688019)、彤程新材(603650)等。3、 5G、AIOT大趋势下将会衍生出更丰富的应用场景,细分新应用的潜在巨大成长空间。下游需求更加分散化、多样化、定制化,新应用如汽车、智能家居、消费电子产品中所需如光学元件、MEMS传感器、功率器件等分散应用的重叠品种有望长期受益。相关公司:华润微(688396)、赛微电子(300456)、惠伦晶体(300460)、蓝特光学(688127)等。4、随着显示大尺寸化、行业持续出清,国内龙头话语权提升以及周期弱化,面板行业未来盈利有望持续提升。相关公司:TCL科技(000100)、京东方(000725)等。5、汽车电动化大趋势下,核心电子零部件IGBT以及宽禁带半导体国产化加速。相关公司:斯达半导(603290)、中车电气、比亚迪半导体。

威芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号