-

公安系统信息化系统建设!主要服务湖北区域!上半年净利近翻倍

老范说评 / 2021-07-13 17:36 发布

1、 主要产品及服务:核心业务为公安系统信息化系统开发建设及运维!

公司主营业务为通过新一代的信息技术手段,为城市公共安全管理提供专业的信息化服务。公司通过大数据、云计算等信息化手段,为公安部门提供公共安全管理信息化系统的开发、建设及后续运维服务。

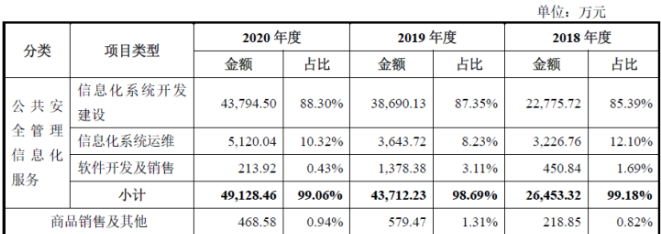

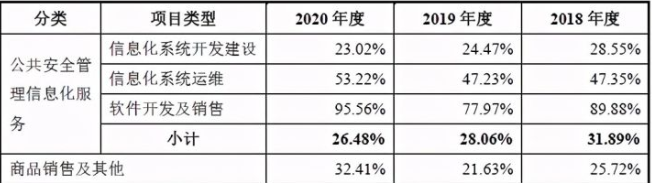

公司主要产品为公安系统提供信息化系统开发建设,2020年占比达到88.30%,自2018年以来占比逐渐提升,其次是为其提供信息化系统运维占到10.32%。

2、 市场及行业情况:行业较快发展!

根据工信部数据显示,2015年至2020年我国软件和信息技术服务行业收入规模由42,848 亿元迅速增长至81,616亿元,年均复合增长率为13.8%!

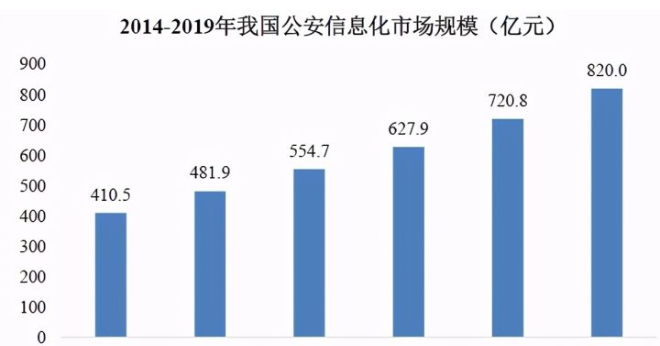

2014年至2019年,我国公安信息化市场规模由410.5亿元增长至820亿元,年均复合增长率达14.8%!

3、 同行业对标及估值:一签盈利1万元!

我们选取与公司业务类似的上市公司易华录和银江股份进行对标,易华录市值187.5亿元(流通市值174.5亿元),2020年营收28.06亿元,净利润6.86亿元;银江股份市值55.48亿元(流通市值53.07亿元),2020年营收21.38亿元,净利润1.58亿元;公司营收是其17.7%、23.2%,净利润为其8%、34.8%。从对标来看公司合理市值在33亿元左右;公司在科创板上市,一签500股,一签盈利1万元!

4、 重点关注:前五客户占比75.67%,最大客户为中国电信,终端公安客户占比98.36%!毛利率高且逐步提升!收入集中在湖北区域!员工跟投!三板转股!

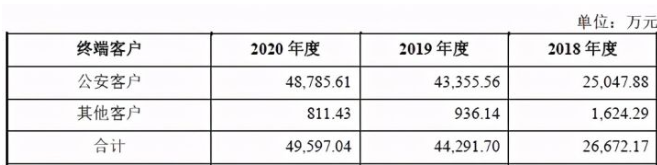

1)、主要客户情况:公司前五大客户2020年收入占营收比例为75.67%,客户较为集中,第一大客户为中国电信,占比25.34%! 但按终端客户来分,公安客户2020年占比达到98.36%!

2)、毛利率高且逐步提升:公司2020年综合毛利率为26.54%,自2018年以来持续下降,其中核心业务信息化系统开发建设仅有23.02%,是公司各项业务中毛利率最低的业务,且在持续下降!

3)、收入集中湖北区域:2020年公司来自湖北区域的收入占比86.85%,自2018年以来持续增高,2018年占比为76.61%。

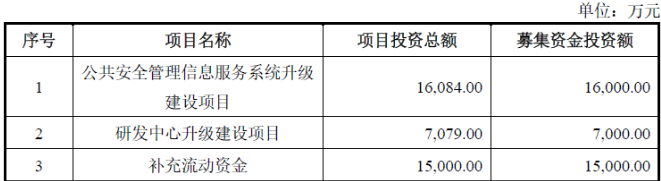

5、 募集资金用途:募集资金主要投向公共安全管理信息服务系统升级!

6、 近期业绩及预测:21年一季度营收同比增长180%、扣非净利同比增长260.72%!21年上半年预计营收至高同比增长44.11%、扣非净利同比增长88.66%!

7、 小结:谨慎关注!

中科通达,公司虽然有着中科二字,但是与中科院没有半点关系,公司来自武汉,核心业务是为公安系统进行信息化系统的开发建设及维护,说实话,几年前去公安局办理户口,看着公安人员拿着大本的纸质材料翻来翻去,真的挺让人无语的,当然我也知道很多历史的资料,纸质保存是最为靠谱的,这也是为什么所有企业的会计凭证尽管有着财务软件和电子凭证,还必须保留纸质凭证,但在保留纸质凭证的基础上,加快信息化建设也是当务之急,其实公安系统在保证安全的情况下,加强信息化可以更快的为百姓服务,也能更快的找到蛛丝马迹,其实现在的犯罪比起几十年前来说少很多了,一方面是人们生活得更好,另一方面遍布的摄像头,让犯罪之后逃脱的概率大降,也让犯罪的威慑性大增。

公司今日上市登陆科创板,最近来说信息化服务公司比较少,公司有着独特的公安系统,虽然主要在湖北省,但一般政府机构都是安全优先,得到订单后持续获取订单的概率较高,综合来看公司谨慎关注评价!(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、值得关注、了解即可!)。

感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对中科通达怎么看?是否是您心目中的良人?欢迎留言交流!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

威♥团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号