-

主营仿制药,多种化药、中药制剂!部分产品市占率第一!来自湖南

老范说评 / 2021-07-12 18:25 发布

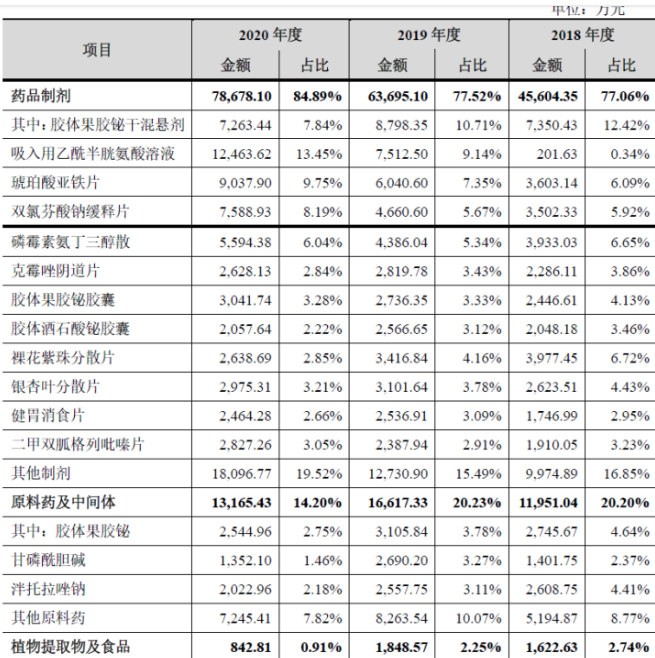

1、 主要产品及服务:核心产品为药品制剂,单品最高的为吸入用乙酰半胱氨酸溶液!

公司主营药品制剂和原料药的研发、生产和销售。公司已取得化学药物制剂注册批件38个、中药制剂19个注册批件和化学原料药注册备案登记号为A的产品32个,产品涵盖消化、呼吸、抗感染等重点治疗领域。

公司主要产品为药品制剂2020年占比84.89%!自2018年以来占比持续增长,具体来看单品最高的为吸入用乙酰半胱氨酸溶液占比达13.45%,且自2018年开始销售,2020年已超1.2亿元!成为公司单品营收最高的产品!

2、 市场及行业情况:行业较快发展!

根据米内网数据显示,2013年我国城市、县级公立医院化学药销售额为5,821亿元,到2019年该销售规模增长至9,808亿元,复合年增长率为9.08%,保持较快发展。

根据米内网数据显示,2013年至2019年,我国中成药销售收入由1,737亿元增长至2019年的2,144亿元,复合增长率达到3.57%。

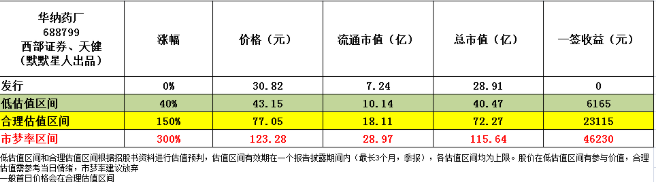

3、 同行业对标及估值:公司部分产品市占率高!一签盈利2.3万元!

根据米内网数据,2018年公司在全国城市、县级公立医院中胶体果胶铋市场占有率为38.34%,排名第一!在磷霉素氨丁三醇市场占有率为25.42%,排名第二!

我们选取与公司业务类似的上市公司昂利康和金陵药业进行对标,昂利康市值33.23亿元(流通市值17.25亿元),2020年营收12.90亿元,净利润1.64亿元;金陵药业市值35.33亿元(流通市值35.28亿元),2020年营收25.04亿元,净利润0.65亿元;公司营收是其74%、38%,净利润为其88%、223%。从对标来看公司合理市值在70亿元左右;公司在科创板上市,一签500股,一签盈利2.3万元!

4、 重点关注:前五客户占比39.33%,最大客户为国药控股!毛利率高且逐步提升!员工跟投!

1)、主要客户情况:公司前五大客户2020年收入占营收比例为39.33%,客户较为分散,第一大客户为国药控股,占比15.66%!

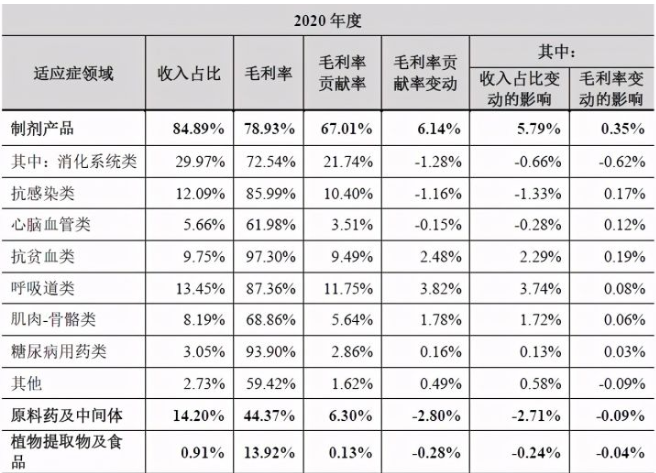

2)、毛利率高且逐步提升:公司2020年综合毛利率为73.43%,自2018年以来呈现逐步增长态势,其中公司制剂产品毛利率较高为78.93%同比略微增长,制剂产品中毛利贡献中消化系统类产品占比最大!

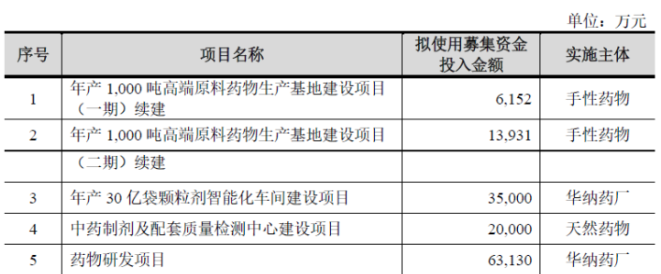

5、 募集资金用途:募集资金主要投向药物研发项目,同时建设30亿袋颗粒剂智能化车间、年产1000吨高端原料药生产基地I、II期,以及中药制剂配套质检中心!

6、 近期业绩及预测:21年一季度营收同比增长29.73%、扣非净利同比增长12.83%!21年上半年预计营收至高同比增长42.11%、扣非净利同比增长43.66%!

7、 小结:了解即可!

华纳药厂,公司来自湖南浏阳生物医药园区,公司的名字很霸气,全称是湖南华纳大药厂股份有限公司,不仅仅是药厂还是大药厂,名字接地气的同时,也说明还是很有底气的。公司主要是仿制药,创新药较少且主要是改良型新药,这也导致公司的估值不会很高。公司药品品种还是不少的,包括化药、中药等等,其中部分品种的在医院的市占率也不低,可以说整体来看公司有一定实力,就现在的市场环境而言,正如之前多次说道的,公司没有创新药,就没啥估值。

公司明日上市科创板,公司募集资金主要投向新药的研发,可以看出公司也认识到未来还要靠创新药,综合公司情况,除了名字值得关注,其他可以忽略,给予公司了解即可评价!(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、值得关注、了解即可!)。

感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对华纳药厂怎么看?是否是您心目中的良人?欢迎留言交流!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号