-

双星新材:被低估的高端新材料转型

老范说评 / 2021-07-09 16:59 发布

前言

有一家大A上市公司,在由传统的聚酯薄膜转型为新型材料薄膜后,雄心万丈,在进行新一轮的股权激励中,对未来三年的预期业绩是这么说的,其必须要比2020年净利润增长60%、110%、160%,这个目标实现的可能性到底有多大呢?在过去的5年,公司营收年均复合增长率16.6%;净利润年均复合增长率39.4%,在未来的5年会表现得怎么样呢?

今天重点来讲讲这家公司转型后的主打产品:高端光学材料膜

市场需求

光学膜是一个细分膜市场,近几年年均复合增速 8.62%。国内背光模组用光学膜市场占全球市场的比重从 51.13%上升至 60.22%。而光学膜生产至今仍由日韩为主的海外厂商主导。光学膜主要分为增亮膜、扩散膜、反射膜、复合膜、滤光片、偏光片等。国内有四家光学膜生产厂家:激智科技主要是扩散膜、增亮膜、反射膜;长阳科技:反射膜(全球龙头);裕兴股份:光学级聚酯基膜;双星新材:打通扩散膜、增量膜和复合膜等光学膜片关键工艺,为国内光学基膜及复合膜龙头,技术含量较上述三家公司单模水平要高

什么是光学膜

光学膜是指制镀或涂布在光学元件上的应用光干涉原理来改变载体光学性质的薄膜,它是一层或多层介电质膜或金属膜或这两类膜的组合。光学膜通过调变其不同波段表面的穿透率及反射率,可以使不同偏振平面的光具有不同的特性。

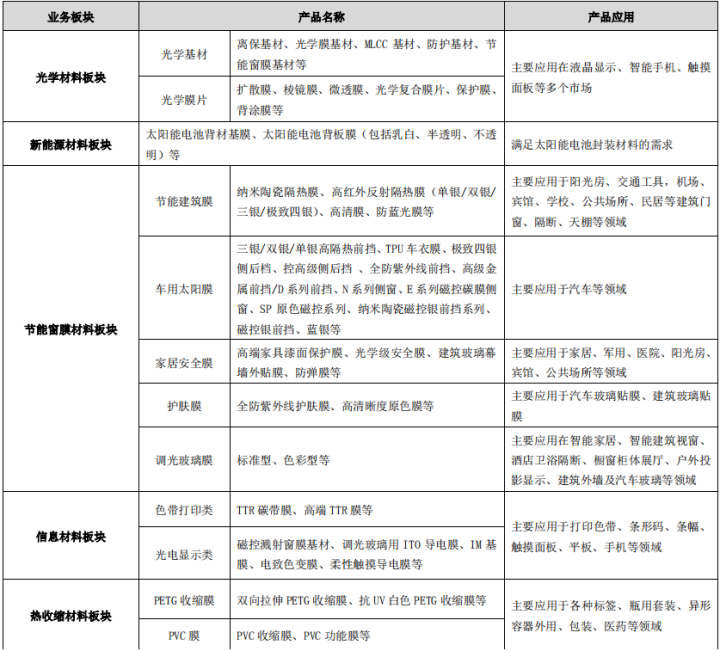

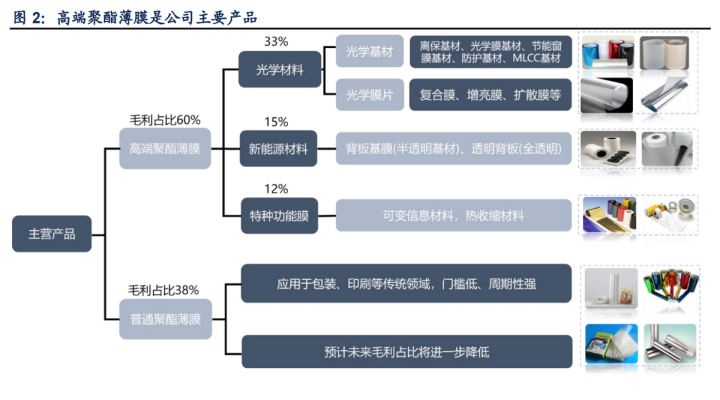

目前公司的主营产品

公司主营业务产品包括光学材料、节能窗膜、可变信息材料、热收缩材料和新能源材料五大板块。

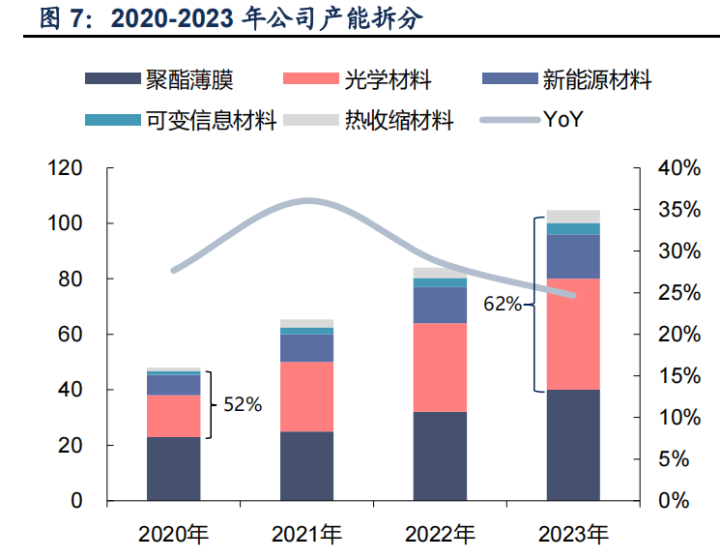

公司研究成功复合光学膜后,迅速抱上三星的大腿,成为三星战略合作供应商。为迅速抢夺市场,扩大技术竞争力,先后两次定增募集30多亿元用于建设3亿平米的光学膜项目建设,目前一期产能已经逐步释放,2020 年公司光学基材的产量达到 12 万吨,其中光学膜基材 7 万吨,光学膜片 3 万 吨。

全面转型,扩充产能,赛道赌对了吗

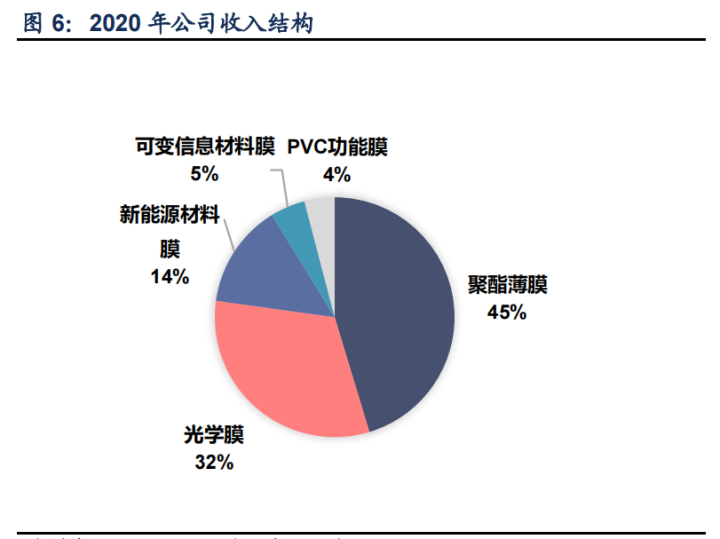

2018年以前,公司产品单一,就是只有传统聚酯薄膜,毛利率12%左右,如果按照这么发展,估计过几年行业下行,就可以准备退市或者卖壳了。2020年募投项目一期完工,进入量产,并对旧厂房设备进行技术改造,当年光学膜产品收入占比就达到 32%,其他高端功能膜产品占比达到 23%,公司高端膜产品收入占比达到 55%。一方面由于疫情原因出现供需失衡,另一方面,公司产品在行业具备有国产替代化的技术优势,以及良好的客户渠道,目前公司主要的客户包括三星、LG、海信、TCL、小米、京东方、长虹、康佳、创维、赛伍、明冠、福斯特、乐凯、中天、回天等世界五百强及上市公司

目前整个市场行情向好,并将至少延续到明年,根据公司预测到 2023 年总产能将超过 100 万吨,年均复合增速约 30%,其中高端产能占比将达到 62%。

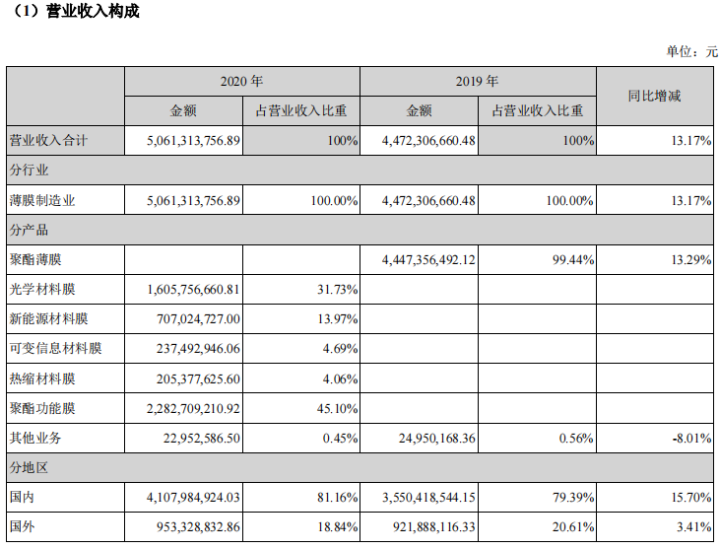

赛道转换成功与否,更多地体现在财报上。2020年公司光学材料实现销售收入16.06亿元,占比增至31.73%,毛利率达到23.44%;未来公司的光学膜等高功能聚酯薄膜产品的占比将持续提升。2021 年 Q1,公司仍延续业绩高增,实现营收 12.82 亿元,同比增长 31%;实现归母净利 2.76 亿元,同比增长 215%,光学材料继续领跑。

公司能完成业绩激励指标吗

可变信息材料不断超预期,销售毛利率达 40.8%,全球市占率高达50%以上。随着产能上升,市场占有率预计还将提升

节能窗膜板块“星膜范”系列在国内具有较大市场影响力,市场占有率超过40%,实现国产品牌替代化。

公司三年前布局的MLCC离型膜领域,当前公司已经攻克MLCC离型膜基膜合成技术、拉伸技术、后道加工等技术,并供应客户,2021年将随光学膜产线一同释放部分产能。

整体而言,转型后不仅公司主打的高端光学材料膜板块高举高打,并且其他高端膜材料都实现较好的盈利及发展空间,各项业绩指标逐渐向好,高端产品占公司应收比例逐渐上升,慢慢呈现出一个科技白马成长股的模样。

可比公司估值对比

:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号