-

重磅交易落地!一家困境反转的生物制品公司,拥有巨大上升空间

老范说评 / 2021-07-09 16:48 发布

7月6日,监管层同意华润医药受让高特佳集团所持博雅生物6933.19万股份、接受表决权委托并全额认购博雅生物定向发行等方式取得博雅生物控制权的整体方案。

这意味着华润医药收购博雅生物的交易尘埃落地,博雅生物的发展也迎来了全新的时代。

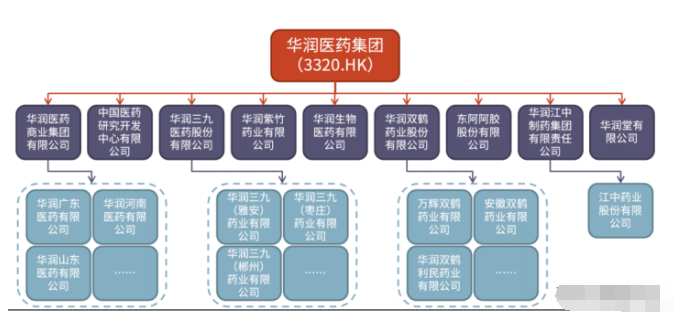

华润医药集团的产品组合包括了化学药、中药、生物制剂以及营养保健品,覆盖治疗领域广泛。但是与国药集团相比,仍缺少血制品、疫苗等重要的生物药板块,借此收购博雅,也完成了集团的重要补充。

那么华润的入主,能否能让博雅生物重新焕发投资价值呢?

一、血制品行业的趋势,头部企业有望长期向好

血制品行业一直以来在市场眼中一直都是弹性不高的防守板块,在医药板块被市场爆锤的当下,一方面我们看到了其防守的价值,另一方面也感受到其缓慢转好的长期趋势。

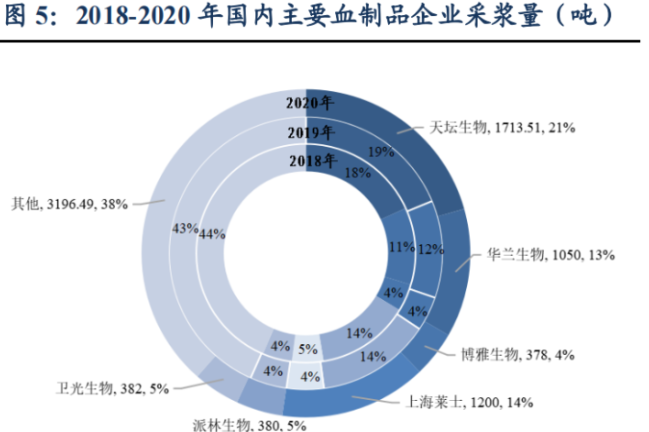

1、政策壁垒,市场份额愈发集中:2001年后,国家就不再批准设立新的血制品公司,经历多年来的收购兼并的发展,行业内目前仅有不足30家血制品公司,行业呈现资源向龙头企业靠拢的趋势。

根据华兰生物2020年报显示,中生集团、华兰生物、上海莱士和泰邦生物四家企业的采浆量总和占2020年全国总采浆量的50%以上。

2、新设浆站放开的趋势:根据Statista数据,2019年美国采浆量约5.3万吨,约占全球采浆量的70%,当前是全球最大的血制品供应国家。国内在血制品的No.1品种人血白蛋白的进口批签发占比超过60%,对进口产品依赖较大。疫情下,随着血制品国家生物安全战略资源属性进一步被突出,上游浆站设立的限制将会逐步松绑。

2020年底,云南省卫健委发布关于《云南省单采血浆站设置规划(2020~2023)》征求意见稿,预计十四五期间将有更多省份出台新增单采浆站规划相关政策。这将利好部分国内获取浆站能力强的头部企业,迅速壮大采浆规模。

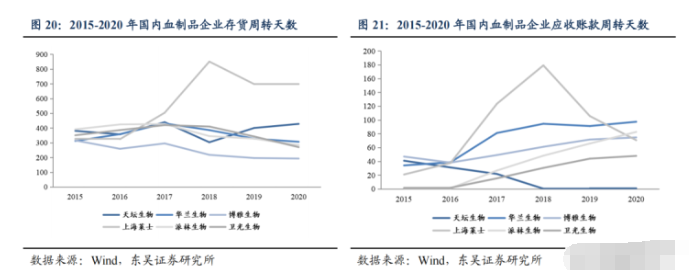

3、部分血制品的涨价预期:2017年以前血制品供不应求,血制品厂商普遍对终端掌握程度不强,后国家“两票制”推行,迫使血制品厂商由经销转向学术推广。可以看到,各血制品企业的存货周转天数在近年开始回落,应收账款周转天数也陆续企稳,在渠道低库存的情况下,部分血制品有望迎来价格缓慢上涨的周期。

二、困境反转的博雅生物:两个核心竞争力的透视

在血制品行业,决定了企业在行业的核心竞争力有两个主要方向:浆站资源(规模)、血浆利用率(利润),以此来透视博雅生物的核心竞争力。

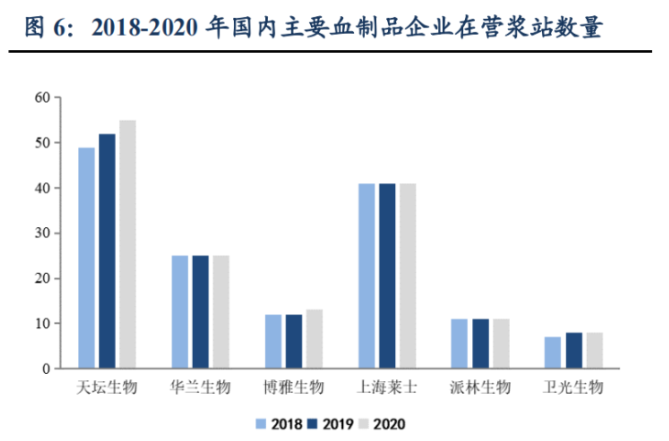

1、浆站资源:血制品产业链中,上游采浆站采集血浆,中游为血液制品生产企业,下游则是医院、药店等销售终端。

决定中游血制品企业规模的,主要是每年能从上游获得的血浆数量,换而言之就是企业只要拥有足够多的采浆站,那么就可以取得规模优势。

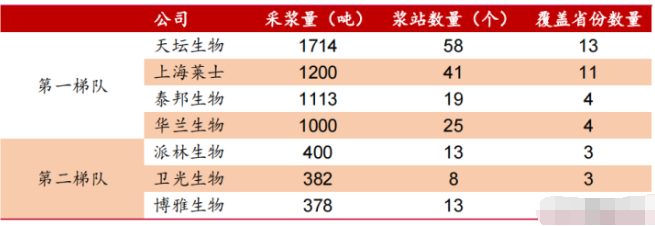

以博雅生物目前拥有的浆站数量来看,公司位居行业二线梯队,并且公司2019年的采浆量在7家上市公司中排名倒数第二,原料血浆不足成为其发展的最大局限。

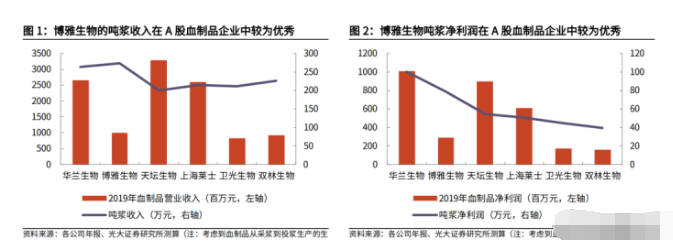

2、血浆利用率:据光大证券数据显示,2019年博雅生物的吨浆收入(血制品营业收入/投浆量)约 270 万元,吨浆净利润(血制品净利润/投浆量)约 80 万元,在A股血制品上市公司里名列前茅,综合血浆利用率较高。

原则上能够分离出越多产品的公司盈利能力越强,博雅生物血制品主要收入来源是白蛋白、静丙和纤原,其中白蛋白收入基本能覆盖成本,静丙和纤维蛋白的较高收入保证了公司较强的盈利能力。另外,博雅生物在研管线还有人凝血因子VIII(临床三期)、手足口病人免疫球蛋白(IND阶段)。

虽然企业存在一定瑕疵,但由此才凸显这次大股东变更的重要性。

三、华润终入主博雅,带来的两个预期

有“共和国长子”之称的华润入主博雅,使得公司在成分性质上从民营转变为国资,这对拥有高行政管制壁垒的血制品行业来说,显然是是利大于弊的。同时,新实控方华润的实力,也能够给公司带来非常多的催化和预期。

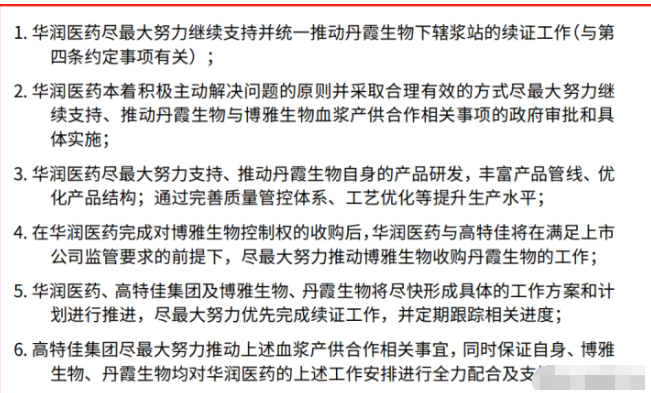

1、未来丹霞生物的注入预期

丹霞生物目前拥有25个单采血浆站,因广东省十四五规划中对单采血浆站管理作出较大变化,公司单采血浆站采集许可换证工作收到一定程度影响。

从最新调研反馈的情况看,有8个分站应该无法续证了,其他17个浆站之前有十几个采浆证到期暂停,在华润的帮助下续证工作正稳步推进,后续除了几个需要异地重建的浆站,其他浆站在年内都有望续证。

丹霞生物2020年实现销售收入1.7亿元,2017年-2019年丹霞生物原料血浆采集量分别为223吨、277吨和304吨,至2021年2月末库存血浆约613吨。

反观博雅生物,公司去年采浆380多吨,今年预计420-430吨,未来公司如果完成对丹霞生物的收购,那么采浆量有望跃升到千吨级别,跻身国内血制品第一梯队。即便短期内无法完成收购,也可以使丹霞部分浆站改变供浆关系,跨省直接供给公司,提升公司整体的规模,同时改善丹霞的亏损现状,推进收购进程。

2、剥离药物资产,远期注入疫苗资产的预期

华润成功入主后,由于涉及同业竞争,博雅原有的化药业务大概率将在5年内被剥离,剥离后华润未来可能将博雅打造成以“血制品+疫苗”双主线的大平台。

在博雅生物已有的布局中,本身就持有罗益生物10+%的股份(罗益生物主营A+C脑膜炎疫苗)。去年,博雅打算收购罗益生物48.87%股权,收购价为7.78亿,但被否决。收购公告显示,2019-2022年承诺的净利润分别为0.71亿、0.9亿、1.2亿和1.4亿。

未来,华润也许能够借助其影响力和实力,帮助博雅把罗益生物收进来,往疫苗方向发力。

总结:可预见的是,如果华润能够一步步将丹霞生物梳理好,随着基本面的明朗和装入预期的不断催化,博雅生物市值绝不止于此。

:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号